本ページはプロモーションが含まれています。

普通預金は、ほとんどの人が利用したことがある預金の種類だと思います。元本が保証されていて、いつでも自由に引き出しができる安全な資産運用方法です。普通預金は、定期預金や外貨預金などそのほかの預金よりも低金利に設定されている半面、自由に預け入れ、引き出しができるため、自由度の高く、ノーリスクで運用できる預金方法となっています。

しかし、一方で、普通預金は、銀行によって金利が異なり、そもそもが低金利なので、少しでも高い金利の銀行の普通預金を利用した方が受け取れる利息が大きくなります。ノーリスクだからこそ、大きな金額を預金している方も多いので、少しでも高金利の普通預金を利用した方が資産運用の効率は高くなるのです。その上で「普通預金の銀行はどこがいいの?」と迷ってしまう方も多いようです。

今回は、お金の専門家FPである筆者が普通預金を、金利、金利の適用条件、キャンペーン適用後金利まで含めて、金利ランキングを作成し、普通預金の選び方から、おすすめの普通預金まで、丁寧に解説します。あなたの資産を増やすための定期預金を選んで、少しでも効率的に資産を増やしましょう。

ファイナンシャルプランナー

MONEQまねく

ファイナンシャルプランナー 兼 投資家 兼 IT企業の経営者です。事業経営歴が10年以上、投資総額は10億円以上、ファイナンシャルプランナーの資格を持ち、M&A、不動産投資、株式投資など幅広い投資を行っています。これらの経験から、お金を増やす方法、お金を増やせるサービスを、実体験をもとに評価し、紹介しています。

利用している銀行口座は、今現在、20行を超えます。多くの銀行、銀行口座を利用してきたからこそわかる、おすすめの普通預金口座、普通預金でおすすめの銀行、普通預金口座の選び方を解説します。

目次

- 普通預金とは、どんな預金?定期預金や外貨預金とは、何が違うの?

- 普通預金の選び方。貯金するならどこの銀行が良いの?

- 普通預金金利比較

- 普通預金おすすめランキング

- タイプ別のおすすめ普通預金

- 普通預金選びのよくある質問

- 普通預金を実際に利用した方の口コミ・評判ランキング

- 【銀行】イオン銀行/普通預金の評判・口コミ

- 【銀行】住信SBIネット銀行/SBIハイブリッド預金の評判・口コミ

- 【銀行】あおぞら銀行/BANK口座の評判・口コミ

- 【銀行】ソニー銀行/円普通預金の評判・口コミ

- 【銀行】SBI新生銀行/パワーフレックス円普通預金の評判・口コミ

- 【銀行】東京スター銀行/スターワン円普通預金の評判・口コミ

- 【銀行】GMOあおぞらネット銀行/証券コネクト口座の評判・口コミ

- 【銀行】SBJ銀行/普通預金プラスの評判・口コミ

- 普通預金と一緒に検討すべき金融商品・金融サービス

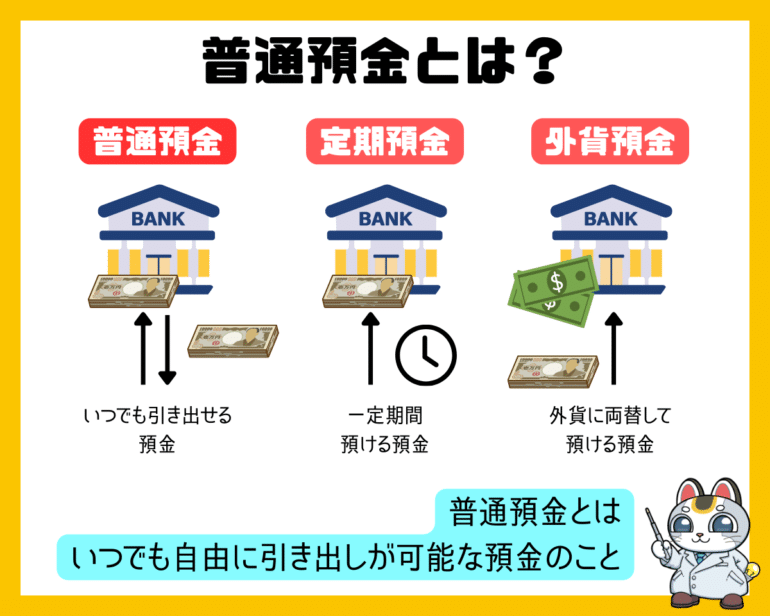

普通預金とは、どんな預金?定期預金や外貨預金とは、何が違うの?

預金の種類

「銀行に預金をしたい」と思ったときの、主な選択肢としては

という3つがあります。

どの方法でも、銀行に預金する(お金を預ける)ことができますが、そのメリットデメリットには、大きな違いがあります。

預金比較

| 預金の種類 | 普通預金 | 定期預金 | 外貨普通預金 | 外貨定期預金 |

|---|---|---|---|---|

| 解説 | 自由に預け入れ、引き出しができる預金のこと | あらかじめ、預け入れる期間(1週間~10年間)を決めて、預け入れをする預金のこと | 米ドルなどの外貨建ての預金で、自由に預け入れ、引き出しができる預金のこと | 米ドルなどの外貨建ての預金で、あらかじめ、預け入れる期間(1週間~10年間)を決めて、預け入れをする預金のこと |

| 元本保証 | ○ | ○ | × | × |

| 預金保険(ペイオフ) | 対象 | 対象 | 対象外 | 対象外 |

| 引き出し制限 | なし | あり 事前に決めた預け入れ期間の途中に引き出すと、得られる利息が減るペナルティがある。元本に影響はない | なし | あり 事前に決めた預け入れ期間の途中に引き出すと、得られる利息が減るペナルティがある。 |

| 為替リスク | なし | なし | あり | あり |

| 金利 | 低い | 低い | やや高い | 高い |

普通預金とは

いつでも、自由に預け入れ、引き出しができる預け入れ方法のこと

を言います。

つまり、他の預金方法と比較した場合に、普通預金のメリットデメリットは、以下のようになります。

普通預金のメリット

- 元本が保証される

- 預金保険(ペイオフ)の対象(銀行の倒産時も、1,000万円までは戻ってくる)

- いつでも、自由に引き出しができる

- いつでも、自由に預け入れができる

- ほとんどの銀行で取り扱いがある

- 為替リスクはない

普通預金のデメリット

- 定期預金よりは、金利が低い

- 外貨預金よりは、金利が低い

簡単に言うと

普通預金は、いつでも自由に引き出しができる一番ベーシックな預金。元本が保証されていて、為替リスクなどもない、安心して利用できる預金ですが、金利が低いというデメリットがある預金

ということになります。

です。

普通預金は、リスクを取らずに、ノーリスクで預金できる、資金の流動性を確保しておきたい方におすすめの預金です。

普通預金は「いつでも自由に引き出しができる」ことがメリットですので、使ってないお金で、かつ「いつ使うかもわからない」という資金の預け入れ方法としておすすめです。ただし、他の預金方法や投資と比較して、利回りがかなり低いため、資産運用の方法としては適していません。最低限の資金は普通預金で運用して、残りの資金は、リターンの大きい資産運用方法を検討することをおすすめします。

普通預金の選び方。貯金するならどこの銀行が良いの?

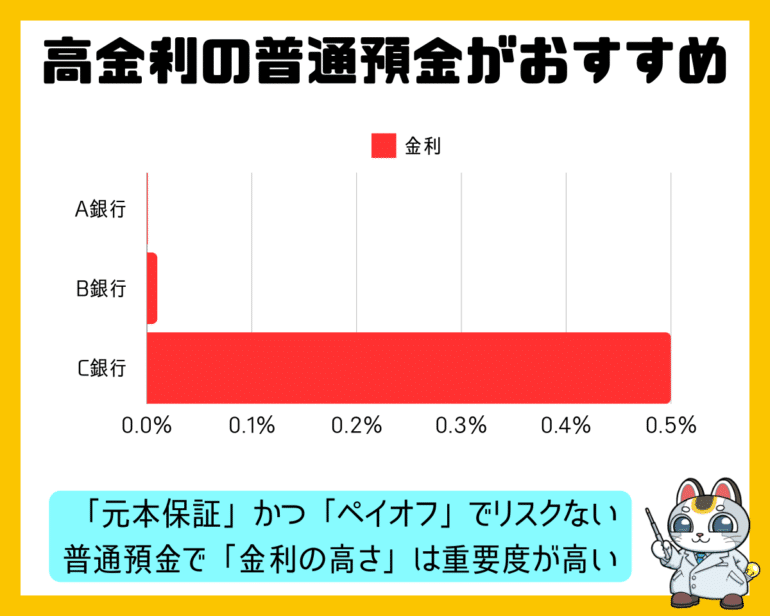

1.普通預金の「金利の高さ」で選ぶ

普通預金は、元々低金利の預金ですが、銀行の中には「少しでも高い金利を提供することで、顧客を増やしたい。」と考えている銀行もあり、いくつかの銀行で「普通預金の中では高金利」という商品が提供されています。

- A銀行の普通預金金利:年率0.001%

- B銀行の普通預金金利:年率0.100%

という差があると、税金を考えずに計算すれば

1,000万円の預金をした場合

1年後の利息

- A銀行の利息 = 1,000万円 × 0.001% = 100円

- B銀行の利息 = 1,000万円 × 0.100% = 10,000円

5年後の利息

- A銀行の利息 = 1,000万円 × 0.001% = 500円

- B銀行の利息 = 1,000万円 × 0.100% = 50,000円

10年後

- A銀行の利息 = 1,000万円 × 0.001% = 1,000円

- B銀行の利息 = 1,000万円 × 0.100% = 100,000円

何万円という利息の差が出てくるのです。

株や投資信託、外貨預金など投資利回りの高い資産運用方法を選択している方も多いと思いますが、それでも「いつでも自由に動かせるお金」という意味で、普通預金には一定額の資金を置いている方が一般的です。。

普通預金に預金をするのであれば、少しでも利息の高い(金利の高い)銀行を選ぶことで、利息収入の金額が大きく変わってきます。

普通預金金利ランキング

| 銀行名 | 普通預金金利/無条件 | 普通預金金利/最大 | 普通預金金利/最大適用条件 |

|---|---|---|---|

| GMOあおぞらネット銀行 | 年0.020% | 年0.300% | ハビト支店口座、口座残高100万円以下、キャンペーン |

| 東京スター銀行 | 年0.001% | 年0.250% | 年金受取、給与受取 |

| あおぞら銀行 | 年0.200% | 年0.200% | なし |

| SBI新生銀行 | 年0.030% | 年0.150% | ダイアモンド |

| SBJ銀行 | 年0.030% | 年0.100% | なし |

| イオン銀行 | 年0.001% | 年0.100% | イオン銀行Myステージ「プラチナステージ」 |

| UI銀行 | 年0.100% | 年0.100% | - |

| 楽天銀行 | 年0.020% | 年0.100% | マネーブリッジ(証券連携) |

| 住信SBIネット銀行 | 年0.030% | 年0.030% | SBIハイブリッド預金 |

| ソニー銀行 | 年0.020% | 年0.020% | なし |

| 銀行名 | 普通預金金利/無条件 | 普通預金金利/最大 | 普通預金金利/最大適用条件 |

|---|---|---|---|

| あおぞら銀行 | 年0.200% | 年0.200% | なし |

| UI銀行 | 年0.100% | 年0.100% | - |

| SBI新生銀行 | 年0.030% | 年0.150% | ダイアモンド |

| 住信SBIネット銀行 | 年0.030% | 年0.030% | SBIハイブリッド預金 |

| SBJ銀行 | 年0.030% | 年0.100% | なし |

| ソニー銀行 | 年0.020% | 年0.020% | なし |

| 楽天銀行 | 年0.020% | 年0.100% | マネーブリッジ(証券連携) |

| GMOあおぞらネット銀行 | 年0.020% | 年0.300% | ハビト支店口座、口座残高100万円以下、キャンペーン |

| イオン銀行 | 年0.001% | 年0.100% | イオン銀行Myステージ「プラチナステージ」 |

| 東京スター銀行 | 年0.001% | 年0.250% | 年金受取、給与受取 |

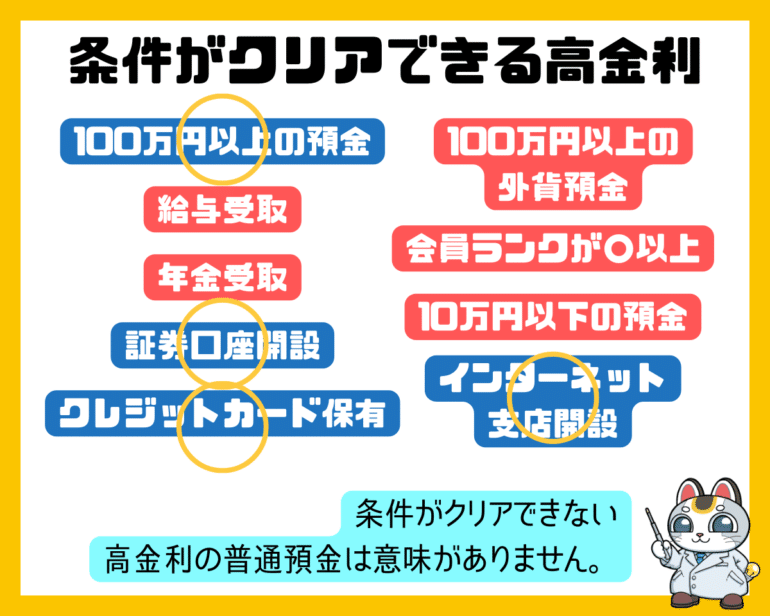

2.「高金利が設定される条件」で選ぶ

普通預金金利が高金利に設定されている銀行口座では、条件付きの口座も少なくありません。

- 会員優遇プログラムで○○ランク以上の方 → 普通預金金利が高金利になる

- 銀行発行しているクレジットカード・デビットカードを保有している方 → 普通預金金利が高金利になる

- 証券口座と連携している方 → 普通預金金利が高金利になる

- 給与受取口座の方 → 普通預金金利が高金利になる

- 年金受取口座の方 → 普通預金金利が高金利になる

などです。

普通預金金利が高金利といっても、数千円~数万円の利息収入ですので、それ以上にコストをかける条件で高金利が適用されても意味がないのです。

高金利の普通預金口座を選ぶ際には

- 無条件で高金利が適用される普通預金口座

- コストを一切かけない条件で高金利が適用される普通預金口座

- ご自身がすでに高金利の条件をクリアしている普通預金口座

で、高金利の普通預金を選ぶ必要があります。

普通預金「金利」と「適用条件」比較

| 銀行名 | 普通預金金利/無条件 | 普通預金金利/最大 | 普通預金金利/最大適用条件 |

|---|---|---|---|

| GMOあおぞらネット銀行 | 年0.020% | 年0.300% | ハビト支店口座、口座残高100万円以下、キャンペーン |

| 東京スター銀行 | 年0.001% | 年0.250% | 年金受取、給与受取 |

| あおぞら銀行 | 年0.200% | 年0.200% | なし |

| SBI新生銀行 | 年0.030% | 年0.150% | ダイアモンド |

| SBJ銀行 | 年0.030% | 年0.100% | なし |

| イオン銀行 | 年0.001% | 年0.100% | イオン銀行Myステージ「プラチナステージ」 |

| UI銀行 | 年0.100% | 年0.100% | - |

| 楽天銀行 | 年0.020% | 年0.100% | マネーブリッジ(証券連携) |

| 住信SBIネット銀行 | 年0.030% | 年0.030% | SBIハイブリッド預金 |

| ソニー銀行 | 年0.020% | 年0.020% | なし |

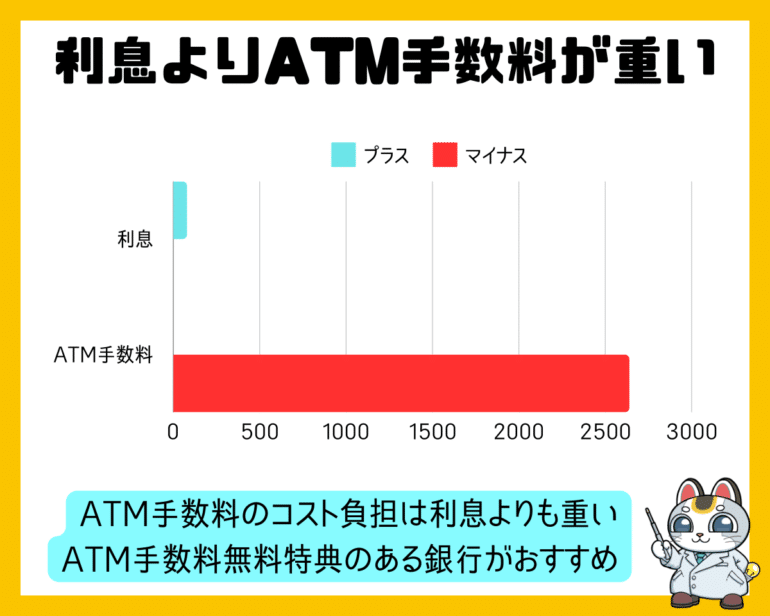

3.ATM手数料の無料条件が手厚い口座を選ぶ

普通預金口座は、出し入れ自由の口座ですから、銀行やコンビニのATMで引きだすことも少なくないはずです。

だからこそ、無駄なATM手数料が発生しない銀行口座がおすすめです。

1回のATM利用で、100円、200円と取られてしまっていては、少ない利息がATM手数料で吹っ飛んでしまうからです。

例:年率0.01%の金利の銀行に100万円預金していて、月1回220円のコンビニATMで引き出す場合

- 金利:年率0.01%

- ATM手数料:220円(コンビニ/平日)

利息収入 = 100万円 × 0.01% - 税金:20.315% = 80円

ATM手数料 = 220円 × 12回 = 2,640円

→ 2,560円の赤字

これでは、普通預金でお金が増えるどころか、どんどん減ってしまうことがわかるかと思います。それだけ、ATM手数料のコスト負担は重いのです。

- 月○回まで、ATM手数料無料

- ○○銀行は、月何回でもATM手数料無料

- コンビニ「○○」なら、月何回でもATM手数料無料

- 会員優遇プログラムの○○ランクの方は、月○回ATM手数料無料

などの「ATM手数料無料特典」が存在します。

ご自身がクリアできそうな条件、ご自身が良く使う銀行、コンビニで「ATM手数料無料特典」が手厚い銀行を選ぶことも重要な普通預金口座の活用法と言えます。

普通預金「金利」と「ATM手数料無料特典」比較

| 銀行名 | 普通預金金利/最大 | ATM手数料優遇 |

|---|---|---|

| GMOあおぞらネット銀行 | 年0.300% | カスタマーステージに応じて月2回~20回ATM手数料無料 |

| 東京スター銀行 | 年0.250% | 月8回までATM手数料実質無料 |

| あおぞら銀行 | 年0.200% | ゆうちょ銀行ATM手数料無料 |

| SBI新生銀行 | 年0.150% | 新生ステップアッププログラム「シルバー」以上で、セブン銀行ATMなどATM手数料無料 |

| SBJ銀行 | 年0.100% | SBJプレミアクラブに応じて、セブン銀行・イオン銀行・E-net合計月10回~無制限でATM手数料無料 |

| イオン銀行 | 年0.100% | イオン銀行Myステージに応じて月1回~5回ATM手数料無料 |

| UI銀行 | 年0.100% | 「UIプラス」で、他行振込手数料最大20回無料、ATM手数料最大20回無料 |

| 楽天銀行 | 年0.100% | ハッピープログラムて最大月7回ATM手数料無料 |

| 住信SBIネット銀行 | 年0.030% | スマプロランクに応じて月2回~20回ATM手数料無料 |

| ソニー銀行 | 年0.020% | 優遇プログラム Club Sに応じて月4回~無制限にATM手数料無料 |

4.デビットカードの有無、デビットカードの還元率で選ぶ

デビットカードとは

デビットカードは、銀行口座に紐づけて、銀行から発行される決済用のカードのこと。Visa、Mastercard、JCBなどの加盟店でクレジットカードのように支払いで使えるカード

を言います。

デビットカードは、クレジットカードと同じようにVisa、Mastercard、JCBなどの国際ブランド加盟店で利用できるのですが、クレジットカードとの大きな違いは「銀行口座から即時引き落とし」という点です。

クレジットカードは、カード決済後、1カ月~2カ月後に登録した銀行口座から引き落とされるのに対して、デビットカードは、カード決済後、リアルタイムで紐づいた銀行口座から引き落とされます。もし、支払時に銀行口座の残高が不足していたら、決済が完了できない仕組みになっています。

デビットカードは

リアルタイムで即時決済だから銀行口座残高と連動していて、管理がしやすい・クレジットカードのようにお金がないのに使ってしまう心配がない

ということから、家計管理の観点からも、おすすめの決済用カードです。

デビットカードとクレジットカードの違い

| 比較項目 | クレジットカード | デビットカード |

|---|---|---|

| 発行主体 | クレジットカード会社 | 銀行 |

| 国際ブランド | Visa、Mastercard、JCB、Diners、AMEX | Visa、Mastercard、JCB |

| 使える場所 | 加盟店ならほぼ使える | 加盟店ならほぼ使える。ただし、月額支払いのものやETCなど使えないものもある |

| 還元方法 | ポイント付与が多い | キャッシュバックが多い |

| 還元率 | 1.0%が相場 | 0.5%が相場 |

| 付帯カード | あり 家族カード ETCカード | なし |

| 引き落としタイミング | 1カ月後~2カ月後 | 即時 |

| 引き落とし口座 | どの銀行でも良い | 発行銀行の口座のみ |

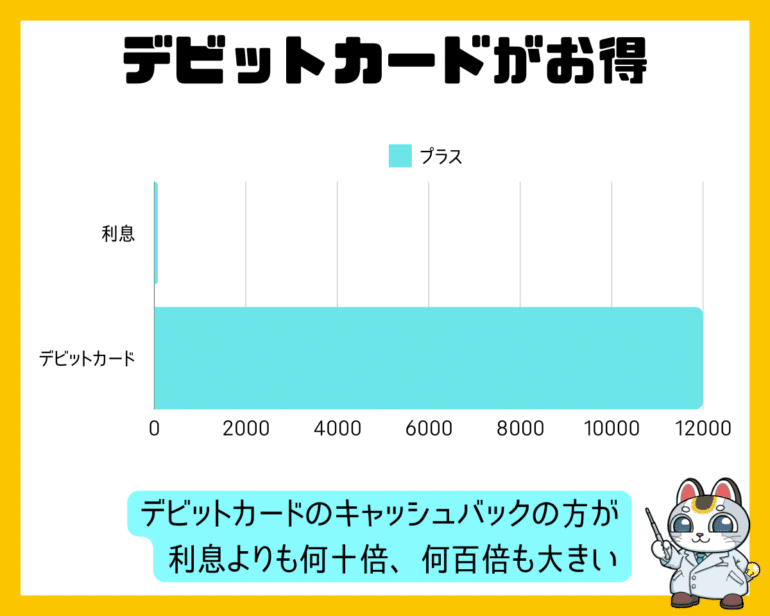

銀行によっては、デビットカードを年会費永年無料で発行していて

- キャッシュバック率:1.0%

- ポイント還元率:1.0%

という高還元率が設定されています。

100万円の利息が

- 利息収入 = 100万円 × 0.01% - 税金:20.315% = 80円

であるのに対して

月10万円、キャッシュバック率1.0%のデビットカードを利用した場合

- キャッシュバック = 月10万円 × 12カ月 × キャッシュバック率:1.0% = 12,000円

という大きな金額の現金がキャッシュバックされるのです。※デビットカードによっては、ポイント付与のものもあります。

つまり、

普通預金金利が利息の金利が0.01%なのか?0.02%なのか?という違いよりも

- デビットカードを発行しているのか?

- デビットカードの還元率は何%なのか?

- デビットカードの還元は、キャッシュバックなのか?ポイント付与なのか?

の方が金銭的メリットに与える重要度が高いのです。

「普通預金を選ぶ」ということは「普通預金を利用する銀行を選ぶ」ということですので、銀行選びの大きなポイントの一つに「還元率の高いデビットカードを発行している銀行かどうか?」がある

ということになります。

デビットカードで銀行を選ぶポイントとしては

- デビットカードの還元率の高さ

- デビットカードの還元率に幅がある場合(○○%~△△%)は、自分がクリアできる条件の還元率で比較する

- デビットカードの還元の方法がキャッシュバックか?ポイント付与か?

- デビットカードの国際ブランドがどこか?

などがあります。

デビットカードおすすめランキング!専門家がおすすめするデビットカード比較/2024最新

デビットカードおすすめランキング!専門家がおすすめするデビットカード比較/2024最新 5.ペイオフの範囲内で複数の銀行を使い分けるのがおすすめ

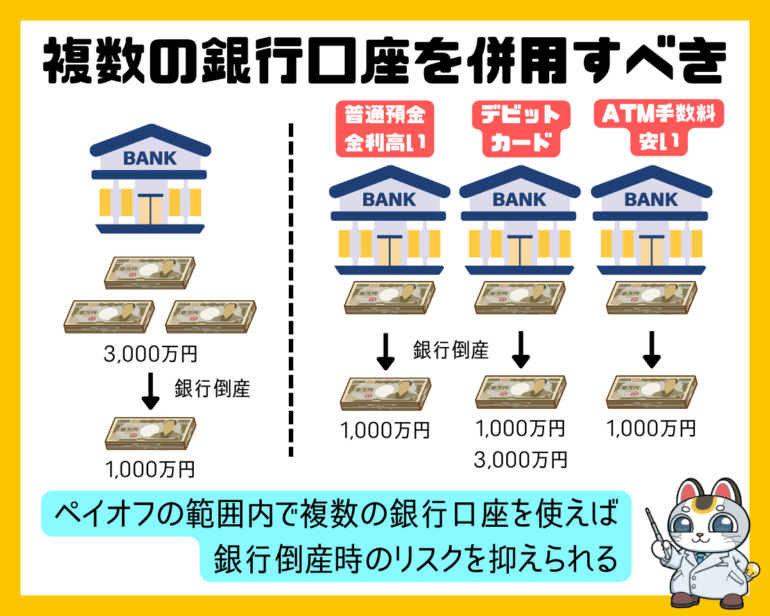

ペイオフ(預金保険制度)とは

金融機関が倒産などで、預金等の払い戻しができなくなった場合に、政府・日本銀行・民間金融機関の出資により設立された預金保険機構が保険金で「1金融機関ごとに預金者1人当たり元本1,000万円までとその利息」を保護する(補償する)制度のこと

を言います。

3,000万円を1つの銀行に預金していた場合

銀行が倒産してしまうと、ペイオフで戻ってくる金額は、1,000万円までです。

しかし、

1,000万円を3つの銀行に分けて預金していた場合

A銀行:1,000万円

B銀行:1,000万円

C銀行:1,000万円

A銀行、B銀行、C銀行が同時に倒産したとしても

A銀行:1,000万円 → 1,000万円

B銀行:1,000万円 → 1,000万円

C銀行:1,000万円 → 1,000万円

合計:3,000万円がペイオフで戻ってくるのです。

つまり、普通預金を選ぶ時には、最大1,000万円までで、複数の銀行の口座を分けて作っておいた方が良いのです。

おすすめは、役割ごとに銀行口座を変えると良いでしょう。

- 給与振込口座として使う銀行

- デビットカードを利用する銀行

- 証券口座などと連動して利用する銀行

- 定期預金で利用する銀行

- 外貨預金で利用する銀行

- ATMで現金を引き出す用の銀行

などです。

預金が1,000万円以下の方の場合は、ひとつの銀行でも良いのですが、銀行によって強み・弱みは、結構はっきりしているので、はじめから、3つぐらいの銀行に分散して、役割ごとに銀行を使い分けると、銀行の良いところ取りができて、資産管理がスマートにできるはずです。

普通預金「金利」と「デビットカード還元率」比較。還元率の高いランキング

| 銀行名 | 普通預金金利/最大 | デビットカード還元率/最小 | デビットカード還元率/最大 |

|---|---|---|---|

| ソニー銀行 | 年0.020% | 0.50% | 2.00% |

| GMOあおぞらネット銀行 | 年0.300% | 0.60% | 1.20% |

| イオン銀行 | 年0.100% | 0.50% | 1.00% |

| 楽天銀行 | 年0.100% | 1.00% | 1.00% |

| 住信SBIネット銀行 | 年0.030% | 0.60% | 0.80% |

普通預金金利比較

| 銀行名 | 口座名 | 特徴 | 普通預金金利/無条件 | 普通預金金利/最大 | 普通預金金利/最大適用条件 | ATM手数料優遇 | デビットカード還元率/最小 | デビットカード還元率/最大 | 普通預金金利/最大【評価】 | 普通預金金利/最大適用条件【評価】 | デビットカード還元率/最小【評価】 | デビットカード還元率/最大【評価】 | 総合【評価】 | 公式 |

|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|

| あおぞら銀行 | BANK口座 | 条件なしで普通預金金利が高金利 | 年0.200% | 年0.200% | なし | ゆうちょ銀行ATM手数料無料 | 5.00 | 3.79 | 1.00 | 1.00 | 2.70 | 公式サイト | ||

| UI銀行 | 普通預金 | 条件なしで高金利。ATM手数料無料も手厚い | 年0.100% | 年0.100% | - | 「UIプラス」で、他行振込手数料最大20回無料、ATM手数料最大20回無料 | 3.71 | 2.39 | 1.00 | 1.00 | 2.02 | 公式サイト | ||

| SBI新生銀行 | パワーフレックス円普通預金 | 条件ありで高金利。ATM手数料無料特典もある | 年0.030% | 年0.150% | ダイアモンド | 新生ステップアッププログラム「シルバー」以上で、セブン銀行ATMなどATM手数料無料 | 2.31 | 3.18 | 1.00 | 1.00 | 1.87 | 公式サイト | ||

| 住信SBIネット銀行 | SBIハイブリッド預金 | ATM手数料無料特典が手厚い。デビットカードあり | 年0.030% | 年0.030% | SBIハイブリッド預金 | スマプロランクに応じて月2回~20回ATM手数料無料 | 0.60% | 0.80% | 2.31 | 1.17 | 2.43 | 1.00 | 1.73 | 公式サイト |

| SBJ銀行 | 普通預金プラス | 韓国の銀行。条件なしで高金利 | 年0.030% | 年0.100% | なし | SBJプレミアクラブに応じて、セブン銀行・イオン銀行・E-net合計月10回~無制限でATM手数料無料 | 2.31 | 2.39 | 1.00 | 1.00 | 1.68 | 公式サイト | ||

| ソニー銀行 | 円普通預金 | ATM手数料無料特典が手厚い。デビットカード還元率が高い | 年0.020% | 年0.020% | なし | 優遇プログラム Club Sに応じて月4回~無制限にATM手数料無料 | 0.50% | 2.00% | 1.86 | 1.00 | 1.00 | 5.00 | 2.21 | 公式サイト |

| 楽天銀行 | 普通預金(マネーブリッジ利用者) | 金利はそこそこだが、デビットカード還元率が高い | 年0.020% | 年0.100% | マネーブリッジ(証券連携) | ハッピープログラムて最大月7回ATM手数料無料 | 1.00% | 1.00% | 1.86 | 2.39 | 5.00 | 2.00 | 2.81 | 公式サイト |

| GMOあおぞらネット銀行 | 証券コネクト口座 | ハビト支店なら高金利。デビットカードも高還元率 | 年0.020% | 年0.300% | ハビト支店口座、口座残高100万円以下、キャンペーン | カスタマーステージに応じて月2回~20回ATM手数料無料 | 0.60% | 1.20% | 1.86 | 5.00 | 2.43 | 3.00 | 3.07 | 公式サイト |

| イオン銀行 | 普通預金 | デビットカード還元率が高い。高金利のハードルは高い | 年0.001% | 年0.100% | イオン銀行Myステージ「プラチナステージ」 | イオン銀行Myステージに応じて月1回~5回ATM手数料無料 | 0.50% | 1.00% | 1.00 | 2.39 | 1.00 | 2.00 | 1.60 | 公式サイト |

| 東京スター銀行 | スターワン円普通預金 | 年金受取・給与受取で高金利 | 年0.001% | 年0.250% | 年金受取、給与受取 | 月8回までATM手数料実質無料 | 1.00 | 4.39 | 1.00 | 1.00 | 1.85 | 公式サイト |

普通預金おすすめランキング

UI銀行/普通預金

-

- 金利の高さ

- 4

-

- 使い勝手の良さ

- 2

-

- ATM手数料の安さ

- 2

-

- サポートの手厚さ

- 2

-

- 会員プログラムのお得さ

- 2

| 銀行名 | UI銀行 |

|---|---|

| 口座名 | 普通預金 |

| 特徴 | 条件なしで高金利。ATM手数料無料も手厚い |

| 普通預金金利/無条件 | 年0.100% |

| 普通預金金利/最大 | 年0.100% |

| 普通預金金利/最大適用条件 | - |

| ATM手数料優遇 | 「UIプラス」で、他行振込手数料最大20回無料、ATM手数料最大20回無料 |

| デビットカード還元率/最小 | |

| デビットカード還元率/最大 |

UI銀行/普通預金が普通預金でおすすめの理由

UI銀行/普通預金のおすすめの理由は「金利の高さ」です。普通預金の中では、かなり高金利設定と言えます。しかも、条件なしでこの高金利設定ですから、ペイオフ対象の1,000万円未満までの普通預金であれば、迷わず口座開設をおすすめできます。

また、ステージに応じて手数料が優遇される「UIプラス」で、他行振込手数料最大20回無料、ATM手数料最大20回無料になる特典があります。

UI銀行/普通預金の口コミ

GMOあおぞらネット銀行/証券コネクト口座

-

- 金利の高さ

- 4

-

- 使い勝手の良さ

- 4

-

- ATM手数料の安さ

- 3

-

- サポートの手厚さ

- 2

-

- 会員プログラムのお得さ

- 2

| 銀行名 | GMOあおぞらネット銀行 |

|---|---|

| 口座名 | 証券コネクト口座 |

| 特徴 | ハビト支店なら高金利。デビットカードも高還元率 |

| 普通預金金利/無条件 | 年0.020% |

| 普通預金金利/最大 | 年0.300% |

| 普通預金金利/最大適用条件 | ハビト支店口座、口座残高100万円以下、キャンペーン |

| ATM手数料優遇 | カスタマーステージに応じて月2回~20回ATM手数料無料 |

| デビットカード還元率/最小 | 0.60% |

| デビットカード還元率/最大 | 1.20% |

GMOあおぞらネット銀行/証券コネクト口座が普通預金でおすすめの理由

GMOあおぞらネット銀行/証券コネクト口座は、GMOクリック証券の口座開設が必要になる口座連携の条件付きの口座ですが、実際に投資をする必要はないため、多少の手間と引き換えに十分に高金利の普通預金金利が提供される口座となっています。

また、GMOあおぞらネット銀行は、カスタマーステージが用意されているため、ATM手数料最大月20回無料、デビットカードのキャッシュバック率最大1.2%、他行宛振込手数料最大月20回無料という特典が利用できる可能性があります。Visaブランドのデビットカードを高還元率で利用したい方におすすめです。

GMOあおぞらネット銀行/証券コネクト口座の口コミ

最新口コミ 口コミ投稿数:1件

私はgmoあおぞらネット銀行に提携しているgmoカードを使っていつも買い物をしているのですが、商品を購入後すぐにgmo銀行の方に反映されており、またメールでも通知してくれるので、とても親切で快適に使わせてもらっております。また、トラブルの相談にも分かりやすく親切に対応してくれるので、とても助かりました。しかし投資のことに関しては僕自身学生でもあり、金融資産を100万以上持っていないため、利用したいと思っても利用できないといった現状があります。

楽天銀行/普通預金(マネーブリッジ利用者)

-

- 金利の高さ

- 4

-

- 使い勝手の良さ

- 3

-

- ATM手数料の安さ

- 3

-

- サポートの手厚さ

- 3

-

- 会員プログラムのお得さ

- 4

| 銀行名 | 楽天銀行 |

|---|---|

| 口座名 | 普通預金(マネーブリッジ利用者) |

| 特徴 | 金利はそこそこだが、デビットカード還元率が高い |

| 普通預金金利/無条件 | 年0.020% |

| 普通預金金利/最大 | 年0.100% |

| 普通預金金利/最大適用条件 | マネーブリッジ(証券連携) |

| ATM手数料優遇 | ハッピープログラムて最大月7回ATM手数料無料 |

| デビットカード還元率/最小 | 1.00% |

| デビットカード還元率/最大 | 1.00% |

楽天銀行/普通預金(マネーブリッジ利用者)が普通預金でおすすめの理由

楽天銀行/普通預金(マネーブリッジ利用者)は、楽天証券の口座連携の条件付きの口座ですが、実際に投資をする必要はないため、多少の手間と引き換えに十分に高金利の普通預金金利が提供される口座となっています。

また、楽天銀行はハッピープログラムがあるため、会員ステージによって、ATM手数料最大月7回無料、楽天ポイント倍率最大3倍、他行宛振込手数料最大月3回無料という特典が利用できる可能性があります。楽天グループのサービスの利用回数が多い方におすすめです。

楽天銀行/普通預金(マネーブリッジ利用者)の口コミ

最新口コミ 口コミ投稿数:69件

楽天銀行の良いところは投資を始めるきっかけとなったくらい操作が簡単でETFをリアルタイムで購入しようと思った時もマネーブリッジがあることで銀行口座からリアルタイム入金が可能になっているおかげで証券会社の口座が足りなくてちょうど良いタイミングで購入できないということが起きないのが良いと思いました。ただ、マネーブリッジでリアルタイム入金ができるためにすぐに株を買えてしまうのも貯金がどんどん減っていってしまうという感覚があるのは少し悲しいです。

セキュリティの高い、アプリからの操作で何でもできるので気に入っています。

マネープリッジでの楽天証券との相性がとても良く、株式購入などの資金移動が大変楽で重宝しています。また、月一回だけにはなりますが振込手数料無料は魅力です。多くのコンビニ ATM からの入出金が可能なことで入出金もとても楽です。

毎月数円程度ではありますが、現金プレゼントのキャンペーンなどもあるので利息を気にする人はとてもお得になると思います。

楽天銀行と楽天証券を連携(マネーブリッジ)させれば、300万円以下の預金残高の部分で、銀行の普通預金の金利が年0.1%になります。この水準は、大手銀行と比較して極めて高い金利です。投資をしなくても問題ないので、楽天証券に口座開設をして銀行と連携させておけば、金利面でお得になります。楽天証券で投資をする場合に、マネーブリッジを利用すれば、 余計な入出金の手続きがいらないため手間が省けます。ATM手数料は会員ランクによって無料回数が異なります。振込手数料の無料回数もランクで決まります。ランク付けの基準が少し分かりにくく、一般的な利用ではそれほどランクが高くならないので、無料回数も少ないです。

楽天のサービスは色々使えば使うほどポイントが溜まったりしてお得になると思います。マネーブリッジは楽天証券と楽天銀行の両方を本人名義で利用し、楽天証券へ投資に使う資金を楽天銀行からクリックひとつで移すサービスで、これを申し込むと楽天銀行の普通預金の利息が優遇金利になります。2022年4月ごろから優遇金利は最大300万円までになってしまいました。そのお知らせをメールで受け取っていましたが読んだ記憶はあるものの紛失したので、変更になる前に楽天銀行のオペレーターにチャットで問い合わせたところ、そのような限度額は設定されていないと回答があり、勘違いだったと安心したところ、やはり変更になっており、それならば300万円を超える部分を他行に移動してもっと良い金利のサービスを購入したのに、回答がいい加減すぎて迷惑だとクレームを出しましたが特段返信はありませんでした。ですのでサポートに関してはあまり良くない評価です。

楽天銀行の普通預金は年利が低いんですけど、マネーブリッジを申し込んでおくと0.1%まで上がるのが魅力的です。あと会員プログラムも良いですね。私はそこそこの金額を預けているのでステージは高めなのですが、そのおかげでATM無料利用回数や他社口座への入金が無料になったりと助かっています。もちろん回数制限はありますけど。またスマホアプリからも入出金の確認や入金等の手続きも出来るので、かなり使い勝手が良いです。

ソニー銀行/円普通預金

-

- 金利の高さ

- 1

-

- 使い勝手の良さ

- 4

-

- ATM手数料の安さ

- 5

-

- サポートの手厚さ

- 3

-

- 会員プログラムのお得さ

- 4

| 銀行名 | ソニー銀行 |

|---|---|

| 口座名 | 円普通預金 |

| 特徴 | ATM手数料無料特典が手厚い。デビットカード還元率が高い |

| 普通預金金利/無条件 | 年0.020% |

| 普通預金金利/最大 | 年0.020% |

| 普通預金金利/最大適用条件 | なし |

| ATM手数料優遇 | 優遇プログラム Club Sに応じて月4回~無制限にATM手数料無料 |

| デビットカード還元率/最小 | 0.50% |

| デビットカード還元率/最大 | 2.00% |

ソニー銀行/円普通預金が普通預金でおすすめの理由

ソニー銀行/円普通預金は、一般的な金利設定の銀行口座となっています。

おすすめのポイントは、Visaブランドのデビットカードがあることで、キャッシュバック率最大2.0%という高還元率設定となっています。金利よりも、キャッシュバックを重視する方におすすめです。

ソニー銀行/円普通預金の口コミ

最新口コミ 口コミ投稿数:10件

以前はメガバンクしか使ったことがなく、ネットバンキングに不安があり、開設するまではとても不安がありました。しかし、金利などを考えるとネットバンクの方が良いという話を聞き、大手の親会社があり、しっかりしていそうだと思い開設することにしました。実際に使ってみると、ネットで様々な情報を確認できたり、メールでセミナーの案内を受け取れたり、窓口の銀行とは違い、リアルタイムの情報が入手できることが良いと思いました。コンビニからでもお金の出し入れができ、手数料も一定回数は無料、メガバンクのように時間で手数料がかかることがないので、24時間手数料無しでどこでもお金をおろせる便利さを感じています。

ソニーバンクの口座開設の方法は主に郵送が中心でしたが簡単でした。もう口座を持って何年も経っているので今ではもっと手続きが簡単になるように変わってきているかもしれません。手数料関係は月1回程度ならば口座振込もATM払い戻しも無料なので他のネットバンクと同じようなものでしょうか。金利は他のと同じようにほとんどつかないのでまったく期待できません。今現在口座を持っているメリットやデメリットも特筆するものは何もないと思います。定期預金のキャンペーンとかやるときに期待を込めてとりあえず解約せず持っているだけです。

海外転居をきっかけに作成したのですが、帰国後もこちらの銀行を愛用させていただいています。ATM手数料(引出し)が月に4回も無料になることが、私にとっては最大のメリットです。預け入れには、手数料がかかりません。振込手数料も月に1回まで無料になります。アプリで簡単に残高を確認できますし、便利です。しかも、キャッシュカードがちょっと派手目のピンク一色でとても可愛いです!お財布に入れておくと、テンションが上がります!

私は1年の半分くらいを海外で過ごしているのですが、外貨への両替が面倒で何とかならないかとずっと思っていました。そんな時に知ったのがソニー銀行でこちらのキャッシュカードは海外でもデビットカードとして使用できるのでとても便利です。海外のお店でそのまま支払いができるし現地通貨もATMで簡単に手に入れることができて時間も手間もかからず重宝しています。アプリで使った金額や残高をすぐに確認でき、使用すると通知が来るのも安心できます。海外でも国内でも使えてとても便利だと思います。

ソニーブランドにひかれて口座を開設しました。普通預金ですので特段の特徴はありませんが、WEBサイトの使い勝手はよいです。口座1つの中で、自分の使途に応じて、疑似的に口座をわけることができるので、貯金目的であれば使い勝手が良いです。また、コンビニATMはほとんどのATMで使用可能です。ATM手数料も月4回まで無料なので、基本的に手数料が不要ですし、月1回だけですが、他行宛て振込手数料も無料になります。できれば、外貨預金やデビットカードとの組み合わせ利用がベストだと思います。

東京スター銀行/スターワン円普通預金

-

- 金利の高さ

- 4

-

- 使い勝手の良さ

- 3

-

- ATM手数料の安さ

- 5

-

- サポートの手厚さ

- 3

-

- 会員プログラムのお得さ

- 2

| 銀行名 | 東京スター銀行 |

|---|---|

| 口座名 | スターワン円普通預金 |

| 特徴 | 年金受取・給与受取で高金利 |

| 普通預金金利/無条件 | 年0.001% |

| 普通預金金利/最大 | 年0.250% |

| 普通預金金利/最大適用条件 | 年金受取、給与受取 |

| ATM手数料優遇 | 月8回までATM手数料実質無料 |

| デビットカード還元率/最小 | |

| デビットカード還元率/最大 |

東京スター銀行/スターワン円普通預金が普通預金でおすすめの理由

東京スター銀行/スターワン円普通預金でば「給与受取口座」「年金受取口座」にすることで、高金利が適用される普通預金口座となっています。すでに給与などの受取口座になっている方には、無条件で高金利が設定されるメリットがあります。

提携金融機関ATM手数料が、合計月8回まで実質無料、他行宛振込手数料が月3回まで実質無料(キャッシュバックで相殺)で利用できるため、コンビニATMの利用頻度が多い方や他行宛の振込を利用する方におすすめです。

東京スター銀行/スターワン円普通預金の口コミ

最新口コミ 口コミ投稿数:3件

普通預金自体は他の一般的な銀行とあまり変わらない金利水準ですが、給与や年金の受取口座にすると、特別金利が適用となり、0.1%と条件のよいネット銀行の普通預金並みの水準となります。ただ東京スター銀行を給与受取口座に指定できる会社はあまり多くないこと、東京スター銀行自前のATMも非常に少なく提携のATMもセブン銀行とゆうちょ銀行くらいしかないので、家計口座として利用するにはあまりお得さはないかと感じました。

東京スター銀行のスターワン円普通預金でメリットであると実感したことは、まずは、月8回までATM手数料実質無料であることが良かったことでした。それ以外に、各種口座振替など、主要な生活費の口座として利用することができることや、便利に使える利用口座でありましたために、メインバンクとして活用することにしました。それ以外にも、ウェブでオンライン面談サービスがありましたので、今の時代に沿った活用方法を実施することができました。

メインの預金口座として利用しています。総合点としては大変満足です。ATM手数料が月に8回まで実質無料で、翌営業日に手数料がキャッシュバックされる仕組みのため、完全無料で利用できています。また、振り込み手数料も月に3回まで実質無料で利用でき、同様に翌営業日に手数料がキャッシュバックされます。手数料が基本的にかかる他社の銀行やランクが高ければ無料になるなどの制度はなく、誰もが実質無料で利用できる点は他の銀行にはない大きな強みだと思います。

あおぞら銀行/BANK口座

-

- 金利の高さ

- 5

-

- 使い勝手の良さ

- 3

-

- ATM手数料の安さ

- 3

-

- サポートの手厚さ

- 3

-

- 会員プログラムのお得さ

- 1

| 銀行名 | あおぞら銀行 |

|---|---|

| 口座名 | BANK口座 |

| 特徴 | 条件なしで普通預金金利が高金利 |

| 普通預金金利/無条件 | 年0.200% |

| 普通預金金利/最大 | 年0.200% |

| 普通預金金利/最大適用条件 | なし |

| ATM手数料優遇 | ゆうちょ銀行ATM手数料無料 |

| デビットカード還元率/最小 | |

| デビットカード還元率/最大 |

あおぞら銀行/BANK口座が普通預金でおすすめの理由

あおぞら銀行/BANK口座のおすすめの理由は「金利の高さ」です。普通預金の中では、圧倒的な高金利設定と言えます。しかも、条件なしでこの高金利設定ですから、ペイオフ対象の1,000万円までの普通預金であれば、迷わず口座開設をおすすめできます。

また、ゆうちょ銀行ATMがずっと手数料無料で利用できるので、郵便局がお近くにある方などは、コストをかけずに利用できるメリットがあります。

あおぞら銀行/BANK口座の口コミ

最新口コミ 口コミ投稿数:9件

あおぞら銀行の利点と言えば何よりもその金利の高さで、一般には銀行の金利は約0.004%とかなり低く、100万預けたとしても数十円なのに、あおぞら銀行に預けておくと金利が約0.2%なので、一年間預けると約千円程度が金利として入ってくるので、使わないお金はあおぞら銀行に預けた方がお得だと思う。だが、下ろすにはゆうちょ銀行でないと手数料がかなり高くなってしまうのが欠点なので、メイン銀行には向いていない。なのでサブ銀行として使った方が良い。

大手金融機関が預けている意味があるのかと疑問を抱くほどの低金利の時代に普通預金の利息が税引前で0.2%も付くことが素晴らしいと思う。年に2回利息が入金になることが嬉しい。また、郵便局のATMが土日祝日関わらず午前8時?午後9時までの長時間、手数料無料で利用できることがとてもありがたい。ネット銀行だと思って開設をためらっている人は利便性を加味しても早めに口座開設をしたほうがいいとオススメできる銀行です。

普通口座金利は一番高いです。他の定期預金くらいいいです。将来的に不確定な出金がありましたので、これにしました。ただ、ネットからの申し込みで、本人確認など、なかなかスムーズにいかないハードルの高さはあります。また、ゆうちょ銀行からは手数料なしで引き出せますが、他のネット銀行と違ってコンビニからは手数料がかかります。その辺使い勝手を割り切る必要があります。少額を動かす頻度が多い方にはむいていません。引き出しが、このゆうちょ銀行はよく通るなどとエリアをある程度決めていればいいと思います。

普通預金でも他銀行と比べて金利が良く、置いているだけのお金であれば金利の低い他銀行に預けているよりかはよっぽど良いので、子供の貯金を含めて預けています。店舗がどこにでもあるわけではないので最初の口座開設には足を運ぶ必要がありましたが、その後の引き出し等はゆうちょ銀行からも入出金ができ、手数料も無料なので特に足を運ぶ必要がなく便利に使っています。他のATMですとセブン銀行やローソン銀行からも手続きができますが一部手数料がかかります。

金利が他の口座よりも高いので、普段使わない生活防衛費はこちらの口座に入れて管理をするようにしています。基本的にお金の出し入れはしていませんが、郵便局のATMであれば手数料が無料なので、比較的利用がしやすいところもこの口座の良い点だと思います。ただ、BANK口座は店舗がないので、困ったことがあった場合は電話で対応するしかないところは少し不安もあると感じていますが、今のところ特に困ったこともないです。

イオン銀行/普通預金

-

- 金利の高さ

- 4

-

- 使い勝手の良さ

- 4

-

- ATM手数料の安さ

- 4

-

- サポートの手厚さ

- 5

-

- 会員プログラムのお得さ

- 4

| 銀行名 | イオン銀行 |

|---|---|

| 口座名 | 普通預金 |

| 特徴 | デビットカード還元率が高い。高金利のハードルは高い |

| 普通預金金利/無条件 | 年0.001% |

| 普通預金金利/最大 | 年0.100% |

| 普通預金金利/最大適用条件 | イオン銀行Myステージ「プラチナステージ」 |

| ATM手数料優遇 | イオン銀行Myステージに応じて月1回~5回ATM手数料無料 |

| デビットカード還元率/最小 | 0.50% |

| デビットカード還元率/最大 | 1.00% |

イオン銀行/普通預金が普通預金でおすすめの理由

イオン銀行/普通預金は、イオン銀行Myステージのスコアによって、普通預金金利が変動する形に口座です。金利、他行宛の振込手数料、ATM手数料ともに、スコアとステージによって決まってきます。

なかなかプラチナランクになるのは、ローンや投資系サービスの利用がないと難しいのですが、WAONオートチャージ、イオンカードセレクト、キャッシュ+デビット保有、月10万円ほどのカード利用で、ゴールドランクになるため、これらのサービスの利用機会が多い方におすすめです。

イオン銀行/普通預金の口コミ

最新口コミ 口コミ投稿数:16件

家の近所にマックスバリュがあり頻繁に利用することからカードを作りました。知らなかったのですがカードを作ればその支払いはそのカードについているイオン銀行から引き落とされます。頻繁に利用するのでお店に必ずatmがありますのでその時入金したり残高がいくらあるのか気楽に見ることができます。金利などは高いとかはないのですが全国どこにでもあるイオンで使えますので大変便利です。またアプリもありそちらからでも残金など確認することが出来るので大変便利です。

イオン銀行Myステージでシルバーステージになることにより、普通預金金利が0.03パーセントになるので凄いなと思いました。シルバーステージになるのが難しいかなと思いましたが、意外にも簡単でイオンカードセレクトを保有しインターネットバンキングに登録して、イオンカードセレクトのクレジット機能かWAON機能で月に1回決済したら良いだけなので簡単だし、カードは年会費も無料で作れるタイプで特にリスクもないのでよかったです。

預貯金用の口座を別で作りたくて、イオン銀行の口座を作りました。ステージによって与えられる金利が違う点が面白いなと感じました。ネットから簡単に口座開設できるため、口座を作る際もあまり手間はかかりませんでした。利用している印象としては、専用アプリで今貯金がいくらなのか簡単に確認できたり、スマホの決済サービスなどとも連帯可能であったりするため、流動性も高く感じます。あまり頻繁に引き落としはしないのですが、手数料も安いようです。

イオン銀行は主にイオンスーパーやイオンモールでの支払いに活用しています。イオン銀行のATMの設置場所が系列のミニストップなどにあるなど、使い勝手が非常に良いです。たいていコンビニのATMは手数料がかかりますが、イオン銀行は独立したものなのでイオンカードを使えば手数料がかからず、いつでもお金を引き出すことが出来ます。急ぎで利用したいときなど大変便利です。イオンスーパーにも設置があるので、日常のあらゆる場面で気軽に利用できる銀行です。

イオン銀行愛用者です。入出金が多くなる生活費などはこちらの銀行で管理しています。イオン銀行のメリットは、何と言っても手数料の安さです。イオン銀行のATMであれば、時間と平日休日問わず入出金時にかかる手数料がかかりません。なので、手数料を気にせずに自分の口座にお金を出し入れすることができます。また、イオン銀行同士の送金も時間や日にちを問わず手数料無料です。他の銀行宛ての送金でも、自分のランクによって送金手数料が無料なので、手数料で悩むことはありません。イオン銀行の窓口もあるので、オンラインでの手続きが苦手な方でも安心して利用できます。

住信SBIネット銀行/SBIハイブリッド預金

-

- 金利の高さ

- 1

-

- 使い勝手の良さ

- 4

-

- ATM手数料の安さ

- 5

-

- サポートの手厚さ

- 3

-

- 会員プログラムのお得さ

- 4

| 銀行名 | 住信SBIネット銀行 |

|---|---|

| 口座名 | SBIハイブリッド預金 |

| 特徴 | ATM手数料無料特典が手厚い。デビットカードあり |

| 普通預金金利/無条件 | 年0.030% |

| 普通預金金利/最大 | 年0.030% |

| 普通預金金利/最大適用条件 | SBIハイブリッド預金 |

| ATM手数料優遇 | スマプロランクに応じて月2回~20回ATM手数料無料 |

| デビットカード還元率/最小 | 0.60% |

| デビットカード還元率/最大 | 0.80% |

住信SBIネット銀行/SBIハイブリッド預金が普通預金でおすすめの理由

住信SBIネット銀行/SBIハイブリッド預金は、SBI証券の口座連携の条件付きの口座ですが、実際に投資をする必要はないため、多少の手間と引き換えに高金利の普通預金金利が提供される口座となっています。

また、住信SBIネット銀行はスマートプログラムがあるため、会員スマプロランクによって、ATM手数料最大月20回無料、他行宛振込手数料最大月20回無料という特典が利用できる可能性があります。その他、高還元のデビットカードもあり、金利よりは利便性でおすすめの銀行です。

住信SBIネット銀行/SBIハイブリッド預金の口コミ

最新口コミ 口コミ投稿数:18件

SBI銀行は現金を引き出す時にもコンビニやスーパーのATMから引き出すことができ、また時間も気にせずに引き出すことができ、とても便利です。手数料も回数に限度はありますが無料になっているので、余計な出費を気にしなくて良い点も評価できる点だと思います。また私は株式投資やFX投資を行っておりますので、証券会社をSBIにすることで資金の管理を一元化できます。またSBIにはハイブリッド口座があり、普通口座からハイブリッド口座へ移すことにより証券会社への入出金がとても楽に行えるので大変重宝しております。

住宅ローンを利用する際に住信SBI銀行の口座を作るとお得だったので作りました。実際の店舗がないネット銀行ですが、店舗に行かなくてもネット上で申し込みなどの全てが完結するため実店舗の必要性は感じませんし、その分人件費が削減されていていんしょうがよいです。ATMへの入金手数料、振り込み手数料が無料の回数も多いのがかなり魅力的で助かります。また、コンビニのATMで出入金できるのがかなり便利です。私はしていませんが、スマホでセブン銀行などに入金もできるようです。

セブンイレブンやローソン等、コンビニで月に5回程無料で引き出しができるのは非常に便利だと感じています。

同じく、他銀行への振り込みも月に5回程無料で行えるので、ネットバンキング以外の大手銀行などと比べて日常使いするのに非常に利便性が高いです。

使用目的ごとに口座を分けれるので、目的別貯金をしたい時に便利でした。

ただ、代表口座からのみ引き出し、預け入れができるので、他の目的別口座からも出入金ができるようになれば、より便利だと思います。

住信SBIネット銀行のハイブリット預金は、SBI証券口座と連動いるので使っています。ハイブリット預金がそのまま証券口座になるので、このハイブリット預金に残高さえあれば毎月の積立投資がスムーズに行えて便利です。金利も普通預金よりは高いので、定期預金に組み込むほどでないお金を入れておくのに便利です。また、SBI証券の「即時入金」を利用して証券口座にお金を振込させると翌営業日にはハイブリット預金にお金が入るので便利で、しかも振込手数料が無料です。

SBI証券を開設した時に,同時に口座開設をしました。当初は,証券会社へのパイプだけのつもりでしたが,定期預金の金利がとてもいいことに気づき,利用を始めました。投資は初心者でしたので,不安もありましたが,SBIハイブリッド預金は,投資でもなく,当面利用予定のないお金を置いておくには,今の時代には,とてもいいかと思っております。また,出し入れもゆうちょ銀行からできるので,一定回数の制限が初めはありますが,大変しやすいかと思います。

SBJ銀行/普通預金プラス

-

- 金利の高さ

- 4

-

- 使い勝手の良さ

- 2

-

- ATM手数料の安さ

- 2

-

- サポートの手厚さ

- 2

-

- 会員プログラムのお得さ

- 2

| 銀行名 | SBJ銀行 |

|---|---|

| 口座名 | 普通預金プラス |

| 特徴 | 韓国の銀行。条件なしで高金利 |

| 普通預金金利/無条件 | 年0.030% |

| 普通預金金利/最大 | 年0.100% |

| 普通預金金利/最大適用条件 | なし |

| ATM手数料優遇 | SBJプレミアクラブに応じて、セブン銀行・イオン銀行・E-net合計月10回~無制限でATM手数料無料 |

| デビットカード還元率/最小 | |

| デビットカード還元率/最大 |

SBJ銀行/普通預金プラスが普通預金でおすすめの理由

SBJ銀行は、韓国の銀行です。若干不安を感じる方も多いかと思いますが、日本の銀行として運営しているため、問題なく、1,000万円までのペイオフは対応されます。

条件なしで、高金利設定になるおすすめの銀行口座です。

SBJ銀行/普通預金プラスの口コミ

最新口コミ 口コミ投稿数:1件

SBJ銀行は他社に比べると金利がとても良くて、お得な銀行だと思います。それに手続きはwebからできるので、店舗に出向かずに済むので時間的に余裕のない人にはとても便利だと思います。手続きで分からない時には問い合わせしたのですが、対応してくれた方がとても親切で丁寧な対応だったのですごく印象がいいです。またその時たまたまだったのかもしれませんが、問い合わせの電話が比較的すぐにつながったので、ストレスを感じることがなくて良かったです。

SBI新生銀行/パワーフレックス円普通預金

-

- 金利の高さ

- 2

-

- 使い勝手の良さ

- 3

-

- ATM手数料の安さ

- 3

-

- サポートの手厚さ

- 4

-

- 会員プログラムのお得さ

- 3

| 銀行名 | SBI新生銀行 |

|---|---|

| 口座名 | パワーフレックス円普通預金 |

| 特徴 | 条件ありで高金利。ATM手数料無料特典もある |

| 普通預金金利/無条件 | 年0.030% |

| 普通預金金利/最大 | 年0.150% |

| 普通預金金利/最大適用条件 | ダイアモンド |

| ATM手数料優遇 | 新生ステップアッププログラム「シルバー」以上で、セブン銀行ATMなどATM手数料無料 |

| デビットカード還元率/最小 | |

| デビットカード還元率/最大 |

SBI新生銀行/パワーフレックス円普通預金が普通預金でおすすめの理由

SBI新生銀行/パワーフレックス円普通預金は「新生ステップアッププログラム」のランクと、預金残高に応じて金利が変わってくる普通預金口座となっています。

「新生ステップアッププログラム」のランクがプラチナ以上で、1,000万円以上の預金になると若干金利が上がりますが、ハードルが高く、金利もそこまで高金利ではありません。

SBI新生銀行/パワーフレックス円普通預金の口コミ

最新口コミ 口コミ投稿数:6件

だいぶ前、ヤフーオークションでよく商品を落札していたときにこの銀行の口座を開設しました。当時は他行宛の振込手数料が月5回まで無条件で無料で、オークション落札時の振込手続きでとても重宝していました。途中から条件が厳しくなってきて、無条件だと無料は月1回までになってしまったので、今はあまり利点がなくなったような気がします。また、最近はオークションもフリマサイトも送金システムが変わり、銀行振り込みを利用することがなくなったので、今は新生銀行を利用する理由がほとんどなくなり、ただ放置してあるような状態です。

普通預金の金利は低いので利息はほぼつきません。

でも預金額やその他条件によってステージが分けられ、振込手数料無料回数やATM利用料無料など優遇されます。

セキュリティ面は、スマホを使ったワンタイムパスワードがあるので安心です。

最近、2週間満期預金を利用し始めたばかりですが、普通預金からとても簡単に手続き出来ました。

まだこちらの定期の満期を迎えていませんが、こういう商品を利用すれば普通預金の金利の低さもカバーできるかもしれません。

2018年までは新生銀行独自の「海外ATM引き出し」サービスがありましたので、海外旅行先において余計な手数料をかけずに現地通貨で引き出すことができていたので大変使い勝手が良かったのですが、急に当該サービスがなくなってしまったので大変残念に感じています。このサービスは新生銀行ならではで、他の銀行にはないサービスだったので、金利があまり良くなくても利用していたのですが、廃止されてしまった現状では新生銀行の強みが失われてしまったと感じています。

新生銀行は顧客の預金高により、ランクを作っています。一番下のスタンダードはATMの手数料が1回110円引かれます。振込料も別途必要になります。預金がないからと手数料など引かれるのは合理的な考え方ですが、顧客には納得いかない人も存在します。「嫌なら他の銀行へどうぞ」みたいなやり方はイメージダウンです。SBIの傘下になりましたので、顧客サービスの改善に力を入れてほしいと思います。収益上の問題を顧客に転嫁するのはいかがなものかと思います。長期間、新生銀行の顧客である私個人は親しみもあり、慣れているので新規顧客獲得も大事ですが、古参顧客も優遇措置を何とかお願いしたいものです。

ネットバンクの中では昔からある新生銀行。キャンペーン金利が高かったり、定期預金の金利がステージに応じてアップするなど工夫がある。仕組み預金も充実しており、金利を重視する方はオススメ。ただし、為替の影響も受けるためリスクを把握したうえでの活用が大切。またTポイントと連携しており、知らずのうちにTポイントがたまったりするキャンペーンもある。ATMの利用料は全国のセブンイレブンではほぼ無料。郵便局では一部有料になるので注意が必要。

タイプ別のおすすめ普通預金

無条件で高金利のおすすめの普通預金

普通預金金利が高金利になるパターンは

- 無条件で高金利の普通預金

- 条件クリアで高金利の普通預金

という2つのパターンがあります。

条件クリアにも、ハードルが低いものから、ハードルが高いものまで様々ですが

「煩わしい条件なしで高金利の普通預金が良い」

という方には、条件なしで高金利の普通預金を提供している銀行をおすすめします。

無条件の普通預金金利ランキング

| 銀行名 | 普通預金金利/無条件 | 普通預金金利/最大 | 普通預金金利/最大適用条件 |

|---|---|---|---|

| あおぞら銀行 | 年0.200% | 年0.200% | なし |

| UI銀行 | 年0.100% | 年0.100% | - |

| SBI新生銀行 | 年0.030% | 年0.150% | ダイアモンド |

| 住信SBIネット銀行 | 年0.030% | 年0.030% | SBIハイブリッド預金 |

| SBJ銀行 | 年0.030% | 年0.100% | なし |

| ソニー銀行 | 年0.020% | 年0.020% | なし |

| 楽天銀行 | 年0.020% | 年0.100% | マネーブリッジ(証券連携) |

| GMOあおぞらネット銀行 | 年0.020% | 年0.300% | ハビト支店口座、口座残高100万円以下、キャンペーン |

| イオン銀行 | 年0.001% | 年0.100% | イオン銀行Myステージ「プラチナステージ」 |

| 東京スター銀行 | 年0.001% | 年0.250% | 年金受取、給与受取 |

条件クリアで高金利のおすすめの普通預金

普通預金金利が高金利になるパターンは

- 無条件で高金利の普通預金

- 条件クリアで高金利の普通預金

という2つのパターンがあります。

条件をなんとかクリアして、利用する方には、条件クリアで高金利の普通預金を提供している銀行をおすすめします。

高金利になる条件をしっかり把握して、自分がクリアできる条件の銀行の中で、一番高金利の普通預金を選びましょう。

条件ありの普通預金金利ランキング

| 銀行名 | 普通預金金利/無条件 | 普通預金金利/最大 | 普通預金金利/最大適用条件 |

|---|---|---|---|

| GMOあおぞらネット銀行 | 年0.020% | 年0.300% | ハビト支店口座、口座残高100万円以下、キャンペーン |

| 東京スター銀行 | 年0.001% | 年0.250% | 年金受取、給与受取 |

| あおぞら銀行 | 年0.200% | 年0.200% | なし |

| SBI新生銀行 | 年0.030% | 年0.150% | ダイアモンド |

| SBJ銀行 | 年0.030% | 年0.100% | なし |

| イオン銀行 | 年0.001% | 年0.100% | イオン銀行Myステージ「プラチナステージ」 |

| UI銀行 | 年0.100% | 年0.100% | - |

| 楽天銀行 | 年0.020% | 年0.100% | マネーブリッジ(証券連携) |

| 住信SBIネット銀行 | 年0.030% | 年0.030% | SBIハイブリッド預金 |

| ソニー銀行 | 年0.020% | 年0.020% | なし |

ATM手数料無料特典でおすすめの銀行

ATM手数料無料になる銀行でおすすめなのは

- 多くの銀行やコンビニATMで、月2回程度は、ATM手数料が無料になる

銀行です。

ATM手数料が無料でも「特定の銀行だけ」というのでは、使い勝手が悪いのです。

また、月10回とかATM手数料が無料でも、そんなにATMで引き出すわけではないので、あくまでも、月2回程度無料であれば十分なのです。

ATM手数料無料特典でおすすめの銀行

ソニー銀行

- ATM手数料:月4回無料

- 対応ATM:セブン銀行、イオン銀行、ゆうちょ銀行、イーネット、ローソン銀行、三菱UFJ銀行、三井住友銀行

GMOあおぞらネット銀行

- ATM手数料:月2回無料

- 対応ATM:セブン銀行、イオン銀行、ゆうちょ銀行

住信SBIネット銀行

- ATM手数料:月2回無料

- 対応ATM:セブン銀行、イオン銀行、ゆうちょ銀行、イーネット、ローソン銀行

| 銀行名 | 普通預金金利/無条件 | 普通預金金利/最大 | 普通預金金利/最大適用条件 | ATM手数料優遇 |

|---|---|---|---|---|

| 住信SBIネット銀行 | 年0.030% | 年0.030% | SBIハイブリッド預金 | スマプロランクに応じて月2回~20回ATM手数料無料 |

| ソニー銀行 | 年0.020% | 年0.020% | なし | 優遇プログラム Club Sに応じて月4回~無制限にATM手数料無料 |

| GMOあおぞらネット銀行 | 年0.020% | 年0.300% | ハビト支店口座、口座残高100万円以下、キャンペーン | カスタマーステージに応じて月2回~20回ATM手数料無料 |

デビットカードでおすすめの銀行

デビットカードを提供している銀行は、多くはありません。

デビットカードの還元率が高ければ、金利が低い普通預金の銀行でも口座を持つ意味があるからです。

デビットカードでおすすめの銀行

ソニー銀行

- 国際ブランド:Visa

- 還元率:0.5%~2.0%

- 還元方法:キャッシュバック

- 最大の還元率を得るハードル:高め

GMOあおぞらネット銀行

- 国際ブランド:Visa

- 還元率:0.6%~1.2%

- 還元方法:キャッシュバック

- 最大の還元率を得るハードル:高め

楽天銀行

- 国際ブランド:Visa、JOB、Mastercard

- 還元率:1.0%

- 還元方法:ポイント

- 最大の還元率を得るハードル:なし

デビットカードで選ぶのであれば

- 最大の還元率を得たい方、海外でも利用したい方 → ソニー銀行がおすすめ

- 何もせずに高還元率のデビットカードを利用したい方 → 楽天銀行がおすすめ

- ある程度高金利の普通預金があるデビットカードでキャッシュバック率も求める方 → GMOあおぞらネット銀行がおすすめ

| 銀行名 | 普通預金金利/無条件 | 普通預金金利/最大 | デビットカード還元率/最小 | デビットカード還元率/最大 |

|---|---|---|---|---|

| ソニー銀行 | 年0.020% | 年0.020% | 0.50% | 2.00% |

| 楽天銀行 | 年0.020% | 年0.100% | 1.00% | 1.00% |

| GMOあおぞらネット銀行 | 年0.020% | 年0.300% | 0.60% | 1.20% |

普通預金選びのよくある質問

Q.銀行が倒産したら、預金が戻ってこないのでは?銀行の信頼性で、普通預金口座を選ぶ必要ってないのでしょうか?

銀行の普通預金には「ペイオフ」という「預金保険制度」があります。

銀行が経営破綻したとしても、預金保険機構が預金者に直接、最大1,000万円まで、保険金で預金額を支払ってくれるのです。

ペイオフの対象は

1金融機関、1預金者あたり、元本1,000万円とその利息

です。

一つの銀行に、1,000万円までの預金であれば「銀行が倒産するか?しないか?は関係ない」のです。

あなたの預金額が2,000万円でも、3,000万円でも、預金する銀行を各1,000万円までの預金に分散しておけば、ペイオフの対象になるので、どの銀行に預金しても良いのです。

普通預金金利を高金利に設定する銀行というのは、新規で顧客獲得に力を入れている銀行であり、新しい銀行、ネット銀行が多いため、信頼性の面では、疑問を感じる方もいるかと思いますが、銀行の信頼性に関しては、ペイオフの範囲内でれば、それほど気にする必要はないのです。

Q.貯金するならどこの銀行の普通預金が良いの?

貯金をする場合に、おすすめの銀行は

- 自分がクリアできる条件の中で普通預金の金利が高金利

- デビットカードを発行していて、高還元率

- ATM手数料が無料

です。

一つの銀行で、すべての特徴を網羅しているケースもありますが、複数の銀行口座を使い分けることで、ペイオフの上限対策(1,000万円)と、各銀行の良いところ取りを同時に実現できます。

Q.普通預金と当座預金は何が違いますか?

当座預金とは

企業・個人事業主が小切手や手形の支払いをする際に用いる預金のこと

を言います。

銀行に当座預金を作ることで、企業は小切手や手形を発行できるようになります。小切手や手形を発行できれば、取引相手に対して、小切手、手形による支払いができるようになるため、支払方法の選択肢が増えることになり、また、資金繰りも改善します。

他にも、口座開設には審査がある、金利がつかない、などの違いはありますが

そもそも

- 個人が資産運用・資産管理のために作る「普通預金」

- 法人が事業を効率的に運用するために作る「当座預金」

ですから、そもそも目的が違うのです。

また、個人の方が作れる「決済用の普通預金口座」というものもあります。

「決済用の普通預金口座」と「普通預金口座」の大きな違いは

「決済用の普通預金口座」は

- 金利がつかない

- 預金保険で全額保護される

という特徴があります。

金利がない代わりに、銀行が倒産しても全額、預金保険でお金が戻ってくるのです。これは、法人が開設する「当座預金」と同じです。

よほどの高額の資金をお持ちであれば、全額が保護される「決済用の普通預金口座」を選ぶ選択肢もありますが、利息が付かないので、ほとんどの方は、金利が付く普通の普通預金口座の方がおすすめです。

Q.普通預金って税金取られますか?

はい。

普通預金に限らず、預金をした場合に受け取る利息には、税金が発生します。

預金の税率 = 20.315%(所得税:15%、復興特別所得税0.315%、地方税5%)

基本的には「1円未満切捨」ですが、復興特別所得税の端数だけ、1円未満切捨ではなく、50銭以下切捨、50銭超切上となります。

銀行が預金利息を入金するときに、銀行は「税金」を源泉徴収して、差し引いた金額を入金しています。そのため、利息に関する税金の納税手続きは不要となります。

Q.普通預金を1,000万預金したら利息はいくらになりますか?

以下の計算になります。

計算方法は

利息 = (預金額 × 金利(年率) × 年数) - (預金額 × 金利(年率) × 年数 × 税率

となります。

普通預金1,000万円利息計算シミュレーション

| 金利 | 1年 | 5年 | 10年 |

|---|---|---|---|

| 0.001% | 80円 | 399円 | 797円 |

| 0.010% | 797円 | 3,985円 | 7,969円 |

| 0.100% | 7,969円 | 39,843円 | 79,685円 |

| 1.000% | 79,685円 | 398,425円 | 796,850円 |

Q.普通預金に大金を預けるのは危ないですか?

危なくはないです。

というのも、日本では、銀行が倒産してペイオフが発動したケースが「日本振興銀行(東京)」ぐらいで、それ以外のケースでは「社会的な影響が大きい」という理由で、政府が全額保護してきました。

2003年に、りそな銀行と足利銀行が経営破綻した際には、いずれも地域経済への影響が大きいという判断のもと、政府が巨額の公的資金を投入して一時国有化し、普通預金はもちろん、すでにペイオフの対象だった定期預金も全額保護しています。

つまり、「社会的な影響が大きい」と判断されれば、ペイオフが実際に発動されない可能性もあるのです。

しかしながら、米国のシリコンバレーバンク(SVB)が突如経営破綻するなど、日本でも、同様に大手銀行が経営破綻する可能性もゼロではありません。また、その時に政府が全額保護してくれるかどうかも、確実なものではないのです。

日本では、銀行口座の開設は無料であり、いくつ作っても問題はないのですから、最大1,000万円にして、複数の銀行口座を作ることが、万全の対策と言えます。

普通預金を実際に利用した方の口コミ・評判ランキング

口コミ・評判ランキングは、口コミ件数5件以上で、総合評価順に表示しています。口コミ件数5件未満のものは、口コミ件数が多い順に表示しています。

【銀行】イオン銀行/普通預金の評判・口コミ

口コミ総合評価

7.1点

総合評価(10点満点)

最新口コミ 口コミ投稿数:16件

家の近所にマックスバリュがあり頻繁に利用することからカードを作りました。知らなかったのですがカードを作ればその支払いはそのカードについているイオン銀行から引き落とされます。頻繁に利用するのでお店に必ずatmがありますのでその時入金したり残高がいくらあるのか気楽に見ることができます。金利などは高いとかはないのですが全国どこにでもあるイオンで使えますので大変便利です。またアプリもありそちらからでも残金など確認することが出来るので大変便利です。

イオン銀行Myステージでシルバーステージになることにより、普通預金金利が0.03パーセントになるので凄いなと思いました。シルバーステージになるのが難しいかなと思いましたが、意外にも簡単でイオンカードセレクトを保有しインターネットバンキングに登録して、イオンカードセレクトのクレジット機能かWAON機能で月に1回決済したら良いだけなので簡単だし、カードは年会費も無料で作れるタイプで特にリスクもないのでよかったです。

預貯金用の口座を別で作りたくて、イオン銀行の口座を作りました。ステージによって与えられる金利が違う点が面白いなと感じました。ネットから簡単に口座開設できるため、口座を作る際もあまり手間はかかりませんでした。利用している印象としては、専用アプリで今貯金がいくらなのか簡単に確認できたり、スマホの決済サービスなどとも連帯可能であったりするため、流動性も高く感じます。あまり頻繁に引き落としはしないのですが、手数料も安いようです。

イオン銀行は主にイオンスーパーやイオンモールでの支払いに活用しています。イオン銀行のATMの設置場所が系列のミニストップなどにあるなど、使い勝手が非常に良いです。たいていコンビニのATMは手数料がかかりますが、イオン銀行は独立したものなのでイオンカードを使えば手数料がかからず、いつでもお金を引き出すことが出来ます。急ぎで利用したいときなど大変便利です。イオンスーパーにも設置があるので、日常のあらゆる場面で気軽に利用できる銀行です。

イオン銀行愛用者です。入出金が多くなる生活費などはこちらの銀行で管理しています。イオン銀行のメリットは、何と言っても手数料の安さです。イオン銀行のATMであれば、時間と平日休日問わず入出金時にかかる手数料がかかりません。なので、手数料を気にせずに自分の口座にお金を出し入れすることができます。また、イオン銀行同士の送金も時間や日にちを問わず手数料無料です。他の銀行宛ての送金でも、自分のランクによって送金手数料が無料なので、手数料で悩むことはありません。イオン銀行の窓口もあるので、オンラインでの手続きが苦手な方でも安心して利用できます。

【銀行】住信SBIネット銀行/SBIハイブリッド預金の評判・口コミ

口コミ総合評価

6.6点

総合評価(10点満点)

最新口コミ 口コミ投稿数:18件

SBI銀行は現金を引き出す時にもコンビニやスーパーのATMから引き出すことができ、また時間も気にせずに引き出すことができ、とても便利です。手数料も回数に限度はありますが無料になっているので、余計な出費を気にしなくて良い点も評価できる点だと思います。また私は株式投資やFX投資を行っておりますので、証券会社をSBIにすることで資金の管理を一元化できます。またSBIにはハイブリッド口座があり、普通口座からハイブリッド口座へ移すことにより証券会社への入出金がとても楽に行えるので大変重宝しております。

住宅ローンを利用する際に住信SBI銀行の口座を作るとお得だったので作りました。実際の店舗がないネット銀行ですが、店舗に行かなくてもネット上で申し込みなどの全てが完結するため実店舗の必要性は感じませんし、その分人件費が削減されていていんしょうがよいです。ATMへの入金手数料、振り込み手数料が無料の回数も多いのがかなり魅力的で助かります。また、コンビニのATMで出入金できるのがかなり便利です。私はしていませんが、スマホでセブン銀行などに入金もできるようです。

セブンイレブンやローソン等、コンビニで月に5回程無料で引き出しができるのは非常に便利だと感じています。

同じく、他銀行への振り込みも月に5回程無料で行えるので、ネットバンキング以外の大手銀行などと比べて日常使いするのに非常に利便性が高いです。

使用目的ごとに口座を分けれるので、目的別貯金をしたい時に便利でした。

ただ、代表口座からのみ引き出し、預け入れができるので、他の目的別口座からも出入金ができるようになれば、より便利だと思います。

住信SBIネット銀行のハイブリット預金は、SBI証券口座と連動いるので使っています。ハイブリット預金がそのまま証券口座になるので、このハイブリット預金に残高さえあれば毎月の積立投資がスムーズに行えて便利です。金利も普通預金よりは高いので、定期預金に組み込むほどでないお金を入れておくのに便利です。また、SBI証券の「即時入金」を利用して証券口座にお金を振込させると翌営業日にはハイブリット預金にお金が入るので便利で、しかも振込手数料が無料です。

SBI証券を開設した時に,同時に口座開設をしました。当初は,証券会社へのパイプだけのつもりでしたが,定期預金の金利がとてもいいことに気づき,利用を始めました。投資は初心者でしたので,不安もありましたが,SBIハイブリッド預金は,投資でもなく,当面利用予定のないお金を置いておくには,今の時代には,とてもいいかと思っております。また,出し入れもゆうちょ銀行からできるので,一定回数の制限が初めはありますが,大変しやすいかと思います。

【銀行】あおぞら銀行/BANK口座の評判・口コミ

口コミ総合評価

6.1点

総合評価(10点満点)

最新口コミ 口コミ投稿数:9件

あおぞら銀行の利点と言えば何よりもその金利の高さで、一般には銀行の金利は約0.004%とかなり低く、100万預けたとしても数十円なのに、あおぞら銀行に預けておくと金利が約0.2%なので、一年間預けると約千円程度が金利として入ってくるので、使わないお金はあおぞら銀行に預けた方がお得だと思う。だが、下ろすにはゆうちょ銀行でないと手数料がかなり高くなってしまうのが欠点なので、メイン銀行には向いていない。なのでサブ銀行として使った方が良い。

大手金融機関が預けている意味があるのかと疑問を抱くほどの低金利の時代に普通預金の利息が税引前で0.2%も付くことが素晴らしいと思う。年に2回利息が入金になることが嬉しい。また、郵便局のATMが土日祝日関わらず午前8時?午後9時までの長時間、手数料無料で利用できることがとてもありがたい。ネット銀行だと思って開設をためらっている人は利便性を加味しても早めに口座開設をしたほうがいいとオススメできる銀行です。

普通口座金利は一番高いです。他の定期預金くらいいいです。将来的に不確定な出金がありましたので、これにしました。ただ、ネットからの申し込みで、本人確認など、なかなかスムーズにいかないハードルの高さはあります。また、ゆうちょ銀行からは手数料なしで引き出せますが、他のネット銀行と違ってコンビニからは手数料がかかります。その辺使い勝手を割り切る必要があります。少額を動かす頻度が多い方にはむいていません。引き出しが、このゆうちょ銀行はよく通るなどとエリアをある程度決めていればいいと思います。

普通預金でも他銀行と比べて金利が良く、置いているだけのお金であれば金利の低い他銀行に預けているよりかはよっぽど良いので、子供の貯金を含めて預けています。店舗がどこにでもあるわけではないので最初の口座開設には足を運ぶ必要がありましたが、その後の引き出し等はゆうちょ銀行からも入出金ができ、手数料も無料なので特に足を運ぶ必要がなく便利に使っています。他のATMですとセブン銀行やローソン銀行からも手続きができますが一部手数料がかかります。

金利が他の口座よりも高いので、普段使わない生活防衛費はこちらの口座に入れて管理をするようにしています。基本的にお金の出し入れはしていませんが、郵便局のATMであれば手数料が無料なので、比較的利用がしやすいところもこの口座の良い点だと思います。ただ、BANK口座は店舗がないので、困ったことがあった場合は電話で対応するしかないところは少し不安もあると感じていますが、今のところ特に困ったこともないです。

【銀行】ソニー銀行/円普通預金の評判・口コミ

口コミ総合評価

6.0点

総合評価(10点満点)

最新口コミ 口コミ投稿数:10件

以前はメガバンクしか使ったことがなく、ネットバンキングに不安があり、開設するまではとても不安がありました。しかし、金利などを考えるとネットバンクの方が良いという話を聞き、大手の親会社があり、しっかりしていそうだと思い開設することにしました。実際に使ってみると、ネットで様々な情報を確認できたり、メールでセミナーの案内を受け取れたり、窓口の銀行とは違い、リアルタイムの情報が入手できることが良いと思いました。コンビニからでもお金の出し入れができ、手数料も一定回数は無料、メガバンクのように時間で手数料がかかることがないので、24時間手数料無しでどこでもお金をおろせる便利さを感じています。

ソニーバンクの口座開設の方法は主に郵送が中心でしたが簡単でした。もう口座を持って何年も経っているので今ではもっと手続きが簡単になるように変わってきているかもしれません。手数料関係は月1回程度ならば口座振込もATM払い戻しも無料なので他のネットバンクと同じようなものでしょうか。金利は他のと同じようにほとんどつかないのでまったく期待できません。今現在口座を持っているメリットやデメリットも特筆するものは何もないと思います。定期預金のキャンペーンとかやるときに期待を込めてとりあえず解約せず持っているだけです。

海外転居をきっかけに作成したのですが、帰国後もこちらの銀行を愛用させていただいています。ATM手数料(引出し)が月に4回も無料になることが、私にとっては最大のメリットです。預け入れには、手数料がかかりません。振込手数料も月に1回まで無料になります。アプリで簡単に残高を確認できますし、便利です。しかも、キャッシュカードがちょっと派手目のピンク一色でとても可愛いです!お財布に入れておくと、テンションが上がります!

私は1年の半分くらいを海外で過ごしているのですが、外貨への両替が面倒で何とかならないかとずっと思っていました。そんな時に知ったのがソニー銀行でこちらのキャッシュカードは海外でもデビットカードとして使用できるのでとても便利です。海外のお店でそのまま支払いができるし現地通貨もATMで簡単に手に入れることができて時間も手間もかからず重宝しています。アプリで使った金額や残高をすぐに確認でき、使用すると通知が来るのも安心できます。海外でも国内でも使えてとても便利だと思います。

ソニーブランドにひかれて口座を開設しました。普通預金ですので特段の特徴はありませんが、WEBサイトの使い勝手はよいです。口座1つの中で、自分の使途に応じて、疑似的に口座をわけることができるので、貯金目的であれば使い勝手が良いです。また、コンビニATMはほとんどのATMで使用可能です。ATM手数料も月4回まで無料なので、基本的に手数料が不要ですし、月1回だけですが、他行宛て振込手数料も無料になります。できれば、外貨預金やデビットカードとの組み合わせ利用がベストだと思います。

【銀行】SBI新生銀行/パワーフレックス円普通預金の評判・口コミ

口コミ総合評価

5.9点

総合評価(10点満点)

最新口コミ 口コミ投稿数:6件

だいぶ前、ヤフーオークションでよく商品を落札していたときにこの銀行の口座を開設しました。当時は他行宛の振込手数料が月5回まで無条件で無料で、オークション落札時の振込手続きでとても重宝していました。途中から条件が厳しくなってきて、無条件だと無料は月1回までになってしまったので、今はあまり利点がなくなったような気がします。また、最近はオークションもフリマサイトも送金システムが変わり、銀行振り込みを利用することがなくなったので、今は新生銀行を利用する理由がほとんどなくなり、ただ放置してあるような状態です。

普通預金の金利は低いので利息はほぼつきません。

でも預金額やその他条件によってステージが分けられ、振込手数料無料回数やATM利用料無料など優遇されます。

セキュリティ面は、スマホを使ったワンタイムパスワードがあるので安心です。

最近、2週間満期預金を利用し始めたばかりですが、普通預金からとても簡単に手続き出来ました。

まだこちらの定期の満期を迎えていませんが、こういう商品を利用すれば普通預金の金利の低さもカバーできるかもしれません。

2018年までは新生銀行独自の「海外ATM引き出し」サービスがありましたので、海外旅行先において余計な手数料をかけずに現地通貨で引き出すことができていたので大変使い勝手が良かったのですが、急に当該サービスがなくなってしまったので大変残念に感じています。このサービスは新生銀行ならではで、他の銀行にはないサービスだったので、金利があまり良くなくても利用していたのですが、廃止されてしまった現状では新生銀行の強みが失われてしまったと感じています。

新生銀行は顧客の預金高により、ランクを作っています。一番下のスタンダードはATMの手数料が1回110円引かれます。振込料も別途必要になります。預金がないからと手数料など引かれるのは合理的な考え方ですが、顧客には納得いかない人も存在します。「嫌なら他の銀行へどうぞ」みたいなやり方はイメージダウンです。SBIの傘下になりましたので、顧客サービスの改善に力を入れてほしいと思います。収益上の問題を顧客に転嫁するのはいかがなものかと思います。長期間、新生銀行の顧客である私個人は親しみもあり、慣れているので新規顧客獲得も大事ですが、古参顧客も優遇措置を何とかお願いしたいものです。

ネットバンクの中では昔からある新生銀行。キャンペーン金利が高かったり、定期預金の金利がステージに応じてアップするなど工夫がある。仕組み預金も充実しており、金利を重視する方はオススメ。ただし、為替の影響も受けるためリスクを把握したうえでの活用が大切。またTポイントと連携しており、知らずのうちにTポイントがたまったりするキャンペーンもある。ATMの利用料は全国のセブンイレブンではほぼ無料。郵便局では一部有料になるので注意が必要。

【銀行】東京スター銀行/スターワン円普通預金の評判・口コミ

口コミ総合評価

7.3点

総合評価(10点満点)

最新口コミ 口コミ投稿数:3件

普通預金自体は他の一般的な銀行とあまり変わらない金利水準ですが、給与や年金の受取口座にすると、特別金利が適用となり、0.1%と条件のよいネット銀行の普通預金並みの水準となります。ただ東京スター銀行を給与受取口座に指定できる会社はあまり多くないこと、東京スター銀行自前のATMも非常に少なく提携のATMもセブン銀行とゆうちょ銀行くらいしかないので、家計口座として利用するにはあまりお得さはないかと感じました。

東京スター銀行のスターワン円普通預金でメリットであると実感したことは、まずは、月8回までATM手数料実質無料であることが良かったことでした。それ以外に、各種口座振替など、主要な生活費の口座として利用することができることや、便利に使える利用口座でありましたために、メインバンクとして活用することにしました。それ以外にも、ウェブでオンライン面談サービスがありましたので、今の時代に沿った活用方法を実施することができました。

メインの預金口座として利用しています。総合点としては大変満足です。ATM手数料が月に8回まで実質無料で、翌営業日に手数料がキャッシュバックされる仕組みのため、完全無料で利用できています。また、振り込み手数料も月に3回まで実質無料で利用でき、同様に翌営業日に手数料がキャッシュバックされます。手数料が基本的にかかる他社の銀行やランクが高ければ無料になるなどの制度はなく、誰もが実質無料で利用できる点は他の銀行にはない大きな強みだと思います。

【銀行】GMOあおぞらネット銀行/証券コネクト口座の評判・口コミ

口コミ総合評価

7.8点

総合評価(10点満点)

最新口コミ 口コミ投稿数:1件

私はgmoあおぞらネット銀行に提携しているgmoカードを使っていつも買い物をしているのですが、商品を購入後すぐにgmo銀行の方に反映されており、またメールでも通知してくれるので、とても親切で快適に使わせてもらっております。また、トラブルの相談にも分かりやすく親切に対応してくれるので、とても助かりました。しかし投資のことに関しては僕自身学生でもあり、金融資産を100万以上持っていないため、利用したいと思っても利用できないといった現状があります。

【銀行】SBJ銀行/普通預金プラスの評判・口コミ

口コミ総合評価

5.6点

総合評価(10点満点)

最新口コミ 口コミ投稿数:1件

SBJ銀行は他社に比べると金利がとても良くて、お得な銀行だと思います。それに手続きはwebからできるので、店舗に出向かずに済むので時間的に余裕のない人にはとても便利だと思います。手続きで分からない時には問い合わせしたのですが、対応してくれた方がとても親切で丁寧な対応だったのですごく印象がいいです。またその時たまたまだったのかもしれませんが、問い合わせの電話が比較的すぐにつながったので、ストレスを感じることがなくて良かったです。

普通預金と一緒に検討すべき金融商品・金融サービス

定期預金金利ランキング!専門家がおすすめする定期預金はどこがいい?キャンペーン・比較/2024年最新

定期預金金利ランキング!専門家がおすすめする定期預金はどこがいい?キャンペーン・比較/2024年最新  外貨預金金利ランキング!専門家がおすすめする外貨預金はどこがいい?国別の利率・金利一覧。おすすめしない理由・デメリットも/2024年最新 デビットカードおすすめランキング!専門家がおすすめするデビットカード比較/2024最新

外貨預金金利ランキング!専門家がおすすめする外貨預金はどこがいい?国別の利率・金利一覧。おすすめしない理由・デメリットも/2024年最新 デビットカードおすすめランキング!専門家がおすすめするデビットカード比較/2024最新  「ネット銀行」おすすめランキング10選。「ネット銀行」のスペック比較

「ネット銀行」おすすめランキング10選。「ネット銀行」のスペック比較

最新口コミ 口コミ投稿数:0件