本ページはプロモーションが含まれています。

定期預金は、元本が保証されている安全な資産運用方法です。定期預金は、普通預金よりは金利が高金利に設定されていて、期間を決めて預金をするだけで、ノーリスクで運用できるのが多くの方が利用している預金方法となっています。

しかし、一方で、定期預金は、銀行によって金利が異なり、少しでも高い金利の銀行の定期預金を利用した方が受け取れる利息が大きくなります。ノーリスクだからこそ、大きな金額を預金している方も多いので、少しでも高金利の定期預金を利用した方が資産運用の効率は高くなるのです。その上で「定期預金はどこがいいの?」と迷ってしまう方も多いようです。

今回は、お金の専門家FPである筆者が定期預金を、金利、金利の適用条件、キャンペーン適用後金利まで含めて、金利ランキングを作成し、定期預金の選び方から、おすすめの定期預金まで、丁寧に解説します。あなたの資産を増やすための定期預金を選んで、少しでも効率的に資産を増やしましょう。

ファイナンシャルプランナー

MONEQまねく

ファイナンシャルプランナー 兼 投資家 兼 IT企業の経営者です。事業経営歴が10年以上、投資総額は10億円以上、ファイナンシャルプランナーの資格を持ち、M&A、不動産投資、株式投資など幅広い投資を行っています。これらの経験から、お金を増やす方法、お金を増やせるサービスを、実体験をもとに評価し、紹介しています。

目次

- 定期預金とは、どんな預金?普通預金や外貨預金とは、何が違うの?

- 定期預金おすすめしないというのは本当?

- 定期預金の選び方

- 定期預金金利比較

- 定期預金おすすめランキング

- タイプ別のおすすめ定期預金

- 定期預金選びのよくある質問

- 定期預金を実際に利用した方の口コミ・評判ランキング

- 【銀行】UI銀行/定期預金の評判・口コミ

- 【銀行】あおぞら銀行/BANK The 定期の評判・口コミ

- 【銀行】商工中金/定期預金マイハーベストの評判・口コミ

- 【銀行】東京スター銀行/スターワン円定期預金プラスの評判・口コミ

- 【銀行】SBJ銀行/定期預金の評判・口コミ

- 【銀行】オリックス銀行/eダイレクト預金の評判・口コミ

- 【銀行】SBI新生銀行/スタートアップ円定期預金の評判・口コミ

- 【銀行】SBI新生銀行/パワーダイレクト円定期預金の評判・口コミ

- 【銀行】ソニー銀行/円定期預金の評判・口コミ

- 【銀行】auじぶん銀行/円定期預金の評判・口コミ

- 定期預金と一緒に検討すべき金融商品・金融サービス

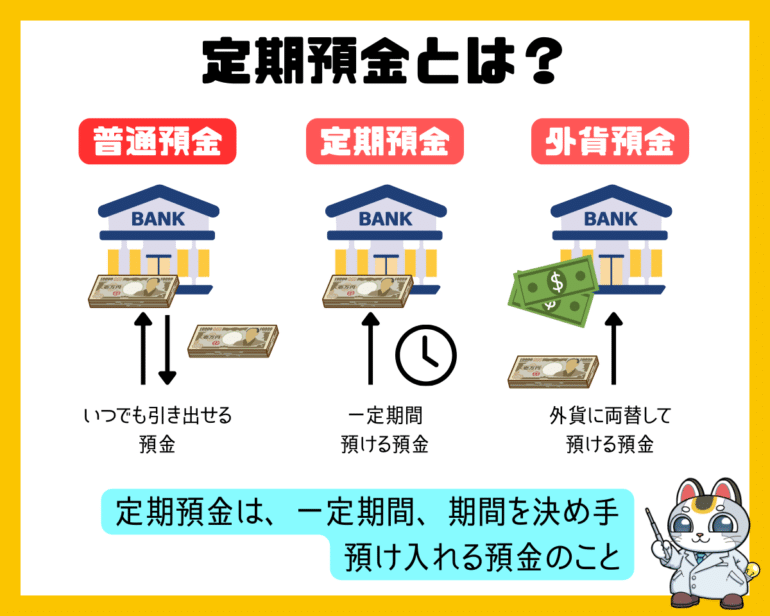

定期預金とは、どんな預金?普通預金や外貨預金とは、何が違うの?

預金の種類

「銀行に預金をしたい」と思ったときの、主な選択肢としては

という3つがあります。

どの方法でも、銀行に預金する(お金を預ける)ことができますが、そのメリットデメリットには、大きな違いがあります。

預金比較

| 預金の種類 | 普通預金 | 定期預金 | 外貨普通預金 | 外貨定期預金 |

|---|---|---|---|---|

| 解説 | 自由に預け入れ、引き出しができる預金のこと | あらかじめ、預け入れる期間(1週間~10年間)を決めて、預け入れをする預金のこと | 米ドルなどの外貨建ての預金で、自由に預け入れ、引き出しができる預金のこと | 米ドルなどの外貨建ての預金で、あらかじめ、預け入れる期間(1週間~10年間)を決めて、預け入れをする預金のこと |

| 元本保証 | ○ | ○ | × | × |

| 預金保険(ペイオフ) | 対象 | 対象 | 対象外 | 対象外 |

| 引き出し制限 | なし | あり 事前に決めた預け入れ期間の途中に引き出すと、得られる利息が減るペナルティがある。元本に影響はない | なし | あり 事前に決めた預け入れ期間の途中に引き出すと、得られる利息が減るペナルティがある。 |

| 為替リスク | なし | なし | あり | あり |

| 金利 | 低い | 低い | やや高い | 高い |

定期預金とは

あらかじめ、預け入れる期間(1週間~10年間)を決めて、預け入れをする預金のこと

を言います。

つまり、他の預金方法と比較した場合に、定期預金のメリットデメリットは、以下のようになります。

定期預金のメリット

- 元本が保証される

- 預金保険(ペイオフ)の対象(銀行の倒産時も、1,000万円までは戻ってくる)

- 普通預金よりは、金利が高い

- 満期になる前に途中で引き出すこともできる

- ほとんどの銀行で取り扱いがある

- 為替リスクはない

定期預金のデメリット

- 外貨預金よりは、金利が低い

- 満期になる前に途中で引き出すと、適用される金利が低くなる

簡単に言うと

定期預金は、元本が保証されていて、為替リスクなどもない、安心して利用できる預金でありながら、普通預金よりは金利が高いことが特徴の預金

ということになります。

です。

定期預金は、リスクを取らずに、ノーリスクで預金したいけど、少しでももらえる利息を増やしたい方におすすめの預金です。

よく勘違いする人も多いのですが、定期預金でも、途中で引き出すことは可能です。途中で引き出した場合のペナルティは、得られるはずの利息が減るだけで、元本は守られています。

つまり、使っていないお金をノーリスクで運用したいのであれば、定期預金一択で良いのです。

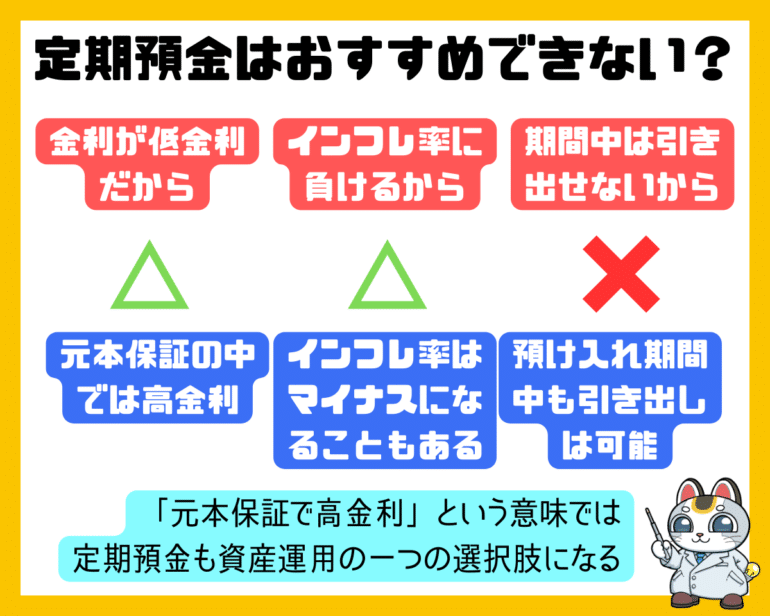

定期預金おすすめしないというのは本当?

「定期預金は、おすすめしない」という専門家の方も少なくありません。

定期預金がおすすめしないと言われる理由

- 金利が低金利だから

- インフレ率に負けるから

- 預入期間中は引き出せないから

一つずつ、「本当におすすめできないのか?」を解説します。

金利が低金利だから

これは、その通りです。

元本毀損リスクがある外貨預金、債券、株式などと比較すると、金利は低くなってしまいます。

しかし、一方で

元本が保証されている中では、普通預金よりも高金利

という側面もあります。

「元本が保証されている」という条件の中では、高金利と言えるので、おすすめできない理由とは言い切れません。

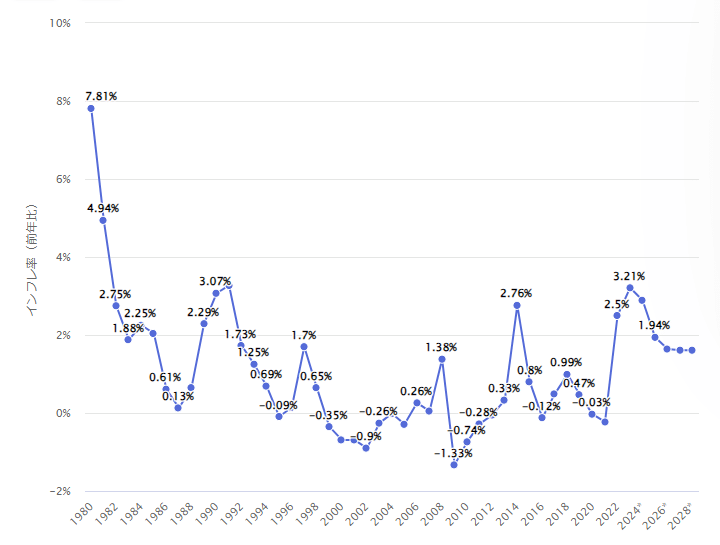

インフレ率に負けるから

インフレというのは「物価上昇のこと」を言います。

100万円を定期預金に預金していて、年率0.1%の金利が付いたところで、100万1,000円にしかなりません。その間に、インフレ率が2.0%だとすれば、100万円で買える車があったとしたら、102万円になっている計算になります。

預金の利息がインフレ率に負けてしまうので、実質的に資産が目減りすることになるため、定期預金よりも、高利回りの投資商品に投資すべきだという考え方です。

これは事実ではありますが、「定期預金」は、元本が保証されている安全な資産運用方法として、利用すべきものですので、インフレ率に負けるからと言って、元本毀損リスクが高いものだけに絞るのは、資産を失う可能性があるので、その方がおすすめできません。

あくまでも「分散投資」の一部と考えて、インフレ率に負けるけど、元本が保証されている定期預金、インフレ率よりも利回りが見込めるけど、元本既存リスクがある外貨預金、債券、株式、両方をやるべきなのです。

また、インフレ率は、マイナスになることもあります。インフレ率がマイナスになるのであれば、現金を持っていた方が得になるので、定期預金の方が有利となります。

日本のインフレ率の推移

定期預金だけがおすすめできないという理由にはなりません。

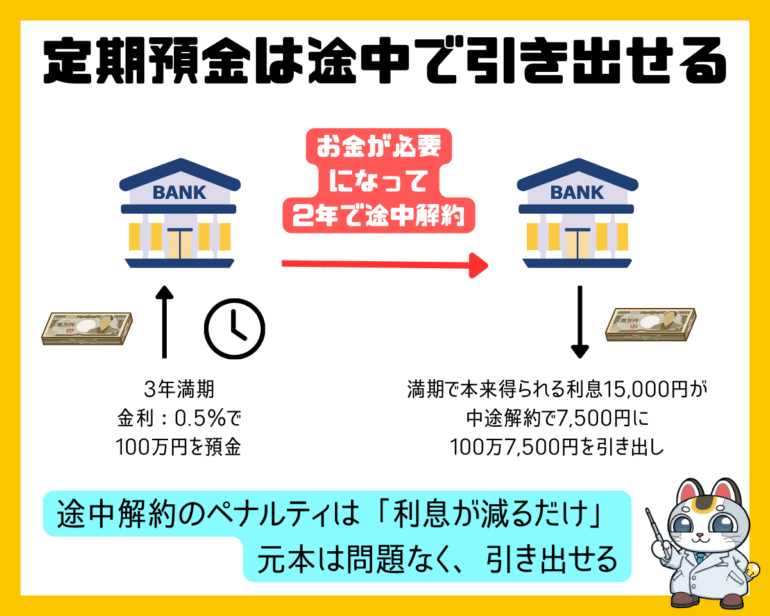

預入期間中は引き出せないから

これは、明確な間違えです。

定期預金は、預入期間中でも引き出せます。

預入期間中に引き出す(中途解約する)と、満期まで引き出さなかった場合に設定された利息よりも、受け取れる利息が減ってしまうというデメリットがありますが、引き出し自体は可能です。

10年ものの定期預金をしても、1年後に、お金が必要になった場合は、引き出すことができ、受取利息は減るものの、元本はそのまま戻ってくるのです。

例:ソニー銀行の定期預金の中途解約について

円定期預金を満期日前に解約される場合は、約定されたお預け入れ期間に対する実際のお預け入れ期間の長さに対応して、次の通り中途解約利率(小数点第4位以下切り捨て)により計算した利息とともに払い戻します。ただし、お預け入れ日から1年未満に解約をする場合には、当該中途解約利率と解約日現在で適用される当社所定の普通預金利率と比較して低い方の利率によって計算します。

| 当初預入期間 預入期間 | 1ヶ月以上 1年以下 | 1年超 2年以下 | 2年超 3年以下 | 3年超 5年以下 | 5年超 7年以下 | 7年超 10年以下 |

|---|---|---|---|---|---|---|

| 1年未満 | 10% | 10% | 10% | 5% | 5% | 5% |

| 1年~ 2年未満 | – | 20% | 20% | 10% | 10% | 5% |

| 2年~ 3年未満 | – | – | 50% | 20% | 10% | 5% |

| 3年~ 4年未満 | – | – | – | 30% | 20% | 10% |

| 4年~ 5年未満 | – | – | – | 50% | 30% | 20% |

| 5年~ 6年未満 | – | – | – | – | 40% | 20% |

| 6年~ 7年未満 | – | – | – | – | 50% | 30% |

| 7年~ 8年未満 | – | – | – | – | – | 40% |

| 8年~ 9年未満 | – | – | – | – | – | 40% |

| 9年~ 10年未満 | – | – | – | – | – | 50% |

定期預金は解約することもできますが、その代わりに、途中で解約すると利息が減ってしまうのです。

いざという時は、元本を減らさずに解約できるのですから、定期預金の預け入れに慎重になる必要性はないのです。

つまり、

定期預金がおすすめしないと言われる理由

- 金利が低金利だから

- インフレ率に負けるから

- 預入期間中は引き出せないから

は、どれも正しいとは言い切れないものです。

家計の状況、資産運用方法の一つとして、定期預金は、十分におすすめできる資産運用方法です。

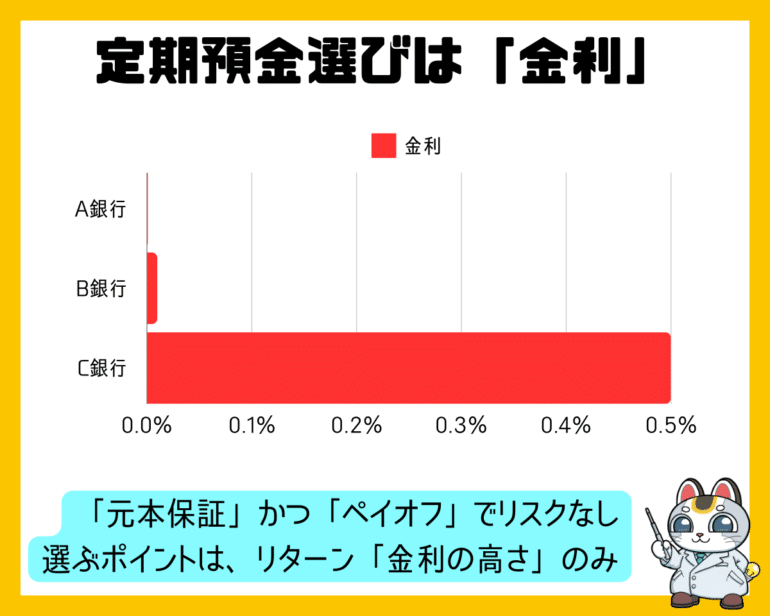

定期預金の選び方

1.定期預金は「金利の高さ」が唯一の比較条件

定期預金を選ぶための、最大にして、唯一のポイントは「金利の高さ」です。

「定期預金」は、元本が保証されている形で利息を付け取れる、数少ない資産運用方法です。

元本毀損リスクがないことが大きな特徴です。

元本毀損リスクがある投資商品・資産運用方法では、リスク評価をしなければ「どの投資商品が良いのか?」「どの資産運用方法が良いのか?」決めることができません。リスクとリターンの兼ね合いで選ぶ必要があるからです。

しかし、定期預金は、元本保証ですから、リスクがありません。

つまり、

定期預金は、元本保証なので「リスクを評価する必要がない」ため、リターンである「金利の高さ」だけにフォーカスして、選べば良い

ということになります。

定期預金高金利ランキング

| サービス名 | 口座名 | 定期預金金利/最大 | 定期預金最大金利適用条件 |

|---|---|---|---|

| SBI新生銀行 | スタートアップ円定期預金 | 年1.000% | スタートアップ円定期預金、3カ月 |

| SBJ銀行 | 100万円上限定期預金<ミリオくん2> | 年0.550% | 5年 |

| SBI新生銀行 | パワーダイレクト円定期預金 | 年0.500% | 5年、100万円以上 |

| あおぞら銀行 | BANK The 定期 | 年0.450% | 5年 |

| オリックス銀行 | eダイレクト預金 | 年0.450% | 7年 |

| 東京スター銀行 | スターワン円定期預金プラス | 年0.450% | 3年、5年、スターワン円定期預金プラス |

| ソニー銀行 | 円定期預金 | 年0.350% | 10年 |

| UI銀行 | 定期預金 | 年0.350% | 3年、期間限定キャンペーン |

| auじぶん銀行 | 円定期預金 | 年0.200% | 5年 |

| 商工中金 | 定期預金マイハーベスト | 年0.060% | 3年 |

定期預金預け入れ期間別の高金利ランキング

1カ月ものの定期預金高金利ランキング

6カ月ものの定期預金高金利ランキング

1年ものの定期預金高金利ランキング

3年ものの定期預金高金利ランキング

2.「金利の設定条件」をチェックする

定期預金の中には

- 無条件で高金利が設定される定期預金

- ○○万円以上の預金で利用できる定期預金

- ○○年以上の預金で利用できる定期預金

- 会員ランクの高い方のみが高金利で利用できる定期預金

- 新規口座開設者のみが高金利で利用できる定期預金

- 期間限定で高金利が適用される定期預金

などがあります。

どんなに高金利の定期預金があったとしても、その高金利の金利適用条件をクリアできないのであれば、意味がありません。

ご自身が利用する前提で、想定している預入期間、想定している預入金額、その他条件を加味して、金利適用条件がクリアできる定期預金の中から、一番高金利の定期預金を見つける必要があるのです。

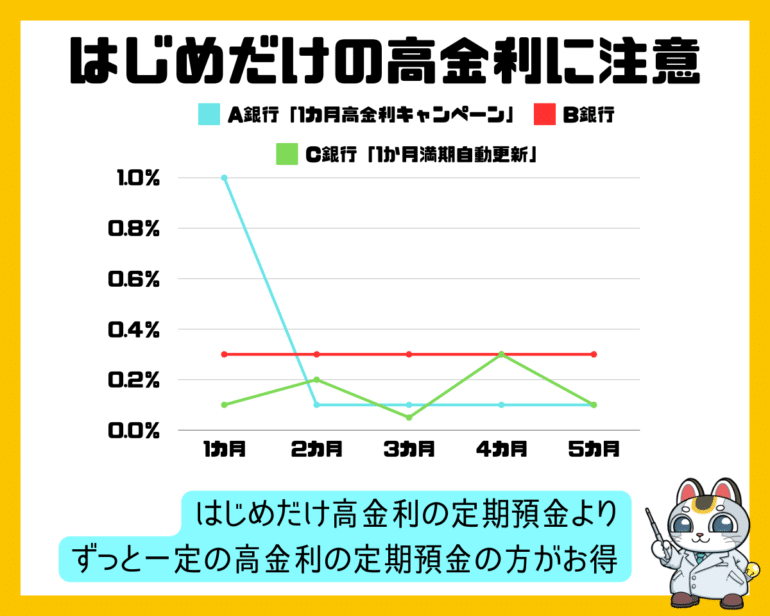

3.短期間だけ「高金利」が適用される定期預金に騙されない!

定期預金は一般的に

- 半年(6カ月)

- 1年

- 2年

- 3年

- 5年

- 7年

- 10年

と、長期間にわたって預金をする代わりに、普通預金より高金利になる仕組みの預金です。

預金している期間にわたって、一定の金利が付与される

のが一般的です。

しかし、中には

- はじめの3カ月だけ期間限定で高金利

- 1カ月ものの定期預金(自動更新)

- 1週間ものの定期預金(自動更新)

というように短期間だけの定期預金も存在するのです。

いくら高金利であっても、3カ月限定で、4カ月目から低金利になってしまうのであれば意味がありません。

また、1週間、2週間、1カ月という短期間の定期預金では、今の金利設定が継続されるわけではなく、更新時にはその時の金利に、金利が変動するため、高金利が続くとは限らないデメリットがあります。

定期預金を選ぶ際には、まとまった期間・継続的に「高金利」が適用される定期預金を選ぶことが重要です。

4.「銀行の信頼性」は考慮する必要がない

定期預金は「ペイオフ(預金保険制度)」の対象です。

ペイオフ(預金保険制度)とは

金融機関が倒産などで、預金等の払い戻しができなくなった場合に、政府・日本銀行・民間金融機関の出資により設立された預金保険機構が保険金で「1金融機関ごとに預金者1人当たり元本1,000万円までとその利息」を保護する(補償する)制度のこと

を言います。

つまり、1,000万円までの預金であれば、メガバンクでも、地方銀行でも、ネット銀行でも、日本の銀行であれば保護されるため、定期預金を選ぶ際に「倒産しない信用できる銀行を選ぼう」と考える必要はないのです。

銀行の規模や信頼性は度外視して、高金利の定期預金を選べば良いのです。

定期預金金利比較

| サービス名 | 口座名 | 特徴 | 定期預金金利/最大 | 定期預金最大金利適用条件 | 定期預金金利1カ月以内/最大 | 定期預金金利半年/最大 | 定期預金金利1年/最大 | 定期預金金利3年/最大 | 定期預金金利5年/最大 | 定期預金預金可能年数 | 定期預金預金可能額 | 定期預金金利/最大【評価】 | 定期預金金利1カ月以内/最大【評価】 | 定期預金金利1年/最大【評価】 | 定期預金金利3年/最大【評価】 | 定期預金金利5年/最大【評価】 | 総合【評価】 | 公式 | 口コミ |

|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|

| SBI新生銀行 | スタートアップ円定期預金 | 3年以上の預け入れで高金利。一定額の預金が必要 | 年1.000% | スタートアップ円定期預金、3カ月 | 年0.050% | 年0.100% | 年0.100% | 年0.350% | 年0.500% | 3カ月 | 1口30万円以上、1円単位 | 5.00 | 3.34 | 2.15 | 3.74 | 4.53 | 3.75 | 公式サイト | 口コミ・評判 |

| SBJ銀行 | 100万円上限定期預金<ミリオくん2> | 韓国の銀行。上限付きで高金利 | 年0.550% | 5年 | 年0.030% | 年0.030% | 年0.350% | 年0.450% | 年0.550% | 1カ月、3カ月、6カ月、1年、2年、3年、5年 | 1円以上 | 3.40 | 2.69 | 5.00 | 5.00 | 5.00 | 4.22 | 公式サイト | 口コミ・評判 |

| SBI新生銀行 | パワーダイレクト円定期預金 | 3年以上の預け入れで高金利。一定額の預金が必要 | 年0.500% | 5年、100万円以上 | 年0.050% | 年0.100% | 年0.110% | 年0.350% | 年0.500% | 1カ月、3カ月、6カ月、1年、2年、3年、4年、5年 | 30万円以上 | 3.23 | 3.34 | 2.30 | 3.74 | 4.53 | 3.43 | 公式サイト | 口コミ・評判 |

| あおぞら銀行 | BANK The 定期 | 全体的に高金利。一定額の預金が必要 | 年0.450% | 5年 | 年0.000% | 年0.200% | 年0.210% | 年0.300% | 年0.450% | 6カ月、1年、2年、3年、5年 | 50万円以上 | 3.05 | 1.00 | 3.56 | 3.11 | 4.06 | 2.96 | 公式サイト | 口コミ・評判 |

| オリックス銀行 | eダイレクト預金 | 3年以上の預け入れで高金利。キャンペーンなどはない | 年0.450% | 7年 | 年0.000% | 年0.100% | 年0.200% | 年0.350% | 年0.400% | 6カ月、1年、2年、3年、5年、7年 | 100万円以上 | 3.05 | 1.00 | 3.46 | 3.74 | 3.58 | 2.97 | 公式サイト | 口コミ・評判 |

| 東京スター銀行 | スターワン円定期預金プラス | 3年以上の預け入れで高金利。一定額の預金が必要 | 年0.450% | 3年、5年、スターワン円定期預金プラス | 年0.050% | 年0.050% | 年0.200% | 年0.450% | 年0.450% | 6カ月、1年、3年、5年 | 50万円から | 3.05 | 3.34 | 3.46 | 5.00 | 4.06 | 3.78 | 公式サイト | 口コミ・評判 |

| ソニー銀行 | 円定期預金 | 金利はあまり高くない。10年で高金利 | 年0.350% | 10年 | 年0.025% | 年0.025% | 年0.025% | 年0.100% | 年0.130% | 1カ月、3カ月、6カ月、1年、2年、3年、5年、7年、10年 | 1万円以上1円単位 | 2.54 | 2.41 | 1.00 | 1.35 | 1.77 | 1.81 | 公式サイト | 口コミ・評判 |

| UI銀行 | 定期預金 | 条件なしで高金利。キャンペーンも手厚い | 年0.350% | 3年、期間限定キャンペーン | 年0.120% | 年0.300% | 年0.250% | 年0.350% | 年0.200% | 1カ月、3カ月、6カ月、1年、2年、3年、5年 | 1円以上 | 2.54 | 5.00 | 3.97 | 3.74 | 2.18 | 3.49 | 公式サイト | 口コミ・評判 |

| auじぶん銀行 | 円定期預金 | 金利はあまり高くない。キャンペーンが手厚い | 年0.200% | 5年 | 年0.030% | 年0.040% | 年0.050% | 年0.150% | 年0.200% | 1カ月、3カ月、6カ月、1年、2年、3年、5年 | 1万円以上1円単位 | 1.74 | 2.69 | 1.38 | 1.78 | 2.18 | 1.96 | 公式サイト | 口コミ・評判 |

| 商工中金 | 定期預金マイハーベスト | 条件なしである程度の高金利 | 年0.060% | 3年 | 年0.000% | 年0.000% | 年0.060% | 年0.060% | 年0.000% | 1年、2年、3年 | 50万円以上1円単位 | 1.00 | 1.00 | 1.54 | 1.00 | 1.00 | 1.11 | 公式サイト | 口コミ・評判 |

定期預金おすすめランキング

UI銀行/定期預金

-

- 金利の高さ

- 5

-

- 高金利設定条件のハードルの低さ

- 5

-

- 使い勝手の良さ

- 3

-

- ATM手数料の安さ

- 2

-

- サポートの手厚さ

- 2

| サービス名 | UI銀行 |

|---|---|

| 口座名 | 定期預金 |

| 特徴 | 条件なしで高金利。キャンペーンも手厚い |

| 定期預金金利/最大 | 年0.350% |

| 定期預金最大金利適用条件 | 3年、期間限定キャンペーン |

| 定期預金金利1カ月以内/最大 | 年0.120% |

| 定期預金金利半年/最大 | 年0.300% |

| 定期預金金利1年/最大 | 年0.250% |

| 定期預金金利3年/最大 | 年0.350% |

| 定期預金金利5年/最大 | 年0.200% |

| 定期預金預金可能年数 | 1カ月、3カ月、6カ月、1年、2年、3年、5年 |

| 定期預金預金可能額 | 1円以上 |

UI銀行/定期預金が定期預金でおすすめの理由

UI銀行/定期預金は、とくに条件なしで高金利が適用される定期預金となっています。1円からの預け入れで高金利が適用されます。

まだ、比較的新しい銀行で、顧客獲得に力を入れているフェーズなので、定期的に高金利キャンペーンを行いながらも、常に高金利という状況を作っているおすすめの銀行です。

1年、2年、3年、4年、5年の定期預金が高金利に設定されています。

UI銀行/定期預金の口コミ

東京スター銀行/スターワン円定期預金プラス

-

- 金利の高さ

- 4

-

- 高金利設定条件のハードルの低さ

- 3

-

- 使い勝手の良さ

- 5

-

- ATM手数料の安さ

- 3

-

- サポートの手厚さ

- 2

| サービス名 | 東京スター銀行 |

|---|---|

| 口座名 | スターワン円定期預金プラス |

| 特徴 | 3年以上の預け入れで高金利。一定額の預金が必要 |

| 定期預金金利/最大 | 年0.450% |

| 定期預金最大金利適用条件 | 3年、5年、スターワン円定期預金プラス |

| 定期預金金利1カ月以内/最大 | 年0.050% |

| 定期預金金利半年/最大 | 年0.050% |

| 定期預金金利1年/最大 | 年0.200% |

| 定期預金金利3年/最大 | 年0.450% |

| 定期預金金利5年/最大 | 年0.450% |

| 定期預金預金可能年数 | 6カ月、1年、3年、5年 |

| 定期預金預金可能額 | 50万円から |

東京スター銀行/スターワン円定期預金プラスが定期預金でおすすめの理由

東京スター銀行/スターワン円定期預金プラスは、条件付きで高金利が適用される定期預金となっています。

高金利の適用条件は、インターネットの場合、預金額が 50万円以上と、それほど高いハードルではありません。その上で、6カ月から5年まで用途に合わせて選べる中で、高金利が適用される定期預金です。

東京スター銀行/スターワン円定期預金プラスの口コミ

最新口コミ 口コミ投稿数:1件

申込方法が店舗・テレホンバンク・ネットバンクから選択できるのですが、申し込み方法によって預け入れができる金額や優遇内容が少し変わってきます。金利自体は最大で0.2%と、ネットバンクや一般的な銀行のネット専用支店が取り扱うような定期預金の金利と比べると低い印象が強いです。3親等以内の家族と一緒に店舗に来店、同時に預けると、家族は300万円以上の入金で本人と同じ金利が適用されるのが他社にはない特徴だと思う。

オリックス銀行/eダイレクト預金

-

- 金利の高さ

- 5

-

- 高金利設定条件のハードルの低さ

- 3

-

- 使い勝手の良さ

- 2

-

- ATM手数料の安さ

- 2

-

- サポートの手厚さ

- 2

| サービス名 | オリックス銀行 |

|---|---|

| 口座名 | eダイレクト預金 |

| 特徴 | 3年以上の預け入れで高金利。キャンペーンなどはない |

| 定期預金金利/最大 | 年0.450% |

| 定期預金最大金利適用条件 | 7年 |

| 定期預金金利1カ月以内/最大 | 年0.000% |

| 定期預金金利半年/最大 | 年0.100% |

| 定期預金金利1年/最大 | 年0.200% |

| 定期預金金利3年/最大 | 年0.350% |

| 定期預金金利5年/最大 | 年0.400% |

| 定期預金預金可能年数 | 6カ月、1年、2年、3年、5年、7年 |

| 定期預金預金可能額 | 100万円以上 |

オリックス銀行/eダイレクト預金が定期預金でおすすめの理由

オリックス銀行/eダイレクト預金は、100万円以上の預け入れというシンプルな条件で金利が適用される定期預金となっています。

7年の定期預金が高金利に設定されています。

オリックス銀行/eダイレクト預金の口コミ

最新口コミ 口コミ投稿数:3件

銀行の普通預金は低金利で預けていてもほとんど利息がつかないため、定期預金で少しでも利息の高いところに預けようと思いオリックス銀行を選びました。大手の金融機関なので安心して預けることができます。スーパー定期300ならば預ける期間や預ける金額によって利率が変わるので、ご家庭のライフスタイルに合わせて設定できるのが魅力です。7年間あずけることで0.30%も利息がつくので使う予定のないお金で効率よく運用することができます。

ネット銀行の中では、金利は高いほうだと思う。預け入れ期間も6か月から選べるので、投資ではなくとりあえず元本保証で少しでも金利のいいところに預けておきたいと思う時にちょうどいい預け入れ先なので、ある程度のものは預けている。また、利息シミュレーションが出てくるので、大体の受取額も預ける前にわかって嬉しい。Webページも見やすく、eダイレクト預金以外のものを使っていた場合でもまとめて見ることができるので助かっている。

オリックス銀行のeダイレクト預金をマネー雑誌で知りました。

低金利時代に元本保証で少しでも利息の良いものを探してeダイレクト預金を選びました。

その理由は、以前にもオリックス銀行の商品を利用したことがあり好印象を持っていたからです。

金利のお知らせや満期の案内がときどきメールで届く程度で、あれこれ営業されないのが自分に合っています。

ただ預入単位が100万円以上なのでもう少し少額の商品があればありがたいと思います。

オリックス銀行のeダイレクト預金しばらく使う予定のないお金を安心して預けるのに向いている商品です。

ソニー銀行/円定期預金

-

- 金利の高さ

- 4

-

- 高金利設定条件のハードルの低さ

- 2

-

- 使い勝手の良さ

- 3

-

- ATM手数料の安さ

- 4

-

- サポートの手厚さ

- 3

| サービス名 | ソニー銀行 |

|---|---|

| 口座名 | 円定期預金 |

| 特徴 | 金利はあまり高くない。10年で高金利 |

| 定期預金金利/最大 | 年0.350% |

| 定期預金最大金利適用条件 | 10年 |

| 定期預金金利1カ月以内/最大 | 年0.025% |

| 定期預金金利半年/最大 | 年0.025% |

| 定期預金金利1年/最大 | 年0.025% |

| 定期預金金利3年/最大 | 年0.100% |

| 定期預金金利5年/最大 | 年0.130% |

| 定期預金預金可能年数 | 1カ月、3カ月、6カ月、1年、2年、3年、5年、7年、10年 |

| 定期預金預金可能額 | 1万円以上1円単位 |

ソニー銀行/円定期預金が定期預金でおすすめの理由

ソニー銀行/円定期預金は、1万円以上の預け入れというシンプルな条件で高金利が設定される定期預金です。

10年の定期預金が高金利に設定されています。長期の預入を想定している方におすすめです。

また、口座開設で作れるデビットカードなどの使い勝手が良いのも、一つのポイントです。

ソニー銀行/円定期預金の口コミ

最新口コミ 口コミ投稿数:5件

海外旅行の際にVISAのデビッドカードが必要だったため申込みました。申し込んでからカードが1週間経たずにすぐ届きました。

カード一枚でデビットとキャッシュとの併用が可能で、海外でも日本でも使えるので便利です。

金利も良く、振込の際に手数料が無料となる回数も多いですし、セブン銀行でいつでもお金手数料無料で引き出せます。

また、VISAデビットの海外事務手数料がゼロなので海外渡航者には特におすすめです。

20年ほど前から利用しています。ソニー銀行は店舗を持たないネット銀行の先駆者的なイメージが(個人的にですが)あります。円定期預金は、入れたらほったらかしにしていることが多いですね。メールをたまにチェックしてみますと、お得なキャンペーンのお知らせが載っていたりしますので、他の銀行よりも利率が良い時は預金しています。そんな風にぽつぽつと増えていった円定期預金は今では5口座ほどになりました。取引画面のデザインを可愛いポストペットのものに変えることが出来ますのでなごみます。

色々な意味において取り扱いがかなり自由に選べるというのは柔軟性があって利用しやすいと思うことは多かったです。具体的に言いますと取り扱いの期間などがかなり自由です。最低金額も基本的には低めなので、利用しやすいことは間違いなく、そこはよいところであると思いました。実店舗ではなく、やり取りがネットになるのでそこがややある意味で面倒になる感はありますが慣れてしまえばその点は気になることはありませんでした。むしろ、よかった部分となってくれました。

幾つか使用しているネット銀行の中では、金利は高い方で、金利の低下変動も少ないです。ソニー銀行は店舗を持たない銀行なので、郵便局ATMを使用できます。他行に比べると、キャンペーン等の売込みは少なく、地味に感じるかも知れませんが、資金を定期預金にしておき、普段使わない様にする様な使い方をしています。ソニーらしい便利ツールもあって、スマホと連携も分かりやすいです。

ソニー銀行のホームページは見やすく、簡単に使いやすいです。中には、どこを見れば良いのかと探す場合もありますが、簡潔にまとめられているのが特徴です。

ソニー銀行の円定期預金をやっています。ソニー銀行は外貨預金もやっているので外貨を購入するために置いておく円を定期預金に入れています。ネット銀行なので解約したい時はいつでも解約でき、すぐ普通預金口座に入金されます。なので外貨を購入するタイミングで解約し、外貨が購入できるので便利に使っています。円定期はボーナスシーズンなどで時々キャンペーンで金利が高くなることがあるので、そういう時を狙って定期預金を始めることが多いと思います。

SBI新生銀行/スタートアップ円定期預金

-

- 金利の高さ

- 5

-

- 高金利設定条件のハードルの低さ

- 3

-

- 使い勝手の良さ

- 2

-

- ATM手数料の安さ

- 2

-

- サポートの手厚さ

- 2

| サービス名 | SBI新生銀行 |

|---|---|

| 口座名 | スタートアップ円定期預金 |

| 特徴 | 3年以上の預け入れで高金利。一定額の預金が必要 |

| 定期預金金利/最大 | 年1.000% |

| 定期預金最大金利適用条件 | スタートアップ円定期預金、3カ月 |

| 定期預金金利1カ月以内/最大 | 年0.050% |

| 定期預金金利半年/最大 | 年0.100% |

| 定期預金金利1年/最大 | 年0.100% |

| 定期預金金利3年/最大 | 年0.350% |

| 定期預金金利5年/最大 | 年0.500% |

| 定期預金預金可能年数 | 3カ月 |

| 定期預金預金可能額 | 1口30万円以上、1円単位 |

SBI新生銀行/スタートアップ円定期預金が定期預金でおすすめの理由

SBI新生銀行/スタートアップ円定期預金は、新規口座開設の方限定で、はじめの3カ月のみ高金利が適用されるタイプの定期預金となっています。

3カ月が経過すると普通預金口座に資金が移動します。

SBI新生銀行/スタートアップ円定期預金の口コミ

最新口コミ 口コミ投稿数:1件

新生銀行の口座を作ったときに、スタートアップは金利が1%とのことで利用しました。期間が3ヶ月と短く、金額も30万円からとそれほどハードルは高くなかったです。ただ、口座開設から期間が決まっているので、いつでも預けられるものではないです。口座開設に合わせて余剰資金を残しておき、一度に預けると効果は高いのだろうと思います。ポイントプログラムによる還元もあり、実質金利としてはかなり高い部類です。余っているお金があれば、口座開設して預けてみるのもよいかもしれません。ただ、手数料無料やサービスが使いやすいのは新生銀行に多くのお金を預けられる人に限られそうなので、メイン銀行として使っていくつもりでなければ定期的な使用は難しそうな気はします。

あおぞら銀行/BANK The 定期

-

- 金利の高さ

- 4

-

- 高金利設定条件のハードルの低さ

- 5

-

- 使い勝手の良さ

- 4

-

- ATM手数料の安さ

- 5

-

- サポートの手厚さ

- 4

| サービス名 | あおぞら銀行 |

|---|---|

| 口座名 | BANK The 定期 |

| 特徴 | 全体的に高金利。一定額の預金が必要 |

| 定期預金金利/最大 | 年0.450% |

| 定期預金最大金利適用条件 | 5年 |

| 定期預金金利1カ月以内/最大 | 年0.000% |

| 定期預金金利半年/最大 | 年0.200% |

| 定期預金金利1年/最大 | 年0.210% |

| 定期預金金利3年/最大 | 年0.300% |

| 定期預金金利5年/最大 | 年0.450% |

| 定期預金預金可能年数 | 6カ月、1年、2年、3年、5年 |

| 定期預金預金可能額 | 50万円以上 |

あおぞら銀行/BANK The 定期が定期預金でおすすめの理由

あおぞら銀行/BANK The 定期は、50万円以上の預け入れというシンプルな条件で高金利が設定される定期預金です。

1年の定期預金が高金利に設定されています。

あおぞら銀行/BANK The 定期の口コミ

最新口コミ 口コミ投稿数:1件

普通預金の利息が高かったこともあり、あおぞら銀行bank支店の口座を作りました。1年間の定期預金金利と普通預金が同一ですが、普通預金の利息も下がる可能性があるため、定期預金を組んでいます。最初、郵送対応で口座を作ったため、開設まで1ヶ月程かかりました。定期預金の手続きは、すべてネットで完結するので、簡単で煩わしいことはありませんので、使い勝手が良いと感じてます。ただ強いて言えば、毎週、経済状況や市況、金融商品のメールが送られて来るので、メールチェックが面倒な点です。

SBJ銀行/定期預金

-

- 金利の高さ

- 4

-

- 高金利設定条件のハードルの低さ

- 5

-

- 使い勝手の良さ

- 3

-

- ATM手数料の安さ

- 3

-

- サポートの手厚さ

- 4

| サービス名 | SBJ銀行 |

|---|---|

| 口座名 | 100万円上限定期預金<ミリオくん2> |

| 特徴 | 韓国の銀行。上限付きで高金利 |

| 定期預金金利/最大 | 年0.550% |

| 定期預金最大金利適用条件 | 5年 |

| 定期預金金利1カ月以内/最大 | 年0.030% |

| 定期預金金利半年/最大 | 年0.030% |

| 定期預金金利1年/最大 | 年0.350% |

| 定期預金金利3年/最大 | 年0.450% |

| 定期預金金利5年/最大 | 年0.550% |

| 定期預金預金可能年数 | 1カ月、3カ月、6カ月、1年、2年、3年、5年 |

| 定期預金預金可能額 | 1円以上 |

SBJ銀行/定期預金が定期預金でおすすめの理由

SBJ銀行/定期預金は、100万円以下という上限付きで高金利が適用される定期預金となっています。

1円以上100万円以下で1年、2年の定期預金が高金利に設定されています。

SBJ銀行/定期預金の口コミ

最新口コミ 口コミ投稿数:1件

よくキャンペーンをしていて定期預金の金利が高いので、直近に使う予定のないお金は定期にしています。他行宛ての振込手数料が最低でも月5回までは無料なので、他行の自分名義の口座にお金を移動させたい時など振込手数料を気にする必要がないのはすごく助かっています。アプリがとても重く動きが遅いのと、全体的に分かりにくいのは残念な点です。他行のアプリも使用していますが、どうしてSBJのアプリだけこんなにも重いのだろうと感じます。もう少し軽くサクサクと作業ができて、使用方法も分かりやすくできるのではないかと思います。

SBI新生銀行/パワーダイレクト円定期預金

-

- 金利の高さ

- 4

-

- 高金利設定条件のハードルの低さ

- 4

-

- 使い勝手の良さ

- 5

-

- ATM手数料の安さ

- 3

-

- サポートの手厚さ

- 4

| サービス名 | SBI新生銀行 |

|---|---|

| 口座名 | パワーダイレクト円定期預金 |

| 特徴 | 3年以上の預け入れで高金利。一定額の預金が必要 |

| 定期預金金利/最大 | 年0.500% |

| 定期預金最大金利適用条件 | 5年、100万円以上 |

| 定期預金金利1カ月以内/最大 | 年0.050% |

| 定期預金金利半年/最大 | 年0.100% |

| 定期預金金利1年/最大 | 年0.110% |

| 定期預金金利3年/最大 | 年0.350% |

| 定期預金金利5年/最大 | 年0.500% |

| 定期預金預金可能年数 | 1カ月、3カ月、6カ月、1年、2年、3年、4年、5年 |

| 定期預金預金可能額 | 30万円以上 |

SBI新生銀行/パワーダイレクト円定期預金が定期預金でおすすめの理由

SBI新生銀行/パワーダイレクト円定期預金は、30万円以上の預け入れというシンプルな条件で高金利が設定される定期預金です。

1カ月の定期預金が高金利に設定されています。

SBI新生銀行/パワーダイレクト円定期預金の口コミ

最新口コミ 口コミ投稿数:4件

通常の定期預金における金利は低めの設定ですので、預けていてもあまりメリットはなくお得感はありませんが、ランク制度でランクをが上げることができれば、それに伴って定期金利も上がっていきます。また、ひと月ごとに預金する必要がありますが、定期金利における高金利は魅力的で、ランクが上がるまで使いつづければ、ATM使用料も、他行への振込手数料も無料になるので、長期間利用しつづけることができればメリットもその分増えていきます。

普段の定期預金の金利は高くなく、預けてもメリットは少ないと思います。しかし、ランク制度がありランクが上がっていくと定期金利が上がっていくのでオススメできます。0.2%の年金利で一ヶ月定期というのがあるのが一番魅力的だと思います。一ヶ月ごとに預金しないといけないのは手間ですが、定期金利でこれぐらいの高金利は中々ないと思います。また、ランクが上がればATM使用料も無料になり、他行への振込手数料も無料になるので使い勝手が上がって行きます。

口座を開設してから10年以上になります。経営状況があまりよくない噂がありました。SBI傘下になりましたが、公的借金を返済できるのでしょうか。株や投資信託などマネックス証券に移譲になりました。ATM手数料や振り込み回数など顧客のランク付けで差をつけています。もう少し顧客サービスに力を入れてほしいと思います。預金の額でランク付けされるのは納得がいきません。スタンダードやシルバーランクの顧客が多いと思われますので、よろしくお願いいたします。

パワーダイレクト円定期預金はインターネット専用の円定期預金です。その中で,パワーダイレクト円定期預金30を利用しています。まとまった資金がなくても,ステージに関係なく最低預入額が30万円からなので利用しやすいメリットがあります。反面,利息が年0.200%や年0.100%の高めの金利は,預け入れ期間が1ヵ月から6ヵ月と短期間に設定されているので,多くの額を預け入れしないと受取利息は少なく,好商品とは言い難いです。

auじぶん銀行/円定期預金

-

- 金利の高さ

- 4

-

- 高金利設定条件のハードルの低さ

- 2

-

- 使い勝手の良さ

- 5

-

- ATM手数料の安さ

- 3

-

- サポートの手厚さ

- 4

| サービス名 | auじぶん銀行 |

|---|---|

| 口座名 | 円定期預金 |

| 特徴 | 金利はあまり高くない。キャンペーンが手厚い |

| 定期預金金利/最大 | 年0.200% |

| 定期預金最大金利適用条件 | 5年 |

| 定期預金金利1カ月以内/最大 | 年0.030% |

| 定期預金金利半年/最大 | 年0.040% |

| 定期預金金利1年/最大 | 年0.050% |

| 定期預金金利3年/最大 | 年0.150% |

| 定期預金金利5年/最大 | 年0.200% |

| 定期預金預金可能年数 | 1カ月、3カ月、6カ月、1年、2年、3年、5年 |

| 定期預金預金可能額 | 1万円以上1円単位 |

auじぶん銀行/円定期預金が定期預金でおすすめの理由

auじぶん銀行/円定期預金は、1万円以上の預け入れというシンプルな条件で高金利が設定される定期預金です。

キャンペーンに積極的で、キャンペーンの内容によって定期預金が高金利に設定されています。

auじぶん銀行/円定期預金の口コミ

最新口コミ 口コミ投稿数:5件

長い間、携帯電話は家族全員auを使っていたので、auじぶん銀行の口座を持っていました。

メインバンクは地方銀行なので、定期預金をしていましたが、金利は安く、期間も長いものが多かったと記憶しています。

auじぶん銀行の円定期預金を知ったのはじぶん銀行のサイトを見ていた時でした。

金利は地方銀行よりもかなり高く、期間も1か月からありました。

満期になってもまた、さらに定期預金として預けることも出来、資産運用としても利用出来ます。元金はもちろん保証されるので非常に安心です。

初めての円定期でしたので、金利が少なくても値崩れが少ないのを選んでauじぶん銀行の円定期としました。auのキャリア契約とauじぶん銀行の口座を開設していたのも大きかったです。リスクが伴うため、不安ではありましたが、最初はキャンペーンが合って金利が少し高めだったところも決め手となりました。まだ利用しはじめたばかりとなりますが、スマホでも簡単に確認ができるため、仕事の合間にも確認ができて安心感が高いです。

定期預金は少額から短期間で始める事が出来ます。使用ハードルはかなり高いです。定期預金にはその時々で金利がお得になるキャンペーンがあります。その場合、特に短期のものは、同じ短期プランでも大手と比べてかなりの高水準になることがあります。複数銀行口座があって、ただお金を置いておくだけでここではあまり使わないという人には、定期預金の優遇によるお得感はかなり高いと言えます。その申込もネットでとても簡単に済みます。

自身がauユーザーでもあったことから利用していました。このサービスだけでは正直なところお得とは言えません。自身がauユーザーであり、かつau銀行や自動引き落とし等のサービスを複数組み合わせることでお得に利用できるようになります。組み合わせるまではすこし面倒ですが、組み合わせらことができればお得です。ただしATM等の利用は不便なので普段使いの口座と組み合わせるよりは投資用の口座と連携させて利用しています。

auじぶん銀行の定期預金は5年以上利用していますが、比較的金利も高めなうえ関連サービスとの連携でポイントがもらえたりするので利用しやすいです。また、自分の預け入れ額であればコンビニのATM利用手数料が月10回無料になるんですが、これだけあればほぼ手数料をかけずに取り引きが利用できてしまいます。そういった部分での利用のしやすさでもポイントが高い銀行です。ただ一度取引上のトラブルがあってサポートを頼んだのですが、その際のやり取りで大変にストレスがたまりました。そこだけが唯一残念だったですね。

商工中金/定期預金マイハーベスト

-

- 金利の高さ

- 3

-

- 高金利設定条件のハードルの低さ

- 5

-

- 使い勝手の良さ

- 3

-

- ATM手数料の安さ

- 3

-

- サポートの手厚さ

- 1

| サービス名 | 商工中金 |

|---|---|

| 口座名 | 定期預金マイハーベスト |

| 特徴 | 条件なしである程度の高金利 |

| 定期預金金利/最大 | 年0.060% |

| 定期預金最大金利適用条件 | 3年 |

| 定期預金金利1カ月以内/最大 | 年0.000% |

| 定期預金金利半年/最大 | 年0.000% |

| 定期預金金利1年/最大 | 年0.060% |

| 定期預金金利3年/最大 | 年0.060% |

| 定期預金金利5年/最大 | 年0.000% |

| 定期預金預金可能年数 | 1年、2年、3年 |

| 定期預金預金可能額 | 50万円以上1円単位 |

商工中金/定期預金マイハーベストが定期預金でおすすめの理由

商工中金/定期預金マイハーベストは、50万円以上の預け入れというシンプルな条件で高金利が設定される定期預金です。

1年、2年、3年の定期預金が高金利に設定されています。

商工中金/定期預金マイハーベストの口コミ

最新口コミ 口コミ投稿数:1件

普段は、別の地方銀行やネットバンクを利用していましたが、商工中金の期間限定のキャンペーンで金利上乗せができました。たまたま車で十数分の距離に店舗がありましたので、スムーズにいくことができました。しかし、その後、窓口の廃止が発表され、テレフォンバンキングへの取扱いに変更されるなど、利用方法が分かりにくくなったので、次回、満期が来たときは、継続すべきか悩みます。継続しないときは、事前に電話連絡が必要だったりしますが、行員さんも気さくで話しやすい方が多く、行内も空いていて待ち時間はほぼゼロなのでありがたいです。

タイプ別のおすすめ定期預金

長期間、預金したい方におすすめの定期預金

ある程度の期間、じっくり預金して、利息をしっかり得たい方には

5年ものの定期預金で高金利の定期預金をおすすめします。

「これ以上定期預金金利が上がる可能性が低い」と考える方にも、長期の定期預金はおすすめです。

5年ものの定期預金の中で、一番高金利な定期預金を利用しましょう。

5年ものの定期預金高金利ランキング

| サービス名 | 口座名 | 定期預金金利5年/最大 |

|---|---|---|

| SBJ銀行 | 100万円上限定期預金<ミリオくん2> | 年0.550% |

| SBI新生銀行 | パワーダイレクト円定期預金 | 年0.500% |

| SBI新生銀行 | スタートアップ円定期預金 | 年0.500% |

| あおぞら銀行 | BANK The 定期 | 年0.450% |

| 東京スター銀行 | スターワン円定期預金プラス | 年0.450% |

| オリックス銀行 | eダイレクト預金 | 年0.400% |

| auじぶん銀行 | 円定期預金 | 年0.200% |

| UI銀行 | 定期預金 | 年0.200% |

| ソニー銀行 | 円定期預金 | 年0.130% |

| 商工中金 | 定期預金マイハーベスト | 年0.000% |

期間を決められない方におすすめの定期預金

「どういう期間で定期預金を利用すればよいのか?わからない」

という方には

1年ものの定期預金

をおすすめします。

というのも、定期預金は中途解約して引き出すことができますが、その間の利息は、中途解約だと5分の1、10分の1に減ってしまいます。

しかし、一方で、定期預金金利は景気によって変動するため、将来的に金利が上がるのであれば、5年、10年という長期の定期預金を利用してしまうと、高金利の定期預金が出てきても、中途解約しにくく、乗り換えができなくなってしまうのです。

だとすると

- 短期すぎると、金利メリットが低い

- 長期すぎると、高金利の定期預金が出てきたときに乗り換えられない

という状況では

1年満期の定期預金

が無難な選択肢となります。

1年ものの定期預金の中で、一番高金利な定期預金を利用しましょう。

1年ものの定期預金高金利ランキング

| サービス名 | 口座名 | 定期預金金利1年/最大 |

|---|---|---|

| SBJ銀行 | 100万円上限定期預金<ミリオくん2> | 年0.350% |

| UI銀行 | 定期預金 | 年0.250% |

| あおぞら銀行 | BANK The 定期 | 年0.210% |

| オリックス銀行 | eダイレクト預金 | 年0.200% |

| 東京スター銀行 | スターワン円定期預金プラス | 年0.200% |

| SBI新生銀行 | パワーダイレクト円定期預金 | 年0.110% |

| SBI新生銀行 | スタートアップ円定期預金 | 年0.100% |

| 商工中金 | 定期預金マイハーベスト | 年0.060% |

| auじぶん銀行 | 円定期預金 | 年0.050% |

| ソニー銀行 | 円定期預金 | 年0.025% |

中途解約したくない。いつでも引き出しをする可能性がある方におすすめの定期預金

「定期預金の金利は魅力的だけれども、余裕資金があるわけではなく、途中で資金が必要になる可能性が高い」

という方には、短期の定期預金をおすすめします。

例えば

- 東京スター銀行の「スターワン1週間円預金」

- 新生銀行の「2週間満期預金」

であれば

満期が1週間後、2週間後に来るので、その時点で利息が支払われます。

つまり、1週間、2週間の途中で解約しても、その期間の利息は微々たるもので、それまでの預け入れしていた期間の利息は受け取れていることになります。

例えば、1週間満期の定期預金で、半年間(26週間)預け入れして、27週目の途中で解約した場合でも、26週間分の利息は全額受け取れていて、27週目の利息のみ、中途解約で利息が減額されるだけなのです。

普通預金に一番近く、かつ定期預金の金利が利用できる預金として、超短期(1週間・2週間)の定期預金も、おすすめできる定期預金と言えます。

| サービス名 | 定期預金金利/最大 | 定期預金最大金利適用条件 |

|---|---|---|

| 東京スター銀行 | 年0.450% | 3年、5年、スターワン円定期預金プラス |

| SBI新生銀行 | 年1.000% | スタートアップ円定期預金、3カ月 |

| SBI新生銀行 | 年0.500% | 5年、100万円以上 |

まとまった資金がない方におすすめの定期預金

定期預金には

- 30万円以上の預金から利用できる定期預金

- 50万円以上の預金から利用できる定期預金

- 100万円以上の預金から利用できる定期預金

というように最低の預け入れ金額が設定されている定期預金があります。

しかし、それだけのまとまった資金がない方には、1円の預け入れでも、預金できる定期預金がおすすめです。

1円から定期預金が作れて、預金金利が高い銀行としては「UI銀行」「ソニー銀行」をおすすめします。

定期預金選びのよくある質問

Q.定期預金の解約のペナルティはありますか?

定期預金の解約というのは、満期前の中途解約を意味します。

中途解約のペナルティは

満期まで預け入れていた場合の利息が減らされること

です。

中途解約のタイミングにもよりますが、早期の解約だと満期まで預金した場合の利息の10%程度まで減ってしまいます。

元本は、問題なく返金されます。

Q.ゆうちょ銀行の定期預金(定額貯金)はおすすめですか?

ゆうちょ銀行の定期預金(定額貯金)は、おすすめしません。

なぜなら、金利が低いからです。

執筆時点(2024年4月時点)の定期預金(定額貯金)金利ですが

- 1月(1月以上3月未満):0.002%

- 3月(3月以上6月未満):0.002%

- 6月(6月以上1年未満):0.002%

- 1年(1年以上2年未満):0.002%

- 2年(2年以上3年未満):0.002%

- 3年(3年):0.002%

- 4年:0.002%

- 5年:0.007%

となっています。

これは、民間銀行の定期預金の50分の1程度の金利です。

ゆうちょ銀行の定期預金をしているのであれば、解約して、高金利の定期預金に乗り換えた方が利息が何十倍にも増えるのでお得です。

Q.iDeCoって定期預金も使えるのでしょうか?

使えます。

iDeCoとは

iDeCoは、自分が拠出した掛金を、自分で運用し、資産を形成する年金制度のことを言います。自分で運用する「個人型確定拠出年金」です。 掛金は65歳になるまで拠出可能であり、60歳以降に老齢給付金を受け取ることができます。

iDeCoは、自分で作る個人年金で、税制上のメリットもあるため、多くの方が利用している制度です。

iDeCoは、資産運用の目的で資産を増やすことを目的としている方が多いため、インデックスファンド、株式、債券で利用する方が多いのですが、その対象商品には「定期預金」もあります。

元本を確実に守りながら、iDeCoで資産運用ができる選択肢の一つになります。

iDeCoで利用できる定期預金

- 岡三証券「三井住友信託DC変動定期5年」

- SBI証券「あおぞらDC定期(1年)」

- 大和証券「あおぞらDC定期(1年)」

- 楽天証券「みずほDC定期預金(1年)」

- 松井証券「みずほDC定期預金(1年)」

- マネックス証券「みずほDC定期預金(1年)」

- イオン銀行「イオン銀行iDeCo 定期預金 5年」

- みずほ銀行(みずほ個人型プラン)「みずほDC定期預金(1年)」

ただし、iDeCoを利用するためには、国民年金基金連合会へ支払う加入時手数料、国民年金基金連合会と信託銀行へ支払う手数料、受取時は信託銀行への給付手数料、還付時には国民年金基金連合会と信託銀行への還付時手数料などの手数料が発生するため、利息が少ない定期預金は、iDeCo運用の有力な選択肢とは言えないのです。

iDeCoを利用するのであれば、リスクはありながらも、ある程度のリターンが見込めるインデックスファンドなどへの投資がおすすめです。

「iDeCo」でおすすめの金融機関ランキング10選。「iDeCo」のスペック比較

「iDeCo」でおすすめの金融機関ランキング10選。「iDeCo」のスペック比較

定期預金を実際に利用した方の口コミ・評判ランキング

口コミ・評判ランキングは、口コミ件数5件以上で、総合評価順に表示しています。口コミ件数5件未満のものは、口コミ件数が多い順に表示しています。

【銀行】UI銀行/定期預金の評判・口コミ

口コミ総合評価

5.2点

総合評価(10点満点)

最新口コミ 口コミ投稿数:1件

当時22年3月時点ですが、定期預金としては最高でした。使い勝手はよくないです。というのも、スマホからだけなので、不安をあおるものです。きらぼし銀行系ということで、どれくらいの顧客がいるかわかりませんが、まあ、大丈夫だろうという感じです。PCで確実に内容・明細を把握するわけではないので、ちょくちょくログインしないと忘れます。ニュースで「破綻」などないようにチェックを心掛けたほうがいいでしょう。そもそも高齢者には、いま何でもアプリというご時世が面白くありません。コストカットというのはわかりますが、今後高金利の商品には、そうしたリスクも付き合っていくわけでしょう。

【銀行】あおぞら銀行/BANK The 定期の評判・口コミ

口コミ総合評価

8.4点

総合評価(10点満点)

最新口コミ 口コミ投稿数:1件

普通預金の利息が高かったこともあり、あおぞら銀行bank支店の口座を作りました。1年間の定期預金金利と普通預金が同一ですが、普通預金の利息も下がる可能性があるため、定期預金を組んでいます。最初、郵送対応で口座を作ったため、開設まで1ヶ月程かかりました。定期預金の手続きは、すべてネットで完結するので、簡単で煩わしいことはありませんので、使い勝手が良いと感じてます。ただ強いて言えば、毎週、経済状況や市況、金融商品のメールが送られて来るので、メールチェックが面倒な点です。

【銀行】商工中金/定期預金マイハーベストの評判・口コミ

口コミ総合評価

5.6点

総合評価(10点満点)

最新口コミ 口コミ投稿数:1件

普段は、別の地方銀行やネットバンクを利用していましたが、商工中金の期間限定のキャンペーンで金利上乗せができました。たまたま車で十数分の距離に店舗がありましたので、スムーズにいくことができました。しかし、その後、窓口の廃止が発表され、テレフォンバンキングへの取扱いに変更されるなど、利用方法が分かりにくくなったので、次回、満期が来たときは、継続すべきか悩みます。継続しないときは、事前に電話連絡が必要だったりしますが、行員さんも気さくで話しやすい方が多く、行内も空いていて待ち時間はほぼゼロなのでありがたいです。

【銀行】東京スター銀行/スターワン円定期預金プラスの評判・口コミ

口コミ総合評価

5.2点

総合評価(10点満点)

最新口コミ 口コミ投稿数:1件

申込方法が店舗・テレホンバンク・ネットバンクから選択できるのですが、申し込み方法によって預け入れができる金額や優遇内容が少し変わってきます。金利自体は最大で0.2%と、ネットバンクや一般的な銀行のネット専用支店が取り扱うような定期預金の金利と比べると低い印象が強いです。3親等以内の家族と一緒に店舗に来店、同時に預けると、家族は300万円以上の入金で本人と同じ金利が適用されるのが他社にはない特徴だと思う。

【銀行】SBJ銀行/定期預金の評判・口コミ

口コミ総合評価

8.0点

総合評価(10点満点)

最新口コミ 口コミ投稿数:1件

よくキャンペーンをしていて定期預金の金利が高いので、直近に使う予定のないお金は定期にしています。他行宛ての振込手数料が最低でも月5回までは無料なので、他行の自分名義の口座にお金を移動させたい時など振込手数料を気にする必要がないのはすごく助かっています。アプリがとても重く動きが遅いのと、全体的に分かりにくいのは残念な点です。他行のアプリも使用していますが、どうしてSBJのアプリだけこんなにも重いのだろうと感じます。もう少し軽くサクサクと作業ができて、使用方法も分かりやすくできるのではないかと思います。

【銀行】オリックス銀行/eダイレクト預金の評判・口コミ

口コミ総合評価

6.1点

総合評価(10点満点)

最新口コミ 口コミ投稿数:3件

銀行の普通預金は低金利で預けていてもほとんど利息がつかないため、定期預金で少しでも利息の高いところに預けようと思いオリックス銀行を選びました。大手の金融機関なので安心して預けることができます。スーパー定期300ならば預ける期間や預ける金額によって利率が変わるので、ご家庭のライフスタイルに合わせて設定できるのが魅力です。7年間あずけることで0.30%も利息がつくので使う予定のないお金で効率よく運用することができます。

ネット銀行の中では、金利は高いほうだと思う。預け入れ期間も6か月から選べるので、投資ではなくとりあえず元本保証で少しでも金利のいいところに預けておきたいと思う時にちょうどいい預け入れ先なので、ある程度のものは預けている。また、利息シミュレーションが出てくるので、大体の受取額も預ける前にわかって嬉しい。Webページも見やすく、eダイレクト預金以外のものを使っていた場合でもまとめて見ることができるので助かっている。

オリックス銀行のeダイレクト預金をマネー雑誌で知りました。

低金利時代に元本保証で少しでも利息の良いものを探してeダイレクト預金を選びました。

その理由は、以前にもオリックス銀行の商品を利用したことがあり好印象を持っていたからです。

金利のお知らせや満期の案内がときどきメールで届く程度で、あれこれ営業されないのが自分に合っています。

ただ預入単位が100万円以上なのでもう少し少額の商品があればありがたいと思います。

オリックス銀行のeダイレクト預金しばらく使う予定のないお金を安心して預けるのに向いている商品です。

【銀行】SBI新生銀行/スタートアップ円定期預金の評判・口コミ

口コミ総合評価

6.4点

総合評価(10点満点)

最新口コミ 口コミ投稿数:1件

新生銀行の口座を作ったときに、スタートアップは金利が1%とのことで利用しました。期間が3ヶ月と短く、金額も30万円からとそれほどハードルは高くなかったです。ただ、口座開設から期間が決まっているので、いつでも預けられるものではないです。口座開設に合わせて余剰資金を残しておき、一度に預けると効果は高いのだろうと思います。ポイントプログラムによる還元もあり、実質金利としてはかなり高い部類です。余っているお金があれば、口座開設して預けてみるのもよいかもしれません。ただ、手数料無料やサービスが使いやすいのは新生銀行に多くのお金を預けられる人に限られそうなので、メイン銀行として使っていくつもりでなければ定期的な使用は難しそうな気はします。

【銀行】SBI新生銀行/パワーダイレクト円定期預金の評判・口コミ

口コミ総合評価

6.0点

総合評価(10点満点)

最新口コミ 口コミ投稿数:4件

通常の定期預金における金利は低めの設定ですので、預けていてもあまりメリットはなくお得感はありませんが、ランク制度でランクをが上げることができれば、それに伴って定期金利も上がっていきます。また、ひと月ごとに預金する必要がありますが、定期金利における高金利は魅力的で、ランクが上がるまで使いつづければ、ATM使用料も、他行への振込手数料も無料になるので、長期間利用しつづけることができればメリットもその分増えていきます。

普段の定期預金の金利は高くなく、預けてもメリットは少ないと思います。しかし、ランク制度がありランクが上がっていくと定期金利が上がっていくのでオススメできます。0.2%の年金利で一ヶ月定期というのがあるのが一番魅力的だと思います。一ヶ月ごとに預金しないといけないのは手間ですが、定期金利でこれぐらいの高金利は中々ないと思います。また、ランクが上がればATM使用料も無料になり、他行への振込手数料も無料になるので使い勝手が上がって行きます。

口座を開設してから10年以上になります。経営状況があまりよくない噂がありました。SBI傘下になりましたが、公的借金を返済できるのでしょうか。株や投資信託などマネックス証券に移譲になりました。ATM手数料や振り込み回数など顧客のランク付けで差をつけています。もう少し顧客サービスに力を入れてほしいと思います。預金の額でランク付けされるのは納得がいきません。スタンダードやシルバーランクの顧客が多いと思われますので、よろしくお願いいたします。

パワーダイレクト円定期預金はインターネット専用の円定期預金です。その中で,パワーダイレクト円定期預金30を利用しています。まとまった資金がなくても,ステージに関係なく最低預入額が30万円からなので利用しやすいメリットがあります。反面,利息が年0.200%や年0.100%の高めの金利は,預け入れ期間が1ヵ月から6ヵ月と短期間に設定されているので,多くの額を預け入れしないと受取利息は少なく,好商品とは言い難いです。

【銀行】ソニー銀行/円定期預金の評判・口コミ

口コミ総合評価

7.1点

総合評価(10点満点)

最新口コミ 口コミ投稿数:5件

海外旅行の際にVISAのデビッドカードが必要だったため申込みました。申し込んでからカードが1週間経たずにすぐ届きました。

カード一枚でデビットとキャッシュとの併用が可能で、海外でも日本でも使えるので便利です。

金利も良く、振込の際に手数料が無料となる回数も多いですし、セブン銀行でいつでもお金手数料無料で引き出せます。

また、VISAデビットの海外事務手数料がゼロなので海外渡航者には特におすすめです。

20年ほど前から利用しています。ソニー銀行は店舗を持たないネット銀行の先駆者的なイメージが(個人的にですが)あります。円定期預金は、入れたらほったらかしにしていることが多いですね。メールをたまにチェックしてみますと、お得なキャンペーンのお知らせが載っていたりしますので、他の銀行よりも利率が良い時は預金しています。そんな風にぽつぽつと増えていった円定期預金は今では5口座ほどになりました。取引画面のデザインを可愛いポストペットのものに変えることが出来ますのでなごみます。

色々な意味において取り扱いがかなり自由に選べるというのは柔軟性があって利用しやすいと思うことは多かったです。具体的に言いますと取り扱いの期間などがかなり自由です。最低金額も基本的には低めなので、利用しやすいことは間違いなく、そこはよいところであると思いました。実店舗ではなく、やり取りがネットになるのでそこがややある意味で面倒になる感はありますが慣れてしまえばその点は気になることはありませんでした。むしろ、よかった部分となってくれました。

幾つか使用しているネット銀行の中では、金利は高い方で、金利の低下変動も少ないです。ソニー銀行は店舗を持たない銀行なので、郵便局ATMを使用できます。他行に比べると、キャンペーン等の売込みは少なく、地味に感じるかも知れませんが、資金を定期預金にしておき、普段使わない様にする様な使い方をしています。ソニーらしい便利ツールもあって、スマホと連携も分かりやすいです。

ソニー銀行のホームページは見やすく、簡単に使いやすいです。中には、どこを見れば良いのかと探す場合もありますが、簡潔にまとめられているのが特徴です。

ソニー銀行の円定期預金をやっています。ソニー銀行は外貨預金もやっているので外貨を購入するために置いておく円を定期預金に入れています。ネット銀行なので解約したい時はいつでも解約でき、すぐ普通預金口座に入金されます。なので外貨を購入するタイミングで解約し、外貨が購入できるので便利に使っています。円定期はボーナスシーズンなどで時々キャンペーンで金利が高くなることがあるので、そういう時を狙って定期預金を始めることが多いと思います。

【銀行】auじぶん銀行/円定期預金の評判・口コミ

口コミ総合評価

6.1点

総合評価(10点満点)

最新口コミ 口コミ投稿数:5件

長い間、携帯電話は家族全員auを使っていたので、auじぶん銀行の口座を持っていました。

メインバンクは地方銀行なので、定期預金をしていましたが、金利は安く、期間も長いものが多かったと記憶しています。

auじぶん銀行の円定期預金を知ったのはじぶん銀行のサイトを見ていた時でした。

金利は地方銀行よりもかなり高く、期間も1か月からありました。

満期になってもまた、さらに定期預金として預けることも出来、資産運用としても利用出来ます。元金はもちろん保証されるので非常に安心です。

初めての円定期でしたので、金利が少なくても値崩れが少ないのを選んでauじぶん銀行の円定期としました。auのキャリア契約とauじぶん銀行の口座を開設していたのも大きかったです。リスクが伴うため、不安ではありましたが、最初はキャンペーンが合って金利が少し高めだったところも決め手となりました。まだ利用しはじめたばかりとなりますが、スマホでも簡単に確認ができるため、仕事の合間にも確認ができて安心感が高いです。

定期預金は少額から短期間で始める事が出来ます。使用ハードルはかなり高いです。定期預金にはその時々で金利がお得になるキャンペーンがあります。その場合、特に短期のものは、同じ短期プランでも大手と比べてかなりの高水準になることがあります。複数銀行口座があって、ただお金を置いておくだけでここではあまり使わないという人には、定期預金の優遇によるお得感はかなり高いと言えます。その申込もネットでとても簡単に済みます。

自身がauユーザーでもあったことから利用していました。このサービスだけでは正直なところお得とは言えません。自身がauユーザーであり、かつau銀行や自動引き落とし等のサービスを複数組み合わせることでお得に利用できるようになります。組み合わせるまではすこし面倒ですが、組み合わせらことができればお得です。ただしATM等の利用は不便なので普段使いの口座と組み合わせるよりは投資用の口座と連携させて利用しています。

auじぶん銀行の定期預金は5年以上利用していますが、比較的金利も高めなうえ関連サービスとの連携でポイントがもらえたりするので利用しやすいです。また、自分の預け入れ額であればコンビニのATM利用手数料が月10回無料になるんですが、これだけあればほぼ手数料をかけずに取り引きが利用できてしまいます。そういった部分での利用のしやすさでもポイントが高い銀行です。ただ一度取引上のトラブルがあってサポートを頼んだのですが、その際のやり取りで大変にストレスがたまりました。そこだけが唯一残念だったですね。

定期預金と一緒に検討すべき金融商品・金融サービス

普通預金金利ランキング!専門家がおすすめする普通預金はどこの銀行が良い?金利比較/2024最新

普通預金金利ランキング!専門家がおすすめする普通預金はどこの銀行が良い?金利比較/2024最新

外貨預金金利ランキング!専門家がおすすめする外貨預金はどこがいい?国別の利率・金利一覧。おすすめしない理由・デメリットも/2024年最新

外貨預金金利ランキング!専門家がおすすめする外貨預金はどこがいい?国別の利率・金利一覧。おすすめしない理由・デメリットも/2024年最新

「ネット銀行」おすすめランキング10選。「ネット銀行」のスペック比較

「ネット銀行」おすすめランキング10選。「ネット銀行」のスペック比較

最新口コミ 口コミ投稿数:1件

当時22年3月時点ですが、定期預金としては最高でした。使い勝手はよくないです。というのも、スマホからだけなので、不安をあおるものです。きらぼし銀行系ということで、どれくらいの顧客がいるかわかりませんが、まあ、大丈夫だろうという感じです。PCで確実に内容・明細を把握するわけではないので、ちょくちょくログインしないと忘れます。ニュースで「破綻」などないようにチェックを心掛けたほうがいいでしょう。そもそも高齢者には、いま何でもアプリというご時世が面白くありません。コストカットというのはわかりますが、今後高金利の商品には、そうしたリスクも付き合っていくわけでしょう。