「iDeCoって、どんなメリットがあるんですか?」

「iDeCoって、結局、投資だから損をすることもあるんでしょ?」

女性

女性

個人型確定拠出年金「iDeCo(イデコ)」は、名前を聞いたことがある方も多いかと思います。しかし、正しく理解していない方がかなり多いのが実情です。実は、「iDeCo(イデコ)」は、元本保証、つまり損を一切しない方法でも、利用しなければ損なのです。

目次

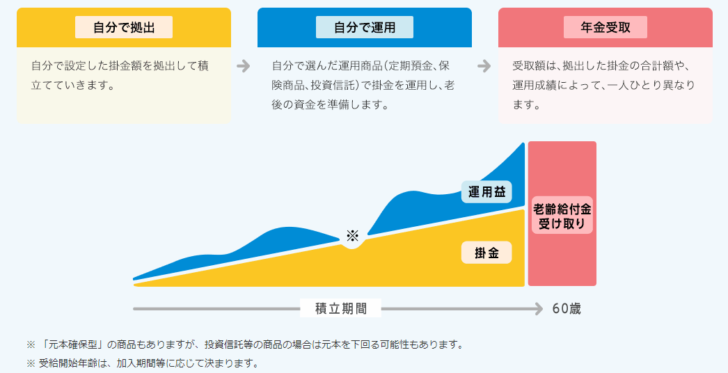

個人型確定拠出年金「iDeCo(イデコ)」とは?

個人型確定拠出年金「iDeCo(イデコ)」とは?

を言います。

日本の年金制度では

- 基礎年金制度「国民年金」

- 所得比例年金「厚生年金」

- 任意加入「確定拠出年金」

があります。

「国民年金」「厚生年金」は、みんなが入る年金ですので、もらえることはもらえるのですが、超高齢化社会とともに、働ける若者の人口が減り、年金制度が支えきれず、徐々に給付年齢などが引き上げられている実態があります。

だからこそ、個人個人が自分で将来のために資産運用する「個人型確定拠出年金」の重要性が叫ばれ、2017年1月から、加入対象が専業主婦や公務員にも拡充され、ほぼ全員が「iDeCo(イデコ)」に任意加入できる状況になり、普及が進んでいるのです。

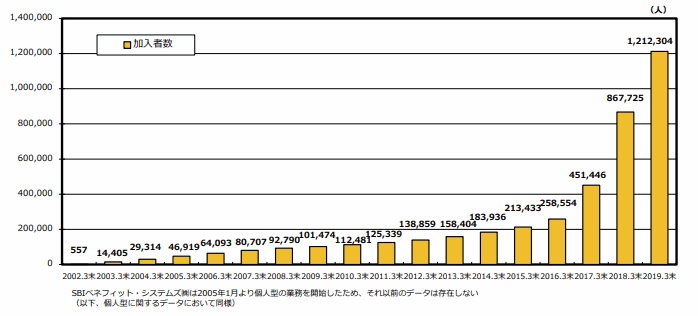

「iDeCo(イデコ)」の加入者数の推移

- 2019年3月末時点:1,212,304人

- 2020年3月末時点:1,562,814人

と、100万人を超える方が利用しているのです。

では、個人型確定拠出年金「iDeCo(イデコ)」には、どのようなメリットがあるのでしょうか?

個人型確定拠出年金「iDeCo(イデコ)」のメリット

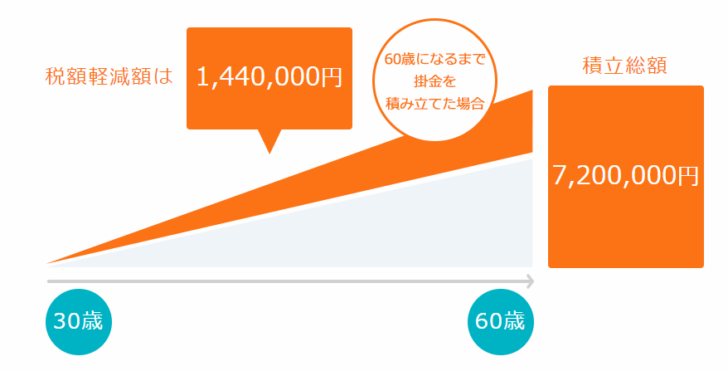

メリットその1.掛け金が全額所得控除

「iDeCo(イデコ)」では、毎月一定額を銀行や証券会社に入金して、その資金を運用することになります。

試算例

年収:500万円

年齢:30歳

運用:30年間(60歳まで)

掛け金:月2万円

給与所得控除:154万円

社会保険料控除:71.1万円

基礎控除:38万円

「iDeCo(イデコ)」未加入時

課税所得:2,369,000円

所得税額:139,400円

住民税額:236,900円

「iDeCo(イデコ)」加入時

課税所得:2,129,000円

所得税額:115,400円

住民税額:212,900円

「iDeCo(イデコ)」加入による1年間の節税額

所得税軽減額:24,000円

住民税軽減額:24,000円

税制優遇額:48,000円

30年の節税額 = 48,000円 × 30年 = 1,440,000円

ご自身のケースでシミュレーションしてみましょう。

メリットその2.運用益も非課税

「iDeCo(イデコ)」では、自分が拠出した掛金を、自分で運用し、資産を形成する個人の年金制度です。

基本は

- 株式

- 債権

- REIT

- 保険

- 商品

- 投資信託

- 定期預金

- 保険

など、多岐にわたります。

資産運用の方法は、自分で決めることができるのです。

通常、資産運用・投資で得た利益(運用益)に対する税金は

- 運用益 × 20.315%

です。

100万円の運用益が出たら、20万3150円も、税金が取られてしまうのです。手元に入るのは、79万6850円になってしまうぃます。

しかし、「iDeCo(イデコ)」の場合は、税金は非課税です。

100万円の運用益が出たら、税金は0円ですから、手元に100万円が入ります。

個人型確定拠出年金「iDeCo(イデコ)」に関するよくある勘違い

「でも、iDeCo(イデコ)やってもいいけど、私に資産運用できる気がしない。お金が減ってしまうのでは?」

女性

女性

と考える方もいるかと思います。

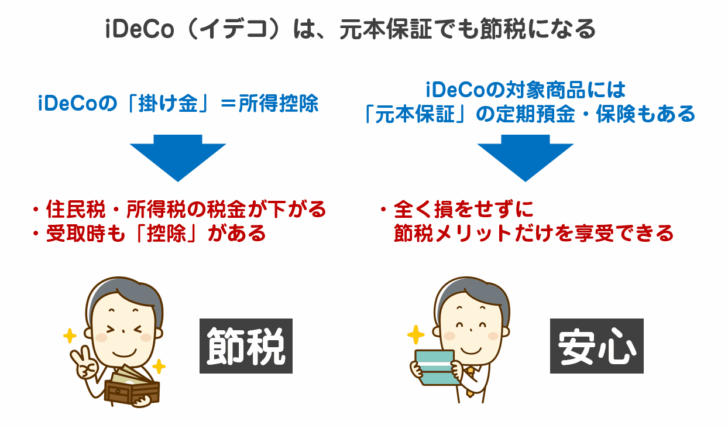

「iDeCo(イデコ)」には

- 「元本確保型商品」

- 「元本変動型商品」

の2種類があるのです。

「元本確保型商品」

- 元本が減らない

- 利回りが低い

定期預金

保険

「元本変動型商品」

- 元本が減る可能性がある

- 大きな利回りが期待できる

投資信託(株式、債権、REIT、保険、商品)

元本保証ですから、損をしない形で節税ができるのが「iDeCo(イデコ)」の特徴なのです。

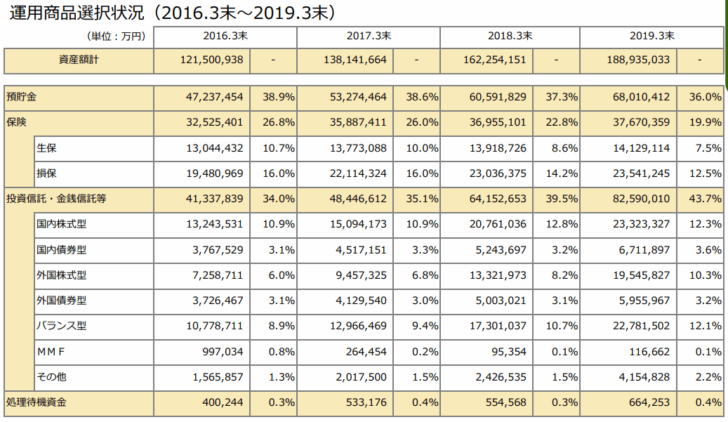

実際に「運用商品選択状況」を見ると

- 預貯金:36.0%

- 保険:19.9%

ですから、

専門家

専門家

「掛け金を払っているときは、節税効果があっても、受け取るときに税金が取られるのでは?」

女性

と思う人も多いかと思います。

これは、考え方としては間違っていないのですが・・・

個人型確定拠出年金「iDeCo(イデコ)」は、受取の際に

- 一時金での受取

- 年金での受取

が選択できます。

この受取時にも「控除」が使えるため、条件によっては受け取りに対して、税金が発生しますが、今までの節税額よりも、小さな負担で済むため、受取時の税金支払いを考慮しても、節税効果はあるのです。

受取時の控除は

- 一時金での受取 → 退職所得控除

- 年金での受取 → 公的年金控除額

が使えます。

退職所得控除

退職所得控除の計算式

- 勤続年数20年以下:40万円 × 勤続年数

- 勤続年数20年以上:800万円 + 70万円 × (勤続年数 - 20年)

退職一時金から、上記の退職所得控除を除いた退職所得に2分の1をかけた金額に対して、所得税、住民税がかかります。

- 退職所得控除分が課税対象から外れる

- 退職所得は、課税対象は半分になる

ため、受取時の税金は大きく抑えられるのです。

公的年金控除額

公的年金控除額の計算式

| その年中の公的年金等の収入金額の合計額(A) | 65歳未満の者 | 65歳以上の者 |

|---|---|---|

| 130万円未満 | 60万円 | 110万円 |

| 130万円以上 330万円未満 | (A)×25%+27.5万円 | 110万円 |

| 330万円以上 410万円未満 | (A)×25%+27.5万円 | (A)×25%+27.5万円 |

| 410万円以上 770万円未満 | (A)×15%+68.5万円 | (A)×15%+68.5万円 |

| 770万円以上 1000万円未満 | (A)×5%+145.5万円 | (A)×5%+145.5万円 |

| 1000万円以上 | 195.5万円 | 195.5万円 |

「退職所得控除」が使える、一時金での受け取りの方が節税メリットが大きくなる可能性が高いです。

個人型確定拠出年金「iDeCo(イデコ)」で、元本保証の商品で運用したシミュレーション

資産条件

試算条件

職業:企業年金がない会社員

勤続年数:30年

退職金:なし

配偶者:なし

子供:なし

年収:500万円

年齢:30歳

運用:30年間(60歳まで)

掛け金:月2万円

給与所得控除:154万円

社会保険料控除:71.1万円

基礎控除:38万円

採用する証券会社と「iDeCo(イデコ)」商品

採用する証券会社:SBI証券

採用する「iDeCo(イデコ)」:あおぞらDC定期(1 年)

現在金利:年率0.2%

口座管理料:無料

手数料:無料

どの金融機関でも、発生するコスト

国民年金基金連合会へ支払う加入時手数料:2829円(初回のみ)

国民年金基金連合会と信託銀行へ支払う手数料:月171円

受取時に発生する信託銀行への給付手数料:440円(1回のみ)

資産結果

掛け金合計:7,200,000円

利息収入:21,701円

どの金融機関でも、発生するコスト:64,829円

掛金所得控除によるメリット:1,440,000円

運用益非課税によるメリット:4,340円

受取時の税金:0円

(退職所得控除 = 1500万円 ※受取時の税金はかからない)

総合的なお得な金額

掛金所得控除によるメリット:1,440,000円

+

利息収入:21,701円

-

どの金融機関でも、発生するコスト:64,829円

= 1,396,872円

つまり、

元本が保証された状態で

「iDeCo(イデコ)」を使うことで、1,396,872円もお得になる

という結果になるのです。

専門家

専門家

当然、所得や現在年齢、退職金やほかの企業年金の有無などで、試算結果は変わってしまいますが、大きな節税効果が出ることを理解できましたでしょうか?

元本保証ではなく、リスク商品の投資信託で運用して、利益が出ればより大きなメリットをもたらすこともできるのです。

個人型確定拠出年金「iDeCo(イデコ)」でおすすめの証券会社

個人型確定拠出年金「iDeCo(イデコ)」でおすすめの証券会社を選ぶポイント

個人型確定拠出年金「iDeCo(イデコ)」でおすすめの証券会社は

- 口座管理料が無料

- 手数料が無料

- 元本保証の元本確定商品がある

のポイントで選ぶと良いでしょう。

また、何十年と長期間にわたって、運用するため

考え方が変わって、投資商品を変更するときに「投資信託」に舵を切れる

- 投資信託も扱う金融機関

がおすすめです。

![]()

SBI証券iDeCo(イデコ)

- 口座管理料:無料

- 手数料:無料

- 元本保証の元本確定商品「あおぞらDC定期(1年)」

- 金利:年率0.2%

- そのほかの「投資信託商品」:あり

![]()

松井証券iDeCo(イデコ)

- 口座管理料:無料

- 手数料:無料

- 元本保証の元本確定商品「みずほDC定期預金(1年)」

- 金利:年率0.002%

- そのほかの「投資信託商品」:あり

![]()

マネックス証券iDeCo(イデコ)

- 口座管理料:無料

- 手数料:無料

- 元本保証の元本確定商品「みずほDC定期預金(1年)」

- 金利:年率0.002%

- そのほかの「投資信託商品」:あり

コメントを残す