「住宅ローンの借り換えをしようと思っているんだけど、まだ金利が下がりそうだから、少し待っているの?」

そもそも、住宅ローンの借り換えって何?

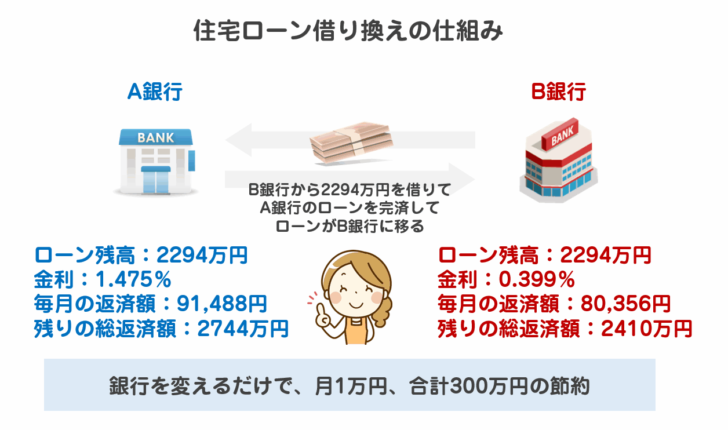

住宅ローンの借り換えとは

を言います。

もう少し正確に言えば

- A銀行で借りている住宅ローン残高分を

- 借り換え先のB銀行から住宅ローンで借りて

- A銀行の住宅ローンを完済することで

- 実質的に残るのは、B銀行の住宅ローンだけになる

手続きのこと

を言います。

住宅ローンの借り換えをするメリット

住宅ローンの借り換えをする最大のメリットは

です。

それ以外にも、

- 変動金利から固定金利に借り換えれば、金利上昇リスクが回避できる

- 疾病保障のない銀行から、疾病保障無料付帯の銀行へ借り換えれば、病気になったら住宅ローン残高がチャラになる

などのメリットもあるのですが、

一にも、二にも、住宅ローンの借り換えのメリットは

返済利息の軽減

にあるのです。

だからこそ、

なのです。

借り換えでいくら返済額が抑えられるの?

ケース1.10年前に三菱UFJ銀行で変動金利を借りた方の場合

新規の借り入れ時点の条件

- 2010年4月時点の変動金利:1.275%

- 保証料:+0.2%

- 2010年4月時点の変動金利(保証料込):1.475%

- 借入期間:35年

- 借入金額:3,000万円

- 毎月の返済額:91,488円

- 総返済額:38,424,894円

10年後の現在、ジャパンネット銀行の変動金利に借り換えを検討した場合

- 残りの借入期間:25年

- 残りの住宅ローン残高:22,943,041円

- 総返済額:27,442,703円

借り換え先の住宅ローン

- 2020年4月時点の変動金利:0.399%

- 保証料:無料

- 2010年4月時点の変動金利(保証料込):0.399%

- 借入期間:25年

- 借入金額:22,943,041円

- 毎月の返済額:80,356円

- 総返済額:24,106,799円

- 借り換えで発生する諸費用:674,747円

借り換えによるメリット

- 毎月の返済額:91,488円 → 80,356円 : 11,132円軽減

- 総返済額:27,442,703円 → 24,106,799円 : 3,335,904円軽減

- 借り換えメリット:3,335,904円 - 674,747円 = 2,661,157円節約になる

借り換えの結果

ケース2.10年前にフラット35で借りた方の場合

新規の借り入れ時点の条件

- 2010年4月時点の全期間固定金利:2.59%

- 借入期間:35年

- 借入金額:3,000万円

- 毎月の返済額:108,701円

- 総返済額:45,654,275円

10年後の現在、フラット35の借り換えを検討した場合

- 残りの借入期間:25年

- 残りの住宅ローン残高:23,987,194円

- 総返済額:32,600,369円

借り換え時のフラット35

- 2010年4月時点の全期間固定金利:1.01%

- 借入期間:25年

- 借入金額:23,987,194円

- 毎月の返済額:90,483円

- 総返済額:27,144,634円

- 借り換えで発生する諸費用:767,182円

借り換えによるメリット

- 毎月の返済額:108,701円 → 90,483円 : 18,218円軽減

- 総返済額:32,600,369円 → 27,144,634円 : 5,455,735円軽減

- 借り換えメリット:5,455,735円 - 767,182円 = 4,688,553円節約になる

借り換えの結果

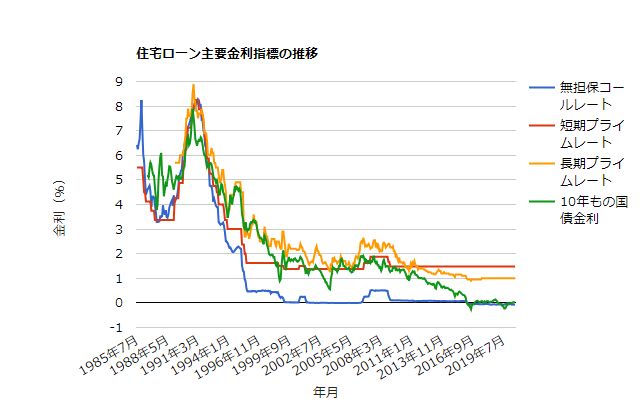

住宅ローン金利というのは、年々低下の一途を辿っています。

そのため、

5年前に住宅ローンを借りた方でも、

10年前に住宅ローンを借りた方でも、

かなりの確率で、借り換えによって100万円以上の返済額削減が見込めるのです。

だからこそ、実際に借り換えをしなくても、住宅ローンを借りている方は

と考えます。

たしかに、住宅ローンの借り換え手続きは、新規借り入れ時と同様の必要書類が必要になり、手続きにも時間がかかるのですが、数百万のローン返済額の節約になるのであれば、試してみない手はないのです。

しかも、「住宅ローンの借り換え」というのは、「別の銀行に借りて完済する」というだけの手続きですので、何度でもできるのです。何度でもできるのですから、出し惜しみせずに、借り換えをすべきなのです。

どうやって、借り換えメリットをチェックすれば良いの?

方法その1.金利差が0.4%あれば、借り換えメリットはある!

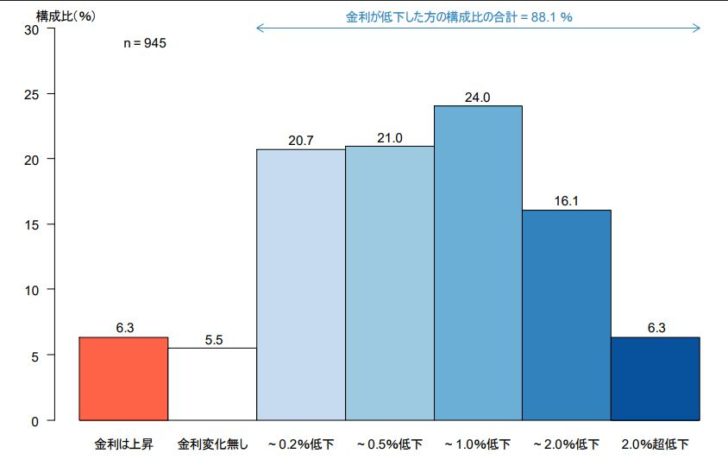

住宅金融支援機構のアンケート調査を見ると

借り換えによる適用金利の変化

と、約7割の方が「0.2%以上の金利低下」で借り換えをしているのです。

0.2%の金利低下で実際に試算してみると

借り換え前の条件

金利:1.2%

借り入れ期間:25年

借入金額:2,500万円

借り換えをしない場合

毎月の返済額:96,499円

総返済額:28,949,484円

↓

借り換えをする場合

金利:1.0%

借り入れ期間:25年

借入金額:2,500万円

毎月の返済額:94,218円

総返済額:28,265,289円

借り換え諸費用:720,000円

- 借り換えメリット = 28,949,484円 - 28,265,289円 - 830,000円 = -35,805円

0.4%の金利低下で実際に試算してみると

借り換え前の条件

金利:1.2%

借り入れ期間:25年

借入金額:2,500万円

借り換えをしない場合

毎月の返済額:96,499円

総返済額:28,949,484円

↓

借り換えをする場合

金利:0.8%

借り入れ期間:25年

借入金額:2,500万円

毎月の返済額:91,972円

総返済額: 27,591,442円

借り換え諸費用:720,000円

- 借り換えメリット = 28,949,484円 - 27,591,442円 - 830,000円 = 638,042円

と言えます。

方法その2.借り換えメリットをシミュレーションする

下記のサイトで、簡単に借り換えメリットをシミュレーションできます。

| 借入中の住宅ローン情報を入力すると一番借り換えメリットが大きい住宅ローン順にランキングされます! 現在借入中住宅ローン 毎月の返済額 万円 現在借入中住宅ローン 金利 % 残り返済年数... 住宅ローン借り換え比較シュミレーション【2020年8月】金利での借り換えメリット比較ランキング - xn--hekm0a443zu0m27woj0d.xyz |

入力する条件は

- 毎月の返済額

- 現在のローン残高

- 金利

- 残りの返済年数

です。

入力すると、借り換えメリットの大きい順に住宅ローンが並びます。

※この試算は、あくまでも概算ですので、実際の借り換えメリットは、借り換え先の住宅ローンに申し込んだときに正確な数値を銀行に出してもらいましょう。

借り換えでおすすめの住宅ローン

変動金利の借り換えでおすすめ

![]()

ジャパンネット銀行住宅ローン

変動金利でおすすめの理由

ジャパンネット銀行が現時点で、一番変動金利が低金利の住宅ローンだからです。

基本的に特徴的なサービスがあるわけではありませんが、金利が一番低金利というのが、借り換えでは、もっとも重要なポイントのため、一番借り換えでおすすめの住宅ローンとなっています。

全期間固定金利の借り換えでおすすめ

![]()

住信SBIネット銀行住宅ローン/フラット35

フラット35でおすすめの理由

フラット35の商品として

- 他の銀行と横並びの金利の「フラット35買取型」

- 買取型よりも低金利の「フラット35保証型」

の2つの選択肢があります。

- 他の銀行と横並びの金利の「フラット35買取型」を選んでも、事務手数料が借入額の1.0%(税別)と格安

- 「フラット35保証型」は、「フラット35買取型」よりも低金利

ですので、低金利で利用できるフラット35としておすすめです。

当初固定金利の借り換えでおすすめ

![]()

りそな借りかえローン

当初固定金利でおすすめの理由

りそな銀行は、借り換え専用の「りそな借り換えローン」を提供しています。

ネット銀行以上に低金利で利用できる住宅ローンとなっています。とくに当初期間が低金利設定です。

※当初固定金利の場合は、金利が低金利の当初期間終了後に再び借り換えをすることを想定し、当初期間の金利が低金利の住宅ローンをおすすめします。