「クレジットカード支払いでそんなに節約になるの?」

「節約に効果的なのはどのクレジットカードなの?」

女性

女性

専門家

専門家

クレジットカード支払いを徹底すると、どのくらいの節約になるの?

月々の生活費の全国平均

まずは、一般的な家計の支出を見てみましょう。

2人以上の勤労者世帯の消費支出(千円)

| 地域 | 消費支出合計 | 食料 | 住居 | 光熱・水道 | 家具・家事用品 | 被覆・履物 | 保健・医療 | 交通・通信 | 教育 | 教養・娯楽 | その他 |

|---|---|---|---|---|---|---|---|---|---|---|---|

| 全国 | 315.3 | 76.1 | 18.2 | 21.8 | 11.3 | 13.1 | 12.0 | 51.5 | 19.1 | 29.8 | 62.4 |

| 北海道 | 295.4 | 69.4 | 21.5 | 27.1 | 10.1 | 11.8 | 10.6 | 49.4 | 11.5 | 26.3 | 57.7 |

| 東北 | 294.4 | 72.8 | 13.4 | 26.1 | 10.8 | 10.6 | 11.6 | 54.9 | 11.3 | 23.6 | 59.3 |

| 関東 | 332.5 | 81.7 | 20.4 | 21.2 | 11.5 | 14.9 | 13.3 | 48.1 | 24.6 | 33.7 | 63.0 |

| 北陸 | 330.4 | 79.5 | 14.4 | 27.7 | 11.9 | 12.1 | 11.1 | 60.7 | 16.4 | 29.7 | 66.9 |

| 東海 | 315.1 | 75.1 | 13.2 | 20.4 | 12.6 | 12.8 | 11.2 | 60.8 | 18.3 | 30.9 | 59.6 |

| 近畿 | 305.4 | 76.1 | 16.8 | 20.8 | 10.4 | 12.9 | 11.1 | 48.2 | 19.4 | 29.5 | 60.2 |

| 中国 | 293.4 | 69.7 | 16.7 | 20.7 | 11.7 | 11.0 | 10.8 | 46.1 | 14.4 | 25.8 | 66.5 |

| 四国 | 308.2 | 67.1 | 24.3 | 22.5 | 10.3 | 10.5 | 10.9 | 55.4 | 12.6 | 24.3 | 70.5 |

| 九州 | 307.6 | 68.3 | 20.2 | 20.1 | 11.5 | 12.1 | 12.1 | 55.6 | 15.2 | 26.1 | 66.2 |

| 沖縄 | 237.2 | 62.0 | 26.3 | 20.2 | 8.5 | 8.2 | 8.6 | 32.9 | 10.4 | 15.9 | 44.1 |

全国平均で見ると

が消費支出の合計になります。

この中で、クレジットカード支払いにできる支出は

- 食料 → クレジットカード払い:可能

- 住居 → クレジットカード払い:不可(一部の賃貸のみ可能、基本はローン、賃貸ともに不可)

- 光熱・水道 → クレジットカード払い:可能

- 家具・家事用品 → クレジットカード払い:可能

- 被覆・履物 → クレジットカード払い:可能

- 保健・医療 → クレジットカード払い:不可(一部の病院、保険料のみ可能、基本は不可)

- 交通・通信 → クレジットカード払い:可能(Suicaなどもクレカチャージでポイントが貯まります。)

- 教育 → クレジットカード払い:ものによる(学費などは不可が多い。教材やオンライン学習などは可能)

- 教養・娯楽 → クレジットカード払い:可能

- その他 → クレジットカード払い:不明(税金などの支払いもクレジットカード払いは可能)

となります。

確実にクレジットカード払いが可能な支出(全国平均)だけを合計してみると

| 全国平均 | 支出額(千円) |

|---|---|

| 食料 | 76.1 |

| 光熱・水道 | 21.8 |

| 家具・家事用品 | 11.3 |

| 被覆・履物 | 13.1 |

| 交通・通信 | 51.5 |

| 教養・娯楽 | 29.8 |

| 合計 | 203.6 |

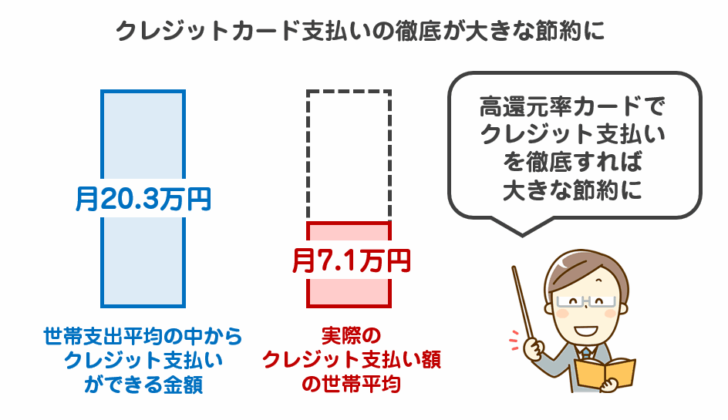

つまり、クレジットカード払いを徹底しようとすれば

は、クレジットカード払いができるはずなのです。

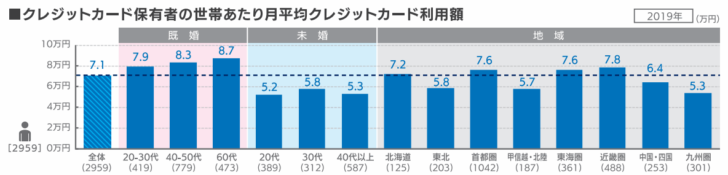

しかし、実際にクレジットカード利用額を見てみると

クレジットカード保有者の世帯あたりの月平均クレジットカード利用額

毎月7万円弱しかクレジットカード支払いができていないのです。

つまり、

仮に「毎月:203,600円」を、ポイント還元率:1.0%のクレジットカードで支払ったとしたら

- 203,600円 × 12カ月 × 1.0% = 年間24,432円分のポイント

が貯まるのです。

- 1年 → 24,432円分のポイント

- 5年 → 122,160円分のポイント

- 10年 → 244,320円分のポイント

ですから、「クレジットカード支払いの徹底」が家計全体の節約につながることがわかるかと思います。

専門家

クレジットカード支払いを徹底する方法

方法その1.支払い手段が複数あるときは、必ずクレジットカード払いを選ぶ

キャッシュレス決済の政府による促進により、様々な支払い方法を利用者が選択できるようになりました。

複数の選択肢の中で「クレジットカード払いを選ぶ」というのは、もっとも重要なクレジットカード支払いを徹底するポイントです。

QR決済も、キャッシュレス決済というくくりでは、クレジットカード払いと同じですが、QR決済の方がクレジットカード支払いと比較すると「還元率が低い」ため、両方利用できるなら、クレジットカード払いを選ぶべきなのです。

例えば

- PayPay → 基本のポイント還元率:0.5%

- 楽天カード → 基本のポイント還元率:1.0%

どちらも、ボーナスやポイント倍増などがありますが、基本のポイント還元率で考えると、QR決済よりも、クレジットカード払いの方が還元率が高いため、お得なのです。

専門家

方法その2.定額料金の支払いは、すべてクレジットカード払いに変更する

毎月支払うものこそ、毎月一定額の支払いが発生しているはずです。

- 電気料金

- 水道料金

- ガス料金

- 携帯料金

- インターネット回線料金(光回線、wifi)

- 定期購入している商品(サプリメントなど)

- 定額配信サービス(動画配信、音楽配信サービスなど)

- 保険料

方法その3.複数枚クレジットカードを保有して、国際ブランドをカバーする

日本であれば、Visa、Mastercard、JCBの国際ブランドであれば、大抵の店舗(加盟店)やECサイトが対応しています。

しかし、AMEX、Dinersなどは、未対応の店舗(加盟店)もあり、そうなると現金や別のキャッシュレス決済を利用さゼるを得ないのです。

女性

女性

という事態を避けるためには

- Visa or Mastercard

- JCB

の国際ブランドを併用して、持っておくことをおすすめします。

- Visa + JCB

- Mastercard + JCB

の2枚をカバーしておけば、日本国内でクレジットカードが使えるのに国際ブランドに対応していないということは、まずありません。

方法その4.スマホ決済と連携しておく

スマホをお持ちの方も多いと思いますが

- QUICPay

- iD

に対応していれば

- Apple Pay

- Google Pay

でクレジットカード支払いが可能です。

女性

という方も多いのですが

方法その5.大きな支払こそ、クレジットカード払いができないか確認する

金額の大きな支払いこそ、クレジットカード払いができないのか、確認する必要があります。

例えば

- 住民税の支払い

も、自治体によっては、クレジットカード払いが可能です。

※Yahoo!公金払いには、手数料が発生しますが、クレジットカードの還元率の方が高いため、お得に税金の支払いが可能です。

家計の節約におすすめのクレジットカードランキング

家計の節約におすすめのクレジットカードを選ぶポイント

節約におすすめのクレジットカードのポイントは

- 年会費永年無料

- 基本のポイント還元率が高い

- 利用する機会の多いポイント倍増特典がある

- 直接キャッシュバックが可能

- Apple Pay、Google Payに対応している

- 国際ブランドは、Visa、Mastercard、JCBのどれか

です。

専門家

基本的に年会費永年無料で、コストがかからずに、基本のポイント還元率が高いクレジットカードがおすすめです。

ポイント倍増特典も、重要ですが、基本のポイント還元率が高くないと、どこで使ってもお得とは言えないからです。

また、ポイントがキャッシュバック(請求額からの割引)に充当できるクレジットカードの場合は、ポイントの使い道に困る必要がありませんし、ポイントの有効期限切れにもなりません。

どうしても、ポイントが貯まると、貯まったポイントで余計なものを買ってしまいがちです。それでは、節約にならないので、請求額から直接割引ができるキャッシュバック対応のクレジットカードをおすすめするのです。

![]()

1位.楽天カード

楽天カード

| カード分類 | 一般カード |

| 国際ブランド | VISA、Mastercard、JCB、AMEX(アメックス) |

| 申込方法 | - |

| 発行スピード | 通常1週間 |

| 年会費無料ステータス | 永年無料 |

| 年会費備考 | - |

| ショッピング限度額(上限) | 100万円 |

| ポイント還元率(下限) | 1.00% |

| ポイント還元率(上限) | 3.00% |

| 交換可能マイル | ANAマイル(1ポイント=0.5マイル、50ポイント以上2ポイント単位) |

| ETCカード年会費 | 550円 |

| 電子マネーチャージ | 楽天Edy(オートチャージ可) |

| 海外旅行傷害保険/死亡後遺障害 | 2,000万円 |

| 国内旅行傷害保険/死亡後遺障害 | - |

| ショッピング保険/国内利用 | - |

クレジットカードを選ぶポイント

| 比較項目 | 内容 |

|---|---|

| 年会費 | 永年無料 |

| 基本のポイント還元率 | 1.0% |

| ポイント倍増特典 | 楽天市場でポイント還元率:3.0% |

| キャッシュバック | 電子マネー楽天Edyに交換してEdy加盟店で利用可能 |

| Apple Pay、Google Pay対応 | Apple Pay、Google Pay対応可能 |

| 国際ブランド | Visa、Mastercard、JCBが選べる |

おすすめの理由

楽天カードは

- 年会費:永年無料

- 基本のポイント還元率:1.0%

と、コストパフォーマンスが高いクレジットカードでありながら

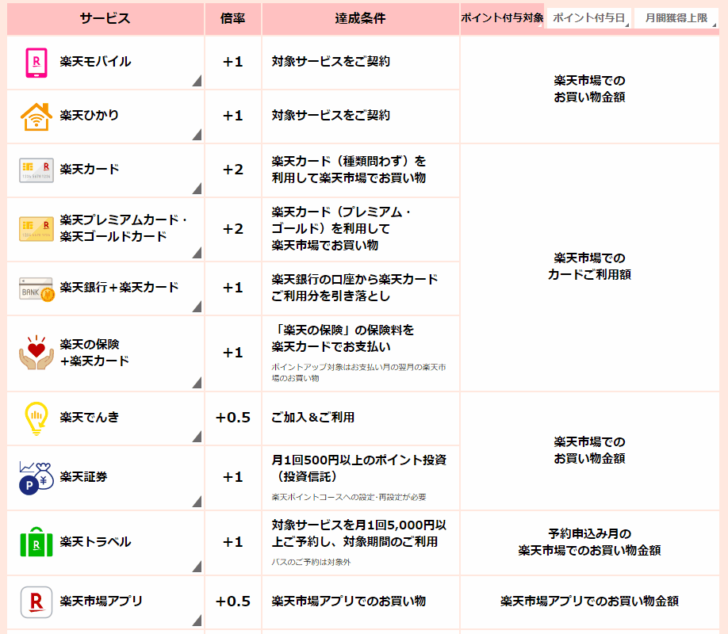

- 楽天市場 → ポイント還元率:3.0%

- 楽天グループ → ポイント最大16倍

スマホ決済、国際ブランドの選択も可能で、貯まったポイントは「電子マネー楽天Edy」に1ポイント1円で交換できるので、使い道に困ることはありません。

![]()

2位.Orico Card THE POINT

Orico Card THE POINT

| カード分類 | 一般カード |

| 国際ブランド | Mastercard、JCB |

| 申込方法 | - |

| 発行スピード | 最短8営業日 |

| 年会費無料ステータス | 永年無料 |

| 年会費備考 | - |

| ショッピング限度額(上限) | 300万円 |

| ポイント還元率(下限) | 1.00% |

| ポイント還元率(上限) | 2.00% |

| 交換可能マイル | ANAマイル(1ポイント=0.6マイル) JALマイル(1ポイント=0.5マイル) |

| ETCカード年会費 | 0円 |

| 電子マネーチャージ | iD利用、QUICPay利用、楽天Edy、nanaco |

| 海外旅行傷害保険/死亡後遺障害 | - |

| 国内旅行傷害保険/死亡後遺障害 | - |

| ショッピング保険/国内利用 | - |

クレジットカードを選ぶポイント

| 比較項目 | 内容 |

|---|---|

| 年会費 | 永年無料 |

| 基本のポイント還元率 | 1.0% |

| ポイント倍増特典 | 入会から半年間:2.0%、ネットショッピングで+0.5%~ |

| キャッシュバック | オリコプリペイドカードへのチャージして利用可能 |

| Apple Pay、Google Pay対応 | Apple Pay対応可能。カード自体にiDとQUICPayが搭載可能 |

| 国際ブランド | Mastercard、JCBが選べる |

おすすめの理由

Orico Card THE POINTは

- 年会費:永年無料

- 基本のポイント還元率:1.0%

と、コストパフォーマンスが高いクレジットカードでありながら

- 入会から半年間 → ポイント還元率:2.0%

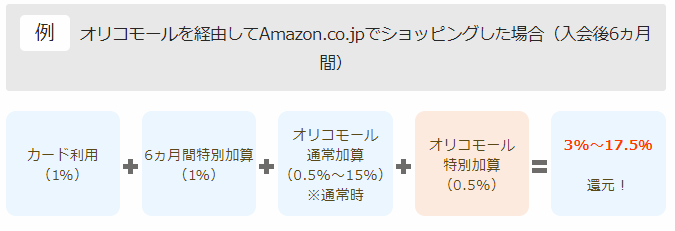

- ネットショッピング(オリコモール経由) → ポイント還元率:2.0%~

と、ネットショッピングで高還元率を発揮するクレジットカードです。

- Yahoo!ショッピング → 基本還元率:1.0% + ショップ還元率:0.5% + 特別加算:0.5% 2.0%

- 楽天市場 → 基本還元率:1.0% + ショップ還元率:0.5% + 特別加算:0.5% 2.0%

- Amazon.co.jp → 基本還元率:1.0% + ショップ還元率:0.5% + 特別加算:0.5% 2.0%

と、ショッピングモールを選ばずに高還元率でポイントが貯まります。

貯まったポイントも、1ポイント=1円でプリペイドカードにチャージできるため、クレジットカードと同様に買い物に利用できます。

![]()

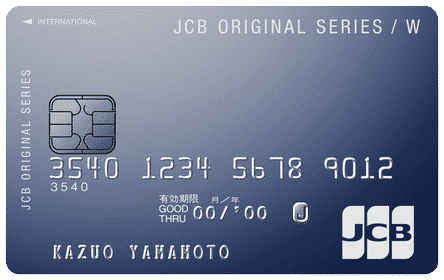

3位.JCB CARD W/JCB CARD W plus L

JCB CARD W

| カード分類 | 一般カード |

| 国際ブランド | JCB |

| 申込方法 | - |

| 発行スピード | - |

| 年会費無料ステータス | 永年無料 |

| 年会費備考 | - |

| ショッピング限度額(上限) | - |

| ポイント還元率(下限) | 1.00% |

| ポイント還元率(上限) | 1.00% |

| 交換可能マイル | ANAマイル(1ポイント=3マイル、500ポイント以上1ポイント単位、交換上限なし) JALマイル(1ポイント=3マイル、500ポイント以上1ポイント単位、交換上限15,000ポイント) スカイマイル(1ポイント=3マイル、500ポイント以上1ポイント単位、交換上限なし) |

| ETCカード年会費 | 0円 |

| 電子マネーチャージ | QUICPay利用、楽天Edy |

| 海外旅行傷害保険/死亡後遺障害 | 2,000万円 |

| 国内旅行傷害保険/死亡後遺障害 | - |

| ショッピング保険/国内利用 | - |

クレジットカードを選ぶポイント

| 比較項目 | 内容 |

|---|---|

| 年会費 | 永年無料(39歳までの入会) |

| 基本のポイント還元率 | 1.0% |

| ポイント倍増特典 | セブンイレブン4倍、Amazon.co.jp4倍、スターバックス11倍 |

| キャッシュバック | プリペイドカードへのチャージして利用可能 |

| Apple Pay、Google Pay対応 | Apple Pay、Google Pay対応可能 |

| 国際ブランド | JCB |

おすすめの理由

JCB CARD W/JCB CARD W plus Lは

- 年会費:永年無料(39歳までの入会)

- 基本のポイント還元率:1.0%

と、コストパフォーマンスが高いクレジットカードでありながら

- セブンイレブン:4倍(ポイント還元率:2.0%)

- Amazon.co.jp:4倍(ポイント還元率:2.0%)

- スターバックス:11倍(ポイント還元率:5.5%)

と、オリジナルシリーズ優待店で高いポイント還元率が期待できるクレジットカードです。

![]()

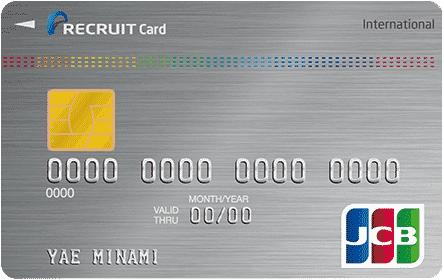

4位.リクルートカード

リクルートカード

| カード分類 | 一般カード |

| 国際ブランド | VISA、Mastercard、JCB、銀聯(UnionPay) |

| 申込方法 | Web申込み |

| 発行スピード | - |

| 年会費 | 0円 |

| 年会費備考 | - |

| ショッピング限度額(上限) | - |

| ポイント還元率(下限) | 1.20% |

| ポイント還元率(上限) | 3.20% |

| 交換可能マイル | - |

| ETCカード年会費 | 0円 |

| 電子マネーチャージ | 楽天Edy、nanaco、Suica |

| 海外旅行傷害保険/死亡後遺障害 | 2,000万円 |

| 国内旅行傷害保険/死亡後遺障害 | 2,000万円 |

| ショッピング保険/国内利用 | 200万円 |

クレジットカードを選ぶポイント

| 比較項目 | 内容 |

|---|---|

| 年会費 | 永年無料 |

| 基本のポイント還元率 | 1.2% |

| ポイント倍増特典 | ポンパレモール:ポイント還元4.2%、じゃらん:ポイント還元3.2% |

| キャッシュバック | なし |

| Apple Pay、Google Pay対応 | 対応不可 |

| 国際ブランド | Visa、Mastercard、JCBが選べる |

おすすめの理由

リクルートカードは

- 年会費:永年無料

- ポイント還元率:1.2%

と、他の高還元率カードよりも、ポイント還元率が高い高還元率カードです。

リクルートサービスにも、じゃらんやポンパレなど利便性の高いものがありますが、キャッシュバックと比較すると自由度が低いのです。リクルートカードを節約で使うためには、Pontaポイントへ交換して、Ponta提携店舗で使う形をおすすめします。

![]()

5位.dカード

dカード

| カード分類 | 一般カード |

| 国際ブランド | VISA、Mastercard |

| 申込方法 | - |

| 発行スピード | 最短5営業日 |

| 年会費無料ステータス | 永年無料 |

| 年会費備考 | - |

| ショッピング限度額(上限) | - |

| ポイント還元率(下限) | 1.00% |

| ポイント還元率(上限) | 4.00% |

| 交換可能マイル | JALマイル(1ポイント=0.4マイル) |

| ETCカード年会費 | 550円 |

| 電子マネーチャージ | iD利用、楽天Edy、nanaco |

| 海外旅行傷害保険/死亡後遺障害 | - |

| 国内旅行傷害保険/死亡後遺障害 | - |

| ショッピング保険/国内利用 | 100万円 |

クレジットカードを選ぶポイント

| 比較項目 | 内容 |

|---|---|

| 年会費 | 永年無料 |

| 基本のポイント還元率 | 1.0% |

| ポイント倍増特典 | ローソンで最大5.0%OFF |

| キャッシュバック | ドコモのお支払いに充当、dカード特約店で使う |

| Apple Pay、Google Pay対応 | Apple Pay対応可能 |

| 国際ブランド | Visa |

おすすめの理由

dカードは、NTTドコモの発行する高還元率カードです。

- 年会費:永年無料

- ポイント還元率:1.0%

というコストパフォーマンスと

- ローソンで最大5.0%OFF

というメリットがあるクレジットカードです。

デメリットは、とくにありません。

コメントを残す