目次

今回はクレジットカード初心者の方に、カードの作り方や使い方を解説していきます。実際の登録画面などを画像付きで紹介してきますので、ご参考にしてください。

また、この記事ではクレジットカードのメリットを3つに分類してお伝えしています。現金決済とは異なり、クレジットカード特有の利点が特徴です。ただし、多くの利便性がある反面、注意すべきポイントも押さえておかなければなりません。初心者が間違えやすい注意点についてもしっかりと確認しておきましょう。

クレジットカードを作るメリット

クレジットカードは18歳以上になれば、高校生以外なら誰でも作ることができます。クレジットカードは簡単に決済ができたり、ワンクリックでお金を借りたりできるので、少し怖いイメージを抱いている方も多いですが、実はメリットも多いのです。

安全な使い方さえ心がければ、大人になってから「クレジットカードを作っておいて良かったな」と実感することも多いもの。

そこで、まずはクレジットカードを作ったときのメリットを学んでいきましょう。ここでは3つのポイントに分けて紹介しています。以下をご覧ください。

- クレジットヒストリー

- 盗難補償

- ポイント獲得

上記のメリットは、いつも現金で決済を行っている場合では得られないものばかりなので、クレジットカード特有の強みと言えるでしょう。

では、次の項目からそれぞれの特徴を解説していきます。

クレジットヒストリー

クレジットカードの最大のメリットとも言えるのが「クレジットヒストリー」です。クレジットヒストリーとは、銀行の融資やローンを組む際に活用される個人の信用情報を指します。「クレヒス」とも呼ばれます。

クレジットヒストリーは月々のクレジットカードの支払い状況によって生成されるものです。たとえば、1か月に10万円のクレジット払いを行い、翌月にきっちりと銀行引き落としができれば信用情報は高まります。反対に10万円の支払い能力がなく延滞してしまった場合には、信用情報が下がってしまうでしょう。

こうしたクレジットヒストリーは個人信用情報機関に保管されます。また、信用履歴は過去から現在までの情報を保管しておくので、しっかりと返済できている人ほど信用力が高まっていく仕組みです。

もちろんクレジットヒストリーが優秀な人は、銀行から融資を受けるときや、住宅ローンを組むときなどに有利に働きます。審査が通りやすくなるからです。

日常の支払いを現金で行う人は、いつまで経ってもクレジットヒストリーが形成されません。特に個人事業主やフリーランスとして働いている人は、サラリーマンに比べて社会的信用力が低いため、真っ先にクレジットカードを作る場合が多いです。

盗難補償

盗難補償とは、クレジットカードが盗まれて不正利用された場合でも被害を補てんしてくれるサービスです。他にも、カードを失くしたときの被害を軽減する紛失補償も存在します。

仮に盗難や紛失が現金だった場合、誰からも何の補償もしてくれません。財布に現金を入れて持ち歩くということは、それだけで完全な自己責任の範疇に入ります。

もしクレジットカードが盗まれたり、どこかへ置き忘れたりした場合は、必ずクレジットカード会社へ連絡しましょう。クレジットカードには盗難補償や紛失補償が付いていますが、あくまで被害を最小限に食い止めることが先決です。カード会社に連絡を入れると一時的に利用を停止することができます。

また、盗難の場合は警察に連絡を入れることもお忘れなく。盗難によって不正利用が発覚した場合は、補償を受けるために警察への届け出が義務付けられています。

ポイント獲得

ポイント獲得もクレジットカード特有のメリットです。カードで商品やサービスの支払いをすると、決済金額に応じてポイントが付与されます。そのポイントを使ってオンラインショップで商品と交換したり、商品券などと換えることが可能です。

また、場所によってはクレジットカード決済による値引きを行っていることも。こうしたメリットは、現金決済ではほとんど見かけません。

クレジットカードの決済で商品価格が高くなってしまうということは少ないので、ポイントや値下げの分だけお得ということです。だからといって使い過ぎには注意しましょう。

クレジットカードの作り方・使い方の手順

クレジットカードはどのように作ればよいのでしょうか? また、決済時にはどのように使えばよいのか?

ここでは、クレジットカードの作り方・使い方の手順を学んでいきましょう。具体的な方法は以下で紹介している「クレジットカードの作り方を徹底解説!」、「クレジットカードの使い方を徹底解説!」をご覧ください。

クレジットカードの作り方の手順

クレジットカードは非常に簡単に作ることができます。3つのステップを踏むだけで済むので、以下の方法を試してみましょう。

- クレジットカード会社を選ぶ

- オンラインからカードの申し込みをする

- 審査開始(約2週間前後)

- 自宅にカードが届く

クレジットカード会社はたくさん存在していますので、それぞれの特徴を比較しながら決めましょう。公式サイトでは申し込みページが用意されているので個人情報などを入力していきます。

どの会社でも申請には審査が必要で、個人情報の精査や信用履歴、支払い能力などをチェックされます。カード会社によって期間は異なりますが、おおよそ2週間程度を目安に審査終了です。

カードの申し込みには以下の物を用意しておきましょう。申し込みページで申請する際に必要です。

- 本人確認書類(運転免許証、パスポート、健康保険証など)

- 銀行口座

- 所得を証明するもの(源泉徴収票、給与明細など)

クレジットカードの使い方の手順

クレジットカードを始めて使う方にとっては、店舗でどのような対応をしてもらえるのか少し不安になりますよね。以下では簡単な流れを紹介していますので、ご参考にしてください。また、具体的な使い方については後ほど解説していきます。

- クレジットカード対応店舗か確認する

- 店員にカードで支払いの旨伝える

- 支払い回数を告げる(1回払い、リボ払いなど)

- サインの記入、もしくは端末に暗証番号入力

- レシートの受け取り

ちなみに3番目の支払い回数、4番目のサインや暗証番号は不要な場合もあります。状況に応じて対応しましょう。

クレジットカードの作り方を徹底解説!

ここからはクレジットカードの作り方を画像を使ってお伝えしていきます。

まず、作り方の流れをもう一度おさらいしておきましょう。

- クレジットカード会社を選ぶ

- オンラインからカードの申し込みをする

- 審査開始(約2週間前後)

- 自宅にカードが届く

クレジットカードは会社を選ぶところから始めます。提供会社の数が多く悩む場合も多いかと思いますが、年会費やポイント還元率などを見比べながらじっくりと決めてください。

また、登録を行う前に先ほど紹介した本人確認書類や銀行口座も用意しておきましょう。

クレジットカード会社を選ぶ

クレジットカード会社は年会費やポイント還元率の高さなどで選んでいきます。できれば年会費は無料、ポイント還元率も高いものを選びたいものです。ポイント還元率とは、たとえば1,000円の支払いをしたときに、何ポイントがもらえるのかを表した指標です。5%であれば50ポイントが貯まります。

カード会社によってポイントの貯まりやすさに差があるので、じっくりとご検討することをおすすめします。

今回は、画像を使って具体的に解説していきますので、ここではユーザーに人気の高い「ライフカード」をピックアップしています。ライフカードは登録した誕生日月にポイント3倍になる特徴があります。

次の項目からは実際にライフカードの登録画面を見ながら、カードの作り方を紹介していきます。

オンラインからカードの申し込みをする

カードの入会申し込みページは、各会社の公式ページに用意されています。ライフカードの場合はトップページ左上にありますので、こちらをクリックします。

すると画面が移動して上のようにカードブランドを選びます。カードによって年会費無料や学生がお得になるものなど様々ですので、ご自身に合うものを選択しましょう。選び終わると、「今すぐ入会」をクリックします。

カードの利用規約が表示されますので、ページ下にある「同意して次へ」をクリックします。

今度は個人情報を入力していきましょう。氏名や生年月日、住所など必須項目を漏れなく埋めていきます。審査を行う際の重要な情報となるので、入力ミスや書き忘れなどがないかよく確認しておきましょう。

次に勤務先や年収などの情報を入力していきます。ここでは審査の際に必要な個人の支払い能力を把握するために利用されます。

審査時には勤め先の会社や自宅へ確認の電話がいくことがあります。

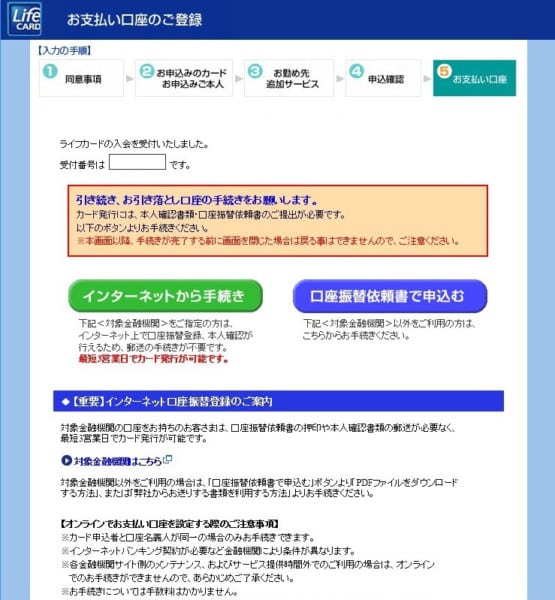

最後に銀行口座の手続きを行います。ここで登録した銀行からカード請求代金の引き落としが実行されます。インターネットからの登録を行えば、手続きがスムーズになり、カード発行の日程も早くなります。その場合は本人確認書類を郵送する必要があるので準備しておきましょう。

ここまで済むとオンライン申し込みは完了です。

今回はライフカードの画面で紹介しましたが、基本的な申込方法はどのカード会社でも同じです(若干の違いはあります)。

審査開始(約2週間前後)

オンライン申し込みが完了すると、今度はカード会社の審査が始まります。審査時間はカード会社によって異なりますが、早くて1週間前後、遅ければ2週間ほど必要です。

審査の間は特に何もする必要はありません。自宅にカードが届くまで待ちましょう。

自宅にカードが届く

登録した住所宛に審査の通知書が届きます。無事に審査に合格していれば、申し込んだクレジットカードも同梱されているはずです。

カードさえ届けばすぐにでも利用できます。具体的な使い方は次の項目でお確かめください。

クレジットカードの使い方を徹底解説!

クレジットカードを手に入れたら、今度は店舗で使ってみましょう。

使い方の手順は以下の通りです。

- クレジットカード対応店舗か確認する

- 店員にカードで支払いの旨伝える

- 支払い回数を告げる(1回払い、リボ払いなど)

- サインの記入、もしくは端末に暗証番号入力

- レシートの受け取り

始めてクレジットカードを利用する人は、何かあったときのために、念のため現金も用意しておきましょう。では、ここから詳しく解説していきます。

クレジットカード対応店舗か確認する

店舗によってはクレジットカード非対応のところもあるので、まずはクレジットカードに対応しているかを確かめます。

対応店舗の確かめ方は、まず店の外観から始めましょう。コンビニに多いですが、店の出入り口のところにクレジットカード対応と記載してくれています。VISAやMasterCardなどのブランドが目印です。

もし外観に表示がない場合はレジ周りを確認しましょう。キャッシャーの前にクレジットカード対応の看板がかかっているところが多いです。また、下画像のような機器が置いてあれば対応店舗だと分かります。

最近ではほとんどの店舗でクレジットカードが使えますが、小規模な喫茶店や飲食店など導入されていない場合もあります。もし、分からなければ店員に聞いてみると良いでしょう。

店員にカードで支払いの旨伝える

始めてクレジットカードを使うときはコンビニがおすすめです。コンビニだとセブン-イレブンやローソン、ファミリーマートなど全国どこでもカードが使えます。

まずは試しに安い商品を買ってカードを使ってみましょう。

「お支払いは現金ですか?」と聞いてくれる場合も多いですが、こちらから意思表示することもあるでしょう。その場合は「カードでお願いします」と伝えると分かってもらえます。

支払い回数を告げる(1回払い、リボ払いなど)

クレジットカード払いと告げると、今度は支払い回数を質問されます。支払い回数は「1回払い(一括)」、「2回払い」、「分割払い」、「リボ払い」、「ボーナス1回払い」が代表的でしょう。

店舗によっては支払い回数を聞かない場合もありますが、それはその店が1回払いにしか対応していないためです。

支払い回数はご自身の経済状況を考えた上で答えましょう。たとえば、分割払いやリボ払いは割賦で支払えるメリットがありますが、金利手数料が発生してしまうのでトータルの購入代金は割高になってしまいます。

サインの記入、もしくは端末に暗証番号入力

次に、サインの記入や暗証番号の入力を求められます。

クレジットカード用の端末を持っている店舗であれば、その機器に暗証番号を入力します。端末とは、先ほど紹介した画像のことです。店員がカードを入れてくれるので、こちらは番号を入力して最後に確定ボタンを押します。

サインの場合は、小さな用紙とペンを渡されるので、店員の指示に従って氏名を書きましょう。

レシートの受け取り

最後にレシートを受け取って終了です。カード会社へのデータ反映は数日後になることが多く、指定の引落日から代金が請求されます。

クレジットカードの作成・使用時に注意すべきポイント

クレジットカードを作成するときは、多数のカード会社に同時申込しないことです。カード会社によってサービス内容が異なるので、複数申し込みをしたい気持ちは分かります。しかし、あまりにもたくさんの申し込みをすると審査に悪影響を及ぼします。

カード会社からすると、一度に複数他社の申し込みをしたことはすぐに判明します。個人の信用履歴を保管している信用登録機関に、クレジットカードの申請回数が記録されているからです。すると、カード会社は借り逃げをたくらんでいないかと警戒します。複数申し込んだだけで審査に落ちる可能性があるのです。

信用登録機関に保管されるカード申請回数は過去6か月。そのため、複数のカードを使いたい場合は、時期を分散させて申し込むと良いでしょう。

また、クレジットカードの使用時の注意点も紹介しておきます。今回は実店舗でのカード利用方法を解説しましたが、オンラインショップでもクレジットカードを利用する場面があるでしょう。

インターネットで買い物をするときはショップサイトがSSL化されているか絶対に確認してください。SSL化とは、サイトURLの「http」が「https」となっており、インターネット上で通信情報を暗号化する技術が採用されています。SSL化したサイトは安全ですが、そうでない場合は、クレジットカード情報を盗まれてしまう可能性があります。

クレジットカード初心者のまとめ

今回はクレジットカード初心者向けの内容を紹介してきました。

クレジットカードを作るには、カード会社の公式サイトから申し込みを行い、審査を経て自宅へ届きます。カードが届いたらコンビニなどで使い方を覚えましょう。ほとんどのコンビニではクレジットカード決済に対応しています。

ただし、カードをオンラインショッピングで利用する際は、SSL化したサイトかどうかをしっかりとチェックしてください。ネットでのカード決済は非常に便利ですが、気を抜いていると情報を盗まれてしまうリスクもあります。

正しいクレジットカードの利用方法を守って、今までよりも便利な生活スタイルを楽しみましょう。