目次

時価総額は企業規模を表しています。 株価だけではなく、時価総額を比べることで企業同士の比較ができます。日本株は27年ぶりの高値を取ってきましたが、バブル期の時価総額銘柄上位銘柄とどう変化しているのか、そして世界の時価総額上位企業の中で、日本企業はどのような位置づけにあるかを検証してみました。

時価総額とは企業価値を表す指標

時価総額とは「現在の株価 × 発行済み株式数」のことで、企業価値を表す指標です。

例えば、株価1,000円で発行済み株式数が1億株の企業の場合、時価総額は

1,000円 × 1億株 = 1,000億円

となります。

時価総額が大きい = 企業規模が大きいということを表します。

株価が上昇すれば時価総額は上がりますし、発行済株式数が増えても時価総額は上がります。

発行済み株式数とは、企業が実際に発行している株式総数のことです。発行済株式数が多いほど一株当たりの持分が少なくなるため、一株当たりの会社の価値を計算する際に大変重要になります。

例えば、時価総額の他に会社の収益力を表す EPS( 一株あたり利益)、会社の解散価値を表す BPS( 一株当たり純資産)などが挙げられます。

EPSは、株価が割安か割高かを判断する指標の一つである PERで使用されます。PERとは株価が「1株当たりの当期純利益」(EPS)の何倍になっているかを表す指標です。計算式は以下のようになります

PER(株価収益率) = 株価 ÷ 一株当たり当期純利益(EPS)

また、 BPS は同じく株価が割安か割高かを判断する指標である PBRで使われます。PBRとは「株価が一株あたり純資産」(BPS)の何倍まで買われているかを測る投資尺度です。つまり現在の株価が企業の資産価値解散価値に対して割高か割安かを判断する目安として利用されます。計算式は以下のようになります。

PBR(株価純資産倍率)= 株価 ÷ 1株当たり純資産(BPS)

このように、投資判断に利用される PER PBR は一株当たりの当期純利益や純資産で計算されます。ですから、発行済株式数というのは株価を分析する上において非常に重要なのです。

投資においてなぜ時価総額で比較するかというと、株価には開きがあり株価だけで企業比較が難しいという問題があります。ですから、株価に発行済株式数をかけてその総額で企業の市場価値を判断しようという発想から時価総額が使われるようになりました。それでは、時価総額ランキングを見ていきましょう。

日本企業の時価総額ランキングをバブル当時(1990年)と比較してみよう

日本企業の時価総額ランキング(1~20位)は以下のようになっています(2018年10月現在)

| 順位 | 証券 | 銘柄名 | 時価総額 | |

| コード | (円) | |||

| 1 | 7203 | トヨタ | 22,857,297,431,460 | |

| 2 | 9984 | ソフトバンク | 12,327,396,088,000 | |

| 3 | 9437 | NTTドコモ | 11,307,182,860,500 | |

| 4 | 8306 | 三菱UFJ | 10,009,804,938,948 | |

| 5 | 9432 | NTT | 9,835,839,312,210 | |

| 6 | 6758 | ソニー | 8,397,942,888,959 | |

| 7 | 6861 | キーエンス | 7,988,156,380,980 | |

| 8 | 9433 | KDDI | 7,547,905,250,545 | |

| 9 | 8316 | 三井住友FG | 6,521,210,617,200 | |

| 10 | 6098 | リクルート | 6,253,004,630,610 | |

| 11 | 9983 | ファストリ | 6,185,154,881,360 | |

| 12 | 6178 | 日本郵政 | 6,142,500,000,000 | |

| 13 | 7182 | ゆうちょ銀 | 6,079,500,000,000 | |

| 14 | 7267 | ホンダ | 6,061,039,526,780 | |

| 15 | 2914 | JT | 5,907,000,000,000 | |

| 16 | 7974 | 任天堂 | 5,778,678,510,000 | |

| 17 | 8058 | 三菱商 | 5,725,866,740,451 | |

| 18 | 8411 | みずほFG | 5,048,028,790,266 | |

| 19 | 7751 | キヤノン | 4,814,886,105,040 | |

| 20 | 9022 | JR東海 | 4,785,380,000,000 | |

ランキング1位はトヨタです。NTTドコモやKDDI、NTT(日本電信電話)など通信関係も上位を占めています。また銀行株も上位で内需系の銘柄が上位には多く入っていることがわかります。

株価指数TOPIXは1968年1月4日の時価総額を100として、構成銘柄の時価総額を指数化しています。ですからランキング上位のトヨタやソフトバンク、 NTTドコモなどは TOPIX の値動きに大きな影響を与えます。

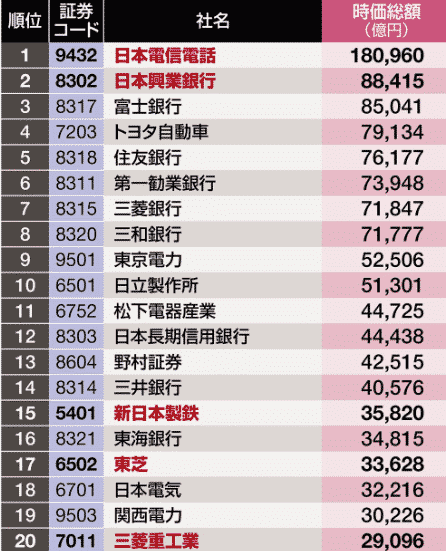

2018年10月は、バブル崩壊後の高値を27年ぶりに更新して連日盛り上がる日本株市場ですが、1990年のバブル期では時価総額はどうだったのかを見てみましょう。以下の表は1990年3月末での時価総額ランキングです。

出典 東洋経済

日本電信電話(NTT)がトップで1兆8000億円。当時はNTTドコモやNTTデータなどはまだありませんでした。現在、時価総額20兆円でトップのトヨタは8兆円弱で4位。目立つのは銀行株です。今は合併してメガバンクは3行になりましたが、当時は企業数も多くありました。

現在の時価総額10社中、4社が91年以降に上場した企業です。例えば時価総額12兆円で2位のソフトバンクグループは店頭市場に株式交換したのは1994年。元々はソフトの卸売を主力としてきましたが、2006年に英ボーダフォン日本法人を買収。携帯電話への参入により大きく業績を伸ばしました。

そうした携帯電話の部品の生産拡大でファクトリーオートメーション (FA) 関連銘柄が躍進し、そのトップ企業であるキーエンスは時価総額7位となり電気で時価総額首位になりました。

業種別ではサービスの時価総額が約10倍の60兆円。国内経済の成長が停滞する中、付加価値の高いサービス業の存在感が高まりました。 1996年前後にインターネットが普及し始め、その後ヤフーや楽天など進行のIT企業が相次ぎ上場したのです。

このように新しい企業も増えてはいるものの、日本電信電話( NTT )や日本たばこ産業株式会社 (JT) など民営化企業が上位を占めていて新陳代謝が進んでいるとは言えません。世界各国では新興のIT企業が続々上場し、時価総額上位銘柄を占めています。それでは世界ではどのような企業が上位を占めているのでしょうか。次は世界各国の時価総額ランキングを見ていきます。

世界の時価総額ランキングを見てみよう

まずは取引所の時価総額ランキングから見ていきます。

世界の株式市場ランキング

出典 野村資本市場研究所

世界の時価総額はおよそ8,000兆円を超えています。その中で最も大きい市場はニューヨーク証券取引所です。2位はナスダック市場です。この二つの証券取引所はアメリカにあります。

1位のニューヨーク証券取引所は時価総額が2,000兆円を超えていて圧倒的な大きさを誇っています。JPモルガン、ウェルズ・ファーゴ、ジョンソンエンドジョンソン、 エクソンモービルなどが上昇しています。

第2位のナスダックは新興企業向けの市場です。IT産業が多く、新興企業といっても世界を代表する有名企業が多数あります。例えばアップルやマイクロソフト、アマゾン、フェイスブック などです。これらの企業はアメリカ企業全体の中でも時価総額トップレベルを維持しています。

第3位は日本取引所グループ。東京証券取引所と大阪取引所を傘下に持ちます。

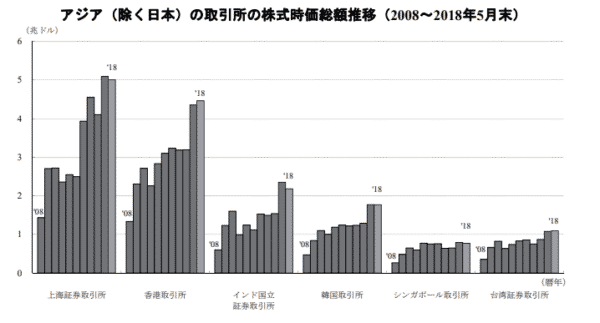

4位は上海証券取引所です。 GDP では日本は中国に抜かれましたが、取引所の時価総額ではまだ日本の方が上位です。ただし、中国は上海、深セン、香港と取引所が分散しているので、上海証券取引所単体の規模では日本取引所にかないませんが、これらの三つを合算すると日本を上回ります。

5位はユーロネクストです。ユーロネクストとは2000年9月にパリ証券取引所、アムステルダム証券取引所、ブリュッセル証券取引所の三つの取引所が合併して設立された証券取引所のことです。2007年ユーロネクストはニューヨーク証券取引所をするNYSEグループと合併して初の国際的な証券取引所グループとして誕生し、NYSEユーロネクストとなりました。

それでは、企業ごとの時価総額ランキングを続いて見ていきましょう。(2018年9月時点)

(単位10億ドル)

| 1 | アップル | 1090.307 |

| 2 | アマゾン・ドット・コム | 976.946 |

| 3 | マイクロソフト | 877.014 |

| 4 | アルファベット | 834.977 |

| 5 | バークシャー・ハサウェイ | 527.489 |

| 6 | フェイスブック | 474.832 |

| 7 | アリババ・グループ・ホールディング | 423.751 |

| 8 | テンセント・ホールディングス | 405.274 |

| 9 | JPモルガン・チェース | 379.242 |

| 10 | ジョンソン&ジョンソン | 370.676 |

| 11 | エクソン・モービル | 359.959 |

| 12 | ビザ | 305.321 |

| 13 | 中国工商銀行 | 299.895 |

| 14 | バンク・オブ・アメリカ | 294.254 |

| 15 | ロイヤル・ダッチ・シェル | 288.437 |

| 16 | サムスン電子 | 276.849 |

| 17 | ウォルマート | 275.037 |

| 18 | 中国建設銀行 | 263.44 |

| 19 | ネスレ | 259.933 |

| 20 | ファイザー | 258.343 |

| 21 | ユナイテッドヘルス・グループ | 256.056 |

| 22 | ウェルズ・ファーゴ | 253.136 |

| 23 | AT&T | 243.858 |

| 24 | ホーム・デポ | 237.008 |

| 25 | シェブロン | 234.306 |

| 26 | ペトロチャイナ | 233.253 |

| 27 | マスターカード | 231.17 |

| 28 | 台湾・セミコンダクター・マニュファクチャリング | 229.017 |

| 29 | シスコ・システムズ | 222.395 |

| 30 | べライゾン・コミュニケーションズ | 220.604 |

ナスダック市場のIT企業が1位から4位を占めました。アップル、アマゾン・ドット・コム、マイクロソフト、グーグルなど世界的に有名な企業がずらりと並んでいます。6位のフェイスブックを加えてFAANGと呼ばれ、米国株高をけん引する銘柄として有名です。

上位30社を国別に見てみると

1位 アメリカ 21社

2位 中国 5社

3位 オランダ 1社

韓国

スイス

台湾

となっていて、アメリカが21社と圧倒的に多いという結果になりました。

取引所で見ても、企業で見ても時価総額はアメリカの一人勝ちとなりました。

日本企業トップのトヨタ(7203)は42位でした。日本では圧倒的な時価総額を誇るトヨタでも世界ランキングで見るとトップ50に入るのがやっとという結果になりました。

それでは日本のバブル期はどうだったのでしょうか。当時は日本が時価総額世界一でした。

日本企業と世界企業の時価総額を比較してわかること

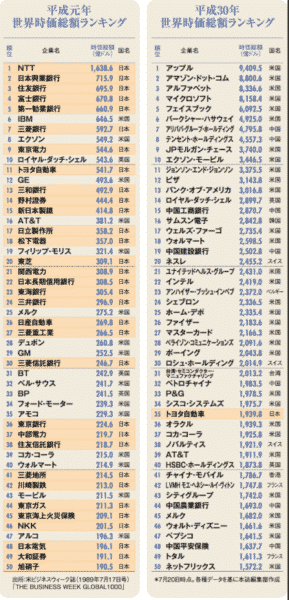

以下の図は、平成元年の時価総額と平成30年7月20日現在の時価総額比較表です。

出典 ダイヤモンド

平成元年の時価総額上位はNTT、日本興業銀行、住友銀行など日本企業が多く並んでいます。トップ10の中には日本企業が7社。アメリカ企業は2社しか入っていません。

現在では時価総額上位50銘柄の中ではトヨタの1社しかありませんが、上位50社のうち日本企業は32社となっています。続いてアメリカの15社、イギリス3社でした。

平成30年ではアメリカが31社、中国7社、イギリス、スイス、フランスが2社、日本、韓国、香港、台湾、ベルギーが1社となっています。

つまり、現在のアメリカ市場はバブル期並みの日本と同程度の割合で上位を占めています

もちろん時価総額の大きさでは比較になりません。現在トップのアップルは1兆ドルに迫る勢いですが、30年前の NTT は1,638億ドルと1/6程度です。

トヨタは541.7億ドルから1939.8億ドルと4倍近くになりましたが、順位は11位から35位と後退しています。

特にアメリカにおいては新興のIT企業が次々と上場して、上位はこの30年間に誕生した企業ばかりです。新たな銘柄としてソフトバンク(証券コード:9984)が日本企業の中では上位に食い込んでいるものの、銀行やNTTなど30年前と同じ顔触れが多くみられるということも世界の潮流から取り残されている感じがします。

時価総額上位銘柄2位は中国

また、中国企業の躍進も目立ちます。上位50社に7社となっています。最近は米中貿易摩擦などで上海株式市場など中国市場の株価は冴えないものの、時価総額上位の企業はアメリカに次いで2位となっています。

そして、時価総額ランキング7位のアリババはNY証券取引所で上場しています。世界中の企業が集まって上場しているというのも、アメリカ市場の活性化の原因となっています。

時価総額を上げるには日本企業にも株主重視の姿勢が必要

米国企業は株価を重視しています。時価総額は「株価 × 発行済み株式数」ですから、株価が上がれば時価総額も上昇します。ただ単に時価総額が大きいということだけが米国市場の魅力ではありません。株主還元意識が高いことが米国企業の特徴なのです。 ROE (自己資本利益率)や配当性向を重視し、自社株買いや増配にも積極的です。

ROE とは株主資本利益率のことです。計算式は以下のようになります。

ROE = 当期純利益 ÷ 自己資本

つまり与えられた資本でどれだけ効率的に利益を生み出したかを表しています。

米国企業の ROE は日本企業の倍近いと言われていますこうした ROE 重視の姿勢が企業の評価を高めているのです。

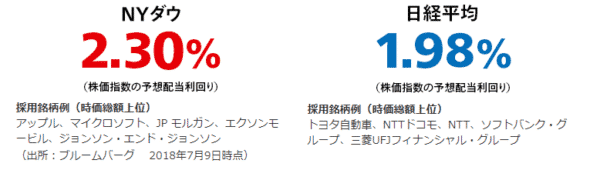

また配当金が高いのも米国企業の特徴です。そして増配にも積極的です。例えば時価総額第10位のジョンソンエンドジョンソンは50年以上連続増配を続けています。また日本企業は年2回の配当がほとんどですが、米国企業では四半期ごとに配当を行うので資金効率も良くなります。日米の配当利回りの比較してみましょう。対象銘柄はNYダウと日経平均株価の採用銘柄です

出典 マネックス証券

配当利回りとは、株価に対する年間配当金の割合を示す指標です。計算式は以下のようになります。

配当利回り(%)= 配当 ÷ 株価

配当利回りが高いほど株価に対して多くの配当金がもらえるということになります。

このように、米国企業は積極的に株価を上げる対策をしています。つまり株主を重視しているということです。日本でも最近は配当利回りが上昇してきていますが、まだ米国企業には及びません。

今後はさらなる株主価値の向上そして株価の上昇を目指す経営を行っていく必要があります

まとめ

時価総額をバブル期と比較しながら見てきました。日本企業の時価総額も大きくなっているものの世界から見るとまだまだ出遅れています。それには主に二つの原因が考えられます。一つ目は日本では新興の企業が伸びていないということ。そして二つ目は米国企業などに比べて株主重視の経営ができていないということです。

30年前のバブル期には時価総額世界一で圧倒的な力を誇っていた日本。この30年間で米国企業や米国市場とは圧倒的な力の差をつけられ、中国市場にも抜かれるようになってしまいました。株主重視の姿勢、さらに世界を相手にできる新たなグローバル企業の出現が望まれます。