目次

国内でのクレジットカードの保有率は、約85%となっており、ほとんどの世帯がクレジットカードを持っていると言えます。

また、JCBの調査では、85%保有のうち年間に1度も利用しない割合は3%と低く、ほとんどの人がクレジットカードを利用したことがあることになります。(JCBカード2017年調べ)

クレジットカードの使い方は、ある程度理解している人が多くても、クレジットカードの仕組みは?と聞かれると意外と知らない人が多いかもしれません。

クレジットカードの仕組みを知ることで、よりクレジットカードを利用する中で、納得して使っていくことができますし、感じていた疑問の解消にもなるかもしれません。

この記事では、クレジットカードの支払いの仕組みを中心に、お店側・消費者側のクレジットカードの仕組みについて、具体的に解説していきますので、参考にしてみてください。

出典:株式会社JCB

クレジットカード決済の仕組み

我々が当たり前のように使っている「クレジットカード」ですが、どのような仕組みで流れているのでしょうか?ここでは、我々が店舗でクレジットカードを利用する中での、基本的な仕組みについて見ていきましょう。

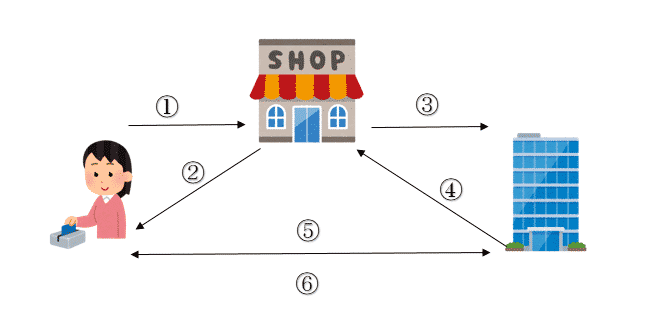

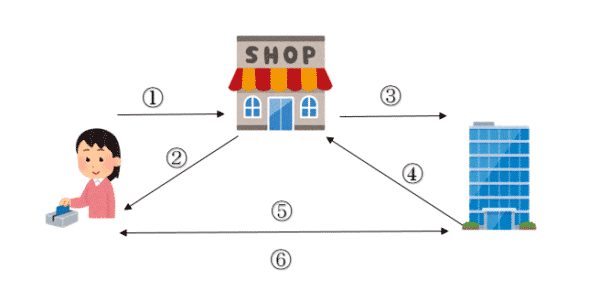

・クレジットカード決済は、3者間で成り立っている

クレジットカード決済は、

- 消費者

- お店(加盟店)

- カード会社

の3者間で成り立っています。

- 消費者がお店でクレジットカードで購入する。

- お店は消費者へ品物を渡す。

- お店は売上を集計し、カード会社へ請求する

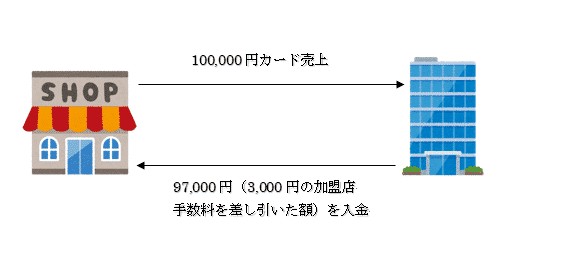

- クレジットカードは、お店へクレジットカード売上分の金額を入金する。この時手数料が差し引かれて入金される

- クレジットカードは、消費者へ利用金額を請求する

- 消費者はクレジットカードへ利用金額を支払う(口座振替)

クレジットカードで支払うことで、上記の一連の流れが生じます。クレジットカードは、消費者が利用する場合、1回払いや2回払い、ボーナス1回払いでは手数料がかからないケースがほとんどです。

反対に3回払い以上の分割やリボ払いにすれば、手数料が発生しカード会社に手数料を乗せた利用金額を払うようになります。

一方でお店は、クレジットカードを消費者が利用することで、必ず手数料がかかります。※近年では、決済代行会社が介入することで、手数料がかからないこともあります。

お店に発生する手数料を、「加盟店手数料」と言いますが、加盟店手数料はお店により、また、カード会社により異なります。一般的には3%~5%で設定されていることが多いですが、売上が多いような大型店では、1%代での契約もあります。

加盟店手数料は、お店がカード会社に支払うのではなく、カード会社がそのお店からの売上から差し引いた金額を入金するようになります。

この時の加盟店手数料は、消費者が金利のかからない1回払いや金利がかかるリボ払いを使ったとしても、お店にかかる加盟店手数料は変わりません。お店側からすると、消費者から手数料を取っているので、かからないのでは?と思われる方も少なくありませんので、注意しましょう。

クレジットカード会社からお店への入金後には、クレジットカード会社が消費者へ請求します。上記で説明した10万円とそのほかにも、利用があれば1月単位の利用金額をまとめて、請求し、消費者が登録している口座から引き落としというのが流れになります。

クレジットカードが使えるお店では、利用があるとこの一連の流れで仕組みが成り立っていますが、クレジットカードにもいくつかのブランドが存在し、お店によっては使えるブランド、使えないブランドがあったりもします。

続いてはそちらについて、詳しく見ていきます。

お店側の契約により、使えるブランドが異なる

クレジットカードを利用できるお店で、ブランドのマークがついたステッカーが貼られていることがよくあります。それはお店で使えるブランドを表している証です。

では、ブランドとは一体なんでしょうか?

ブランド=カード会社ではない!

クレジットカードのブランドというと、困惑する方もいるかもしれませんが、よくあるのがブランド=カード発行会社と認識している方もいますが、そうではありません。

100%そうではない訳ではありませんが、クレジットカードを発行している大元のカード会社がブランドとして位置づけられています。主要5大ブランドが以下の5つになります。

- VISA

- Mastercard

- JCB

- Aerican Express

- Diners Club

よく目にするブランドかと思いますが、これらのブランドが大元の発行会社となります。ですので、例えばイオンカードのVISAカードであれば、イオンフィナンシャルサービス(株)がVISAと提携して発行しているクレジットカードということになります。

国内唯一のブランドであるJCBの場合のみが、クレジットカードと発行会社が一緒になりますね。

この違いがよく勘違いされやすいので、1つの知識として覚えておきましょう。

では実際にお店によって、使えるブランドが異なってくるのでなぜでしょうか?

ブランドにより加盟店手数料が異なる?!

お店によって使えるブランドと使えないブランドがあるのは、お店側がすべてのブランドとの加盟店契約をしていないために生じます。では、なぜ0お店側に使えないブランドがあるのでしょうか?以下の理由が考えられます。

- 加盟店手数料がブランドにより異なるため

- クレジットカードを決済する端末会社が、全てのブランドが取り扱えないため

主にどちらかの理由がほとんどのケースです。そもそもお店によって使えないブランドの多くは「JCB」のブランドが割合的に多いです。その要因が加盟店手数料が他のブランドに比べて高いからです。

先程、加盟店手数料が3%~5%とお伝えしましたが、JCBに限っては多くの店舗が5%近くでの契約しているケースが多いです。そのため、お店側からすれば、加盟店手数料が高いので、JCBブランドのクレジットカードは使ってほしくないことから、VISAやMastercardしか使えないようにしています。

また、Aerican ExpressやDiners Clubのブランドは、国内に関して言えば、多くはJCBが代行して、お店に売上金を入金しているため、JCBが使える使えないというのは、この2社もJCB付随していることから、JCBが使えれば使えますし、使えなければ使えないということも合わせて知っておきましょう。

2つ目としては、カード会社ではなく、決済代行会社が端末を設置した場合によくあるケースになります。

決済代行会社が設置する端末によっては、そもそもVISAとMastercardしか使えないような決済代行会社もあります。その場合は、加盟店手数料は関係なく、端末自体が対応できないため、使えないということになります。

以前は楽天のタブレットで決済できる端末は、全てのブランドが使えるわけではありませんでしたが、近年では対応できるようです。

なぜそのようなことが生じるのかというと、前述した内容同様にJCBの加盟店手数料が高いことが要因になります。

決済代行会社は、クレジットカードの加盟店手数料をカード会社よりも低くして決済できることを、強みとしてお店に提供しているサービスでもあります。そのためには、決済代行会社がブランドとの契約で、低い手数料での取り扱いができるように交渉しなければなりませんので、実現しない場合には、ブランドが限定されることもあるようです。

そJCBが使えないお店は、他ブランドと比較すると多い傾向にありますので、JCBブランドしか持っていない方は注意が必要になりそうです。

クレジットカードの利用と限度額の仕組み

クレジットカードの仕組みの流れを説明しましたが、一連の流れについては、当然ながらクレジットカードが正常に使える状態でなければ成立しません。

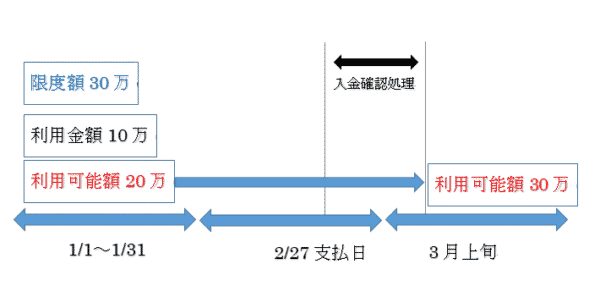

クレジットカードには、ショッピング枠とキャッシングの枠が存在しますが、それぞれに限度額が設けられています。この限度額は、カード会社がその人に対して、信用の代わりに設けた使える金額を意味しますので、その額を超えてしまうと利用ができません。

簡単に説明すると以下のようになります。

上記のように、クレジットカードの限度額というのは、利用に応じて枠が減っていきます。クレジットカードの請求はひと月単位で締めがあり、約1カ月後に支払いというサイクルが通常です。

蒸気の例で言えば、10万円利用した金額は、支払日は2/27であっても、その支払いを確認できるまでに時間がかかるため、3月上旬(カード会社が支払い確認できるまで)に利用金額分(支払った金額)枠が戻るような流れになっています。

この限度額が、一月に使える金額と思っている人も中にはいますので、しっかりと計算して使うように心掛けましょう。

以上が、クレジットカードの利用の流れですが、クレジットカードを使う立場としては、お店に手数料がかかるということを、認識して使う方はなかなかいないと思います。

お店によっては、クレジットカードは使えるけど利用する場合は、金利上乗せします、いうようなやり方で行なっているお店もありますが、これは加盟店契約上、完全に違反になります。

ただ、こういった事情があってお店も行なっているというのを、知っているのと知らないとでは感じ方も変わると思います。

また、使えるブランドや限度額によってクレジットカードが使えないということもあり、それもまた、仕組みを知って初めて理解できることですので、しっかりと覚えておきましょう。

お店から見たクレジットカードの仕組み

ではここからは、クレジットカードの仕組みについて、お店から見た仕組みと消費者から仕組みを、さらに掘り下げて解説していきます。

お店からの立場として、クレジットカードの仕組みを知ることは、これからお店を経営される方などがいらっしゃれば、ぜひ知っておきたい知識になりますので、参考にしてみてください。

加盟店契約を結ぶ上で、アクワイアラとイシュアの違い

これまで説明してきたクレジットカードの仕組みの流れについては、1つのカード会社がお店に売上金を入金する流れでした。しかし、お店からすると、必ずしも契約するカード会社は1つとは限りません。

加盟店契約を結ぶ上で、同じカード会社でもアクワイアラとイシュアという2つのカード会社との契約を結ぶことが可能になります。そもそも「アクワイアラ」と「イシュア」とはどう違うのか?以下にまとめました。

アクワイアラ:加盟店開拓及び管理業務を行うカード会社

イシュア:カード発行業務を行うカード会社

アクワイアラとイシュアの違いについては、上記の通りですが、日本のカード会社の場合は、基本的にどちらも行なっているカード会社がほとんどです。

例えば三菱UFJニコスでは、クレジットカードの発行業務を行いながら、自社開発したクレジットカード決済端末の設置を行う加盟店契約業務を行なっています。これにより、主要5大ブランド全て取り扱いが可能になるので、アクワイアラとイシュアを兼ねて業務を行っていることになります。

ではこのアクワイアラとイシュアの違いを知ることで、お店としてどのように役に立つのでしょうか?

イシュアも加盟店契約が可能

お店はアクワイアラとの加盟店契約を結ぶことで、クレジットカードでの支払いを許諾することが可能になります。しかし、加盟店契約は、アクワイアラのみならずイシュアとも結ぶことが可能です。

アクワイアラとイシュアを兼ねているカード会社が多くあることはお伝えしましたが、基本的には、クレジットカードの機械を設置したカードがアクワイアリングと言って、全てのブランドが使えるように加盟店契約を行います。

カード会社としては、他社がアクワイアリングをしていても、イシュアとしての加盟店契約を結ぶことは可能になります。

例:三菱UFJニコスが主要5大ブランドを取り扱い可能にするアクワイアリングを行う。

↓

楽天カードがイシュアとして、加盟店契約を結ぶ

↓

イオンカードがイシュアとして、加盟店契約を結ぶ など

これまでお店とアクワイアラ(カード会社)が一本のパイプとして繋がっていた加盟店契約に、イシュアが介入することで、イシュアが発行しているカードの利用があった場合に限り、加盟店手数料の設定や入金をイシュアがお店に直接行うことが可能になります!

ただし、クレジットカードの機械によっては、他のカード会社が介入できないものもあるので、注意が必要です。

お店からすると、アクワイアラによる加盟店契約さえしておけば、クレジットカードは使えるので、それだけで十分と思われるかもしれませんが、イシュアとの加盟店契約によるメリットもあります。

お店がイシュアとの契約をするメリット・デメリット

アクワイアラによる加盟店契約で、クレジットカードの利用は可能になりますが、イシュアとの加盟店契約をすることによるメリット・デメリットはあります。簡単にまとめると以下のようになります。

メリット

- イシュアとの契約により、イシュア発行のカード利用時のみ加盟店手数料が安くなることがある

- イシュアが行なっているキャンペーンなどの優遇を受けることができる

デメリット

- アクワイアラとイシュアによって、利用金額分の振込及び明細が増える

メリットについては、1番は加盟店手数料が下がるというのは、お店側にとっても1番のメリットになります。

例えば、三菱UFJニコスがアクワイアリングしているお店で、イオンカードがイシュアとして加盟店契約を結んだとします。三菱UFJニコスがどのブランドでも5%での加盟店手数料で契約をしていた場合に、イオンカードが3%で加盟店契約を結んだ場合には、お店でイオンカードを使った売上のみ、2%も加盟店手数料が下がることになるのです。

加盟店手数料は、お店により異なりますので、いきなり2%も下がるのは極端かもしれませんが、イシュアとの契約によりそういった効果もあります。

また、イオンカードの加盟店になることによって、イオンカード利用でポイント2倍などの行なっているキャンペーンは、加盟店になることにより該当店舗として利用できますので、販促にも繋がります。

一方で、デメリットとしては、明細が増えてしまうということです。

カード会社との契約が増えるので、入金はそれぞれのカード会社からお店にされます。そのため、アクワイアラとイシュアに売上の締めが、ズレている場合には、入金日にばらつきがあるため、経理上ややこしくなる可能性もあるので、注意しましょう。

以上が、お店の立場から見た仕組みになります。アクワイアラ=イシュアともなり得るカード会社が多く、加盟店契約にも色んなケースが存在します。

アクワイアラとイシュアの関係性を理解することで、加盟店契約についての理解にも繋がり、お店にとってネックな加盟店手数料を少しでも抑えるための方法にも繋がってくると思いますので、理解していきましょう。

消費者から見たクレジットカードの仕組み

続いては、消費者からの立場から見たクレジットカードの仕組みについてです。

クレジットカードを利用すれば、当然支払いをしなければなりません。ですが、本来クレジットカードを利用すると、締め日に則り、その多くは翌月に支払う流れとなるはずが、そうでない時もあります。

クレジットカードをよく利用する方にとっては、疑問に感じるところではないでしょうか?クレジットカードの支払いの仕組みについて、理解しておきましょう。

クレジットカードの支払日を知ろう

まずは、保有しているクレジットカードの支払日を知りましょう。クレジットカードの支払日(請求日)はカード会社により異なります。

例えば、月の初めから月末締めのカード会社でも、支払日は翌月の27日や翌々月4日など締め日は一緒でも、支払日が異なることもあります。

また、締め日が毎月15日締めや毎月10日締めのカード会社もあるなど、全く異なるため、保有しているクレジットカードの通常の締め日と支払日を覚えておくようにしましょう。

クレジットカードの利用日=確定日ではない

前述した通常の締め日と支払日を覚えていても、その通りに請求が来ないことがあるのが、クレジットカードの仕組みとして、今回理解していただきたいポイントになります。

クレジットカードの利用日と支払日が、カード会社の規定に則り一致しないのは、必ずしもクレジットカードの利用日=確定日ではないからです。

リアル店舗で、店員の方へクレジットカードを渡して支払いをする場合、そのお店からカード会社へクレジットカードの有効性をリアルタイムで調査し、決済する流れとなっています。

その場合は、本来の支払いサイクルで請求がきますが、そうでない場合にオーソリゼーション(オーソリ)と言われる事前承認から最終的な決済にいくまでの処理の違いが、大きく左右しています。

1円オーソリという、決済方法もある

オーソリゼーション(オーソリ)とは、クレジットカードの有効性を確認するために、事前にカード会社へ承認を取ることを言います。

このオーソリは、前述したリアル店舗での支払い時にも行われ、リアルタイムですぐに取ることができます。しかし、ネットショップでは、購入してから配送までの時間がかかることもあり、1度確定してしまうと、返金の恐れがあるのを未然に防ぐために、オーソリを仮確定という形で処理し、問題無ければ確定という流れになっています。

そのため、利用日が数日ズレることもあり、その結果支払日も翌締め日にズレたりすることが生じるのです。

また、1円オーソリというのも存在します。代表的な支払いは、ガソリンスタンドになります。

ガソリンスタンドの多くは、クレジットカードが利用でき、利用者もとても多い業種になります。また、物販店などのように決まった値段ではないことと、前述したアクワイアラが設置するようなクレジットカード端末の仕組みではないことが要因で、「1円オーソリ」という方法がとられます。

この「1円オーソリ」とは、利用したクレジットカードの枠が少しでもあるかを確認し、あれば給油した分だけ、後日金額を確定させるような仕組みになっています。

ですので、例えばクレジットカードの枠が1,000円しか残っていない場合に、5,000円給油したとしても、その場合は支払いができてしまいます。

そして、この場合の金額が確定するのには、かなり時間がかかるため、本来翌月に支払日となっているカードでも、ガソリンスタンドで利用した金額については、1カ月、2カ月後に請求がくることもありますので、こういった決済方法については、利用日=確定日ではないということを十分に理解しておく必要がありそうです。

まとめ

クレジットカードの仕組みについては、

- クレジットカードは、3者間(消費者・お店・カード会社)で成り立っている

- 加盟店手数料やカード会社が原因で、お店によって使えないブランドも存在する

お店から見たクレジットカードの仕組みとして、

- カード会社により、アクワイアラとイシュアという違った加盟店契約が存在する

- イシュアとの加盟店契約を増やすことで、加盟店手数料や特典を受けられるというメリットも存在する

消費者から見たクレジットカードの仕組みとして、

- 利用日=確定日ではなく、実際に請求がくることがズレることもあるので、注意する

総じて言えることは、クレジットカードの仕組みを知ることで、日常で利用していく中での疑問の解消に繋がります。

クレジットカードを利用した時の、3者間の流れについては、消費者からすればどうでもいいような話にも聞こえますが、加盟店手数料が発生することにより、使えると思っていたお店からクレジットカードが使えない、もしくは金利分上乗せと言ったことをしているお店への理解や、その時の対処へと繋がることもあるかもしれません。

知らないまま利用するよりも、知ることが得に繋がることもあるかもしれませんので、ぜひ参考にしてみてください。