目次

少子高齢化、過疎化に伴って年々増えてくるもの、空き家。

現在、空き家をどうしようか困っている方もいらっしゃるでしょう。また今は大丈夫でも、ご両親や自分たちが歳を取ったとき、誰も住まない家が出てくる場合もあるかもしれません。

そんな時に気になるのが、空き家にかけている火災保険です。

「親が住んでいたけれど、これから誰も住んでいない家に火災保険を掛ける必要はあるのかな?」

「うちの実家は、もう何年も前から空き家になっているけど…ご近所さんはいらっしゃるから万が一のことを考えると保険なしは怖いのよね。」

「実際のところ、空き家って火災保険かけられるの?」

なかなか解決しにくい空き家問題。それにまつわるものについても、様々な疑問があるかと思います。

今回は、空き家の火災保険の契約や万が一の対応についてご説明します。

なぜ空き家に火災保険は必要なのか?

そもそも空き家とは?空き家の定義と契約

空き家に火災保険をかける場合、まず「その空き家がどんな状況で『空き家』になっているか」が契約上重要になります。それによって、契約の種類も変わりますし、保険料も違ってきます。

参照:

http://hoken.kakaku.com/insurance/kasai/article/1706a.html

まず建物の種類について。空き家になっている理由は様々あると思いますが、同じ建物でも用途によって種類が変わってきます。

火災保険などの補償契約における建物の種類は、大きく分類すると下記のようになります。

- 住宅物件:住居専用に使用している物件

- 一般物件:事務所や店舗、店舗兼住宅として使用している物件

- 工場物件:工場として使用している物件

- 倉庫物件:倉庫・小屋として使用している物件

普通の住宅など、個人所有の物件は、ほとんど「住宅物件」か「一般物件」に該当します。

次に保険料ですが、建物の用途により保険料も違ってきます。

個人所有の物件のほとんどは「住宅物件」か「一般物件」に該当しますとお話ししましたが、保険料は一般的に「住宅物件」より「一般物件」の方が割高になります。

理由は住宅以外にも使用する理由があるからです。

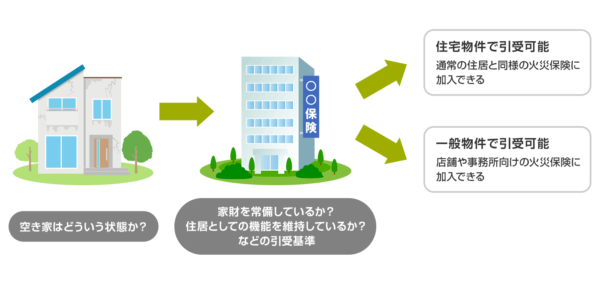

では空き家は「住宅物件」と「一般物件」、どちらに該当するのでしょうか?

答えは、空き家の場合は物件の用途から見ると「一般物件」として契約されることが多いようです。

しかし、空き家になっているケースは様々ありますので、条件によっては「住宅物件」として判断されるケースもありますので、一概に言えません。

目安として、どんな物件が「住宅物件」なのか?「一般物件」なのか?

条件の例を下記にまとめました。

【住宅物件として判断される場合】

住宅物件として認められる例は下記のような場合です。

- 別荘など:常時家財があり、一定期間しか住居として使用しない物件(常時家財がない場合は不可)

- 元の居住者が不在でも、親族が管理している家:もともと住んでいた方が高齢化して施設に入居した、または死亡して相続されたが常時住む人はいないが、管理のために親族などが時々寝泊まりしたりすることがある物件。

- 一時的に空き家になった物件:賃貸などで借り手が引っ越し、一時的に空き家になった物件など。

【一般物件として判断される場合】

一般物件として認められる例は下記のような場合です。

- 住宅兼店舗など:店舗や事務所、病院、旅館等の建物や、住宅の一部を店舗や事務所、あるいは作業場として使っていた建物など。

- 老朽化している家:人が住めない状態であったり、今後住宅としては使えないほど老朽化している物件。

どうせ使っていない空き家であれば、保険料を安くしたいと思ってしまいますが、一見条件を満たしているように見えても「一般物件」と判断される場合もあります。

いずれにしても、自己判断はせずに保険会社に現在の状況を伝えて必ず確認してください。

空き家に火災保険が必要な理由

空き家の管理で一番怖いこと。それは火事です。

いつも人のいない住居は、必然的に防犯面が手薄になります。心配なのは「不審火や放火」でしょう。

近くに親戚がいたり、ご近所同士の目がよく行き届いている地域であればまだしも、近く身内もおらず隣近所もまた空き家となると、なかなか難しいところです。

大げさな話ではなく、今後の日本の地方では過疎化が進んで人口が減っていきますし、人が住んでいる家より空き家の方が多いという地域もすでに存在します。

それでなくとも、地震など自然災害で倒壊や外壁を破損し、周囲に迷惑をかけることもあるかもしれません。台風などでは敷地の外にまで家の屋根瓦が飛ぶこともあります。

こういった犯罪被害や災害によって近所の住宅を壊してしまったり、人に怪我をさせてしまったりといった被害が出てしまう危険性もあります。

なので、誰も住んでいない空き家と言えど、所有する限りはきちんと保険をかけて万が一に備えておくことが重要になるのです。

万が一の場合の対応

ではもし、火災や災害被害でとなり近所に損害を出してしまった場合、保険をかけていればその損害額を全部補填してもらえるのでしょうか?

答えは、「保険をかけた物件の補償はできるが、迷惑をかけたご近所への補償はできない」です。

ややこしい言い方ですが、要は「ご近所が被った損害の損害額を直接補填することはできないが、空き家にかけていた保険の保険金が下りるので、それでご近所へ損害賠償金として支払う」という対応になります。

そもそも火災保険は「保険の対象となった物件に、災害などで被害を被った時、その損害をカバーする保険」です。

つまり、もし火事が起き隣近所まで被害が及んでしまった場合、その空き家そのものの損害分の保険金はおりますが、隣近所への損害分の金額は保険ではおりないのです。(特約でもそのような商品は現状ありません。)

なぜかというと、日本の法律の一つ、「失火法」により「軽度の過失による失火については、近隣に被害を及ぼしても賠償責任は負わなくて良い」としているためです。

なので、被害を受けたお隣さんから「お宅のもらい火で、うちも焼けた!損害金を払え!」と訴えられることがない反面、ご迷惑をかけた分の金銭的サポートも保険ではカバーすることができないのです。

しかし、いくら法律で定められているとはいえ、それではお互いに心情的におさめられないもの。

そのため実際には、ご近所の方にご迷惑をかけたお詫びとして、自分の火災保険の保険金の中から捻出するというのが、通常の対応となります。

空き家にかける保険の選び方

火災保険では一番気を遣うご近所への損害はカバーできないの?じゃあ、もし被害が大きくて保険金よりご近所に払う金額を方が高くなるってこともあるってことだよね・・・。

それじゃ、高い保険料払って火災保険かけても無駄なんじゃあ・・・?

空き家に保険をかけたとしても、補償されるのは空き家のみ。ご近所への損害は保険金はすべてまかなえないとなると、高い保険料を支払って火災保険に入る意味がないのでは?と思う方もいるかもしれません。

しかし、空き家の状態など場合によっては保険料を安く抑えたり、必要な補償のみに絞って保険を掛けることができます。

また、迷惑をかけたご近所への補填をしたいというのであれば、火災保険のほかに賠償責任保険を検討してもいいかもしれません。

それでは、空き家にはどんな保険を掛けたらよいのか、ご説明していきます。

保険の選び方

火災保険に限らず、保険の選び方で重要なのは、

- 何を補償するか?

- いくら補償するか?

という2点です。

特に「何を補償するか?」という点について。補償の対象が違うと、そもそも保険商品が違ってきます。

基本的には、「自宅建物を補償する」火災保険でカバーしますが、空き家の場合重要になる「ご近所への損害を賠償する」という点に重点を置くのであれば、賠償責任保険の方があっているでしょう。

また、いくら補償するかについては、補償の範囲をどのくらいにするのかで変わってきます。

無駄な補償を外して範囲を最小限にすることで、保険料を安く抑えることも可能です。

火災保険で万が一をカバーする

通常の住宅の場合、火災保険は基本的に火災による損失をカバーするものですが、それにプラスして水災や盗難などの日常災害に備えることもできます。また、地震保険をセットにすることで、地震やそれに伴った被害にも備えることができます。

しかし空き家ですでに誰も住んでおらず、家財もないという場合には盗難保険などは不要でしょう。

水道や電気などライフラインを止めている場合は、その故障による水濡れ・漏電の心配もありませんので、それに関わる補償は見直すことで、保険料を安く抑えることができます。

ただし、空き家と言っても地震・落雷などの自然災害による被害はありますので、これらの補償は外さない方が良いでしょう。

特に、火災保険では、「地震・噴火またはこれらによる津波を原因とする損害は補償されない」ため、安易に地震保険をはずすのは考え物です。

また地震保険は、「住宅物件」と判断された空き家の火災保険にはセットで加入できますが、「一般物件」と判断された空き家には加入できませんので注意しましょう。

ただし最近では、一般物件の場合でも特約を付けられる商品もありますので、もし火災保険で地震にも備えるのであれば、そういった商品を検討してみましょう。

参照:i保険 企業向け地震保険について

いずれにしろ、ご近所の状況や空き家の立地状況によっても違ってきますので、保険会社の担当者などに相談した方が良いでしょう。

空き家は社会問題にもなっていますので、最近では自治体でも空き家の相談窓口があったり、空き家専門で相談を受けているNPO法人もあります。

困った時には、こういった専門機関の窓口を頼ってみるもの、一つの手です。

東京都都市整備局

http://www.toshiseibi.metro.tokyo.jp/juutaku_seisaku/akiya_soudan.html

特定非営利活動法人 空家・空地管理センター

ご近所への賠償に重点を置いた場合

空き家へ保険をかける大きな理由の一つは、「ご近所に迷惑をかけたら、損害賠償を払う可能性があるから」ということです。

建物への保険をかけるよりも、むしろそちらの損害賠償への対応ができるようにしたいということであれば、「施設賠償責任保険」などの賠償責任保険がおすすめです。

同じ場所に建物を建てる予定もなく、倒壊したときの撤去費用も貯金で賄える。むしろ、それによってご近所に損害が発生したときの損害額がどうなるのかの方が問題、という場合には施設賠償責任保険を検討したほうがよいでしょう。

施設賠償責任保険とは、「所有・管理している施設・建物の欠陥や不備によって、他人に怪我を負わせてしまった場合や他人のモノを壊してしまった場合、支払うことになる損害賠償額を補償してくれる保険」です。

同じ賠償責任保険に、「個人賠償責任保険」「日常生活賠償責任保険」というものがありますが、こちらは「自分自身や家族が、他人に怪我を負わせてしまった場合や他人のモノを壊してしまった場合、支払うことになる損害賠償額を補償してくれる保険」になります。

よくCMなどで見る「自転車で高齢者にぶつかって怪我をさせてしまった!」「子供がご近所の方の車にボールをぶつけてへこませてしまった」などという、日常のトラブルを補償する保険です。

名称が似ているためややこしいのですが、この2つの保険の違いは、何が他人に損害を与えるのかということです。

他人に怪我をさせてしまったという損害を補償するという点は同じですが、怪我をさせるものが、施設などの建物なのか、自分や家族などの人間なのかという違いがあります。

- 個人賠償責任保険・日常生活賠償責任保険:自分自身や家族が、他人に怪我を負わせてしまった場合や他人のモノを壊してしまった場合、支払うことになる損害賠償額を補償してくれる保険

参照:保険情報館 個人賠償責任保険保険について

- 施設賠償責任保険:所有・管理している施設・建物の欠陥や不備によって、他人に怪我を負わせてしまった場合や他人のモノを壊してしまった場合、支払うことになる損害賠償額を補償してくれる保険

参照:保険情報館 施設賠償責任保険について

ちなみに、住宅物件扱いの空き家の場合、加入してる火災保険に「個人賠償責任保険」は特約としてつけることはできますが、「施設賠償責任保険」はつけることができません。

マイホームとして火災保険に加入した際、「個人賠償責任保険」を特約として付加することができたので、火災保険の特約でまかなえるのでは?と思う方もいらっしゃるかもしれませんが、あくまで「自分自身や家族が、他人に怪我を負わせてしまった場合や他人のモノを壊してしまった場合」にしか補償はできません。

火災保険とは別に「施設賠償責任保険」に加入することとなりますので、補償内容や空き家の状況を見て判断しましょう。

まとめ

今後の日本の人口を見ても、住宅は需要過多になり、空き家は確実に増えていきます。借りてくれる人がいたり、管理してくれる人がいればいいのですが、過疎化の進む地域ではそううまくもいかないでしょう。

今現在、両親から相続した自宅に住んでいるとしても、自分の子どもたちが、将来そこに住み続けるという保証はありません。ましてや働き口の少ない地域ほど、若年層はどんどん仕事を求めて都市部に移り住んでいきます。空き家問題は、今やどのご家庭でも避けられない問題になっていると言っても過言ではないでしょう。

使っていない建物に保険料?と疑問に思う方も多いかと思いますが、空き家の場合は周囲への影響が主な懸念点になる問題です。そこは自分の所有するものとしてだけではなく、ご近所や周りへの配慮も考えなければなりません。

ご近所同士、迷惑をかけたりかけられたりしてしこりを残さないためにも、お互いに万が一のときへの備えをしておくことが重要と言えます。