目次

米株式市場ではアマゾンの時価総額が1兆ドル(約110兆円)を超え、IT(情報技術)への資金集中が一段と進んでいます。8月にはアップルが時価総額1兆ドル超えをすでに達成しています。

GAFA(グーグル・アップル・フェイスブック・アマゾン)と呼ばれる大手4社の時価総額は3.42兆ドルとなり、S&P500社に対する割合は13.2%と10年前に比べて5倍強となっています。これらの銘柄は「グロース株」と呼ばれています。

今後も米株式市場においてグロース株優位の相場展開は続くのか、そしてグロース株と比較されるバリュー株はどうなるのか検証していきます。そして、日本の株式市場においてグロース株とバリュー株の現状を比較し、今後の展望をみていきます。

グロース株とは

グロース株は成長株ともいいます。企業の売上や利益の成長率が高く、その企業が属する市場の大きさから判断して、これからも大きく成長することが期待できる銘柄のことです。

革新的な商品やサービスで高い市場シェアを獲得していて投資家の人気も高い銘柄が多くなっています。ほんの数年で数倍~数十倍まで値上がりすることもあります。

将来の成長性が評価されるため、PER(株価収益率)やPBR(株価純資産倍率)は市場平均より高くなる傾向があります。

米国市場のグロース株

現在の米国市場では「GAFA」と呼ばれるグーグル、アップル、フェイスブック、アマゾンの4社に資金が集まっています。これらはグロース(成長)株です。

10年前の株価と比較すると時価総額でS&P500は3倍強に増えているものの、GAFAの時価総額は10倍とより大きく伸びています。業績も同じように拡大していますが、例えばアマゾンのPER(株価収益率)は100倍を超えています。

これまでのように高成長を続けることができるのか、それとも過熱感なのか。7月にはGAFAの一角であるフェイスブックが急落しました。決算報告でフェイスブックユーザーの伸びが期待したほどではなかったというのが原因でした。

一時20%近く下落し、時価総額は1,200億ドル(約13兆円)も減りました。投資家の期待にどこまでこたえられ続けるかが鍵となりそうです。

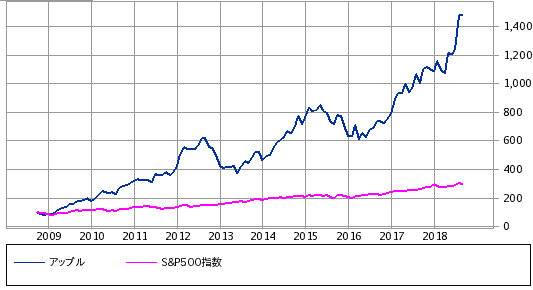

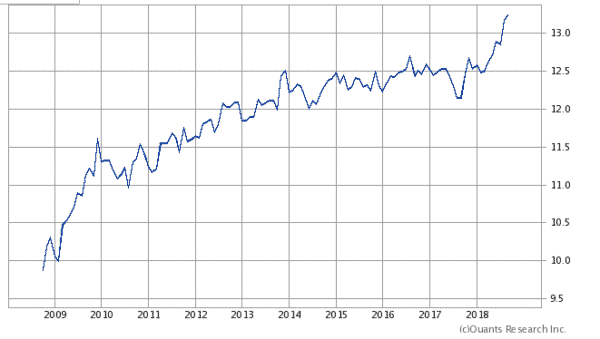

アップル・S&P500比較チャート(10年)

出典 SBI証券

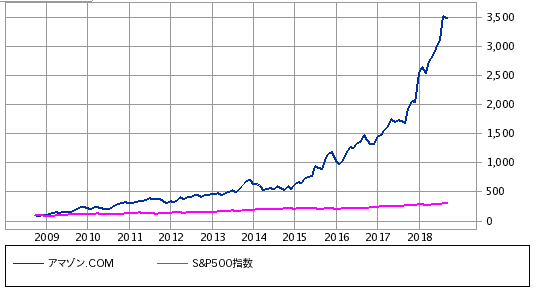

アマゾン・S&P500 比較チャート

出典 SBI証券

日本市場のグロース株

日本市場においてもグロース株優位の状況は続いています。東証1部銘柄のうち、PBRの高い銘柄で構成する「東証株価指数(TOPIX)グロース指数」とPBRの低い割安株からなる「TOPIXバリュー指数」との差は拡大が続いています。

グロース株の代表的な銘柄としてはファーストリテイリング(証券コード:9983)、資生堂(証券コード:4911)、太陽誘電(証券コード:6976)などがあります。

ただ、業種を見ると米国はITが26%と多いのに対し、日本は自動車など消費財が21%を占め、ITが12%と少ないのです。成長株が少なく、割安株が多いため、資金がなかなか日本市場に向かないという現実があります。

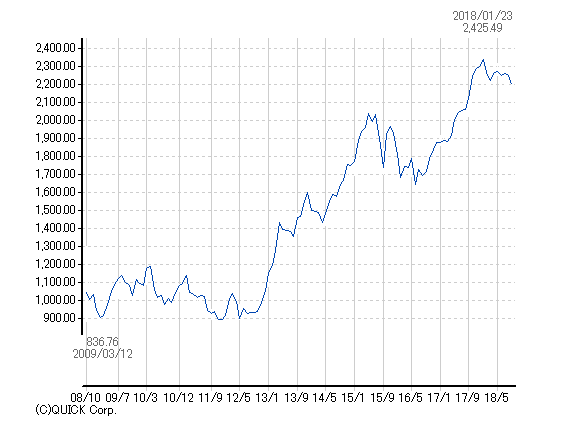

TOPIXグロース指数10年

出典 日本取引所グループ

グロース株のメリット・デメリット

グロース株のメリット

株価が上昇する局面では大きな利益を得ることができます。基本的にはトレンドに沿って投資をする順張り投資になります。2倍や3倍、時にはテンバガーといわれる10倍株になることもあります。夢を買うことができる株といえるでしょう。

PER(株価収益率)やPBR(株価純資産倍率)などや財務諸表を細かく分析するというよりは、その企業や業界の成長性を期待して投資するので、初心者でも取り組みやすいといえます。

グロース株のデメリット

PER(株価収益率)やPBR(株価純資産倍率)が高く、割高になっているので、投資家の期待に応えられない決算内容や、悪材料がでた場合は暴落することがあります。ボラティリティ(株価変動率)は高くなります。

グロース株が多い業界はITやバイオ、AIなどこれからの分野や技術が多くなるので、市場動向を常にチェックしておく必要があります。また、暴落による損失を軽減させるために、株価をチェックして損切り注文をいれておくなどリスク管理をしっかりとしておくことが必要になります。

グロース株は配当が低かったり、株主優待がなかったりする銘柄が多くなります。長期で株価を持っていてもキャピタルゲイン(株価の値上がり益)しか狙えないということになります。

グロース株の投資手法

グロース株を探す場合にはROEや売上高伸び率などといった条件を当てはめることにより銘柄を探し出すことが出来ます。

売上高伸び率

売上高利益率 = (当期売上高 - 前期売上高)÷ 前期売上高 × 100

成長株投資ではまず売上の伸びに注目します。利益はリストラなどのコストカットで伸ばすことができますが、成長企業は売上が伸びていることが多いのです。前年度との比較だけでなく、5年程度の伸び率を見た方がいいでしょう。また、同業他社との比較も忘れないようにしましょう。

ROE

ROEとは自己資本利益率のことをいいます。

ROE(%) = 当期純利益 ÷ 自己資本 × 100

で表されます。自己資本を用いて、企業が株主のためにどれだけの利益をあげたかを測る指標です。

売上が高く、ROEも高い企業は成長している企業と判断できます。ROEは10%を目安に判断しましょう。

バリュー株とは

バリュー株とは本来持っている価値(利益や資産に対する評価)に比べて、株価が低いと考えられる銘柄のことをいいます。「割安株」ともいいます。

知名度が低い企業が多いので、利益をきちんとだしているような企業でも、人気がなく値動きも少ないことが一般的です。バリュー株は安値に放置された企業がいつか見直されると判断して投資するのです。

ただ、その見直し買いがいつ起こるのかはわかりません。将来の値上がりを期待して、長期投資するのが向いています。

世界一の投資家として名高いウオーレン・バフェット氏はバリュー投資家です。基本は永久保有(一度買ったら売らない)で、最低でも5年以上は持ち続ける銘柄しか買わないそうです。長期的な見通しが大事だといいます。

日本ではここ10年ほどはグロース株優位の相場展開で、バリュー株は低迷しています。世界でも同じような傾向があります。アメリカではGAFAといったIT企業に資金が集まり「バリュー株の死」といった言葉も聞かれるようになってきました。

世界的な低金利と低成長がマネーの流れを変えたと言われています。先進国の潜在成長率はリーマンショック前の2%強から1%台半ばに低下し、金融緩和のなかで景気の波も小さくなりました。景気の底で買って、その後の循環的な回復で大幅な上昇を狙うような割安株投資の魅力は薄れてしまったのです。

米国市場のバリュー株

バンガード・米国バリューETF S&P500 10年比較

出典 SBI証券

SBI証券でも購入できるバンガード・米国バリューETFをみてみます。米国の大型バリュー(割安)株指数「CRSP USラージキャップ・バリュー・インデックス」への連動を目指すETFです。

ここ10年のS&P500との比較チャートを見てみると、やはりインデックス(S&P500)に負けているのがわかります。

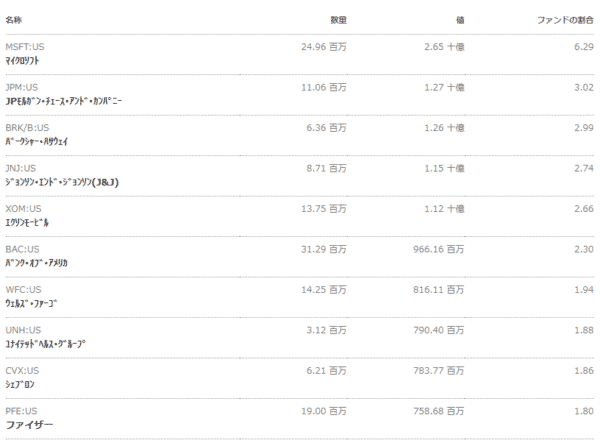

組み入れ上位銘柄はマイクロソフト、JPモルガン・チェース、バークシャーハザウェイなどとなっています。セクター別では金融が一番多くなっています。

出典 ブルームバーグ

日本市場のバリュー株

TOPIXバリューインデックス10年

出典 日本取引所グループ

日本のバリュー株もここ10年で上昇していますが、グロース株に比べると見劣りしてしまいます。それは金融や自動車株などバリュー株の比率が高いTOPIXにも表れています。日経平均株価をTOPIXで割ったNT倍率もここ10年上昇を続けています。日経平均株価にはファーストリテイリングやソフトバンク、ファナックなどグロース株が上位を占めています。

NT倍率

出典 SBI証券

バリュー株のメリット・デメリット

バリュー株のメリット

値動きが安定している

グロース株は高値を買いに行くので急落のリスクがありますが、バリュー株は安値圏で買うので値動きが安定しています。売買タイミングを気にしなくてもよく、長期投資に向いています。もちろん、決算や事業撤退など企業のファンダメンタルが変化した場合は株を売却する必要があります。

配当がでる

バリュー株は業績が安定している銘柄も多いので配当利回りが高い銘柄が多くなります。例えば自動車株ではトヨタやホンダの配当利回りは3%を上回り、日産自動車は5%を超えています。銀行株もみずほ銀行は3.86% 三井住友フィナンシャルグループは3.71%と3%を超えています。割安になっているということは配当利回りも上昇するということなので、長期的に高配当を得ることができます。

バリュー株のデメリット

利益獲得まで時間がかかる

勢いよく株価が上昇している銘柄を買うグロース株投資と異なり、割安になっている株を買うバリュー株投資。割安ということは人気が乏しいということになります。いつか見直し買いが入ることを期待して買うのですが、長い間、株価がほとんど上昇しないということもあり得ます。

上昇相場ではパフォーマンスが落ちる

全体相場が下落相場の時は、その企業本来の価値よりも売られすぎてしまう場合があるのでバリュー株投資は有効になります。しかし、上昇相場ではそういったこともなく、資金もグロース株に集中してしまうので、相対的にバリュー株のパフォーマンスは悪くなってしまいます。その企業本来の価値を分析することも大切なことですが、市場全体がどのような位置にいるのかということを把握することも必要になります。

バリュー株の投資手法

バリュー株投資の分析手法としては、PER(株価収益率)、PBR(株価純資産倍率)、PCFR(株価キャッシュフロー倍率)があります。

PER

PERとは株価が割高か割安かを判断する指標です。株価が「一株当たり当期純利益」の何倍になっているかを表します。

PER = 株価 ÷ 1株当たり当期純利益(EPS)

PERの平均は業界ごとに異なっていますが、日本を代表する株価指数である日経平均株価の平均PERは13倍前後となっています。10倍を目安に考えるといいでしょう。

PBR

PBRとは株価が1株当たり純資産の何倍まで買われているかを表します。

PBR = 株価 ÷ 1株当たり純資産(BPS)

現在の株価が企業の資産価値(解散価値)に対して割高か割安かを判断する目安として利用します。PBRは1倍を基準にします。

PCFR

PCFR = 株価 ÷ 1株当たりキャッシュフロー

一株当たりキャッシュフローは、当期純利益に減価償却費を加えたものです。PERなどと同じように株式市場平均や同業他社と比べて割高・割安を判断します。企業の国際比較を行う際によく利用されます。

日米の株価推移と今後の展望

リーマンショックから10年、日米ともにグロース株優位の展開が続いていますが、今後はどうなるのでしょうか。

米国の株式市場

まず、米国では長期的にはバリュー株が優位だということがいえます。

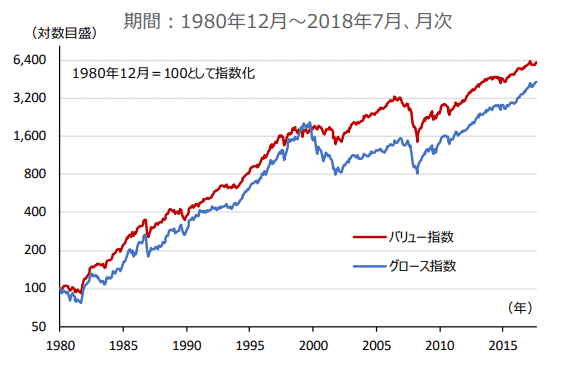

出典 野村証券

米国株式市場のグロース指数とバリュー指数のパフォーマンスを1980年末から比較してみると、2000年頃まではあまり差がないものの、2000年以降では大きな差がついているのがわかります。2000年頃に起こったITバブルでグロース指数が大きく落ち込んだことが原因と考えられます。

1980年12月から2018年7月までの期間でみると、バリュー指数61倍、グロース指数43倍となっています。

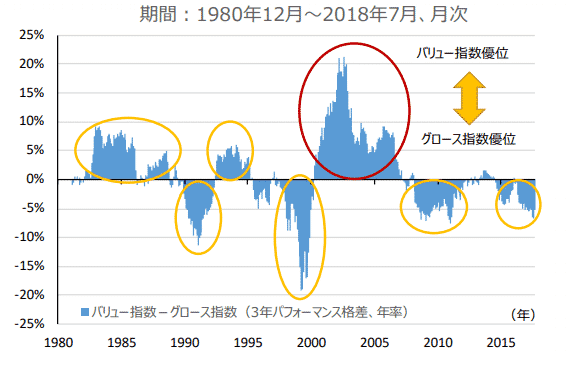

出典 野村証券

月次でのパフォーマンスを比較すると、バリュー株とグロース株が交互に優位な展開になっていることがわかります。2000年ITバブル崩壊でグロース株であるIT株が大幅に下落しバリュー株優位な展開になり、2008年のリーマンショックでバリュー株である銀行株が大幅に下落しグロース株が優位な展開になっています。

現在はバブル相場とはいえないものの、アップルやアマゾン・ドット・コムの時価総額が1兆ドルを突破し、グーグルやフェイスブックを加えたGAFA銘柄はS&P500種の13.2%を占めるまでになっています。

米国の景気拡大は続くと予想されているものの、警戒は必要でしょう。

グロース株優位の展開は約10年間と過去の例に比べても長い間続いています。今後はバリュー株により注目が集まるのではないでしょうか。

日本の株式市場

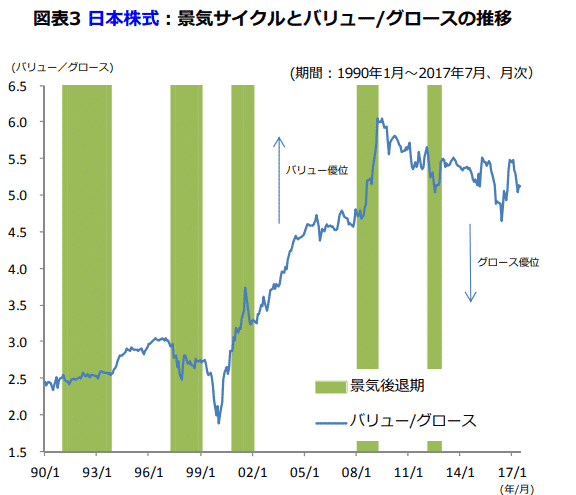

出典 岡三アセットマネジメント

1990年以降の日本の株式市場を見ると、米国と同じようにバリュー相場とグロース相場が、景気サイクルに応じて循環しています。景気拡大期はバリュー優位、景気後退期はグロース優位になる傾向があります。バリュー株には景気敏感株が多いので景気拡大期には好まれます。また、景気後退期には金利が低下し、成長性の高いグロース銘柄の株価が高まりやすいことが背景にあります。

景気拡大期はバリュー相場、景気後退期はグロース相場の循環には例外もあります。2000年頃までのIT(情報技術)バブルの時は、景気拡大期でもグロース相場が続きました。逆にリーマンショック後の景気後退期にバリュー株相場の時期もありました。リーマンショック前に、商品相場の高騰を背景に、商社や素材、海運などが当時はグロースに分類されていたので、それらの銘柄が大幅に下落したことが原因となっています。

日本におけるバリューとグロースはTOPIXスタイルインデックスで判断するのが一般的です。PBR(株価純資産倍率)等によって分類されるので、相場の局面によって同じ業種でもバリュー株と判断されたり、グロース株と判断されたりします。

そして、現在も景気拡大期であるにもかかわらず、グロース相場が続いていることが注目されます。リーマンショック前に比べて成長率が低水準となり、長期金利も低位安定していることがグロース優位の理由と考えられます。

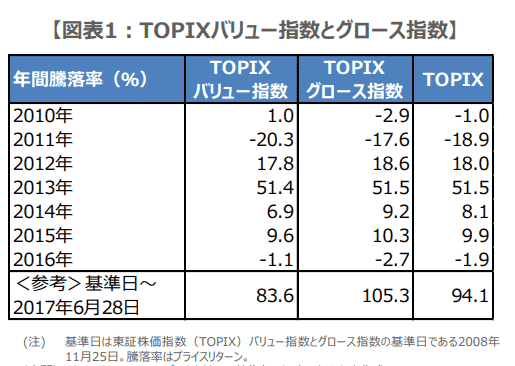

リーマンショック後の年次騰落率を見てみましょう。 バリュー優位の時期もあるものの、やはり基本的にはグロース優位となっています。2017年6月までのリターンでもグロース指数がバリュー指数を上回り、TOPIXをアウトパフォーム(上回る)していることがわかります。

ここで、バリュー株に分類される銀行業指数とグロース株に分類される情報・通信業指数をみてみます。 どちらもバリュー株、グロース株を代表する業種です。銀行業の騰落率は+21.5%。情報通信業の騰落率は+160.4%でした。日銀による金融緩和政策により超低金利が続いていることから、銀行業指数のパフォーマンスは悪くなっています。

一方、スマートフォンなどの技術革新により情報・通信業指数は大きく上昇しています。スマートフォンや IT(情報技術)・AI(人工知能) などの技術革新がグロース株の相対的な優位性を高めている可能性があります。

4まとめ

リーマンショックからの10年間、日米ともグロース株が優位の相場展開が続いています。景気拡大期にもかかわらず低成長で金利も低位で安定していたことがグロース株優位の原因と考えられます。しかし、30年間の長期で見るとバリュー株が優位だったことがわかります。

米国市場ではGAFA(グーグル・アップル・フェイスブック・アマゾン)と呼ばれるIT起業大手に資金が集中しています。収益率も上がっているのでバブルとはいえないものの、7月にはフェイスブックが急落するなど危うさもみえます。

バリュー優位とグロース優位の相場展開は、およそ5~10年ごとに循環しています。今後はバリュー優位の相場に転換していくものと考えています。