目次

「外貨預金がお得!米ドル年2.0%、オーストラリアドル1.50%、」などなど、魅力的な数字が並んでいるのが、外貨預金の高金利キャンペーン。銀行の待ち時間の間に目にして気になった方も多いのでは?

しかし、外貨預金は日本円の預金と違い、為替手数料や、為替レートの変動による為替差益・為替差損など、注意すべきリスクがたくさんあります。

参照:

「外貨預金をするには、為替手数料に円安・円高に気を付けなければ・・・。場合によっては元本割れすることもあるなんて・・・。じゃあ外貨預金なんてせずに、普通の定期預金で増やした方がいいのでは?」

外貨預金について勉強していくと、リスクのことも必然的に詳しくなっていきますので、どうしても不安になってしまいます。

確かに外貨預金は、円から外貨、外貨から円に交換する際に為替手数料がかかる上、常に為替レートが変動しているため、元本割れのリスクがあります。

しかし、円預金はずっと低金利の時代です。2018年9月の時点で、普通預金は0.001%、定期預金は10年物でも0.01%。30年ほど前の1990年には、普通預金は2.0%、定期預金の10年物はなんと6.0%。昔と違って、銀行に預けておいたからと言って、自動的に利息が付く時代ではありません。

参照:http://www.paci-nenkin.com/bank/2828/

そんな時代だからこそ、外貨預金の「高金利」という魅力はぜひ活用すべきでしょう。しっかりと仕組みについて理解しリスク対策できれば、こんなにお得な金融商品をみすみす見逃す手はありません。

ここでは、外貨預金の金利について詳しくご説明していきます。

1.外貨預金の金利とは?

為替レートや為替手数料など、日本円と外貨預金の違い、特にリスク面を勉強してきた方にとっては、「金利と言っても、また仕組みが違うのでは・・・?」としり込みする方もいらっしゃるかもしれません。

しかし、金利については日本円の金利と仕組みは同じです。預け入れした金額に利息が付いていきます。定期預金の場合、期間が長くなれば長くなるほど、金利が高くなるのも同じです。

それでは、具体的にどれくらいの金利で、どのくらい利息が付くのか見てみましょう。

2.外貨預金の金利ってどのくらい?

高金利!と人気の外貨預金ですが、実際日本円の金利とどれくらい違うのでしょうか?

例えば、現在(2018年9月)の都市銀行の円預金金利は「定期預金1年もので年0.010%」という低金利です。2015年では低金利と言っても、0.025%ありましたので、年々下がっていると言わざるを得ません。

しかし同じ定期預金でも、米ドルでは「1年もので0.600%」、ニュージーランドドルでは「1年もので0.850%」にもなります。

さらに、ネット銀行ではより高金利の外貨預金キャンペーンを行っていることもあります。

では都市銀行とネット銀行、それぞれ日本円と比べてどれくらい金利が違うか、実際に見てみましょう。

外貨預金と円預金の金利を比較

外貨預金の魅力は「金利の高さ」ですが、ではどのくらい違いがあるのでしょうか?

金融機関によって違いはありますが、例として、三井住友銀行と、イオン銀行の2018年9月現在の金利を見てみましょう。

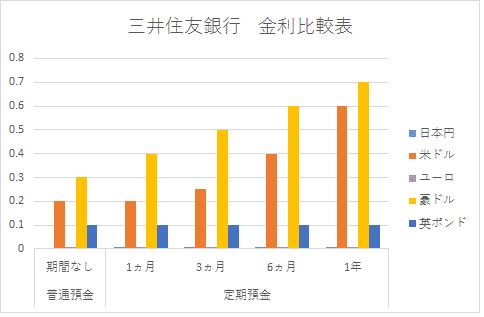

三井住友銀行の日本円預金と外貨預金の金利(2018年9月現在)

| 通貨名 | 普通預金 | 定期預金 | |||

|---|---|---|---|---|---|

| 期間なし | 1ヵ月 | 3ヵ月 | 6ヵ月 | 1年 | |

| 日本円 | 0.001 | 0.010 | 0.010 | 0.010 | 0.010 |

| 米ドル | 0.200 | 0.200 | 0.250 | 0.400 | 0.600 |

| ユーロ | 0.010 | 0.010 | 0.010 | 0.010 | 0.010 |

| 豪ドル | 0.300 | 0.400 | 0.500 | 0.600 | 0.700 |

| 英ポンド | 0.100 | 0.100 | 0.100 | 0.100 | 0.100 |

(年利・%)

参照:三井住友銀行ホームページ

円預金金利:http://www.smbc.co.jp/kojin/kinri/yokin.html

外貨預金金利:http://www.smbc.co.jp/kojin/gaika/kinri.html

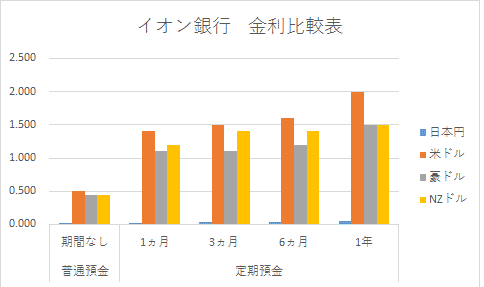

イオン銀行の日本円預金と外貨預金の金利(2018年9月現在)

| 通貨名 | 普通預金 | 定期預金 | |||

|---|---|---|---|---|---|

| 期間なし | 1ヵ月 | 3ヵ月 | 6ヵ月 | 1年 | |

| 日本円 | 0.001 | 0.020 | 0.030 | 0.040 | 0.050 |

| 米ドル | 0.500 | 1.400 | 1.500 | 1.600 | 2.000 |

| 豪ドル | 0.450 | 1.100 | 1.100 | 1.200 | 1.500 |

| NZドル | 0.450 | 1.200 | 1.400 | 1.400 | 1.500 |

(年利・%)

参照:イオン銀行ホームページ

円預金金利: https://www.aeonbank.co.jp/interest/deposit/

外貨預金金利: https://www.aeonbank.co.jp/interest/foreign_deposit/

これを見ると、全体的に日本円より外貨の方が金利が高くなっていることがわかります。

三井住友銀行の金利でみると、1か月定期では、日本円が「0.010%」なのに対して、米ドルは「0.200%」、豪ドルは「0.400%」とずいぶん違います。

さらにネット銀行のイオン銀行では、より身近な米ドルの金利が優遇されていこともわかります。

1か月定期では、日本円が「0.020%」なのに対して、米ドルは「1.400%」、豪ドルは「1.100%」と大幅に金利が高くなっています。

まとめると

- 外貨預金の金利は全体的に日本円の金利より高い(2018年9月現在)

- 銀行によっては、より高金利が期待できる

- 通貨によっては、預け入れる銀行によって金利が違ってくる

このようになります。

外貨預金と日本円預金の利息のシュミレーション

それでは、このぐらい金利に差があると、どれくらい利息に影響があるのでしょうか?

例えば下記の条件のときに、1年間、日本円で預けた場合と米ドルで預けた場合の利息の違いを考えてみましょう。

【条件】

- 為替レート:1ドル=100円(※ここではわかりやすくするため、預入も払出も、同じレートとします)

- 預ける金額:100万円

- 預け先:イオン銀行

- 預け入れ期間:1年間

日本円で預けた場合の利息

日本円の場合、単純に預けた金額に金利を掛けます。

つまり利息は1年間で500円となります。

外貨預金(米ドル)の場合の利息

米ドルの場合、まず預け入れの時に円をドルに換えます。1年間の金利を求めた後、払い出しをするためドルを円に換えます。

1,000,000円 ÷(1ドル=100円)=10,000ドル

10,000ドル ×2.000%=200ドル

200ドル ×(1ドル=100円)=20,000円

つまり利息は1年間で20,000円となります。

これを見ると、同じ金額を同じ期間預けても、「19,500円」も利息に違いが出てきます!

もちろん、預入の時より払い出しの方が円高になっている場合は、損失が発生することがありますが、まめに為替レートをチェックしていれば、そのリスクは最小限に抑えることができます。

3.金利と預入期間の関係

長く預ける場合に注意しなければならないのが、引き落としする際の為替レートです。

長く高金利で預けて利息をたくさん得たとしても、為替レートが大幅に変わっていては、せっかくの利益が下がってしまいます。

場合によっては、マイナスになってしまい為替差損が発生してしまうことがあります。外貨預金がリスク商品とされているのは、このようにその時の場合によっては損失が発生してしまうリスクがあるからです。では、そのリスクを回避するためにはどうしたらよいのでしょうか?

ポイントとしては下記の3点です。

- 為替レートの変動に気を付ける

- 時間差で預け入れを行う

- 為替手数料に気を付ける

為替レートの変動に気を付ける

まず、長期で預ける場合には、引き出しの際の為替レートが預け入れの時とどれくらい変わっているかチェックしましょう。

もちろん利益が発生するのは「預け入れ時の為替レートより、払い出し時の為替レートの方が円安になっていること」が前提です。そのため、預け入れをした際には為替レートがいくらだったのか、きちんとメモとしておきましょう。金融機関によっては定期的に画家預金取引状況のポートを送付してくれるところもあり、預け入れの時の為替レートを記載してくれているところもありますので、そういったサービスを利用するのも方法の一つです。

時間差で預け入れを行う

外貨預金だけでなく、外貨建ての金融商品・投資信託などの投資にかかわるリスク商品全般に言えることですが、時間を分散して投資するということが重要になります。

定期預金ですと、一度預けると追加でその定期預金に預けることはできませんが、2本目3本目とタイミングを見て定期預金を作成するということも、資産全体で見ればリスク回避になります。

為替手数料に気を付ける

1通貨あたりにつき為替手数料もかかりますので、金額が大きいと為替手数料にも気を付けなければなりません。

期間が長ければ長いほど、為替手数料が預け入れ時より変動する可能性も高くなります。こちらも金利と同じように、預け入れし時の為替手数料をメモしておくとよいでしょう。

4.外貨預金のキャンペーン商品について

参照:https://www.netbk.co.jp/wpl/NBGate/i900500CT/PD/1193241_1552

外貨預金について勉強し、では早速預け入れしてみようと思った時に気になってしまうのが、「高金利キャンペーン」。さまざまな金融機関で行われていますので、目にする機会も多いのではないでしょうか?お得な外貨預金キャンペーンの金利ですが、ここでちょっと注意しなければならないことがあります。それは、預け入れ期間です。

店頭やネット広告をぱっと見ると、このように考えてしまう人も多いのではないでしょうか?

いえいえ、世の中そうはいきません。よく内容をチェックしましょう。

ここでチェックしたいのは、「金利」と「期間」!よく見ると「3か月もの」と書いてありませんか?実は、見た目の金利が高くても、適用期間が短いケースが多いのです。

外貨預金の高金利キャンペーンの実態

高金利キャンペーンなどでよく見負けるのは、「年利6%(満期3カ月)」などの表示。

この場合、実際に6%の金利が適用されるのは最初の3カ月だけです。

つまり、円預金と同じように「最初の3か月だけが6%のキャンペーン金利」で、満期が来て自動継続された後は通常通りの金利が適用されるのです。

こちらも具体的にシミュレーションしてみましょう。「3ヵ月物の高金利キャンペーン。一度満期が来ても自動で継続される元金・自動継続型の定期」という条件付きで、利息の総額を単純計算してみると、どうなるでしょうか?

【条件】

- 為替レート:1ドル=100円(※ここではわかりやすくするため、預入も払出も、同じレートとします)

- 預ける金額:100万円

- 預け先:イオン銀行

- 預け入れ期間:3ヵ月(自動継続・利息は元金に含まれない元金継続型)

- 金利:最初の3ヵ月=年利6.000%、自動継続後=1.500%

すると、3か月ごとに満期が来ますので1年間預けると下記のようになります。

- 3か月目 金利6.000%:10,000ドル × 6.000% ×3か月/12か月 =150ドル

- 6か月目 金利1.500%:10,000ドル × 1.500% ×3か月/12か月 ≒37ドル

- 9か月目 金利1.500%:10,000ドル × 1.500% ×3か月/12か月 ≒37ドル

- 12か月目 金利1.500%:10,000ドル × 1.500% ×3か月/12か月 ≒37ドル

1年間の合計利息 261ドル ×(1ドル=100円)=26,100円

どうでしょうか?最初の3ヵ月はぐんと利息が付きますが、その後は同じ分の利息は付きません。

「年利6%」と聞いて、1年間キャンペーン金利が適用されると思ってしまっていると、予想とずいぶん少なくなってしまします。

このように、金利ばかりに気を取られて期間を見落としてしまうと、満期が来た際に「あれっ?思ったより利息が少ない・・・。」となってしまいます。

基本的に外貨預金は金利が高く設定されていますが、それでもせっかくのお金は効率よく運用したいもの。金利のみ見るのではなく、全体的にいくらの利息を受け取れるのか、きちんとシミュレーションしましょう。

各金融機関のキャンペーン商品の内容

外貨預金だけだとどうしても尻込みしてしまう人が ちょっと気になってしまうのが、「外貨預金と円預金がセットになった高金利キャンペーン商品」。

投資信託と円預金のセットもよく見かけますが、たいてい1年物の円定期預金の金利が通常0.010%のところ、とても高くなっています。

円預金ですと元本保証されていますし、慣れ親しんでいる金融商品ですので、なんとなく敷居が高くなく、またお得に感じてしまいます。

大変お得なキャンペーン商品ですが、これも注意すべきは定期預金の預入期間です。

先ほど説明したように、どうしても1年間の利息で考えてしまいがちですが、たいてい「3ヵ月」や「6ヶ月」などの短い期間で預け入れ期間が設定されていますので、キャンペーン商品については詳細まで注意して検討しましょう。

また、円預金とのセット商品のほかにも、たくさんのキャンペーンが展開されています。

たいていは、「円預金からの新規預け入れ」「ネットバンキングの利用」「投資信託とのセット商品を申し込み」などの一定の条件を満たすと、「金利や為替手数料」が優遇されるようです。

各金融機関でも通貨ごとの金利や為替手数料が違ってきますので、取引状況など考えながら、ぴったりのキャンペーン商品を探してみましょう。

5.外貨預金の利息に税金はかかるのか?

さて、順調に利息がふえ、満期になり解約することになったとしましょう。

さて、外貨預金でこんなに利益が得られたとして、その金額がそっくりそのまま収入になるのでしょうか?

実は、外貨預金で得た利息にも為替レートの差で得た為替差益にも、税金がかかってきます。

場合によっては確定申告が必要になることもありますので、高額な利益が出た際には気を付けましょう。確定申告を忘れていると、後々税務署からお知らせが来てしまい、高額なペナルティを払ったという話も耳にしますし、不安になる方も多いかと思います。

では、外貨預金ではどんな場合に確定申告しなければならないのでしょうか?

為替レートの変動で得られた、為替差益についてのみ確定申告が必要になる場合があります。

なぜかというと、国内金融機関に預けている外貨預金であれば、利息は円預金と同じように税金が天引きされているのです。

- 外貨預金の利息:円預金と同じく、20.315%の源泉分離課税(国税15.315%、地方税5%)がかかります。国内金融機関の口座であれば、利息確定時に天引きされるため確定申告は不要です。

- 為替差益(利益)/為替差損(損失):為替差益は、雑所得となり、確定申告による総合課税の対象になります。為替差損は、ほかの黒字の雑所得から控除できます。金融機関にもよりますが、預入時に「確定申告不要」を選択していたりすると、別途確定申告の手続きが必要になる場合があります。

※こちらの内容は、外貨預金にかかわる税金についての記事にて、詳しくご説明します。

このように、金利で得た利益については、国内の金融機関であれば基本的に確定申告は不要となりますが、為替差益が発生したり契約上自動で確定申告をしない設定にしていたりするとさまざまな手続きが必要になることもあります。

その時になってからあれこれ調べるのではなく、後々慌てないように預け入れの際に契約内容をしっかりチェックすることが大切です。