目次

初めての投資として投資信託を最初の突破口として考える人が多い中、今から投資をはじめたいと思う人の中には投資信託とはそもそも何なのかと疑問に思う人もいるでしょう。

投資信託は初心者でも取り組むことができる投資であり、わからないからこそ投資信託に託すわけですが、それでも全く何もわからないまま始めるわけにもいきません。

大まかにでも理解しておけば、投資信託に取り組みながら投資について学んでいくことできます。

そこで、今回はそもそも投資信託とは何なのか?そして、投資信託のメリットとデメリットについてわかりやすく解説していきたいと思います。

投資信託とは

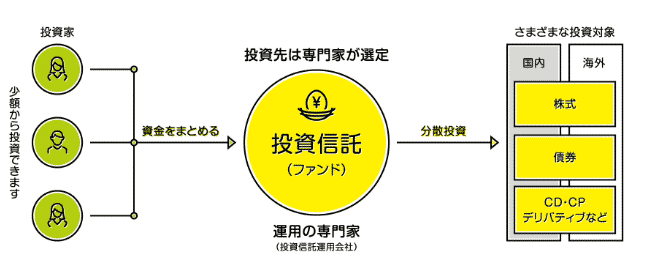

投資信託はファンドとも呼ばれるもので、そもそも企業や団体などの投資の専門家が資金を集めて、ある目的のために株式や債券などを効率よく投資をしていくための商品のことをいいます。

〇〇に投資していきたいから、資金を手伝ってくれないかといった形で、同意して資金を出してくれる人を集う組合のようなものだったのです。

その運用によって得た利益を分配金として、資金を提供した人達に還元するしくみになっています。

投資信託のはじまり

1937年:国内初の投資信託

藤本ビルブローカー証券が「藤本有価証券投資組合」を設立し運用を開始したのが国内では初めての投資信託運営となります。

藤本ビルブローカー証券とは、現在の大和証券の大元となる会社のことです。1942年に日本信託銀行と合併することで新しく大和証券という会社になりました。

当時の「藤本有価証券投資組合」は個人や企業から集めた「出資金」にて証券投資を行い、運用によって生じる、

利子、配当金、売買益などの利益

をそれぞれ「出資金」を払った人達に分配しました。

その後、野村証券でも同様の組合が作られ出資金の募集が行われます。

1951年:このように組合を形成して投資金を集めることが法律的に認められて

大和、野村、日興、山一

などの証券会社が委託会社として登録され、第1回目の投資信託の募集が一般の個人や企業向けに行われるようになりました。

投資信託のしくみ

投資信託委託会社とは資金を集めて運用会社ともいいます。私達はその運用会社(委託会社)に投資資金を委託するわけです。

さまざまな金融機関が投資の委託先(運用会社)になります。

出典:投資信託協会 参考URL

※投資信託は運用次第で利益が出たり、損益が出たりするもので、銀行口座にて行う預貯金とは全く違う性質のものになります。(元本の保証はありません)

資金の運用について

委託先となる金融機関は運用会社として、定めた目的のもとに投資を行っていきます。各投資信託(ファンド)はその運用会社に属する1人の専門家が責任を持って受け持ちます。

投資信託にて集めた資金を運用する人のことをファンドマネージャーといいます。

ファンドマネージャーはその都度、その目的に合わせて最も効率がいいと思われる金融商品を選択し、判断し、いくつか組み合わせて投資を行っていきます。

投資信託の基礎を学ぶ

投資信託(ファンド)を売買する会社のことを販売会社、投資信託を運用する会社を運用会社といいます。

投資信託の利益

分配金と売却益です。

分配金は基本的に運用によって得た利益の中から支払われますが、もし利益が出ていない場合は総資産額から支払われることになり、結局そうすることで投資信託の価値が下がってしまいます。

売却益は購入した時の投資信託の基準価額が、売却時に値上がりしている場合にその差額が利益となることです。もし売却時に値下がりしていれば損失となってしまいます。

基準価額

いろんな投資信託がありますが、それぞれに売買の基準となる基準価額というものが1日に一回算出され発表されています。

投資信託を購入・売却する際にはこの基準価額の価格で取引きされることになります。

投資信託の単位は口数(くちすう)といって、最初はどの投資信託も1万口=1万円で設定されています。 1口が1円という計算ですね。

その基準価額は運用状況や売買する人の数などで毎日変動していきます。

そして、現在1万口の投資信託がいくらなのか、を定めたのが基準価額になります。

購入する人が増えたり投資している金融商品が値上がりしたりすると、1万口あたりの金額が高くなります。

逆に売却する人が増えたり、投資している金融商品が値下がりすると、1万口あたりの金額は安くなってしまうのです。

所有する投資信託の計算方法

自分の所有している投資信託で、利益が出ているのか損失が出ているのかを確認する方法は、一番わかりやすいのが保有財産のトータルの金額を見ることです。

例)10万円分の投資信託を購入しました。

これが数か月後に→トータル12万円になった=利益が出ている、9万円になった=損失が出ていると判断することができます。

※分配金は「受け取る/再投資する」のどちらかを選ぶことができます。分配金を受け取る場合は分配金も含めてトータル的に増えているのか減っているかを計算します。

基準価額が下がってしまったとしても、分配金を足した総額がプラスであれば利益が出ていることになります。

基準価額の算出方法

基準価額の仕組みを知るために、まず覚えることが資産額です。

【総資産額】

投資信託(ファンド)が所有している金融資産のすべて、株式、債券、不動産などから発生した配当金や利息や売買益にプラス、投資家たち(購入者たち)が出資した資金(購入金額)の全体の金額がいくらなのかを表したものが総資産額になります。

【純資産額】

純資産額は総資産額から運用費(金融商品の購入費用)、必要経費を引いた金額になります。

純資産総額が多ければ多いほど運用には有利となり、利益も出やすくなりますが、ただ単に口数が(購入者数)が増えただけで基準価額が上がるわけではありません。

純資産額÷総口数=1口あたりの価格

1口あたりの価格×1万口=基準価額となります。

また、純資産額が減っている場合でも基準価額が上がり続ける投資信託もありますので、一概に純資産額で判断することはできません。

ただ急激に純資産額が減ってきている場合はその分運用できる資金が減っているということになるので注意が必要です。

初心者にその投資信託を判断することは非常に難しいので、基準価額と純資産額が同様に上昇傾向にあるものを選ぶことが無難だといえます。

購入資金はいくら?

投資信託の種類によっては、1,000円以下から始められるものや、5,000円、1万円からなどそれぞれ異なります。比較的5,000円以上から購入可能なものが多いようです。

売買の際には手数料がかかるもの無料のものとありますので、事前に確認しておきましょう。

以上が投資信託の基礎的なことになります。

それでは、次に投資信託とメリットとデメリットを考えていきたいと思います。自分にとって投資信託が向いているのかそうでないのか判断する参考にしてみて下さい。

投資信託のメリット

投資信託の最大のメリットとは、

投資のことがよくわからなくても始めることができることです。

- 運用をプロに任せることができる

→株式投資、債券、外貨、不動産などさまざまな投資をすべて自分で始めようと思えば、多くの時間と知識が必要となります。専門知識を持ちなおかつ経験豊富なファンドマネージャーにわからない投資のことを任せることができるのです。

- 少ない資金で始めることができる

→実際に株を購入したり、不動産投資を始めたりするには多額の資金が必要になります。1,000円や5,000円などで始めることはほぼ不可能です。でも投資信託だったら、少ない金額で高額な金融商品への投資を可能としてくれるのです。

- 分散投資でリスクを抑えることができる

→1つの金融商品にだけ投資をしている場合、その時の経済状況、諸事情によっては大幅に値下がりしてしまうことがあり、大きな損失抱えてしまう可能性もあります。そこで、投資信託によって複数の金融商品へと投資をすることでリスクを分散させることができます。

- 購入の難しい商品への投資ができる

→投資信託だと、海外の株式、不動産、債券など一般的に金融機関で入手の難しい商品への投資を実現してくれます。世界中の金融商品に少ない金額でも、初心者でも取り組むことができるのも魅力の1つです。

- プロに任せながら自分のペースで投資の勉強ができる

- プロの運用方法を参考にしながら勉強できる

- 多種多様な金融商品の組み合わせを選ぶことができる

- 時間に余裕がなくとも始められる

- 分配金が定期的に獲得できる

- 何もしなくとも利益につながる

など・・・投資信託を始める理由は人それぞれですが、このように多くのメリットがある初心者向きの投資方法の1つなのです。

分配金に関しては、メリットであると同時にデメリットにも繋がるので注意しましょう。分配金には利益から支払われる場合と元の資金(元本)から支払われる場合とあります。

元本を崩しながらの分配金の獲得は、要は自分の資金から支払われていることになり、一見、利益が出ているものと勘違いしてしまうので気をつけましょう。

では、次にデメリットを見てみましょう。

投資信託のデメリット

投資を始めるにあたって、忘れてはならないのが損失を出してしまう恐れがあるということです。

基本的にリターン率(利益率)が高いものほど、リスク(損失を出す率)が高くなってしまいます。このような商品のことをハイリスク・ハイリターンといいます。

投資信託の中にはローリスク・ローリターンの商品もあり、損失を出す確率は低くなりますがその分利益率も低下してしまいます。

- 元本の保証がない

→投資信託に限らずあらゆる投資関連の商品に対していえることです。預貯金のように必ず10万円、20万円、100万円と預け入れた金額が保障されるものではありません。

- 価格変動のリスク

→投資信託はあらゆる金融商品を組み合わせたものであり、それらの金融商品はすべて市場の状況により価格が変動してしまいます。

- 為替変動のリスク

→投資信託の種類によっては為替レート(通貨の価格)の影響を受けやすいものがあり、円高や円安によって投資信託の価格も上がったり下がったりと変動します。

- 信用リスク

→投資信託で取り扱う金融商品の国、企業などが財政的・経営的な理由により、市場で不安が高まった時に価格が大幅に下がってしまう恐れがあります。

- よくわからないで始めるので売買のタイミングがわからない

- 投資信託の価額の変動の理由がわからない

- プロに任せることで投資の勉強をしなくなる

- わからないまま判断し、売買で損失を出してしまう

- 短期間で判断し損失を出してしまう

- 値段が下がり続けていても長期で保有してしまう

など・・・デメリットもメリット同様にたくさんあるのです。

とくに初心者が陥りやすいミスとは、価格が下がってしまい損失が出た場合に怖くなって慌てて売却してしまうことです。

どんな金融商品でも上がったり下がったりと価格は上下していきます。

例)国内の株式関連の投資信託を購入した。

基準価額、資産額が減少してきている→似たような他の投資信託も減少している。同じような動きをしている。

日経平均株価も下がってきていて似たような動きをしている。日経平均株価はトータルの株価の平均値となる指標で、日経新聞で毎日確認できます。参考URL

ということは今、国内の株式関連が全体的に低下傾向にあるということでしばらく様子を見てもいいと思います。(一概にはいえませんが、長く保有することでまた、流れも変わってきます。)

逆に、似たような商品を扱うその他の投資信託がほとんど上がっているのに、自分の所有する投資信託だけが価格も資産額も下がってきている場合は、購入者の数が減ってきているか、運用がよくないと見ることもできます。(一概にはいえませんが、判断方法の1つです。)

そんな状態が続く場合は早めに売却して運用のいいものに切り替えることを考えてもいいと思います。

いくら下がったら損切り(売却)するのかをあらかじめ決めておきましょう。

投資信託の種類

これまで述べてきたように投資信託のメリットとデメリットをよく理解した上でどんな投資信託がいいのかを決めたいものですね。それでは、投資信託にはどのような種類があるのかを大まかにご紹介しておきたいと思います。

債券型

国内の国債と社債に投資をします。投資信託で取り扱われる種類の中では、最も安全性が高いといわれています。

国債には短期国債、中期国債、長期国債などがありそれぞれ金利や価格が変動します。大手企業や公共関連の企業などが発行する債券で、こちらも金利や価格の変動していくものです。

各債券の金利や価格の変動を利用して、売買を行い利益を得ていく方法です。安全性が高い分、利益率も低い傾向にありますが、長期で考えていけば預貯金よりは高い利益が期待できます。

株式型

国内の株式に投資をします。テーマを絞って特定のジャンルに投資するものや、大手企業に的を絞って投資するもの、中小型のみに投資するものなどがあります。

株式型の投資信託は、いわゆるハイリスク・ハイリターンのものが多くなり、高い利益が期待できる分大きな損失が出てしまう可能性も高くなります。

多少、損失を出したとしても高い利益が狙いたい場合には向いているといえます。また、先で株式投資を始めたいと考える場合は、プロの運用方法を確認しながら自分も学ぶことができます。

不動産型

国内の不動産に投資するもので、J-REIT(ジェイ・リート)とも呼ばれています。

不動産投資は賃料収入や建物・土地の売買収益などが反映されていくものになります。通常、不動産投資を始めるとすれば、多額の資金や高度な知識が必要となりますが、投資信託では少額から初心者でも取り組めるというメリットがあります。

インフレ時に強い商材ともいわれていますが、価格の変動は株式同様に激しくなります。

コモディティ型

金・プラチナ、原油、穀物など、日常生活に必要な資源や農産物などに投資を行います。

商品先物とも呼ばれる投資法になります。各商品先物の価格変動に連動して動くものが多くなり、こちらも価格変動が激しいといえますが、株式や不動産などとは全く違う動きを見せることも多くなります。

天然資源や農産物等に興味のある方におすすめです。

海外型

海外の株式、債券、不動産、コモディティなどに投資を行います。

海外ものは、取り扱う証券会社も少なく、商品数も限られている中、投資信託だとバラエティに富んださまざまな商品への投資を実現することができます。

やはり債券だと、低リスクのものが多くなりますが金利が国内よりも高いというメリットがあります。海外ものはすべて為替レートに左右されますので、為替について学びたい方におすすめです。

バランス型

以上の4つの種類の投資を、損失が出にくいようにいくつか組み合わせたものをいいます。

例えば株式が下がっても不動産が上がる、コモディティが下がっても海外債券が上がるなど、それぞれの商品の特質を活かした投資方法になります。

多数の異なる分野に投資を行うため、理解しづらいというデメリットはありますが、損失をできるだけ抑え、利益率を安定させたい人にはおすすめです。

また、どれを選んでいいかわからない時などもバランス型を選んでおくことで、興味の持てる投資分野を探していくことも可能です。

投資信託リサーチ情報

投資信託を今から始める人、まだ先で始める人、始めるかどうか迷っている人、ひとまずはどんな投資信託があるのか見てみるだけでも今後の参考になるかと思います。

投資信託情報サイト、モーニングスターでは希望に合った投資信託を調べることができます。

まとめ

投資をはじめてみたい、投資について学んでみたい、預貯金だけでは物足りない、などの理由で投資のことを何となく考え始める人は多くても、実際に一歩踏み出すにはやはり勇気がいるものです。

投資に興味があっても、躊躇してしまう一番の理由が損失に対する不安だと思います。10万円を12万円にしてみたいけど、8万円になるのは耐えられない、と考える人は多いでしょう。

いくらまでなら損失に耐えられるのかを明確にしておくといいと思います。その金額になった時点で売却することでそれ以上の損失を避けることができます。

そして、同時に考えておきたいことは、投資とは、けっして金額の増減だけを目的にしたものではないということです。(もちろん資金を失うために投資をするわけではありませんが・・・)

お金を増やすことだけを念頭に置いた場合、それはギャンブルと全く同じ性質を持ってしまいます。

何に自分の資金を使いたいのか、曖昧でもどんなことを支援していきたいのかをよく考えることで、そこに利益というものがついてくると思います。最初は何となくでも構いません。どんなことに投資をしていきたいのかを自分なりに考えていくことが大切です。

投資信託では自分のペースで学びながら投資を行うことを実現してくれます。

投資信託をきっかけに、自分にとって最適な投資方法を見つけていきましょう。

{kind=link}