目次

医療保険・生命保険とは?

「医療保険・生命保険の選び方を押さえたい!」

病気に掛かってしまった時、死亡・重度の障害を負ってしまった時に、残された家族に経済的な負担を掛けたくないという理由で「医療保険」や「生命保険」に加入するという選択肢を選ぶ方は、少なくないと思います。

医療保険と生命保険は最もニーズの高い保険だと言え「保険に加入する」と考えた時に、まず選択肢として入ってくる代表的な保険だと言えます。

しかし、医療保険は第三分野の保険に該当する事もあり、沢山の保険会社が参入しており競争が激しくなっています。そのため、沢山の保険が販売されており中には「選択肢が多すぎてどれを選んだら良いのか分からない!」という方も少なくないでしょう。

生命保険は第一分野に該当しますが、選択肢の多さという点では同じことが言えると思います。この記事では「医療保険・生命保険の概要」、「医療保険・生命保険の選び方」「医療保障付き生命保険はありなのか?」などの点についてしっかりと解説しているので、すっきりと「生命保険」と「医療保険」の選び方に関する疑問は解決するはずです。

選び方についてしっかりと押さえるためには、まず、始めに「医療保険」と「生命保険」の概要や特徴について押さえる必要があるので、両保険の基本的な部分についておさらいしていきます。

医療保険の概要・特徴

まず、はじめに医療保険の概要・特徴について押さえたいと思います。医療保険の概要を一言でまとめてしまうと「医療費を全般的に保障する保険」です。

似たような保険であるがん保険を例に使って考えると、医療保険の概要が理解しやすいと思います。

がん保険では「がん」と言った特にリスクの高い疾病について専門的に保障する保険です。そのため「がん」や「三大疾病」という特定の疾病のみにしか保障を掛ける事が出来ません。つまり、がん保険のような保険では「幅広い病気」について保障する事は出来ないのです。

一方の医療保険では、怪我でもその他の病気でも保障する事が可能です。つまり、どんな医療費(どんな病気・怪我でも)保障する対象に入っており、幅広く医療費に関する経済的な負担を軽減する事が可能なのです。

民間と公的な医療保険

一般的に医療保険と聞くと「~~組合」や「~~協会保険」「国民健康保険」などの公的な医療保険を思い浮かべる事が多いと思います。医療保険には「公的な医療保険」と「民間の医療保険」の2種類が存在しており、その1つ1つによって特性が異なります。

まず、公的な医療保険について押さえたいと思います。公的な医療保険とは先程触れたような加入している組合や働いている会社の保険、自営業の方は国民健康保険などの「加入に関して義務がある」保険の事です。義務がある保険なので、基本的には必ず加入しないといけません。(一部では加入していない方もいます。)

これは厚生労働省が定めた「国民皆保険」という制度によって決められているルールであり、日本国民の場合は「必ず公的な医療保険」に加入しないといけません。

何故なら、医療費は手術をするだけで「数十万円~数百万円」というお金が必要になるケースは少なくないため、一般的な家庭にとっては大きな負担になってしまいます。もしも、この制度がないと「お金がないから医療を受けられない」という事態が発生してしまう可能性もあります。

上記のように経済的な理由から医療を受けられない状況を避けるために、国民皆保険制度が定められており、公的な医療保険では「国民が最低限の医療を受けるため」に加入する保険であり、「最低限の医療費のみ保障」してくれる保険なのです。

公的な医療保険の概要・特徴

- 加入に際して義務がある

- 最低限の保障を受ける事が可能

一方、民間の医療保険は、利益を出す事を目的とした保険会社によって販売されている医療保険で、特徴を簡単にまとめると「公的な医療保険ではカバーできない部分」を保障してくれる医療保険です。加入に際して義務がないため民間の医療保険に関しては、加入するもしないも各個人の自由です。

民間の保険会社が販売している保険の中で、最も人気のある保険の1つであり、国の医療費削減が危ぶまれる中で、近年一層必要性が増している保険です。

では、なぜ「公的な医療保険」があるのに、わざわざ「民間の医療保険」に加入する必要性があるのでしょうか?この点に関しては、実際に病気によって入院してしまった時などを想像すると、しっかりと押さえる事が可能です。

公的な医療保険の基本的な保障である「高額療養費制度」を利用すれば「手術」や「治療」に関しては、大きな保障を受ける事が可能です。しかし、交通費や生活費などの「入院・通院に伴った細かな費用」や「収入の補填」まで、保障する事は出来ません。

仮に、入院してしまった当人が「一家の大黒柱」を担っている場合は、家計に大きな経済的な負担が起こってしまう事は、想像に難しくありません。このような細かな部分を、しっかりと保障してくれるのが医療保険であり、その他にも公的な医療保険ではカバーできない「先進医療」などに掛かる医療費も保障する事が可能です。

もちろん、必要性は状況や環境によって異なるので、必ず必要な保険とは言い難いですが、一般的な家庭にとって「必要性が高い保険」だと言えるでしょう。(この記事の医療保険は、主に民間のものを指しています)

医療保険の概要・特徴

- 加入に際して義務はない

- 公的な医療保険では、保障できない部分を保障してくれる

生命保険の概要・特徴

次に生命保険の概要や特徴に触れていきたいと思います。生命保険を一言でまとめてしまうと「何かあった時のための保障」を掛ける事が可能な保険です。

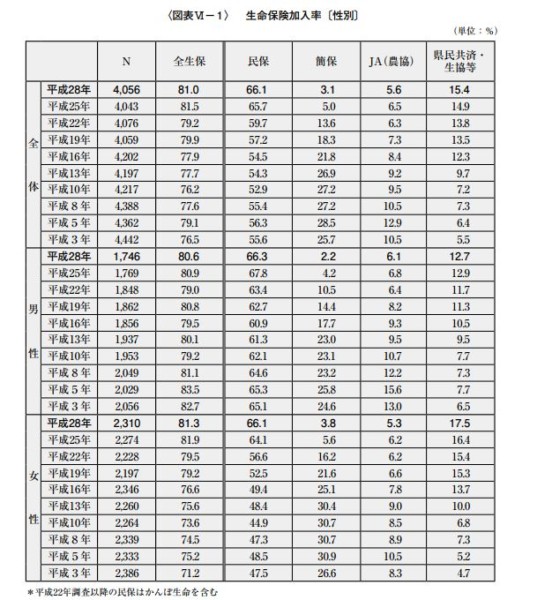

生命保険は、民間のもの・公的なものを合わせると「81%」が加入しており、加入に関して義務のない保険であるにも関わらず日本人の大半が生命保険に加入している事が分かります。

このような加入率の高さは、生命保険の保障が一括りに出来ず「様々な用途で加入する事が可能」という点が大きく関係していると言えます。生命保険の代表的な保障の1つは、死亡や障害を負った際に保障を受ける事が可能な「死亡保障」が挙げられると思います。

しかし、生命保険の保障はそれだけではありません。例えば、病気になった時に必要になる「医療費」を保障する事も可能ですし、「貯蓄方法」として利用する事も可能です。その他にも「介護」に関する保障も掛ける事が可能であり、生命保険の用途は多岐にわたります。

そのため、様々な世帯・環境の方が必要になりそうな保障を提供していると言え、様々なニーズを汲み取っているからこそ「81%」という高い加入率を有しているのだと思います。

ただ、生命保険の主な用途は「死亡・障害保障」と「貯蓄目的」という2種類が多いので、基本的に生命保険の保障は「死亡保障・貯蓄が可能な保険」という点を押さえておけば大丈夫です。

医療保険と生命保険の違いは?

医療保障を網羅している生命保険と医療保険の違いは何でしょうか?この疑問を解決するには、生命保険の特性を理解する必要があります。

保険は第一分野・第二分野・第三分野のように分類されており、分野の違いよって保険の保障する対象が大まかに決まります。例えば、第一分野の保険は「生命やライフプランに大きく関係する」という特性があり、生命保険はこの第一分野に該当します。(医療保険は第三分野)

医療保険なら、名前の通り「医療費を保障」してくれるというシンプルなものなので、医療保険の保障範囲については掴みやすいと思います。しかし、生命保険は様々なリスクが保障対象に入っており、保障範囲が掴みにくい保険であると言えるでしょう。

また、生命保険に関しては「医療保障」が付いているものも少なくないので「医療保険と生命保険の違い」を掴みにくいと思います。しかし、生命保険は第一分野に該当する保険なので、生命保険の保険の立ち位置に迷った時は「生命・ライフプランに関するもしもの時」を保障出来る保険だと押さえておきましょう。

生命保険の代表的な保障である「死亡保障」も、もしものときの保障ですし、「医療保障」「介護などの保障」に関しても見方によっては、もしものときの保障というように受け取る事が可能です。

医療保険は「医療費を保障するもの」、生命保険は「人生のもしもの時を総合的に保障するもの」というのが、両者の保険の違いだと思います。

医療保険の選び方・必要な人

医療保険と生命保険の概要・特徴などについて理解出来た所で、この記事の本題でもある「選び方」についてご紹介していきたいと思います。まず、始めに「医療保険の選び方」について触れていき、医療保険が必要な人という点についても書き留めていきます。

医療保険の選び方

医療保険の選び方は、3つの柱によって決まると思います。3つの柱というのは

- 入院給付金・限度日数

- 保障・払込機関

- 特約

という3つの柱です。

まず、始めに入院給付金について触れていきましょう。入院給付金というのは、入院に際して必要になる医療費を保障する給付金の事であり、医療保険の最もベーシックな保障の1つです。入院給付金では「給付額」「限度日数」を調節する事が可能で、ここを調節する事で保険料も大きく変化します。

もう少し詳しく解説すると、入院給付金では一時金のように「まとめて50万円」のような形ではなく、「1日あたり5,000円」など入院した日数に応じて給付金を受け取る事が可能です。「給付額」というのは1日あたりの額面のことで、「限度日数」というのは「最大何日まで保障するのか?」という点を左右します。

次に触れておきたいのは「保障期間と払込期間」という点です。医療保険に限らず保険の商品によって、保障期間と払込期間が異なっています。例えば「終身保障」「定期保障」「短期払い」「同期払い」などの言葉を聞いた事がある方も少なくないでしょう。

保障期間とは「保障してくれる期間」の事で、「払込期間」とは保険料を支払う期間の事です。この選択によって、保険料はもちろんですが「どの保険をどのくらい加入するのか?」という点が大きく変わるので、しっかりと選択する必要があると言えます。

最後のポイントは「特約」で、医療保険では「三大疾病特約」や「先進医療特約」、「通院特約」など保険によって様々な特約が用意されています。自分に必要な特約は何か?という点を考慮しならがら、しっかりと検討しましょう。

特約とは?

主契約の保障(基本的な保障)に加えて、オプションとして保障をプラス出来る事です。特約を付けると保険料がアップしますが、必要なものも多いのでしっかりと目を通しておきましょう。

医療保険の選び方については、以下の記事で詳しく解説しています。

医療保険が必要な人

次に医療保険が必要な人について詳しくご紹介していきたいと思います。医療保険の必要性についてまとめると「一般的な家庭には必要になる」と言えると思います。

というのも、医療保険が必要では無い方は以下のような条件に当てはまるような方です。

- 収入が大きく、余裕がある

- 大きな貯蓄がある・資産がある

上記のような条件に該当するような方は、医療保険に加入する必要性はないと言えるでしょう。加入関して義務のある公的な医療保険を利用すれば「高額療養費制度」を利用する事が可能であり、大きな治療費関してはある程度保障する事が可能なので、余裕があれば医療保険が無くても経済的な負担がそれほど大きくないと言えます。

しかし、一般的な家庭については「大きな医療費=大きな負担」に繋がる可能性があるので、医療保険は必要な保険だと言えます。

生命保険の選び方・必要な人

先程、医療保険の選び方・必要な人をご紹介させて頂きました。同じ様に加入に際して、しっかりと検討しておきたい生命保険の選び方・必要な人もしっかりとチェックしていきましょう。

生命保険の選び方

生命保険の選び方も、本質的には医療保険とそれほど変わりません。ただ、生命保険の場合は医療保険よりも様々な用途で使うため、以下の点を押さえて生命保険を選択する必要があります。

- どんなものを保障するのか?

(死亡保障、医療保障、介護保障、年金など) - どのくらいの期間保障して、どのくらい保険料を支払うのか?

(保障期間と払込額・払込期間) - どのくらい戻ってくるのか?

という3点です。保障に関しては各個人のニーズ合わせたものを選択すると良いですし、払込期間や保障期間の仕組みについては医療保険とそれほど大きな違いはありません。

そこで、生命保険を選ぶ際にしっかりと検討したいのが「どのくらい戻ってくるのか?」という点です。医療保険と生命保険の特性の違いに、生命保険は「返戻金」が戻ってくるケースが少なくありません。

返戻金とは?

返戻金とは、保険の契約の満期・解約などに伴って返ってくるお金の事です。返戻金は返戻率によって額が異なり、場合によって支払った保険料よりも受け取る事が可能です。そのため、この返戻金を貯蓄として利用する事もあります。

返戻金の額によっては、老後資金の蓄えとして利用する事が可能だったり、学資保険の代わりとして「教育資金」として利用可能なケースもあります。生命保険に加入する場合は、もしもの時の保険という観点のみならず「貯蓄性」という点についても、しっかりと検討する必要があります。

生命保険が必要な人

生命保険が必要な人とは、どんな人を指しているのでしょうか?一言でまとめると「ニーズを感じる保障がある人」であると言えます。

生命保険の保障は多すぎて、一括りにする事が出来ません。そのため、生命保険が必要?否か?という点は、生命保険の提供している保障にニーズを感じるかどうか?という点が、必要性を左右するポイントだと思います。

ただ、生命保険の代表的な保障である「死亡保障」言ってのみについて、必要性を掘り下げていくと「お金を残したい人がいるか?」という点が最も大きいでしょう。というのも、生命保険の死亡保障には「自分以外の受取人」を指定する事が最も多いです。(被保険者本人を受取人にする事も可能)

そのため「子供のため」「配偶者のため」のように自分が働けなくなった時に「お金の面で苦労を掛けたくない人」がいるなら、生命保険の加入は必要性があると言えます。死亡保障の給付金は保険などによって大きく異なりますが「数千万円」を超える保険金に設定する事が出来ます。

「2000万円~3000万円」があれば、子供を成人まで育ている事が可能ですし、配偶者の老後資金や死後の整理費用として活用する事も可能です。

生命保険は死亡保障以外にも使い道はありますが、基本的には「お金を残したい人がある」というのが必要性を左右するポイントになると思います。

まとめ

医療保険・生命保険とは?

- 医療保険とは医療費を幅広く保障する保険

- 公的な医療保険と民間の医療保険の違いに注意

- 生命保険とは「人生のもしもの時」を保障する

医療保険の選び方・必要な人は?

- 3つをしっかりと検討

- 一般家庭には必要性が高い

生命保険の選び方・必要な人は?

- 3つのポイントと貯蓄性に焦点を当てる

- 「お金を残したい人がいるのか?」というのが必要性を左右する

今回は、医療保険と生命保険の概要や選び方・必要性などについてご紹介させて頂きました。医療保険は「医療費を保障」というシンプルな保障内容のため、ニーズがはっきりとしており、選択しやすい保険だと思います。

しかし、一方の生命保険は様々な保障があるため「何が自分にあった保障なのか分からない」というケースも出てくると思います。その際には、ファイナンシャルプランナーなどの保険のプロに相談してみると良いと思います。