目次

相場が大きく動くときは背後にヘッジファンドがいるといわれます。市場規模は2兆億ドルを超え、現在も拡大しています。日本の株式市場でも日経225先物が大きく動いたときはCTA(ヘッジファンドの一種)が仕掛けたといわれます。なかなか実態がつかめないヘッジファンド。どのような運用手法があるのか、投資信託との違い、日本市場への影響を交えながらみていきます。

ヘッジファンドとは

私募形式のファンド

私募形式のファンドとはプライベートファンドとも呼ばれ、投資家から資金を集めて運用するなかで、資金を募る対象者が限定されているものをいいます。通常、募集人数が50人未満のものを指します。特に対象を適格機関投資家に限った「プロ私募」による事業も私募ファンドの一つです。主に年金基金や富裕層がヘッジファンドに投資を行っています。

絶対収益追求

ヘッジファンドはベンチマークがなく、絶対的なリターンで評価されます。「絶対」という言葉は必ずといった意味ではなく、相場環境にかかわらずプラスの成績を目指すということです。そのため上昇相場、下落相場に関わらず、利益を上げることを追求します。デリバティブや空売りを駆使して下落相場でも利益を狙っていくのです。

ベンチマークとは、投資信託などが運用の指標としている基準のことです。例えば、日本株式に投資する投資信託であれば、TOPIXや日経平均株価などの指数がこれに当たります。

レバレッジを利用

ヘッジファンドはレバレッジ投資を行うことがあります。手持ち資金以上の投資を行うことでより大きな利益を得ることができるのです。ただし、相場が想定外の動きをした時は大きな損失を被る可能性があります。1997年に発生したアジア通貨危機と翌年のロシア危機により、米大手ヘッジファンドLTCMが破綻し金融危機が発生しました。デリバティブの利用による高レバレッジが原因と言われています。

レバレッジ(leverage)とは「てこの原理」という意味です。投資においてレバレッジといった場合には、借り入れを利用することで、自己資金のリターン(収益)を高める効果が期待できることを指します。

へッジファンドの種類

株式ロングショート

株式市場で、将来的に値上がりが期待できる割安な銘柄を買って(ロング)、値下がりが予想される割高な銘柄を空売り(ショート)する戦略です。相場の方向性ではなく、銘柄間の鞘(値動きの差)を狙います。相場全体が大きく動いても売りと買いを組み合わせているのでヘッジ(損失を軽減させる)効果があります。ヘッジファンドの原型と言える手法であるとともに、現在のヘッジファンドの中心的戦略です。日本のヘッジファンドでも最も多い手法です。

マルチストラテジー

グローバル・マクロやレラティブ・バリューなど多くの運用戦略に分散投資して、リスクの軽減を図る運用手法のことです。似たような手法にファンド・オブ・ヘッジファンズがありますが、同手法は異なる運用会社が運用する様々なファンドに投資するのに対し、マルチストラテジーではひとつの運用会社が様々な運用戦略に投資するという違いがあります。広くリスク分散が図れるので、機関投資家に人気がある手法です。

マネージド・フューチャー

CTA(コモディティ・トレーディング・アドバイザーズ)とも呼ばれています。商品(コモディティ)、金利、為替、株式といった流動性の高い先物を投資対象に、テクニカル指標や定量分析を駆使して、トレンドフォロー(順張り投資)を基本にコンピューターによるシステム売買を行う戦略です。日本でも日経225先物やドル円相場などで存在感があるヘッジファンドです。ボラティリティが高い(値動きが激しい)相場を得意とするので、特に下落相場で脚光を浴びることが多くなります。

イベント・ドリブン

企業合併、新規上場、経営破綻といった特殊な状況(イベント)が起こる際の株価のミスプライスを収益機会にした手法です。主なイベント・ドリブン戦略としては「M&Aアービトラージ戦略」や「ディストレスト戦略」などがあります。M&Aアービトラージ戦略はM&Aで買収企業が提示した価格(買取価格)と市場価格の乖離に着目し、割高な方を売り割安な方を買う投資手法。ディストレスト戦略は経営破綻や経営不振で割安な価格となっている企業の株式や、破たん懸念のある国の債券を安く買い、その後価格が回復した時に利益を得る投資手法です。アルゼンチンのデフォルトやギリシャ危機などの際に国債を大量に買い集め、その後の和解で多額の利益を得たことで知られています。

フィックスト・インカム

フィックスト・インカムは、債券や金利先物で利幅が乖離する割高な銘柄を売り、割安なものを買う戦略です。ヘッジファンド戦略のひとつであるアービトラージ(裁定取引)の一種で金利系の資産に特化しています。

グローバル・マクロ

グローバル・マクロは単にマクロとも呼ばれ、世界経済の見通しを基に世界中の株式や商品など様々な現物や先物に投資します。

米著名投資家ジョージ・ソロス氏のクオンタム・ファンドが有名です。1992年、イギリス政府の市場介入を利用した大胆な為替取引でおよそ15億ドルもの利益を獲得。この出来事により、ソロス氏は「イングランド銀行をつぶした男」と呼ばれるようになりました。

レラティブ・バリュー

レラティブ・バリューは、株式と転換社債など似通った金融商品で、割高・割安なものを売買する点でアービトラージと似ていますが、後者がミスプライスに注目するのに対し、レラティブ・バリューは価格がいずれ収束するとの考えに立っています。

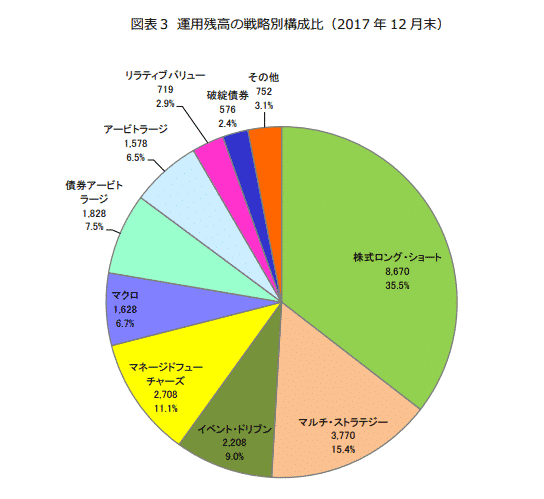

出典 日興リサーチセンター

機関投資家はリターンよりもリスク分散を重視

ヘッジファンド規模(2018年1月現在)

運用残高は、前月末から420億ドル増加し、2兆4,888億ドル。なお、運用残高の増加は、2017年1月以降13ヶ月連続となります。

近年は株式市場の調子がよく、株式市場に対してパフォーマンスがよくないヘッジファンドもありますが、資金流入は続いているようです。それはリーマン・ショックが起きた2008年に下落幅が株式の約半分にとどまるなど、市場のパニック時でもリターンを上げたファンドがあり、リスク分散効果を証明したことで年金など機関投資家の保有残高が増えているためです。機関投資家はリターンも大事ですが、よりリスク分散を重視するのです。

投資信託とヘッジファンドの違い

公募と私募

一般の個人投資家が投資する株式投信や公社債投信は公募投資信託に分類されます。公募投資信託とは不特定多数の投資家に向けて募集する投資信託のことです。公募は証券会社や銀行などを通じて広く募集され、最低1万円程度の少額資金で投資を行うことができます。また公募投資信託は、金融商品取引法で販売する金融機関に規制が行われ、目論見書や有価証券報告書などを提出して決算内容を報告する義務があります。

これに対して、少人数または適格機関投資家など特定の投資家向けに募集する私募投資信託があり、ヘッジファンドは公募形式ではなく私募形式をとっています。50人未満の投資家を募ります。公募に比べると細かい規制はなく、決算内容などを公表する必要はありません。

様々な規制 自由な運用

私募形式のヘッジファンドは規制がない分、自由に取引ができるのでデリバティブを積極的に活用するなどリスクのある取引も収益のためなら行うことができます。そして少数の機関投資家や富裕層のみを相手にしているので、一口の最低価格も1000万円~1億円となっており、一般の投資家はあまり相手にしていません。一般の投資信託と違って金融機関を通じて募集や広告を出しているわけではないのでヘッジファンドの情報が流れにくく、良いヘッジファンドを探すのは難しい面があります。

信託報酬と成功報酬

投資信託のコスト

購入時手数料、信託報酬、信託財産留保額がかかります。

投資信託購入後の最初の年間コストが5%前後、その後の年間コストが2%前後かかるケースもあります。金融機関などによる仲介が行われている投資信託ほどコストが高額になる傾向があります。

ヘッジファンドは運用成績の期待値が高いため、運用報酬も高い

通常年間2%の管理手数料がかかります。さらに成功報酬として運用益の20%が徴収されます。平均的なアクティブ投信の年間運用報酬が1.5%程度、インデックス投信では1%以下、ETFだと0.5%以下であり、ヘッジファンドのコストの高さは際立っています。ただし、これは運用益がでた場合の報酬です。運用益がでなければ管理手数料のみとなります。

相対収益と絶対収益

投資信託はベンチマーク(株式なら日経平均やTOPIX)を上回ることを目指し、相対収益を追求します。例えばベンチマークが10%値下がりする局面で投資信託の値下がりが5%なら、ベンチマークを上回ったとして運用成績は良好と判断されます。

一方、絶対収益を追求するヘッジファンドは市場全体が上がっても下がっても、ファンドの価格を年間目標より値上がりさせることを目指します。つまり年間目標を10%と定めていた場合、株式市場が10%値下がりする中で5%の運用益を上げていても、運用成績の悪いファンドとなってしまいます。

ヘッジファンドマネージャーの仕事とは?報酬体系とランキング

ヘッジファンドマネージャーの給与体系は基本給と成果報酬です。

年収数十億、数百億と稼ぐヘッジファンドマネージャーですが、基本給は数千万円程度です。それでも十分な額ですが、彼らの報酬のほとんどは成果報酬となっています。

ヘッジファンドは四半期に1回投資家向けの報告会を開きます。四半期で出した運用成績を投資家の前で報告し、今後の運用方針の理解を求めたり、さらなる出資を求めたりします。好成績を収めていれば資金を集めやすいですし、投資家の理解も得られます。

しかし、好調な運用結果を出せていない場合、報告会の後に解約が殺到することになります。ファンドの解約が殺到し、投資家離れが起きるとその責任はヘッジファンドマネージャーが負うことになります。

ヘッジファンドマネージャーは成果報酬の割合が多いので、どれだけ好成績を残せたかというのが重要なのです。

その結果、成果報酬を得られないだけでなく、時には解雇となってしまう場合もあります。結果を出せないトレーダーやマネージャーが朝出社した時、自分の席がないということもあるのです。

2017年ランキング

昨年のヘッジファンドマネージャーの報酬ランキングです。

出典 Forbes

1位 マイケル・プラット(ブルークレスト・キャピタル・マネージャー) 20億ドル

2位 ジェームズ・シモンズ(ルネサンス・テクノロジーズ) 18億ドル

3位 デビッド・テッパー(アパルーサ・マネージメント) 15億ドル

4位 ケネス・グリフィン(シタデル) 14億ドル

5位 レイ・ダリオ(ブリッジウォーター・アソシエイツ) 9億ドル

5位 イスラエル・イングランド(ミレニアル・マネージメント) 9億ドル

高報酬を稼ぎ出すヘッジファンドマネージャーですが、近年は強気の株式相場に押され気味で、手数料を差し引いた2017年の平均リターンは8.5%。21.8%の平均リターンを叩き出したスタンダード・アンド・プアーズ500インデックスとは比較にならないものの、過去4年で最高水準を記録しています。

1位はマイケル・プラット氏率いる英投資会社ブルークレスト・キャピタル・マネージメント。かつて欧州有数のヘッジファンドだった同社は2015年12月、運用資産総額80億ドル(約9000億円)のうち70億ドルを顧客に返還すると発表。その後親族や従業員の個人資産のみを運用するファミリーオフィスに転じました 。この変更により柔軟な投資・従業員の採用・報酬支払ができるようになり、2016年は50%、2017年は54% と2年連続で好調な業績を上げ、フォーブスでのランキングで首位となりました。

2位は数学者でもあるジェームズ・シモンズ氏のルネサンス・テクノロジーズ。クオンツトレード(高度な数学的技術、あるいはコンピューターを用いて市場を分析・予測する計量分析)で有名です。数学や物理で博士号を持つスタッフを雇い、金融業界で働いた経験がある人間は雇わないといった特徴があります。2017年は自社のエクイティ・ファンドが14.5%のリターンを記録するなど、全体的に好パフォーマンスでした。シモンズ氏の報酬の大部分は1988年に設立し自身が担当・運用する、「メダリオン・ファンド」によるものです。

3位のデビッド・テッパー氏はゴールドマン・サックスのジャンク債トレーダーとして実績を上げ、1993年にアパルーサ・マネージメントを設立しました。経営難で大幅に価値が下がった会社の株式や社債を買い上げる戦略で知られています。2009年はリーマンショックやサブプライムローンで金融危機が起こる中、国有化懸念から大幅に値下がりしたシティグループやバンクオブアメリカといった銀行の株や債券を大量に取得しました。最終的には70億ドルもの利益を上げ、テッパー氏自身も40億ドルの報酬を得て2009年のランキング1位となりました。2017年のリターンは10〜14% 、報酬15億ドルで3位となりました。

日本市場に与える影響

45日ルール

ヘッジファンドの顧客は、資産預け入れ先に解約を申し出る場合、決算日の45日前までに申し出なければならないというルールがあります。好調なパフォーマンスをだしている時はあまり問題ありませんが、運用成績に不安がある場合、決算日45日前の期限が近づくにつれ、投資家から解約の申し出が相次ぐ可能性があります。そのためヘッジファンドマネージャーは、解約に伴い顧客に資産を返却する必要があるため、運用しているポジションを決済してあらかじめ現金を用意しておかなければならないのです。

ヘッジファンドは基本的に四半期決算です。ファンドごとに異なりますが、3月、6月、9月、12月末が多いといわれています。その45日前、つまり2月、5月、8月、11月の15日ごろにかけてファンドの解約に伴う売りがでやすいというのが注目される背景になっています。

日本の株式市場でもこの時期に日経225先物が特に材料もなく急落することがあります。

しかし、近年は株式ロングショートやマルチストラテジーなど一方向のポジションを持たないファンドが増えています。実際の解約というよりは45日ルールを利用した売り仕掛けに注意した方がいいでしょう。

まとめ

近年、ヘッジファンド全体ではパフォーマンスが落ちているといわれていますが、資産規模自体は拡大していますし、市場に与える影響もまだまだ大きいと思います。ただし、レバレッジをかけて大きく方向性を狙っているファンドというのは少数で、そういったファンドも分散投資してリスクを軽減させています。必要以上に恐れることはありませんが、どのような運用をしているのか、また市場にどのような影響を与えているのかを知っておくことは大事です。昨年、資産規模3億ドル程度と小さいものの、仮想通貨に投資するシルバー8パートナーズが770%ものリターンをだして運用成績1位となりました。絶対収益を目指すヘッジファンドは収益機会を常に求めています。これからもヘッジファンドへの資金流入は続くでしょう。