目次

学資保険はそもそもなんのためにある?

「学資保険って本当に必要なの?必要じゃないの?」

子供のための「保険」というテーマで考えたときに、親御さんが検討するべき保険はどのようなものが挙げられるでしょうか?生命保険?医療保険?どちらも検討するべき大事な保険だと言えます。

しかし、子供のためだけの保険という点から考えた時に、最も代表的な保険は「学資保険」が挙げられると言えます。なぜなら、学資保険に加入するには「子供」の存在が不可欠であり、子供がいないとそもそも加入することさえ出来ないからです。

子供のための学資保険として検討したい保険ではありますが、加入するか?しないのか?という点を考慮するために、押さえたいのは「学資保険の必要性」です。

通常の保険では「保障内容」が充実しているのに対して、学資保険では目立った保障内容が見られないものも少なくありません。そのような点から学資保険の必要性に疑問を感じている方も少なくないでしょう。

そんな中で

- 「なぜ、学資保険は存在するのか?」

- 「学資保険のメリットは?」

- 「学資保険のデメリットは?」

- 「他の資産運用ではだめなのか?」

という視点から「学資保険の必要性」というテーマを徹底的に掘り下げていきたいと思います。

まじはじめに「学資保険の目的」という部分にテーマを絞って、学資保険の存在意義についてご紹介していきます。

教育資金のため

そもそも、学資保険とは「何のために加入するもの」なのでしょうか?学資保険の加入する目的について一言でまとめると「教育資金」を貯蓄するためだと言えます。

教育資金ってどれくらい必要なの?

子供を育て上げるには、沢山のお金が必要になってくる訳ですが、最も大きな支出の1つに「教育」に対する費用が挙げられます。子供を育てるための費用(育児・食費・医療費・娯楽・その他)で、合計「1600万円以上」掛かると言われています。(平均的な試算です)

基本的な子供を育てるための費用が「1600万円(教育資金を除く)」なのに対して、子供の教育費は最大「1500万円」近く掛かってくる試算されています。

また、年収が400万円以下の世帯に関しては「年収の4割近くが教育費の負担になる」という試算も出ています。

どの段階から、どんな進路を選ぶのか?によっても大きく異なります。例えば、「中学から大学まで私立」という家庭と「中学から大学まで公立・国立」という家庭では、教育の費用が異なる事を予想するのは、想像に難しい事ではありません。そのため一概に、1500万円近い金額が掛かってくるとは言えませんが、どんな家庭でも「教育資金が大きな負担になる可能性は十分に高い」と言えます。

親の都合で可能性が閉ざされるリスク

教育資金に対して、かなりのお金が掛かってしまう事をご理解頂けたと思います。それでは、もしも「経済的な事情により進学できない」という事態になってしまった時に、どのようなリスクが考えられるのでしょうか?

そもそも、子供の可能性が閉ざされる(やりたい事、挑戦したい事が出来ない)事が既にリスクだと言えますが、当サイトのコンセプトでもある「お金」という観点から、進学出来ない場合のリスクを見ていきましょう。

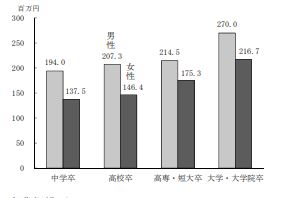

上記の表は、学歴別(男性)の生涯賃金の平均です。

- 中学卒業「1億9400万円」

- 高校卒業「2億700万円」

- 大学「2億7000万円」

上記のようにお金の観点から見た時に「中卒」と「高卒」・「大卒」の三者の間では、かなり差がある事が分かります。もちろん、あくまで「平均」の数字であってどのような学歴であっても、経済的成功を収めている方がいらっしゃるのは否定しません。

ただ、平均的に見た時に「大卒の方がお金を稼げやすい」というのは、データとして証明されており、学歴フィルターがまだまだ大きな存在感を放っている日本では、この状況が近い未来に変わる可能性は低いと言えます。

お金に限らず子供が「学びたい」「何かに挑戦したい」と感じた時、お金が原因で可能性が閉ざされてしまう事は、本当に残念な事です。そのため、親御さんとして「教育のお金のこと」はしっかりと考えておきたいトピックなのです。

計画的な貯蓄をするため

先程、教育資金の支出やリスクについてご紹介させて頂きました。この大きな負担に対して備える事が可能なのが「学資保険」なのです。

学資保険とは「一括」「年ごと」「月ごと」のような支払い期間で、保険料を支払っていきその保険料を「貯蓄」していく保険の事です。また、学資保険に加入する大きなメリットの1つとして「リターン」が返ってくるという特徴があります。

学資保険のリターンは「返戻率」によって求める事が可能で、例えば「200万円」の保険料を支払った場合に「210万円」のリターンが返ってきたというケースなら、返戻率は「105%」になります。貯蓄性が高い学資保険の「貯蓄型」に加入すると「返戻率 102%~110%」程度のリターンを期待する事が可能です。

また、保険料の支払いを月々や年ごとに分割で支払っていくケースが多いので「計画的に貯蓄」をする事が可能なのです。つまり、学資保険は教育資金のために「計画的・効率的」に貯蓄していく事が可能であり、教育資金の大きな負担を軽減するためには、検討しておきたい保険なのです。

学資保険のメリットは?

先程、学資保険の概要についてご紹介させて頂きました。学資保険の概要を知ったところで、この記事の本題である「学資保険の必要性」について迫っていきます。

「学資保険は必要なのか?」という疑問については、一言で答える事は出来ません。どんな保険にも共通して言える事ではありますが、どんな保険にも向いている人・向いていない人がいるからです。学資保険も例外ではなく、学資保険がおすすめ人・おすすめではない人が存在します。

学資保険が自分に向いているのか?という点をはっきりとさせるために「学資保険のメリット・デメリット」について詳しく解説していきます。

もしも、メリットが大きいなら「必要性あり」と言えますし、デメリットが大きく感じるなら「必要性なし」と言えます。ぜひ、ご自身に当てはめながら「このメリットは自分にとってどれほどの効果があるのか?」という点を意識しながら、読み進めてみてください!

しっかりと貯蓄出来る

「しっかりと貯蓄できる」というのが、最も大きな学資保険のメリットだと言えます。

なぜなら、学資保険は契約に沿って「保険料の請求」という形で、貯蓄を半強制的にしていく事になります。つまり、貯蓄していく事が苦手だと感じている方には大きなメリットになり得ます。

「100万円をいつから・いつまでに貯める」という計画を立てる事自体はそれほど難しくありません。無理ない範囲で、貯蓄の計画を立てる事が出来たら、その計画に沿って「貯蓄をし続ければ」いつかは目標を達成する事が可能です。

しかし、人間はコンピュータではないので、やはり「貯蓄をし続けていく」ということに対して、かなり大きなハードルがある事も確かです。もしも、予想外の出費が多くなる月があったら、貯蓄を先延ばしてしまうかもしれませんし、貯蓄の本来の目的を忘れてモチベーションが下がってしまう事もあるでしょう。

しかし、学資保険では保険料の「請求」という形で、貯蓄をしていく必要性がありますし、学資保険なので「教育資金のための貯蓄」というはっきりとした目的も定まっています。計画的な貯蓄や資産管理が苦手な方にとっては、学資保険は魅力的な貯蓄法になるでしょう。

無駄遣いが難しくなる

次に挙げられるメリットは「無駄遣いが難しくなる」という点です。ただ単に、貯蓄をするという選択をした時に「普通預金」や「定期預金」が選択肢として入ってくると思います。

しかし、上記のような貯蓄方法には「簡単に貯蓄を崩せてしまう」というデメリットがあるのです。「簡単に貯蓄を崩せる」というのは、お金の出し入れが容易であると言え、どこかメリットのように聞こえてしまいます。

ですが、無駄遣いも誘発してしまう可能性があります。例えば「貯蓄しようと決意したけど、結局貯蓄を崩してしまった」という経験はありませんか?このような「貯蓄への意志の弱さ」に対応できないのが、通常の貯蓄方法なのです。

この点から考えると学資保険は「解約しないと貯蓄を受け取れない」ですし、「解約すると損失が発生する可能性が高い」という2点から、かなり「貯蓄の切り崩しへのハードル」が高いものになっています。

はじめにご紹介した学資保険のメリットと被る部分ではありますが、「貯蓄をしていける自信がない」という方や「結局、無駄遣いで貯蓄を切り崩した」という経験をお持ちの方には、大きなメリットになると言えます。

安心感がある

最後にご紹介したい学資保険のメリットは「安心感がある」という点です。

安心感とは、学資保険に加入している事で計画的に貯蓄をしていける安心感と受け取る事も可能です。しかし、ここでご紹介する安心感とは「何が遭っても教育資金を確保できる」という安心感を指しています。

というのも、ほとんどの学資保険では、保険料を支払っていく親御さんが「死亡・重度の障害」などの「働いて保険料を支払っていけない」状態になった時に「保険料の支払いを免除」という条件が付いているものが、多いです。つまり、親御さんに何かあった時に、保険料を支払わなくても「保険金(教育資金)を確保できる」という特徴があるのです。

また、生命保険などの似通った保障が充実されている保険では、使用用途に対する制限はなく、教育資金や本来子供にとって必要のないものにお金が使用されるリスクが潜んでいます。

一方で、学資保険では予め保険金の支払いが「大学入学時」や「高校入学時から分割で支払い」という節目で、支払われるケースがほとんどなので、使用用途に関しても「必ず教育資金になる保険」とも言えます。

親御さんに何かあったとしても、学資保険があれば「教育資金は必ず用意される」というのは、学資保険のかなり大きなメリットであり、どんな人にも共通しているメリットとも言えます。

学資保険のデメリットは?

先程、学資保険のメリットについてご紹介させて頂きましたが「学資保険が必要なのか?」という部分を考えるには、デメリットについてもしっかりと理解しておく必要性があります。

なぜなら、保険の必要性を考える上で重要なのは「自分にとってメリット・デメリットのどちらが大きいのか?」という部分を、考える事で「学資保険の必要性」がはっきりとするからです。

先程、ご紹介した「メリット」と、これからご紹介する「デメリット」を天秤に掛けて、メリット・デメリットのどちらが大きのか?を、考慮しながら読み進めてください!

低いリターン

まず、はじめに挙げられる学資保険のデメリットは「低いリターン」という点です。

もちろん、どんな学資保険を選択するのか?という点にもよりますが、保障型や支払い方法・保険金までの受け取り期間などが上手くマッチしないと、貯蓄型のものでも返戻率が「90%台」になってしまう事が少なくありません。

つまり、学資保険に加入して「損」をしてしまう可能性があるという事です。返戻率は保険や支払い方法などで、アップさせる事が可能ですが、アップさせる事が出来るというのは返戻率が「ダウンしてしまう可能性」というリスクが潜んでいる事を、押さえておきましょう。

保障型と貯蓄型の違い・支払い方法などについては、以下の記事で解説しています。

計画的に貯蓄できる人

計画的に貯蓄が可能な方にとっても、学資保険はデメリットが大きくなる保険だと言えます。というのも、学資保険以外でも「貯蓄さえしっかりと出来る」方にとっては、様々な選択肢があります。

普通に貯蓄していくのもありかもしれませんし、外貨預金をして大きなリターンを狙うのも選択肢としては入ってくるでしょう。

様々な貯蓄方法の中には「学資保険よりも大きなリターン」を、可能に出来るものが少なくありません。つまり、貯蓄が出来る方にとっては、他の貯蓄方法と比べた時に「リターンが少ない貯蓄方法」になってしまうのです。

学資保険に加入しておけば、教育資金を必ず確保出来るというメリットはありますが、貯蓄をしっかりと行える方にはデメリットが目立ってしまう保険になってしまうでしょう。

他の資産運用を行っている人

他の資産運用を既に行っている・これから行う方にとっても、大きなデメリットになると言えます。学資保険は子供が0歳~6歳までに、加入する事が一般的ですが、保険金の支払いを受ける事が出来るのは「16歳~22歳」程度の年齢が一般的です。

つまり、学資保険では資産運用を行う上で、不可欠な資金を「十数年」保険会社に預けたとしても、返戻率を最大でも「110%」程度しか期待できません。一方で、資産運用ならレバレッジで資金効率を上げる事が可能だったり、リターンを年率「1%~5%」ほど狙えるものも少なくありません。

もちろん、学資保険は「ただ」保険料を支払うだけで、リターンが返ってくるのに対して、資産運用は自ら資産を運用していかないといけないので、別途リスク・手間が掛かってきますが、既に資産運用で安定的な運用に成功している方にとっては、デメリットが目立つ保険だと思います。

他の貯蓄方法も検討したほうが良い?

先程、学資保険のデメリットとして出てきた「他の貯蓄法」という選択肢。学資保険以外の貯蓄法には様々な種類がありますが、その中には「学資保険よりもリターンが大きい」貯蓄法があります。

なので、学資保険のデメリットが大きく感じた方は「学資保険以外の貯蓄法」を理解して、貯蓄法として学資保険を選択するべきか?という点をはっきりさせていきましょう。

普通に貯金する

「銀行預金に普通に貯金する」というのは、貯蓄法の一つとしてありなのでしょうか?場合によっては「あり」だと言えます。というのも、現在メガバンの普通預金の金利は「0.001%」となっています。つまり、100万円を預けたとしても「10円」のリターンしか期待出来ないのです。

このような金利だと、学資保険の方が貯蓄の効率性が高いので、あまり貯蓄していく上でのメリットは大きくありません。何故なら学資保険を利用せず、自ら貯蓄していくメリットは「貯蓄の効率性」にあると言えるからです。

しかし、楽天銀行やイオン銀行では、メガバンクの金利と比較した時に100倍を超える「0.12%」の金利を提供している普通預金口座があります。

メガバン以外への預金は抵抗を感じるかも知れませんが、預金保険制度というものがあります。この制度では、もしも銀行が何らかの事情(破産など)によって、預金を引き出せないような事態でも「1000万円」までの預金は保証されています。つまり、どんな銀行でも「1000万円まで」なら、預金は保証されているという事です。

そのため、ただ普通預金をするなら、金利の高い「楽天銀行」や「イオン銀行」の方がお得だと言えるでしょう。

定期預金に入れる

「定期預金に入れる」方が普通預金に貯金するよりも、貯蓄の選択肢として優秀だと言えます。普通預金だと高いものでも、金利は「0.12%」ですが、定期預金なら高いものだと「オリックス銀行 0.25%」というものもあります。

楽天銀行やイオン銀行の普通預金の2倍、メガバンと比較すると「250倍」の金利を受け取る事が可能なので、かなりオトクな貯蓄方法だと言えるでしょう。

定期預金の期間は半年~数年というものが多く、定期預金の解約には手続き必要になるものもあるので、貯蓄を切り崩すまでのハードルが高いというメリットがあります(無駄遣いがしにくい)。普通預金よりも定期預金のほうが貯蓄方法として優秀だと言えます。

資産運用をする

「資産運用を行う」というのが、最も自ら貯蓄を貯めていく手法として優秀かもしれません。なぜなら、貯蓄方法として上記した「普通預金」と「定期預金」の金利だと、場合によっては「学資保険のリターンが大きい」というケースも起こりがちだからです。

資産運用とは、資産(不動産、お金、債券、株式など)を運用することで、利益(リターン)を出していく事です。

例えば、引退してマイホームから賃貸に住まいを変えるというケースがあったとします。ただ、売却してしまうと「売却益」しか懐には入りません。しかし、もしも「マイホーム(資産)を貸し出して利益を出す」事が可能であれば、貸し出す(運用)事でインカムゲインを得る事が可能です。

このように、元から持っている資産だったり、資産を新たに購入して「資産に働いてもらう」のが、資産運用の概念です。どれだけのリスクを取って、どんな資産運用を行うのか?によっても異なりますが、一例として都内の不動産投資では「3%~5%」が、年間の平均的なリターンになっています。

もしも、200万円を3%で十年間運用すると、60万円のリターンが返ってくることになるので、学資保険よりもかなり大きなリターンが期待出来ると言えます。

手間やリスクなど、様々なデメリットも考えられますが、貯蓄の効率性にあげたい!と考えるなら「資産運用」が最も優秀な貯蓄方法です。

資産運用については下の記事をチェックしてみてください!

難しいなら学資保険の必要性が大きい

上記のような貯蓄法や資産運用が難しいように感じるなら「学資保険の必要性が高い」と言えます。また、資産運用を行っている方でも、自ら貯蓄していく自信がある方でも「教育資金が必ず保証される」というメリットは、かなり魅力的だと言えるでしょう。

もし、親御さんに何かあった時に「教育資金が確保できる」というのは、親としてはかなりの安心感があると思います。また、普通預金と比較した場合に関しては「学資保険の方が貯蓄性が高い」ケースもあるので、一概に学資保険が貯蓄方法として、劣っているものだとは言えません。

「資産運用」を活用した貯蓄方法のような高いリターンも魅力的ではありますが、「安心感を買う」という認識で学資保険に加入するという選択肢もあると思います。

まとめ

学資保険はそもそもなんのためにあるのか?

- 大きな負担になる可能性の高い教育資金の貯蓄のため

- 計画的な貯蓄を行うため

学資保険のメリットは?

- 計画的な貯蓄が可能

- 無駄遣いが難しくなる

- 教育資金を確保出来るという安心感

学資保険のデメリットは?

- 低いリターン

- 計画的な貯蓄が可能な方にとってはデメリットが大きい

- 資産運用を行っている方も

どんな貯蓄法が検討できる?

- 普通に預金する

- 定期預金を活用する

- 資産運用で効率的に貯蓄する

通常の保険は、何かあった時のために「保障」を掛けるためのものです。一方で、学資保険は「将来的に訪れる可能性の高いリスク」に対して、保険料を支払うものです。

何かあった時の不安から医療保険やがん保険、生命保険などの前者のリスクに対する保険をどうしても重要視してしまいがちですが、学資保険が保障する対象は「訪れる可能性が高いリスク」であり、本来はこちらもしっかりと考えておきたいトピックなのです。

学資保険の必要性は人それぞれですが、教育資金について備えて置く必要があるのは、お子さんのいる家庭全体に言える事です。この機会に、将来的な負担に対してしっかりと考えるきっかけになると良いと思います。