世界から見た日本の生命保険

まず初めに、世界の生命保険と比べて日本の生命保険はどういう位置を占めているのか、ということを見ていきたいと思います。世界的な再保険会社であるスイス・リー社発行の機関誌によると、損害保険の市場規模は2016年の世界147国と地域の合計で約229兆円(元受収入保険料/1ドル108.47円)となっており、米国が約86兆円と全体の37.5%を占める損害保険大国となっています。

第2位が中国で約22兆円、世界市場から見た占有率9.6%。第3位がドイツで約13兆円、占有率は5.7%となっています。それに続くのが日本で、約12兆円、占有率は5.5%となっています。上位4カ国で世界全体の収入保険料の実に半分以上を占めています。そして、1998年のマーケットシェアを比べてみると次のような特徴が見えてきます。

- トップを占める会社は、ほとんどがグローバルな会社で、軒並みシェアを伸ばしている。

- 日本の大手4社は軒並みシェアを落としていること。

日本でのグローバルで優良な企業といえば、トヨタやキャノン、ソニーなどを連想するでしょう。これらの会社は日本国内よりも海外でより大きな売り上げを出していることはよく知られていると思います。ITやLOTの対等でより世界の経済がグローバリゼーションという大きな流れに向かっている現在、グローバルな展開を行わない企業は世界のランキングと比べてみると、どうしても一歩劣ってしまいます。我が国の生命保険の問題点の一つとしては、積極的に海外展開をしなかった、ということがあげられると思います。

日本が生命保険大国になった理由

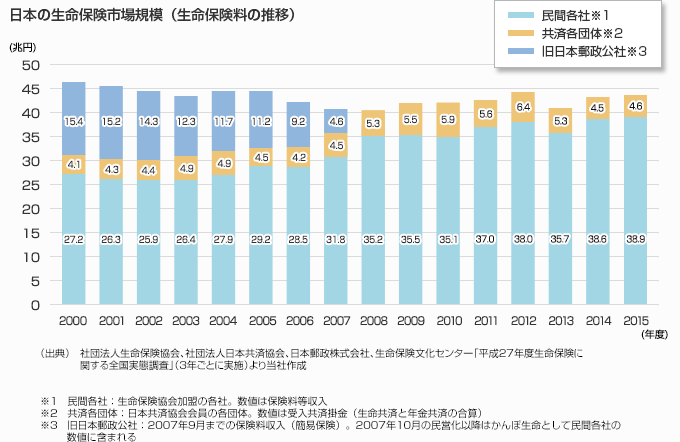

図を見てください。これは日本の生命保険料の推移を表したものです。共済や各民間保険を合わせた生命保険産業の年間売り上げは、2015年度で、約44兆円あることがわかりました。日本は現在、アメリカ、イギリス、中国に次ぐ世界第4位の生命保険大国です。アメリカの生命保険料は約60兆円ですが、日本の人口はアメリカの半分くらいであることや、アメリカでは投資が盛んで、投資型商品が多いことなどを考えると、日本が世界一の生命保険大国であると言っても過言ではないでしょう。

このように、国内市場が巨大過ぎることが、海外進出を遅らせた大きな要因だと考えられます。国内の市場で売上が十分取れれば、わざわざリスクをとって海外に進出する必要はないと考えるのは、自然な流れです。

しかし今、日本は急激な少子高齢化に向かっています。2050年には人口が半分になると言う人もいます。生命保険は人に保険を売る商売です。人口が半減すれば、保険料も半減すると考えていいでしょう。各生命保険会社はこのような危機にどうやって対処していくのでしょうか。

日本の生命保険の問題点

日本の生命保険は、業界が一社専属の女性セールスマンから成る販売網を築き上げて、そして、その販売網を維持することが企業の目的になってしまったこと。さらにそこから変化しなかったこと、これらが日本の生命保険の問題点と考えます。もう少し詳しく紹介します。

- 商品が複雑になり、消費者が理解できなくなってしまったこと

- 保険料が高額になってしまったこと

- 販売元が限定されてしまい、保険の比較情報が発達しなかったこと

- 保険セールスマンが難解な商品の説明をできなくなってしまったこと

- 契約することを優先しすぎて、保険料不払いなどの問題が発生してしまったこと

などが挙げられます。これらの問題は、既存のビジネスモデルから変化せずに、このビジネスモデルを守り続けることが企業の目的であるとすると、全て納得ができます。いつの間にか、日本の生命保険業界は、生命保険が消費者のものであることを忘れてしまったのではないでしょうか。

実質世界一の生命保険大国となった日本では、確かに多くの人が生命保険の恩恵に預かってきました。しかし、社会構造が変化した現在において、旧来のビジネスモデルに固執することは、生命保険が消費者のものである、という本来の目的から大きく遠ざかることになってはいないでしょうか。強力な販売網は、消費者に確実に生命保険を届けるための手段であったはず。ですが、現在はこれが目的になってしまっているのではないでしょうか。

保険料はどうやって計算されるのか

生命保険を理解するための最大のカギは、保険料の構造を知ることです。つまり、生命保険の保険料はどうやって決められているのかということです。ここでは生命保険の代表的商品である、死亡保険で説明をしたいと思います。

政府が5年に一回、各家庭の構成などを調査する国勢調査というものがあります。日本に住んでいる人を全員、一人ひとり調べるのですから、これ以上正確な統計はないでしょう。この国勢調査をもとに様々な分析資料が政府から公表されているのですが、その一つに国民生命表というのがあります。その中に男女年齢別の死亡表という数値が載っています。この表にある死亡率とは、向こう1年間に人が亡くなる確率のことです。

この死亡率を利用して、1000万円の死亡保険を10万人の人に販売する生命保険会社があったと仮定してみます。この生命保険会社がいくらの保険金を払うことになるのか計算します。亡くなられる人は223人ですから、223人×1,000万円で22億3000万円の保険金を支払うことになります。生命保険会社は少なくとも、この分の保険料をもらわないと経営が成り立たず、倒産してしまいます。10万人の人に保険料を均等に負担してもらうとすると、一人当たり、22億3000万円÷10万人で2万2300円ということになります。これが、45歳男性の場合の保険料です。

この死亡率は、基本的に年齢を重ねるほど上がっていきます。それに伴って、保険料も年々上がっていくわけで、60歳の生命保険料は30歳の5倍以上にもなります。年齢が上がれば上がるほど死亡率が上がるという事実をそのまま反映させていることから、毎年増える保険料を自然保険料と言います。

自然保険料は毎年高くなりますので、高齢になればなるほどに家計の負担も大きくなり、一般家庭にとってはかなり苦しくなるでしょう。そこで、例えば50歳の保険料と60歳の保険料を平準化して、10年間均一の生命保険を作り出せば、家計の負担も軽減され計画的な支払いが可能となります。こうして作られた保険料を自然保険料に対して、平準保険料と言います。

次は、平準保険料の計算方法をみていきましょう。筆者は毎年ブルゴーニュワインを注文しているので、それを例に説明していきたいと思います。例えば、毎年一定の時期にワインを注文するとします。値段は毎年同じという設定です。この場合は毎年の料金は同じですから、それをそのまま毎年の料金にすればいいのです。ワインの価格が1万円なら、毎年の支払いも1万円です。

次は、ワインの価格が毎年変動する場合です。出来の良い年と悪い年では価格が違います。ここではわかりやすくするために毎年1000円ずつ値上がりしていくことにしましょう。ワインの価格は1年目が1万円、2年目が1万1000円、3年目が1万2000円と上がっていき、10年目には、1万9000円になりますから、10年間の平均をとると1万4500円になります。

では、この10年間の毎年の料金の契約を単純に1万4500円に設定してもいいでしょうか? もう少し詳しくみていきましょう。1年目にワインの卸業者は1万4500円の収入がありますが、ワインの価格は1万円なので4500円が余分になります。当然、将来ワインの価格が高騰したときのために貯蓄しておかなければなりません。この貯蓄している部分を保険料積立金と言います。

この4500円を銀行に預けて2%の利息がついたとしましょう。すると90円の利息が得られます。2年目も同じように計算すると160円、1年目と合わせると累計250円の利息を得ることができます。このように計算していくと、複利の効果は絶大で10年間で1823円の利息が得られます。

この利息のおかげで、毎年の料金が1823円を10年で割って、毎年約182円ディスカウントできる計算になります。つまり、毎年積み立てる料金1万4500円が1万4318円になるということです。今回は金利2%で計算しましたが、金利が高くなれば、さらに複利効果を期待できます。金利が高くなればなるほどディスカウント幅が大きくなり、毎年の積立金を抑えることができます。生命保険料は金利が高くなればなるほど安くなるのです。

平準保険料の場合もこれとほぼ同じ計算になります。10万人の30歳男性に1000万円の死亡保障を10年間提供した場合です。最初の1年間の保険金支払い金額は、死亡率が0.00074%なので7億4000万円、2年目は31歳になりますので、死亡率が上がって0,00076%になり、30歳で74人が死亡する計算なので、(10万−74)×1000万円で7億5943万円という風に計算していきます。死亡した人数の分だけ、当初は10万人だった保険料を分担する人数が減っていくのが先ほどのワインの話との違いです。

こうして、10年間の保険料を計算してみると、保険金支払い総額は約97億円となります。これを賄うために必要な保険料は9550円。ワインの時と同じように、はじめのうちは保険料収入が保険金支払額を上回り、それを運用することで利息収入が得られます。たとえば利率2%で運用したとすると、10年間で複利効果を含めて約2億円になります。

利息の計算が入りますので実際はもう少し複雑になりますが、保険金の支払い財源を多くの加入者の生命保険料で分担するというのは1年満期の保険と変わりません。現実の生命保険では、保険料の支払いが免除になる人や、途中で解約する人もいますので、それらを考慮してそれぞれの収支項目を利率で現価計算して調整します。そのためかなり計算が複雑になりますが、根幹部分は今回説明したもので十分な知識になります。以上が死亡保険の保険料算出プロセスです。

現実の保険料の吟味の仕方

これまで理屈の面から生命保険の算出方法を述べてきました。生命保険に入る、生命保険を買うという言葉を分解すると、生命保険会社が万が一の場合に死亡保険金などの保険金や入院給付金を支払い、加入者である保険契約者がそれに対して生命保険料を支払うという関係ができると思います。

ここでの問題点は生命保険会社が支払う保険金と加入者が支払う保険料がバランスよく設定されているかどうかという点についてです。割安に設定されていれば消費者にとってお得な生命保険ということになりますし、逆に割高に設定されていれば生命保険会社は儲かるが、加入者にとっては入ってはいけない生命保険ということになります。割高か割安か、それさえわかれば生命保険を選ぶのは簡単なのですが、実際にはそう上手くはいきません。

生命保険などの保険商品は加入案内書やパンフレットに細く断り書きが書いてあったり、申込書にもついてもかなり多くの書類を書かされたりするので、生命保険料は法律で厳しく決められていて生命保険会社の経営方針に左右されたりしないように思われがちになってはいませんか。同じような内容の保険商品でも安い会社と高い会社では保険料に2倍近くの差があるのです。したがって、賢い消費者になるには自分の入っている生命保険は高いのか安いのかをしっかりと吟味して、お得な生命保険に加入するべきなのです。

では、生命保険料はどのような観点から見て、お得かどうかを判断すれば良いのでしょうか。生命保険の料金が死亡時に払われる保険金の死亡保障だけならわかりやすいのですが、生命保険には様々な特約や付加的な給付があり、これが問題を分かりづらくしているのです。

例えば、入院したときに1日あたり1万円が支給される入院特約、退院後に通院したときに支払われる通院特約、またはガンや心筋梗塞などの重大な疾病と診断された時に保険金が支払われる疾病特約など、様々な特約が付加されています。加入するときについでにと深く考えずに決めてしまっているかもしれませんが、ここで冷静になって吟味することが肝心です。生命保険の料金の詳細を見てみると主契約の保険料と特約の保険料が別建てで明記されていますので、ぜひ分解してみることをおすすめします。

分解した後は、主契約部分、特約部分ごとに吟味をすることです。主契約は死亡保険が中核になっていることが多いようです。死亡保険料がお得かどうかは死亡保険の代表である定期死亡保険を基準として、保険料比較サイトなどを利用し吟味すると良いでしょう。

特約部分については、医療保険が中心になっているようです。医療保険に関しては本当に様々な種類があり、吟味するのが難しいのですが、給付の中核を占めている入院日額の給付金額を見て、これを基準として検索することが良さそうです。

生命保険会社の収益構造について

生命保険会社における生命保険料の算出は、様々な数学的仮設に基づいて作られた予測の上に成り立っているということが今までの説明でお分かりいただけたと思います。どれくらいの保険金の支払いがあるかという死亡率についての前提、利息収入がどれくらいあるかといった予定利率の予想、そしてどれくらいの経費がかかるかといった予定事業率、生命保険料の算出は主にこの3つの前提からなっています。

あくまでこれらは予想なので、実際の支払い保険金額などが予定より上回った時は損失が生じ、予定より下回った時は利益が生じます。予定利率や予定事業率も同じような構造です。ただ、コストを見積もって料金を決めるのは何も生命保険会社独自のものではありません。例えば自動車メーカーでも生産ラインごとの稼働率を見積もって、コストの見積もりも出しています。

生命保険会社の収益構造で特別なことは2点あります。1つは、死亡差益によるほぼ確実な収入があることです。死亡率は99%の確率で予定内に収まり、利益が出るように設定されています。保険会社から見れば、危険差益は生じて当然という構造にあります。

2つ目は、経費については逆の構造にあります。というのは生命保険料は毎年同額であるのに対し、経費の方は初年度に入ってくる付加保険料では到底まかないきれないからです。結果的に後年度の付加保険料で最初に出た損失を補填していくことになります。