目次

結婚する際や家族が増えた際に保険を見直すことは、割と多くの人がやっているでしょう。そこで問題になるテーマが

- 結婚を機に、妻が専業主婦になる場合、生命保険は必要なのか?

- 今、専業主婦で子育てに専念するつもりだけど、生命保険は入らないといけないのか?

です。しかし、筆者から言わせてもらえば、生命保険より医療保険やがん保険のほうが必要性が高いでしょう。今回は、その理由を解説します。

専業主婦の生命保険加入事情は?

そもそも、生命保険に入っている専業主婦はどれだけいるのでしょうか?データから検証してみましょう。

7割は超えている

こちらは、公益財団法人生命保険文化センターがまとめた夫婦2人の就労形態別の生命保険の加入率に関するデータです。

| 夫婦の就労状況/加入形態 | 夫の加入率 | 妻の加入率 | 夫婦ともに加入 |

|---|---|---|---|

| 夫就労・妻無職 | 90.1% | 78.6% | 77.6% |

| 共働き(妻はパート・派遣) | 92.4% | 83.8% | 81.9% |

| 共働き(妻はフルタイム) | 90.4% | 83.5% | 82.0% |

出典:公益財団法人生命保険文化センター「平成30年度『生命保険に関する全国実態調査』」

専業主婦の場合「夫就労・妻無職」となりますが、それでも「妻の加入率」が78.6%、「夫婦ともに加入」が77.6%と、7割は軽く上回っている結果になりました。

「保障が足りない」と思う人は結構いる

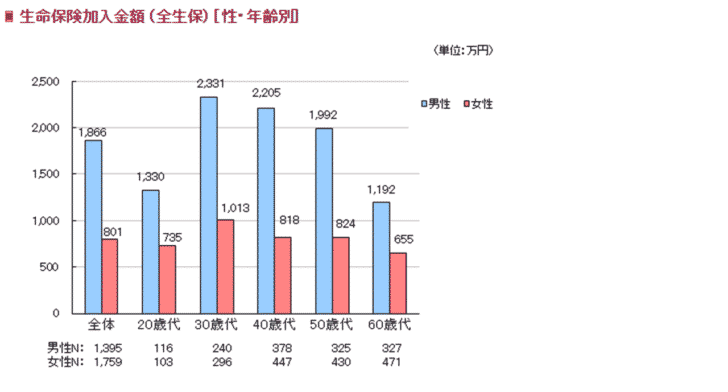

生命保険の加入金額についても見てみましょう。以下のグラフからもわかるように、生命保険の加入金額については

- 女性より男性のほうが高い

- 30歳代でピークに達し、その後はだんだんと下がっていく

- 女性の平均額は1,000万円以下

という傾向が指摘できます。

出典:生命保険の加入金額はいくらくらい?|公益財団法人 生命保険文化センター

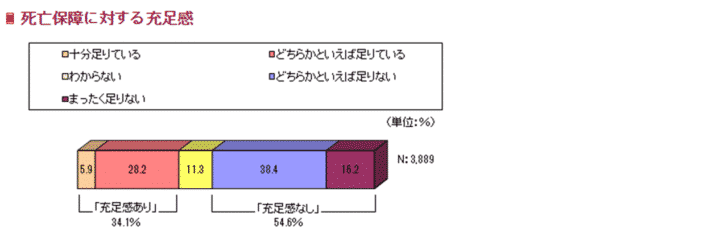

しかし、生命保険に入ることをはじめとした「いざという場合の準備」について「何かが足りない」と思っている人は意外にいるようです。同じく生命保険文化センターがまとめたところによれば、万が一の際の私的準備に、公的保障・企業保障をあわせた経済的準備の充足感を尋ねたところ「充足感あり=大丈夫だと思う」と答えた人は、全体の34.1%だったのに対し、「充足感なし=足りないかもしれない」と答えた人は、全体の54.6%にも達したのです。

出典:生命保険の加入金額はいくらくらい?|公益財団法人 生命保険文化センター

保険は決して安い買い物ではない以上、加入するからには今の自分や家族に本当に必要な保障を無理なく払い続けられる保険料で受けられる保険を選ぶことが何よりも大事です。裏を返せば「不要な保険に入らないこと」が、充足感を得る上で必要であるのを覚えておきましょう。

専業主婦に高額な生命保険が必要ないただ1つの理由

前置きが長くなりましたが、専業主婦にとって、生命保険は必ずしも必須ではないというのが、筆者の意見です。その理由について解説しましょう。

1.生計を支えているわけではない

ただ1つと言っても過言ではないその理由とは

ということです。本来、生命保険は「被保険者が死亡した場合、遺された家族の生活費を確保し、その後の生活に困ることがないように」するための保険です。そのため、もともと外で働いているわけでもなく、生活費を出しているわけでもない専業主婦が死亡したとしても、家族全体の収入に及ぼす影響はごくわずかと考えられます。

頼れる家族や友人がいない場合は生命保険も必要かも

しかし、子どもがまだ小さい(目安としては小学校低学年程度まで)場合は、やや事情が異なります。やはり、自分の身の回りの世話をすべてこなすのは難しいはずです。夫は外で働いて生活費を確保しないといけない以上、昼間に家事や育児をしてくれる人を手配する必要があります。

もちろん、家族や友人など、周囲の人が協力を申し出てくれたなら、相手の負担にならない程度に頼るのは問題ありません。しかし、いつも頼めるわけではない、ということを想定し、

家事代行やベビーシッターを頼むことも視野に入れておいたほうがよさそうです。

専業主婦に医療保険・がん保険が必要な2つの理由

筆者は「専業主婦に生命保険は必須ではない」と書きましたが、医療保険やがん保険はむしろ必要と考えています。その理由について

- 医療費以外の部分で経費がかかるから

- 小さい子どもがいるなら手もお金もかかるから

の2つを解説しましょう。

1.医療費以外の部分で経費がかかるから

そもそも、日本の場合は国民皆保険といって、原則として国民全員が何らかの公的医療保険に入る必要があります。この仕組みがあるおかげで、公的医療保険の範囲内での治療であれば、実際にかかった費用の3割を自己負担すればいいことになっています。

さらに、1ヶ月にかかった公的医療保険の範囲内の治療に関する費用が一定の上限額を超えた場合は、高額療養費制度により上回った部分については、自己負担が免除されます。

一定の限度額は、専業主婦の場合は夫の収入によって決められます。

70歳未満の場合、以下のように設定されているので、自分が入院した場合の上限額はいくらになるか計算しておきましょう。

| 所得区分 | 外来・入院(世帯ごと) | 多数回該当の場合 |

|---|---|---|

| 年収約1,160万円以上 | 252,600円+(医療費-842,000円)×1% | 140,100円 |

| 年収約770~約1,160万円 | 167,400円+(医療費-558,000円)×1% | 93,000円 |

| 年収約370~約770万円 | 80,100円+(医療費-267,000円)×1% | 44,400円 |

| ~年収約370万円 | 57,600円 | 44,400円 |

| 住民税非課税 | 35,400円 | 24,600円 |

なお、多数回該当とは、直近の12カ月間に同一世帯ですでに3回以上高額療養費の支給を受けている場合に、4回目からは自己負担限度額が引き下がる制度のことです。

医療費以外にも出さないといけないものがある

しかし、問題になるのは「入院する病気ともなると、医療費以外の経費がかかる」ということです。考えられるものとして、以下の費用が考えられます。

| 入院基本料 | 医師の診察、看護師の看護、室料や寝具代などをすべて含んだ費用のこと。病棟の種類、看護師の人員配置によっても差が出るケースがある。 |

|---|---|

| 食事代 | 入院基本料とは別に請求される。「1食あたり〇〇円」というように算定されるが、肝臓病・糖尿病など、病状に応じた特別食になるケースでは、やや割高になる。 |

| 差額ベッド代 | いわゆる大部屋ではなく、2人部屋や個室を希望した場合に発生。なお、あくまで「患者の希望によって利用した場合に請求されるもの」であるため、治療上の都合や病棟管理の都合で2人部屋や個室が割り当てられた場合は、払う必要がない。 |

| その他の費用 | パジャマ、洗面道具などの身の回り品や、テレビカード、飲み物などの雑費が発生する。 |

| 家族の移動にかかる経費 | 入院する場合、家族がお見舞いに行ったり、洗濯の手伝いをしなくてはいけない。移動にかかるタクシー代、電車代、ガソリン代も考慮すべき。 |

2.小さい子どもがいるなら手もお金もかかるから

子どもがいる場合、すでに小学校高学年や中学生など、自分の身の回りのことはある程度できる年齢になっていたならともかく、そうでない場合、専業主婦が入院している間の家事や育児をどうやって回していくかも問題になります。

夫が介護休暇を取るという選択肢もありますが、企業側からすると、生産性が低下するというデメリットも含むため、なかなか調整がうまくいかないこともあるかもしれません。

妻もしくは夫の両親・兄弟姉妹と同居していたり、近くに住んでいたりするなら、家事や育児を分担してもらうことも可能でしょう。親しい友達がいれば、協力を申し出てくれるかもしれません。

しかし、たとえ頼れたとしても毎日お願いするのは現実的に厳しいし、そもそも家族が遠方に住んでいたり、兄弟姉妹がいなかったりするなどのケースで、頼れないこともあり得ます。そうなった場合、家事代行サービスやベビーシッターを頼み、日々の生活を成り立たせていく必要があります。どれぐらい料金がかかるのか、考えてみましょう。

公益社団法人 日本看護家政紹介事業協会が「家事支援サービス分野における求人・求職条件等調査報告書」でまとめたところによれば、都内の家政婦紹介所における1時間当たりの家事代行サービスの利用代金の平均は、1,682円とのことでした。

出典:公益社団法人 日本看護家政紹介事業協会「家事支援サービス分野における求人・求職条件等調査 報告書」

計算しやすくするために、時給1,700円として考え、1日7時間、週に5回頼んだ場合、1ヶ月で費用がいくらかかるか計算してみました。

実際のところ、どんな家事代行サービスやベビーシッターを頼むか、また、どのくらいの頻度で頼むかかかる費用は千差万別なため、ここで提示する料金例は一例でしかありません。

専業主婦の医療保険・がん保険の選び方

最後に、専業主婦の医療保険・がん保険の選び方について、コツとなるアドバイスとして

- どの程度の入院であれば貯蓄で賄えそうかを考える

- 貯蓄が十分ならがん保険だけに入るのも1つの選択

の2つを解説しましょう。

1.どの程度の入院であれば貯蓄で賄えそうかを考える

という人もいますが、実際のところ、病気になったらいくらかかるのか、考えてみましょう。

公益財団法人生命保険文化センターがまとめた「生活保障に関する調査」によれば、直近の入院時の自己負担費用の合計額の平均は、以下のようになりました。

| 入院期間 | 金額 |

|---|---|

| 5日未満 | 10.1万円 |

| 5~7日 | 15.6万円 |

| 8~14日 | 21.0万円 |

| 15~30日 | 28.5万円 |

| 31~60日 | 34.6万円 |

| 61日以上 | 60.9万円 |

| 全体 | 20.8万円 |

出典:公益財団法人生命保険文化センター「生活保障に関する調査」

2.貯蓄が十分なら自由診療もカバーするがん保険だけに入るのも1つの選択

一方

という人でも、入るかどうかを検討したほうがいいのが、自由診療もカバーするがん保険です。他の病気にはあまりない、がんならではの特殊な事情として

ことでしょう。

先ほど紹介した高額医療費制度は、もちろんがんの治療に伴って生じた公的医療保険の適用を受けられる医療費についても利用できます。しかし、公的医療保険が適用される標準治療を一通り試しても効果が出なかったり、後々になって再発したりした場合は

- 国内では未承認の抗がん剤を試す

- 陽子線治療、重量子線治療を試す

など、公的医療保険ではカバーできない治療法を試すことも視野に入ってくるでしょう。

なお、公的医療保険の適用対象とはなっていないものの、高度な技術を用いた治療であるとして、厚生労働大臣から承認を受けた治療法を先進医療といいます。そして、先進医療として認められた治療法であれば、「治療の利便性の向上」といった観点から、保険診療(公的医療保険の適用となる通常の治療)と併用することが可能です。

つまり

- 先進医療にあたる部分の医療費:自己負担

- 保険診療にあたる部分の医療費:公的医療保険の適用が受けられるので3割負担。高額療養費制度の対象にもなる

ということです。

ここで、注意すべきなのは、先進医療として認められている治療法であっても、厚生労働省が指定した医療機関で受けた場合にしか、先進医療としての扱いを受けられないということです。

未承認の抗がん剤を使うと、どれくらいかかる?

ここで、国内で未承認(日本ではその病気の治療に使うことが認められていないが、海外では認められているということ)の抗がん剤を使った場合

- 全額自己負担の場合

- 先進医療として扱いを受けられた場合(混合診療)

- その後承認され、公的医療保険の適用が受けられるようになった場合

とで、どれだけ費用が違うのかを見てみましょう。

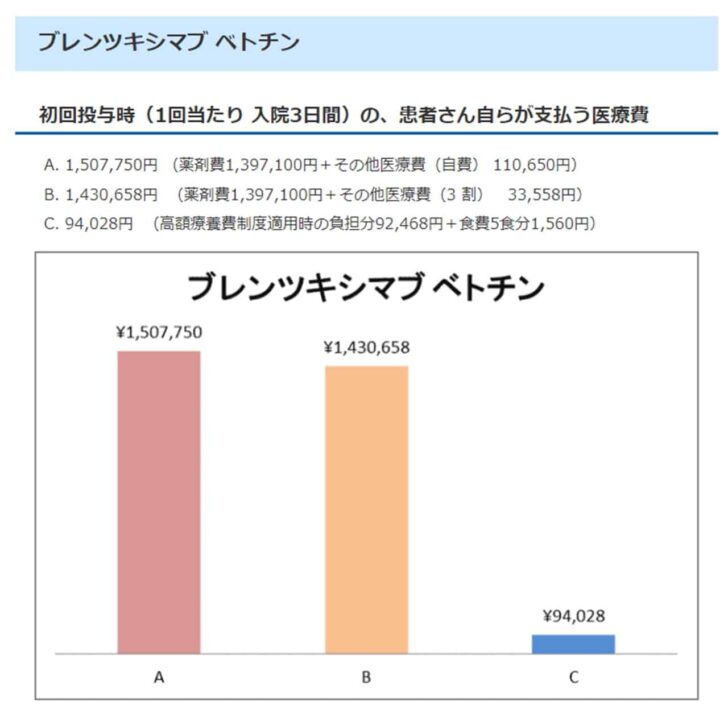

現在はホジキンリンパ腫、未分化大細胞リンパ腫の治療薬の1つとして認めたられている薬剤の1つに、ブレンツキシマブ ベドチンがあります。国内では2014年1月に承認されましたが、承認されていない時期から、治療法の1つとして選択肢に上がっていました。国立がん研究センターのモデルケースによれば

- A:全額自己負担の場合

- B:先進医療として扱いを受けられた場合(混合診療)

- C:その後承認され、公的医療保険の適用が受けられるようになった場合

の医療費は、以下のようになります。

出典:過去の未承認薬を用いた場合の、患者さん自らが支払う医療費(モデルケース)|国立がん研究センター

もちろん、これはあくまで一例です。実際に使われる抗がん剤は、治療しようとする病気によっても異なる上に、実際は医師の同意を得た上で、患者(の家族)が個人輸入して調達することになります。そのため、実際にかかる費用が全く読めないのも事実です。

一般的ながん保険は、あくまで公的医療保険の対象となる治療を受けることを前提として、商品が設計されています。

しかし、近年では自由診療も含め、がんの治療にかかった医療費を幅広く保障するタイプのがん保険も出現しています。セコム損保の「自由診療保険 メディコム」は、公的医療保険の対象となる治療費はもちろん、先進医療や自由診療扱いの治療費についても保障が受けられるがん保険です。