目次

というように、働けない(就労不可能)ほどではないものの、持病があって継続的に治療を受けている人にとっては「住宅ローンをどうするか」が悩みの種であるはずです。理由はあとで詳しく解説しますが

持病があると住宅ローンの審査に通らない

という噂が広く伝わっているのが、その原因の1つでしょう。そこで今回の記事では

- なぜ持病があると住宅ローンの審査に通らないのか

- 持病がある人がマイホームを買うにはどうすればいいのか

の2つのポイントから、話を進めていきましょう。

なぜ持病があると住宅ローンの審査に通らないのか

そもそも、なぜ持病があると住宅ローンの審査に通らないのか、ということについて理解しておきましょう。

団体信用生命保険=団信に入れない

銀行、信用金庫、JAなどの金融機関で住宅ローンを組む場合、条件の1つに「団体信用生命保険への加入」が必須となっていることが多いです。

団体信用生命保険=団信とは、住宅ローンを組んだ人=債務者が死亡・高度障害状態に陥った場合、以降の住宅ローンの返済を免除するという保険商品を指します。つまり「万が一のことがあったら、遺された家族が住宅ローンの返済をしなくてもいい」と考えましょう。

近年では、死亡・高度障害状態のみならず

- がん

- 三大成人病(がん・脳卒中・心筋梗塞)

- 七大生活習慣病(がん・脳卒中・心筋梗塞・高血圧性疾患・糖尿病・肝硬変・慢性腎不全)

によって所定の状態に陥ったケースについても、保障が受けられる(つまり、それ以降の住宅ローンの返済が免除される)団信も出てきているので、住宅ローンを組む人の年齢や家族の病歴、家族構成に合わせて利用を検討しましょう。

ほとんどの金融機関が団信への加入を条件としている

債務者が死亡した場合や高度障害に陥った場合であっても、家族の生活を守るという見地から、ほとんどの金融機関が、住宅ローンの契約にあたっては、団信への加入を条件としています。

しかし、団信は生命保険の一種である以上「保険金を給付する可能性が高い人」は加入できない可能性も高いです。保険会社の立場からしてみれば、「保険金を給付する可能性が高い人」を加入させすぎてしまうと、当初の想定より保険金を支払う回数や金額が多くなり、事業の運営に重大な支障をきたします。

特に、団信の場合は「住宅ローンのうち、まだ支払っていない分(残債)」をそのまま保険金として給付することになるため、契約1件ごとの金額も大きいので、慎重に対処しなくてはいけません。このような背景がある以上、住宅ローンの契約にあたっては、団信への加入を必須としている金融機関が非常に多くなっています。

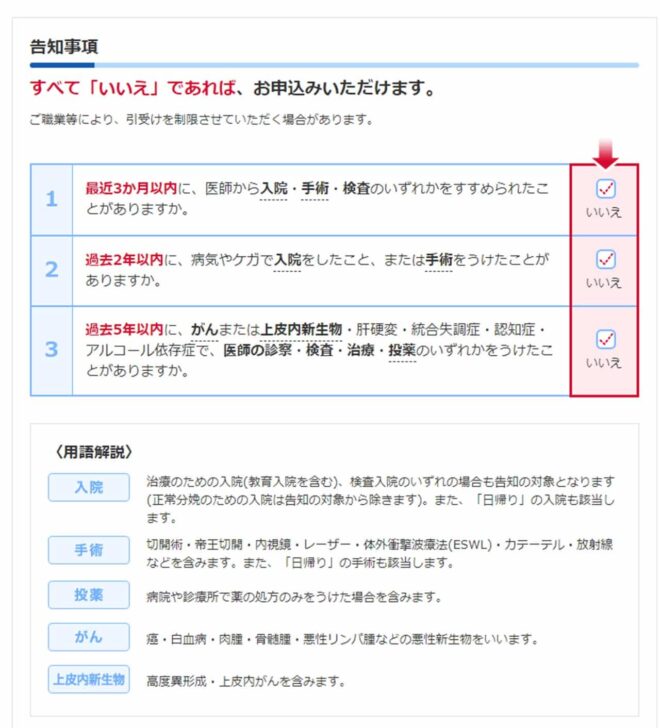

なお、団信への加入を申し込む際は、通常の生命保険と同様、健康状態に関する告知を行わなくてはいけません。細かい部分は保険会社によって異なりますが、一般的な告知事項として考えられるのは以下のようなものです。

2.過去3年以内に下記の病気で、手術を受けたことまたは2週間以上にわたり医師の治療(指示・指導を含みます)・投薬を受けたことがありますか告知が必要な傷病

狭心症、心筋こうそく、心臓弁膜症、先天性心臓病、心筋症、高血圧症、 不整脈、その他心臓病

脳卒中(脳出血・脳こうそく・くも膜下出血)、脳動脈硬化症、その他脳の病気

精神病、うつ病、神経症、てんかん、自律神経失調症、アルコール依存症、薬物依存症 、知的障害、認知症

ぜんそく、慢性気管支炎、肺結核、肺気腫、 気管支拡張症

胃かいよう、十二指腸かいよう、かいよう性大腸炎、すい臓炎 、クローン病

肝炎、肝硬変、肝機能障害

腎炎、ネフローゼ、腎不全

緑内障、網膜の病気、角膜の病気

ガン、肉腫、白血病、しゅよう、ポリープ

糖尿病、リウマチ、こうげん病、貧血症、紫斑病

子宮筋腫、 子宮内膜症、 乳腺症、 卵巣のう腫3.手・足の欠損または機能に障害がありますか。または、背骨(脊柱)・視力・聴力・言語・そしゃく機能に障害がありますか。

団信に入れない=マイホームが絶対に買えない、という意味ではない

もちろん、団信に入れないからといって、住宅ローンが絶対に買えないという意味でもありません。さすがに、入退院を繰り返すレベルであれば厳しいですが、1カ月~3カ月に1回程度診察を受け、薬を処方されて飲んでいる人でも、ちゃんと働いていて継続して安定した収入があるなら、他に方法はちゃんとあります。利用を検討してほしい方法として

- 別の銀行の住宅ローンに申し込んでみる

- ワイド団信を利用する

- フラット35と引受基準緩和型の生命保険を併用する

- 収入合算をした上で、配偶者に住宅ローンを組んでもらい、自分は引受基準緩和型の生命保険に入っておく

の4つを解説しましょう。

方法1.別の銀行の住宅ローンに申し込んでみる

最初の方法は「別の銀行の住宅ローンに申し込んでみる」ことです。

持病の状態によってはこれだけで通ることも

団信は生命保険の一種ですが、銀行(厳密には銀行と提携している引受保険会社)によっても、審査の通過基準は異なります。

実際に審査に通るかどうかは、保険会社の基準や申し込みをした人の状況によって異なるので「絶対大丈夫」とは言い切れません。しかし1つの銀行に申し込んで断られても、別の銀行がある、という気持ちで再チャレンジするのをおすすめします。

不動産会社の担当者にも相談してみよう

もし、住宅ローンの審査に通るか自信がなければ、不動産会社の担当者にも相談してみましょう。状況を話せば、審査に通る見込みがある住宅ローンを扱っている銀行をいくつか教えてくれるはずです。

不動産会社の担当者にとっては、たとえマイホームを買いたいという相談があったとしても、その人が全額現金で支払えるわけでなければ、住宅ローンを組んでもらえないと、売上にはつながらないでしょう。その担当者の成績に響くのだから、できる限り住宅ローンを組めるようにする、という流れに持っていくのは当然です。

方法2.ワイド団信を利用する

2つ目の方法は「ワイド団信を利用する」ことです。

高脂血症、糖尿病、うつ病などの病歴があっても加入できることも

ワイド団信ってなんですか?

ワイド団信とは、正確には「引受基準緩和型団体生命保険」という保険商品の1つです。つまり、通常の団信に比べて加入できる人を広げることで、持病があったとしても住宅ローンを組みやすくするための商品と考えましょう。

一般の団信では加入が難しい病気(例:高脂血症、糖尿病、うつ病など)であっても、ワイド団信に加入することを条件に住宅ローンが組めるケースも多々あります。

通常の住宅ローンに金利が上乗せされる

ワイド団信であっても、基本的な機能は通常の団信と全く変わりありません。万が一のことになったり、所定の高度障害状態になったりした場合は、保険金が支払われる(つまり、それ以降の住宅ローンの支払いが免除される)と考えましょう。

ただし、通常の団信と違うのは、ワイド団信を利用して住宅ローンを組んだ場合、通常の団信を利用して住宅ローンを組んだ場合よりも利率が高くなることです。具体的な数字は金融機関によって違いますが、一般的には年利0.2%~0.3%程度上乗せされるケースが多いようです。

方法3.フラット35と引受基準緩和型の生命保険を併用する

3つ目の方法は「フラット35と引受基準緩和型の生命保険を併用する」ことです。

フラット35とは

フラット35とは、住宅金融支援機構が民間の金融機関と提携して提供している「全期間固定金利型住宅ローン」のことです。つまり、住宅ローンを借りている間は金利が一定なので、金利の上昇によって支払う額が変動したりはしません。ある程度、最終的な支払金額を見積もることができるので

という人にも利用しやすい住宅ローンになっています。

フラット35も、契約の際には団信への加入が基本となっていますが、健康状態の問題で加入が難しい場合であっても、利用することは可能です。

なお、団信に加入しないでフラット35を利用する場合は、その金融機関が提示している団信を加入した場合の利率より、一定の率(年利0.2%程度)が差し引かれます。

引受基準緩和型の生命保険とは

フラット35の特徴として「団信に入らなくても利用できる」ことが挙げられます。しかし、団信を利用しない(できない)ということは「何もしなければ、万が一が起こったとき、遺された家族が住宅ローンを返済できない」というリスクと隣り合わせになるということです。

これを解消するための方法としては、フラット35を利用する際に、同時に引受基準緩和型の生命保険に加入することが挙げられます。

健康状態に関する告知事項を少なくすることで、持病がある場合でも加入しやすくなっている生命保険です。

出典:引受基準緩和型医療保険CURE Support Plus[キュア・サポート・プラス]|オリックス生命保険株式会社

告知事項が少なくなっている分、持病があっても、普段はほぼ問題なく働けているなら、審査に通る可能性も高くなっています。

フラット35を団信に加入せずに利用した場合は、住宅ローンを組んでいる人=債務者が死亡したり、高度障害状態に陥ったりした場合でも、支払いは免除されません。理論上は、法定相続人(残された家族)が相続放棄をすれば支払いは免除されますが、それだと他の財産(預貯金など)も相続できないため、現実的ではないのです。

そこで、団信に加入しない代わりに、引受基準緩和型の生命保険に加入しておくことで、万が一のことがあっても、まとまったお金を保険金として受け取り、そのお金で住宅ローンの残債(返済が終わっていない部分)を一括返済すれば、遺された家族もマイホームに住み続けることができます。

方法4.収入合算をした上で、配偶者に住宅ローンを組んでもらい、自分は引受基準緩和型の生命保険に入っておく

配偶者が正社員など安定継続した収入が得られる職業についていて、健康状態にも特に問題がなさそうなら「収入合算をした上で、配偶者に住宅ローンを組んでもらい、自分は引受基準緩和型の生命保険に入っておく」という方法もあります。

収入合算とペアローンの違いを知ろう

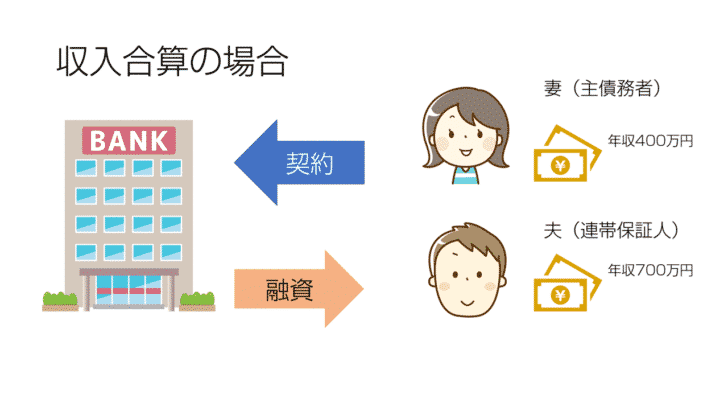

収入合算とは、住宅ローン契約者本人の配偶者や親など、一定範囲内の親族・姻族の収入を合算した上で住宅ローンを契約することをいいます。金融機関によっては、今、婚約中で近々入籍予定のケースでも利用できることがあります。

例えば、以下の図のように、妻(主債務者)の年収が400万円、夫(連帯保証人)の年収が700万円の場合、2人合わせた年収が1,100万円であるものとして住宅ローンの審査が行われ、契約するということです。

なお、連帯保証人は団信への加入はしません。団信へ加入しない以上、連帯保証人に万が一のことがあった場合、主債務者が住宅ローンを払い続けられないという事態に備えて、引受基準緩和型の生命保険に加入など、まとまったお金を確保できる手段を講じておきましょう。

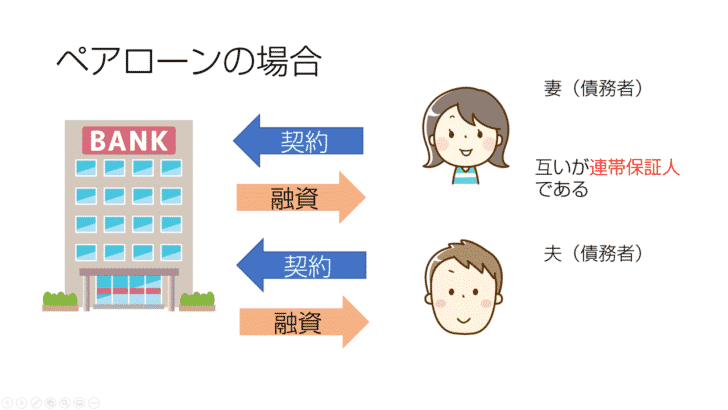

良く似た言葉に、ペアローンがあります。配偶者または親子関係にある人が二人一組となって、お互いが相手の連帯保証人となった上で、同一物件に対して一定の条件のもと、それぞれ自分の収入を基準に、1つずつ住宅ローンを組む方法です。

メリットとデメリットを正しく知ろう

「収入合算をした上で、配偶者に住宅ローンを組んでもらい、自分は引受基準緩和型の生命保険に入っておく」方法のメリットは

- 配偶者に持病があったとしても、住宅ローンを組んでマイホームを購入できる

- 2人の収入を合算できるので、住宅ローンの借り入れ希望額が多い場合に便利

であることが挙げられます。一方、デメリットとしては

- 連帯債務者側は、不測の事態に備えて引受基準緩和型の生命保険に加入するなど、まとまったお金を支払う手段を確

- 保しておかないといけない

- 万が一、離婚した場合、連帯保証人の変更を行わないといけない

の2点です。1)については、既に説明した通り、連帯保証人は団信に加入しないので、万が一のことがあった場合、主債務者が住宅ローンの支払いに困らないようにするために必要と考えましょう。むしろ問題になるのは、2)のように、収入合算で住宅ローンを組んだものの、その後夫婦関係がこじれて離婚してしまったケースです。

そもそも連帯保証人とは「主債務者が返済できなかった場合に、代わりに返済する義務を負う人」のことです。住宅ローンを組む際は「連帯保証人はこの人です」ということを明示した上で銀行と契約するので、「もう離婚したから」という理由だけで、連帯保証人を外れることはできません。