「今年、大きな手術を受けた」「命にはかかわらないけど持病があるので定期的に病院に行っている」などの理由で、医療費がそれなりにかかっているようなら、医療費控除の申請は行っておきましょう。今回の記事では

- 医療費控除の基本

- 医療費控除の手続き

- 医療費控除を申請すると戻ってくる金額

- 医療費控除の申請方法

について解説します。

医療費控除の基本

最初に、医療費控除がどんな制度なのか、基本的な部分を理解しましょう。

最終的に支払う税金が安くなる

医療費控除とは、1年間で支払った医療費の合計が一定の金額を上回った場合、その金額に応じた所得控除を受けることができる控除です。つまり、所得税を計算するときに、税金の基礎となる課税所得から控除=差し引くことができるので、結果として税金が安くなる制度と考えましょう。

本来、医療費は生きていくために不可欠な出費であり、その人の裁量だけで出費額をコントロールするのは非常に難しいものです。そこで、前年に一定額以上の医療費を支払った場合は、かかった医療費の負担を少しでも軽くするための制度として、医療費控除を設け、かかった税金の一部を払い戻すようにしています。

医療費控除の対象になる医療費、ならない医療費

医療費控除の対象として申請できる費用はかなり幅広い一方、対象にならないものもあります。代表的なものを表にまとめました。

| ◯ 対象となるもの | ✕ 対象とならないもの | |

|---|---|---|

| 入院・通院 | 医師に支払った診療費・治療費 患者が別の病院で治療を受けるため、医師が作成する紹介状 医師の指示による差額ベッド代 治療のためのマッサージ・はり・お灸費用など 通院のための松葉杖・義足の購入費用 入院時に提供される食事代 通院や入院のための電車・バス代 電車やバスでの移動が困難な場合のタクシー代 |

医師等への謝礼 美容整形 ほくろ除去 エステ費用 医師の指示ではない場合の差額ベッド代 会社や保険会社に提出する診断書 通院のための自家用車のガソリン代・高速料金代・駐車代 入院時のパジャマや洗面用具など |

| 検査 | B型肝炎患者と同居する親族が摂取するワクチン接種費用 特定健康検査・特定保健指導(一部) |

インフルエンザ等の予防接種 人間ドック費用 エイズ検査の費用 |

| 妊娠・出産 | 妊娠中の定期検診・出産費用 助産師による分娩の介助費用 流産した場合の手術費・入院費・通院費 母体保護法に基づく理由で妊娠中絶した場合の手術費用 不妊症の治療費及び人工授精の費用 |

出産のために実家に帰る交通費 カルチャーセンターでの無痛分娩の受講料 |

| 歯科 | 虫歯の治療 金歯・銀歯・入れ歯の費用 治療としての歯列矯正 |

美容のための歯科矯正 歯石除去のための費用 ホワイトニングの費用 |

| 眼科 | レーシック手術 オルソケラトロジー(角膜矯正療法)による近視治療費用 |

コンタクトレンズやメガネ、補聴器の購入費用(治療目的のものを除く) |

| 医薬品 | 医師の処方箋により薬局で購入をした医薬品 治療又は療養に必要な医薬品の購入費用※病気の予防や健康増進のために用いられる医薬品の購入代金は対象外 |

疲労回復・健康増進・病気予防などのために購入した栄養ドリンク、サプリメントなど 育毛剤の購入費用 |

| 介護 | 紙おむつ購入費用(医師の証明書が必要) 介護老人保健施設のサービス費用 訪問介護・リハビリ・ショートステイなどのサービス費用 |

福祉用具のレンタル費用 有料老人ホームでのサービス費用 |

なお、医療費控除を計算する際は、1年間でかかった医療費を計算しなくてはいけませんが、これは本人の分だけでなく、生計を一にしている家族の分も合算することが可能です。たとえば

- 仕送りをもらっている学生

- 子どもに生活費を出してもらっている高齢の父母

などがこれに当たります。

医療費控除で戻ってくる金額は?

次に、医療費控除で戻ってくる金額=還付金の計算方法について考えてみましょう。

還付金の計算方法

還付金を計算するより前に、まずは医療費控除を計算しなくてはいけません。計算式は以下の通りです。

医療費負担額 ― 10万円※2 = 医療費控除の額(上限200万円)※1:生命保険契約による保険金支払額、健康保険から支給される高額療養費など

※2:総所得金額200万円未満は総所得金額の5%

医療費控除が計算できたら、還付金の金額も控除できます。なお、計算式は以下の通りです。

なお、所得税率は、課税所得額によって異なるので、以下の表を参考にしてください。

| 課税所得額 | 所得税率 | 所得税控除額 |

|---|---|---|

| 195万円以下 | 5% | 0円 |

| 195万超330万円以下 | 10% | 97,500円 |

| 330万超695万円以下 | 20% | 427,500円 |

| 695万超900万円以下 | 23% | 636,000円 |

| 900万超1800万円以下 | 33% | 1,536,000円 |

| 1800万超4000万円以下 | 40% | 2,796,000円 |

| 4000万円超 | 45% | 4,796,000円 |

実際に手元に戻ってくる還付金額を計算してみよう

以下の2つのケースを想定し、実際に手元に戻ってくる還付金額を計算してみましょう。

ケース1

条件は以下の通りです。

- 年間の支払い医療費は20万円

- 課税所得額は400万円

この場合、還付金額は以下のようになります。

1)医療費控除を計算する

20万円 ― 10万円 = 10万円

2)還付金を計算する

10万円 × 20% = 2万円

ケース2

条件は以下の通りです。

- 年間の支払い医療費は40万円

- 病気で入院し、手術をしたので、入院給付金・手術給付金として合計20万を受け取っている

- 課税所得額は1,500万円

この場合、還付金額は以下のようになります。

1)医療費控除を計算する

40万円 ― 20万円 = 20万円

20万円 ― 10万円 = 10万円

2)還付金を計算する

10万円 × 33% = 3.3万円

医療費控除の申請方法

医療費控除の基本的な部分を理解したところで、具体的な申請方法について解説しましょう。

最初に手続きの流れを理解しよう

まず、手続きの流れを理解する必要があります。大まかな流れは以下の通りです。

↓

必要な書類を準備する

↓

必要な書類を税務署に提出する

↓

還付金を受け取る

医療費控除の対象になるかを確認する

前提として、医療費控除は1月1日から12月31日までの1年間に支払った医療費が10蔓延(総所得金額等が200万未満の場合は、総所得金額の5%)を超えている場合にのみ受けられます。そこで、まずは自分自身はもちろん、生計を一にする家族全体の医療費が、この基準を満たしているか考えましょう。

共働きであっても、二人で生活費を出し合っているなど、生計を一にする実態があると認められるなら、医療費控除の申請の際の医療費の集計に含めて大丈夫です。

申請するタイミングを理解しよう

なお、医療費控除は確定申告により行います。年末調整の手続きによることはできないので注意してください。

年末調整と確定申告の違いは?

会社員など、どこかに勤めて給料をもらっている人=給与所得者の場合、年末調整を行います。給与所得者の場合、毎月の給料に応じて支払うべき所得税額を計算し、それを天引きした上で給料を支給しています(源泉徴収)。しかし、その金額はあくまで概算であるため

- 結婚したり、子どもが生まれて扶養家族が増えた

- 生命保険の保険料を払った

- 家を買ったので住宅ローンの支払いをしている

など、個々の事情は全く反映されていません。そこで、税金を計算するにあたって差し引ける項目=控除に当たる事柄を反映させ、本来支払うべき税金を確定させる手続きが年末調整です。年末調整をした結果、払いすぎていたようであれば還付金が受け取れるし、万が一少なかった場合は、追加して支払いをしなくてはいけません。

一方、確定申告とは1月~12月の1年間の所得を集計し、納めるべき税金を自分で計算してその金額を申告し、実際に納める手続きを言います。給与所得者の場合、年末調整があるので、あまりなじみがないかもしれませんが

- 医療費控除

- 寄付金控除

- 初回の住宅ローン控除

など、一部の例外に当てはまる場合は、確定申告をしなくてはいけません。

| 年末調整 | 確定申告 | |

|---|---|---|

| いつ | 通常毎年12月 | 通常翌年2月16日~3月15日まで(医療費などの還付申告は、翌年1月1日から5年間) |

| 誰が行うか | 勤務先 | 自分 |

| 受けられる控除 | 社会保険料、生命保険料、地震保険料、扶養控除、配偶者控除、2年目以降の住宅ローン控除など | 雑損控除、医療費控除、寄附控除、初年度の住宅ローン控除、配当控除など |

必要な書類を揃えよう

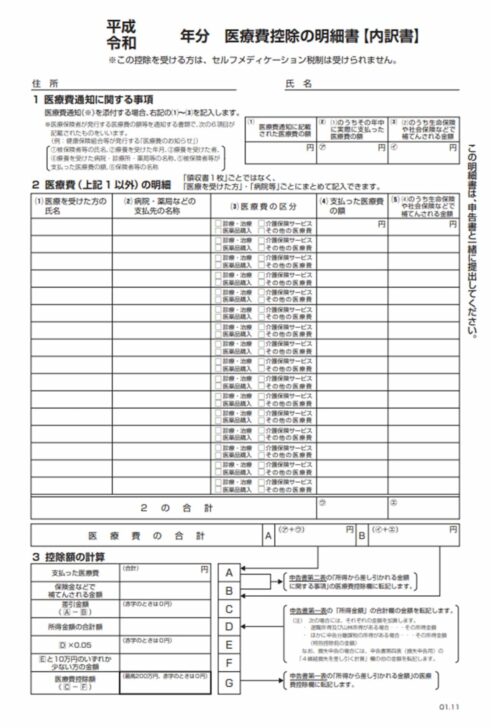

医療費控除のために確定申告を行う場合に必要になる書類は以下の通りです。

- 確定申告書A(第一表、第二表)および医療費控除の明細書

- (あれば)健康保険の医療費通知

- 給与所得の源泉徴収票

なお、医療費の領収書については、平成29(2017)年分の確定申告から提出不要となりましたが、自宅で5年間保存する必要があります。

医療費控除の明細書とは、簡単にいうとかかった医療費の一覧表です。用紙は近所の税務署にもらいにいくか、国税庁のホームページからPDFでダウンロードし、自宅で印刷して使えば大丈夫です。

出典:医療費控除の明細書の書き方など:令和元年分 確定申告特集

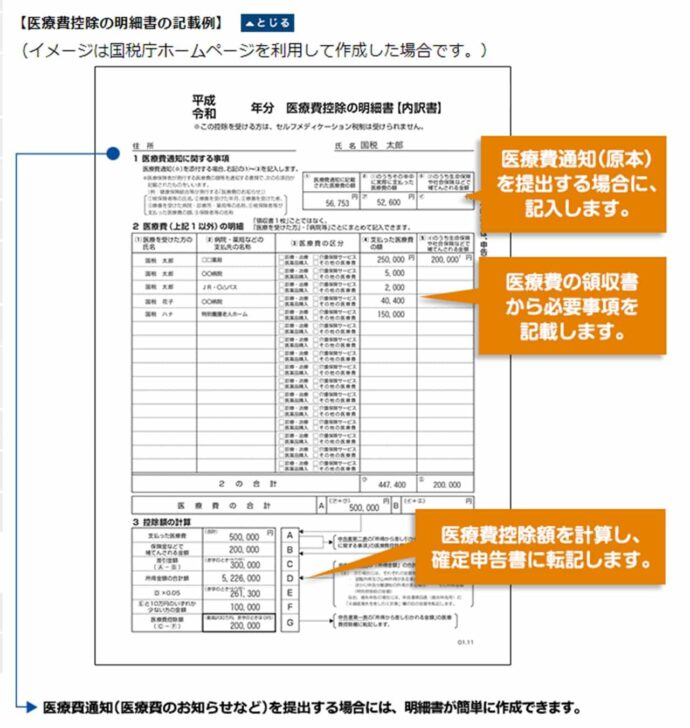

申請書類の書き方を理解しよう

医療費控除においては、医療費控除の明細書を必ず書かなくてはいけません。書き方は以下の通りです。

出典:医療費控除の明細書の書き方など:令和元年分 確定申告特集

マイナンバーが必須になるので忘れないようにしよう

また、医療費控除も含め、確定申告をする際はマイナンバー(個人番号)の記入が必須になります。書き忘れないように注意するとともに、まだマイナンバーカードを持っていない人は、できる限り早めに取得手続きをしましょう。

去年の分を忘れていたなら今年やろう

医療費控除の場合、通常の確定申告とは異なり、実際に支払った年の1月1日から5年間は手続きを行うことができます。過去に医療費をたくさん支払った年があったにも関わらず、医療費控除まで手が回らなかった場合でも、支払ってから5年以内であれば手続きをして、還付金を受けられるチャンスがあるということです。

わからないときは税務署に聞きに行こう

確定申告をしたことがなく、手続きに不安が残る場合は、遠慮をせずに近隣の税務署に聞きに行きましょう。

セルフメディケーション税制の概要・手続き

というように「あまり医療機関にはかからないけど、薬局で薬を買うことが多かった」場合は、通常の医療費控除ではなく、セルフメディケーション税制による手続きを行い、税金の還付を受けることもできます。

セルフメディケーション税制とは

セルフメディケーション税制とは、次の2つの条件を満たす人が通常の医療費控除に変えて利用できる税制のことです。

- 健康の保持増進及び疾病の予防に関する一定の取組を行っている

- その年中に自己又は自己と生計を一にする配偶者その他の親族のために12,000円以上の対象医薬品を購入した

具体的には、次のいずれかを指します。

- 保険者(健康保険組合等)が実施する健康診査【人間ドック、各種健(検)診等】

- 市区町村が健康増進事業として行う健康診査

- 予防接種【定期接種、インフルエンザワクチンの予防接種】

- 勤務先で実施する定期健康診断【事業主検診】

- 特定健康診査(いわゆるメタボ検診)、特定保健指導

- 市区町村が健康増進事業として実施するがん検診

対象医薬品となるもの

セルフメディケーション税制の対象となる医薬品は、医師によって処方される医薬品(医療用医薬品)から、薬局やドラッグストア等で購入できる医薬品に転用された医薬品(スイッチOTC医薬品)とされています。具体的な品名は、厚生労働省のホームページに一覧表として掲載されているので確認しましょう。

出典:セルフメディケーション税制(医療費控除の特例)について

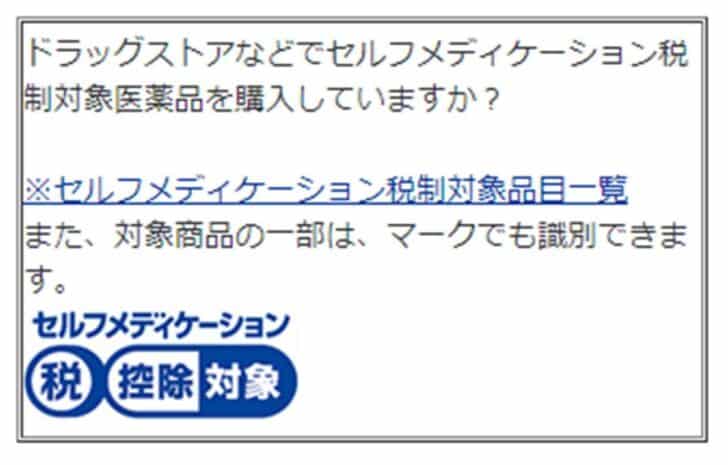

また、セルフメディケーション税制の対象となる薬を購入した場合、レシートにもその旨が記載されます。薬によっては、下の図のようなマークがついていることもあるので、参考にしてください。

出典:セルフメディケーション税制(医療費控除の特例)について

手続きと必要な書類

セルフメディケーション税制の適用を受けるためには、次の書類を提出しましょう。

- セルフメディケーション税制を適用し計算した確定申告書

- セルフメディケーション税制の明細書

- 一定の取組を行ったことを明らかにする書類(提示によることもできます。)

具体的には、以下のものがあてはまります。

- インフルエンザの予防接種又は定期予防接種(高齢者の肺炎球菌感染症等)の領収書又は予防接種済証

- 市区町村のがん検診の領収書又は結果通知表

- 職場で受けた定期健康診断の結果通知表(「定期健康診断」という名称又は「勤務先(会社等)名称」が記載されている必要があります。)

- 特定健康診査の領収書又は結果通知表(「特定健康診査」という名称又は「保険者名(加入している健保組合等の名称)」が記載されている必要があります。)

- 人間ドックやがん検診をはじめとする各種健診(検診)の領収書又は結果通知表(「勤務先(会社等)名称」及び「保険者名(加入している健保組合等の名称)」が記載されている必要があります。)