海外旅行・留学保険とは

海外旅行・留学保険とは「旅行・留学・出張などの理由で海外に渡航した際のトラブルに備える」保険です。なお、以降は「海外旅行保険」という表記を用います。また、クレジットカードにも海外旅行保険は付帯していますが、万が一のことになった場合の補償(死亡補償)がケガ(傷害)を原因とする場合がほとんどであるため、区別するために「海外旅行傷害保険」という表記を用います。

なぜ、海外旅行保険が必要なのか?

そもそも、なぜ海外旅行保険が必要なのか考えてみましょう。

理由1.海外で医療機関にかかるとお金がかかる

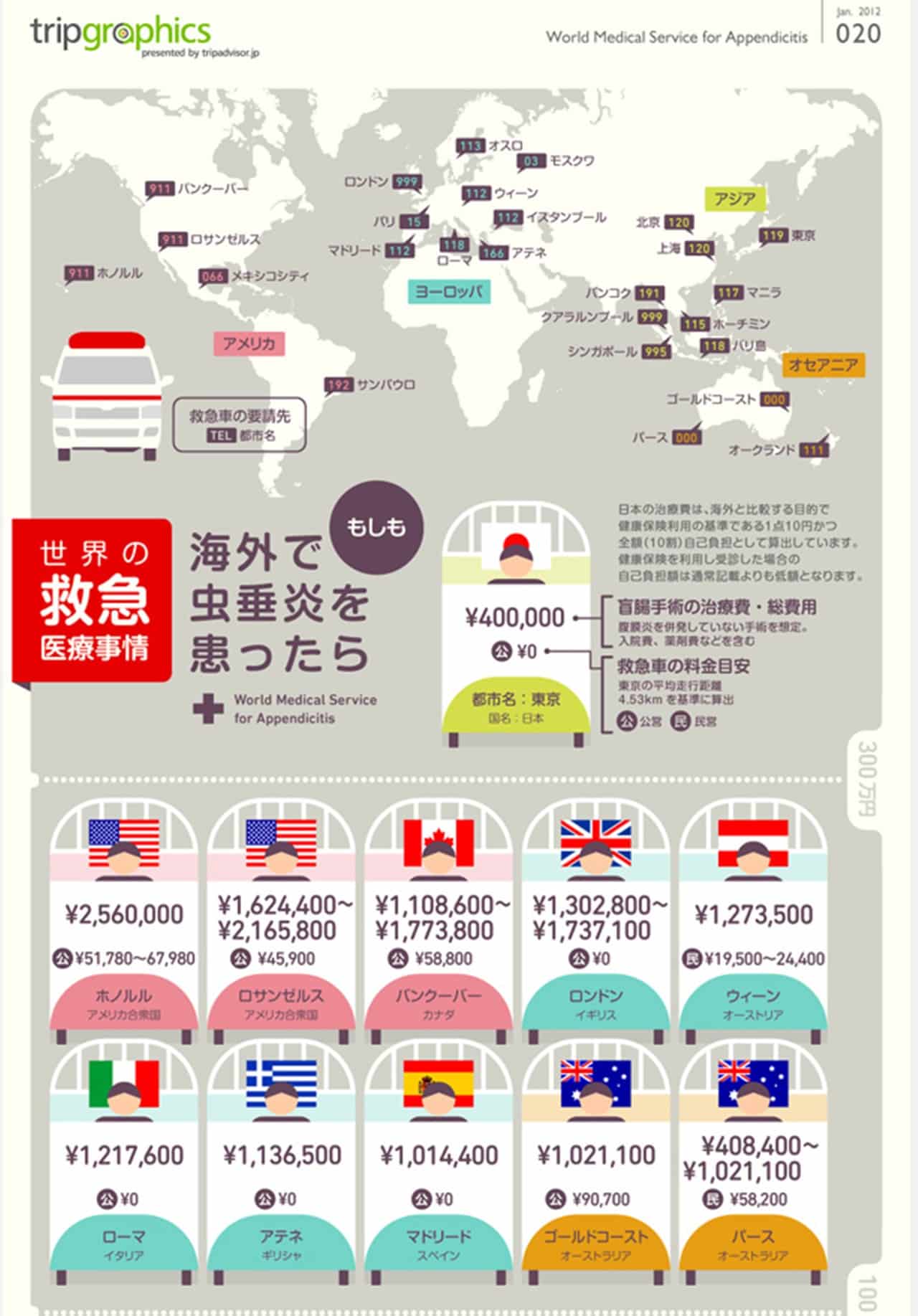

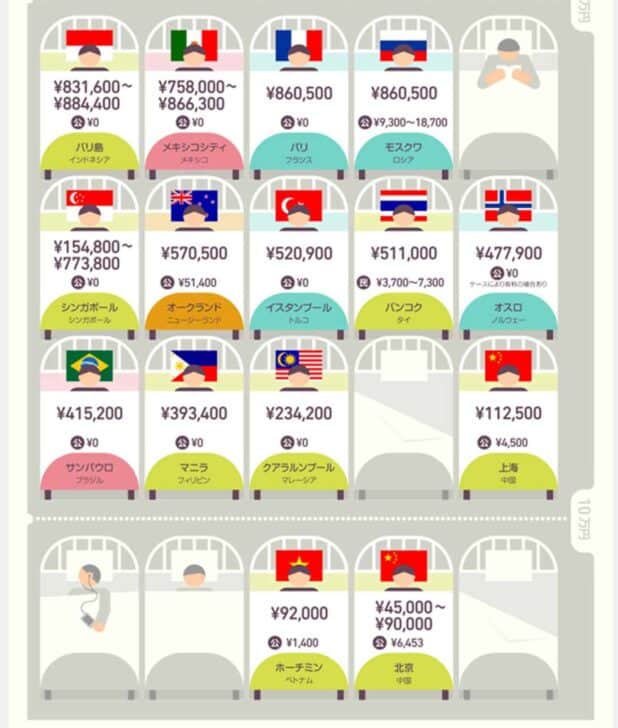

日本は国民皆保険制度といって、原則として国民全員が何らかの公的医療保険に加入することが務付けられています。この制度があるため、病気やケガで医療機関にかかったとしても窓口では実際にかかった費用の一部(原則3割)を負担すればいいのです。生活保護を受けている場合は公的医療保険には加入できませんが、代わりに医療扶助が受けられます。

しかし、海外の場合はそうはいきません。基本的に、日本から外国に行った場合、現地の公的医療保険は利用できないので、病気やケガで医療機関にかかった場合、治療費は全額自腹ということになります。また、アメリカのようにすべての国民が無条件で加入できる公的医療保険が存在しないため、医療費が非常に高い国もあるので注意が必要です。つまり、海外で病気やケガをして医療機関にかかったら、治療費として日本では信じられない金額が請求されます。

出典:世界の救急医療事情 トリップアドバイザーのインフォグラフィックスで世界の旅が見える

理由2.家族が駆け付けたり、万が一のことになったりしたらさらに大変

病気やケガの程度がそう重くなく、自力で日本に帰れるならまだいいでしょう。しかし

- 病気やケガの程度が重く、家族が現地に駆け付けることになった

- 病気やケガの程度が重く、近隣の第三国に移送して治療を行うことになった

- 治療を行ったが最終的に死亡してしまい、日本に遺体を移送することになった

など、更に深刻なケースに発展した場合、対応に必要な費用は膨れ上がります。このような場合も、海外旅行保険に入っていなければ、かかった費用はすべて自己負担することになるので、注意が必要です。

タビロックは日本人夫婦で世界一周→海外保険使いすぎで2年目が契約できない状態で旅を継続→アフリカで感染したマラリアが南米で発症→すぐ病院に行かず2人ともホテルで死亡

というバックパッカー界隈では反面教師として有名な案件。

海外保険は入れ、ないなら現金用意して病院行け、これ常識。

— 一周 (@atw01) November 25, 2017

理由3.盗難、水漏れなどのトラブルも起こりうる

また、国によっては、日本人の感覚では理解できないほど治安が悪いことは往々にしてあり得ます。命に係わるほどの凶悪犯罪はまれだとしても、スリ・置き引きが頻発するのは珍しくありません。そのことを考えると、盗難に対する備えはあったほうがいいでしょう。

学生時代の研修旅行のとき、

仲間のロンドンでスリ、ロンドン

~パリ✈の後のロストバゲッジ、

ローマでのパスポート紛失と、

それを見て、つくづく少しの

油断もできないと感じました。— 旅好きマネージャーK (@orion00290413) February 8, 2020

さらに、旅行中は普段の生活では起こりえないことも起こります。その代表例が「ホテルでお風呂に入ろうとしたら、操作をミスして水を溢れさせ、床が水浸しになる」ことです。この場合、ホテルの部屋が使えなくなってしまうので、弁償=損害賠償責任を負います。海外旅行保険はこのように、法的な損害賠償責任を負った場合もカバーしてくれるのです。

ホテルの風呂が水漏れしていて床がべちゃべちゃ

クソつらい— 漆丸(バグ起こしおじさん) (@gol559) February 25, 2018

海外旅行保険の一般的な補償内容

ここで、海外旅行保険の一般的な補償内容について解説しましょう。

| 補償項目 | 詳細 |

|---|---|

| 傷害死亡 | 海外旅行・留学中のケガが原因で死亡した場合に保険金が給付される |

| 疾病死亡 | 海外旅行・留学中の病気が原因で死亡した場合に保険金が給付される |

| 傷害後後遺障害補償 | 海外旅行・留学中のケガが原因で重い障害が残った場合に保険金が給付される |

| 治療費用 | 海外でケガ・病気が原因で医療機関にかかって治療を受けた場合に保険金が給付される |

| 救援者費用 | ケガ・病気が原因で長期入院を余儀なくされたり、死亡したりした場合や遭難などが原因で行方不明になった場合、家族が現地に向かうための費用について保険金が給付される |

| 個人賠償責任 | 旅行中に他人にケガをさせたり、他人のものを壊したりしたなどの理由で損害賠償責任が生じた場合に補償が受けられる |

| 携行品損害 | 旅行中に持ち物を壊してしまったり、盗まれたりした場合に補償が受けられる |

| 航空機遅延費用 | 乗る予定だった飛行機が遅延した場合、一定の条件を満たせば臨時の宿泊費、食事代、タクシー代などの諸経費について補償がうけられる |

| 航空機寄託手荷物遅延 | 飛行機に預けた手荷物の到着が遅れ、代替品(衣類、生活必需品など)を購入した場合の費用について補償が受けられる |

海外旅行・留学保険を選ぶポイント

次に、海外旅行・留学保険を選ぶポイントについて考えてみましょう。

- 短期の旅行・留学ならクレジットカードの付帯保険の補足として選ぶ

- 長期の旅行・留学なら幅広くトラブルに備えられる商品を選ぶ

- 現地で危険なスポーツをするなら担当者に要相談

- 持病がある、高齢である場合も担当者に要相談

- 加入手続きは遅くても出発3日前までに終わらせる

- 渡航先によっては付保証明が必須なので注意

の6つについて解説します。

ポイントその1.短期の旅行・留学ならクレジットカードの付帯保険の補足として選ぶ

ゴールド、プラチナなど高いステータス(会員ランク)のクレジットカードはもちろん、最近は一般カードであっても海外旅行傷害保険が付帯していることが増えてきました。これらのクレジットカードに付帯している海外旅行傷害保険による補償期間は日本出国日から数えて90日程度であることが一般的なので、短期(3カ月未満)の旅行・留学であれば、十分に備えられます。まずは、自分が持っているクレジットカードを調べ

- 海外旅行傷害保険が付帯しているか

- 付帯している場合、利用付帯か自動付帯か

- 補償内容はどうなっているか

を確認しましょう。その上で「ここの補償はもう少し欲しい」と思う部分を補うために、海外旅行保険を選ぶと、必要な補償が確保できる上に、保険料も節約できます。

簡単に言うと

- 利用付帯:「そのクレジットカードを使って、海外航空券やパッケージツアーを購入している」など、一定の条件を満たした場合にのみ補償が受けられる

- 自動付帯:そのクレジットカードを持っている限りは補償が受けられる

ということです。

家族特約は「誰が使えるか」に注意

なお、ゴールド、プラチナなどのクレジットカードであれば、付帯している海外旅行傷害保険に家族特約が設定されていることがあります。これは簡単に言うと、一定の条件に当てはまる家族であれば、クレジットカードによる海外旅行傷害保険による補償が受けられるという特約のことです。ただし、具体的に誰が家族特約の対象になるのかは、クレジットカード会社によって扱いに差があります。

クレジットカードの海外旅行傷害保険と保険会社の海外旅行保険は併用できる?

結論から言うと、併用すること自体は可能です。ただし、保険金支払いのルールを頭に入れておきましょう。まず、傷害死亡保険金・傷害後遺保険金については、両方から保険金が支払われます。一方、その他の保険金(治療・救援費用、治療費用、携行品損害、賠償責任等)については両方を合わせて実際の費用や損害額が支払われる限度額になると覚えておきましょう。

ポイントその2.長期の旅行・留学なら幅広くトラブルに備えられる商品を選ぶ

一方、半年から1年、もしくはそれ以上の長期の旅行・留学ならクレジットカードに付帯している海外旅行傷害保険を当てにするのではなく、保険会社が販売する海外旅行保険に加入しましょう。渡航先の事情も考え、十分な補償が受けられるかどうかも含めて比較検討してください。もし、在籍している高校・大学や留学エージェントなどから指定された海外旅行保険がある場合は、それに入ってもいいでしょう。

ポイントその3.現地で危険なスポーツをするなら担当者に要相談

海外旅行保険の加入者が現地で危険なスポーツをする場合、スポーツ中の事故が原因で死亡する確率も上がります。そのため、保険会社は

- 危険なスポーツをしたことが原因で起きた事故については保険金を支払わない

- 危険なスポーツをしたことが原因で起きた事故についても保険金を支払う契約はするが、しない場合に比べて保険料を割高にする

などの対応をとる必要があります。現地で危険なスポーツをする予定があるなら、保険料が多少高くなっても、危険なスポーツによる事故を補償してくれる保険を選びましょう。

一例としては

などがあります。自分がやろうとしているスポーツが「危険なスポーツ」に該当するのかは、保険会社の担当者に確認するのが最もわかりやすいでしょう。

ポイントその4.持病がある、高齢である場合も担当者に要相談

持病があったり、高齢だったりする人が加入することで、保険金を支払う可能性はやはり高くなります。そのため、一般的な海外旅行保険では

- 日本を出国する前からあった持病が原因で体調を崩した場合は保険金を支払わない

- 「加入できるのは69歳まで」と年齢制限を設けている

のも珍しくないのです。もちろん、持病があったり、高齢だったりする人でも入れる海外旅行保険はありますが

- 何がどうなった場合に補償が受けられるのか

- 保険料はいくらになるのか

を保険会社の担当者とやり取りして、確認した方がいいでしょう。

ポイントその5.加入手続きは遅くても出発3日前までに終わらせる

保険会社が販売する海外旅行保険に加入する場合、加入手続きは遅くとも出発の3日前までには済ませておきましょう。もちろん、日本を出国するまでに加入できれば何ら問題はありませんが、出発直前は何かとバタバタしがちなものです。うっかり忘れてしまうリスクを考えると、3日前までには加入しておきたいところです。

ただし、既に触れた通り

- 持病がある

- 高齢の家族が同行する

- 現地で危険なスポーツ(スカイダイビングなど)をする予定がある

場合は、特殊な対応が必要になるため、保険会社の担当者とのやり取りが必要になります。手続きにも時間がかかるので、出発日が決まったらすぐに動くくらいでちょうどいいでしょう。

ポイントその6.渡航先によっては付保証明が必須なので注意

世界でも、日本のように公的医療保険を導入している国はあります。しかし、公的医療保険を導入している国であっても、外国人は基本的に利用できません。

仮に、自国の公的医療保険を利用できない外国人が病気やケガで治療を受けたものの、手持ちの現金がないなどの理由で医療機関への支払を拒み、そのまま出国してしまったとしたら、最終的には自国が医療費を負担することになります。このような状態が続くと、国の財政に深刻な影響を与えるのは間違いありません。そのため、自国に入国する外国人に対して、海外旅行保険への加入を義務付けている国があります。主な国をここで紹介しましょう。

- チェコ

- ポーランド

- ラトビア

- リトアニア

- ブルガリア

- ハンガリー

- エクアドル

- イラン

これらの国に旅行するときは、「私は有効な旅行医療保険に加入しています」ということを証明するために、保険会社が発行する付保証明書の提示を求められます。

また、ヨーロッパ方面を周遊する予定のある人も注意が必要です。ヨーロッパの国々では、通行自由化・手続きの簡素化を目的とした協定として、シェンゲン協定を締結しています。

出典:海外旅行保険t@bihoたびほ | 海外旅行保険の加入が義務化されている

この領域への入国にビザ(シェンゲン・ビザ)が必要な場合は、旅行医療保険(補償額は3万ユーロ以上)へ加入をしなくてはいけません。本来、日本国民(日本のパスポートを持っている人)は、短期滞在(ある180日間のうちの90日以内)であればビザの取得は免除されます。

しかし、スペイン、ドイツ、スウェーデンなど、ビザを取得しなくてもいい旅行者に対しても、旅行医療保険への加入を推奨している国があるのが現状です。このような国に入国する場合も、やはり付保証明書はあったほうがいいでしょう。なお、付保証明書は

- 保険会社が販売する海外旅行保険に加入した場合:保険会社へ連絡

- クレジットカード付帯の海外旅行傷害保険を利用する場合:クレジットカード会社へ連絡

することで発行してもらえます。手元に届くには2週間~1カ月程度かかるので、余裕をもって準備するようにしてください。

現役FPがおすすめする海外旅行保険

ここから先は、現役FPがおすすめする海外旅行保険をランキング形式で発表します。

![]()

1位.たびとも/エイチ・エス損保

| 傷害死亡 | 1,000万円 |

|---|---|

| 傷害後遺障害 | 1,000万円 |

| 傷害治療 | 1,000万円 |

| 疾病治療 | 1,000万円 |

| 救援者費用 | 1,000万円 |

| 個人賠償責任 | 1億円 |

| 携行品補償 | 30万円 |

| 航空機遅延費用 | 1万円 |

たびともをおすすめする理由

たびともは、大手旅行会社エイチ・アイ・エスのグループ会社であるエイチ・エス損保が販売する海外旅行保険です。この商品をおすすめする理由は

- 補償内容がシンプルでわかりやすい

- 治療費用が無制限のプランもある

- 海外からの緊急連絡時はLINE電話が利用できる

の3つです。まず「補償内容がシンプルでわかりやすい」ですが、この商品は以下の基本補償・オプション補償からなっています。

| 基本補償 | 治療費用 救援者費用 携行品 賠償責任 航空機寄託手荷物遅延 傷害死亡 傷害後遺障害 疾病死亡 |

|---|---|

| オプション補償 | 電子機器等補償 航空機遅延 |

必要なものは一通りそろっている上に、他ではあまり見ない「電子機器等補償」がオプションで用意されています。そして、これらの補償をもとに、年齢層と希望補償額をすり合わせながら、プランを決めていく仕組みです。また、治療費用は無制限のプランも選択できます。

- アメリカなど、治療費が高い国に渡航する予定である

- 高齢者や子どもなど、ケガや病気なるリスクが高い人が同行する

など、医療費を多めに見積もった方がいい場合は、選択の余地があるでしょう。

また、海外で保険事故が起きた場合も、専用のLINE電話のアカウントが利用できるため、通信料でやきもきすることもありません。一方、デメリットがあるとしたら

- 細かく補償内容をカスタマイズすることはできない

ことでしょう。オプションを付けるかどうか、基本補償の金額を引き上げるかどうか、までは選べますが

- 基本補償の金額の選択の幅が少ない

- オプションは2種類しかない

ため、カスタマイズは難しそうです。

![]()

2位.t@bihoたびほ/ジェイアイ傷害火災

| 傷害死亡 | 3,000万円 |

|---|---|

| 傷害後遺障害 | 3,000万円 |

| 傷害治療 | 5,000万円 |

| 疾病治療 | 5,000万円 |

| 救援者費用 | 5,000万円 |

| 個人賠償責任 | 1億円 |

| 携行品補償 | 30万円 |

| 航空機遅延費用 | 1万円 |

t@bihoたびほをおすすめする理由

t@bihoたびほは大手旅行代理店のJTBと世界的な規模で保険事業を展開するAIGグループとの合弁会社です。旅行会社だからこそ提供できるきめ細かいサービスと、世界中での保険事業の展開により培ったノウハウが高く評価されています。この商品をおすすめする理由は

- 幅広いオプションが用意されている

- 年齢に応じたリスク細分を行い、若い世代の保険料を安くしている

ことが挙げられます。

まず「幅広いオプションが用意されている」ですが、この保険の基本補償とオプション補償をまとめてみました。

| 基本補償 | 傷害死亡/疾病死亡 傷害後遺障害 治療・救援費用 緊急歯科治療 寄託手荷物遅延 個人賠償責任 弁護士費用 テロ等対応保険金 携行品損害 |

|---|---|

| オプション補償 | 旅行キャンセル費用 旅行中断費用 航空機遅延(定額払型) ペット預入延長保険金(日額) |

また「年齢に応じたリスク細分を行い、若い世代の保険料を安くしている」ですが、やはり、年齢が高くなればなるほど、病気やケガをしたり、万が一のことになったりする確率は上がります。当然、保険会社にとっては、保険金を支払わないといけなくなる確率も上がるため、高い保険料を設定しなくてはいけません。裏を返せば、若い人であれば保険料を安くすることも可能です。この点に着目して「若ければ若いほど、保険料は安い」という商品設計にしているのも、大きな特徴でしょう。

出典:海外旅行保険t@bihoたびほ | 保険の特長 | 保険料

一方、デメリットとして考えられるのは

- 年齢層が高いとかえって割高になるかもしれない

ことでしょう。この商品は、99歳まで加入できますが、渡航先や日程によっては、他の保険会社の方が保険料を安く済ませられるかもしれません。年齢が高めの人(70歳以上)が加入する場合は、比較検討は必須です。

![]()

3位.新・海外旅行保険off!(オフ)/損保ジャパン

出典:新・海外旅行保険off!

| 傷害死亡 | 上限5,000万円 |

|---|---|

| 傷害後遺障害 | 上限2,000万円 |

| 傷害治療 | 上限2,000万円 |

| 疾病治療 | 上限2,000万円 |

| 救援者費用 | 上限2,000万円 |

| 個人賠償責任 | 上限1億円 |

| 携行品補償 | 上限100万円 |

| 航空機遅延費用 | 上限10万円 |

新・海外旅行保険off!(オフ)をおすすめする理由

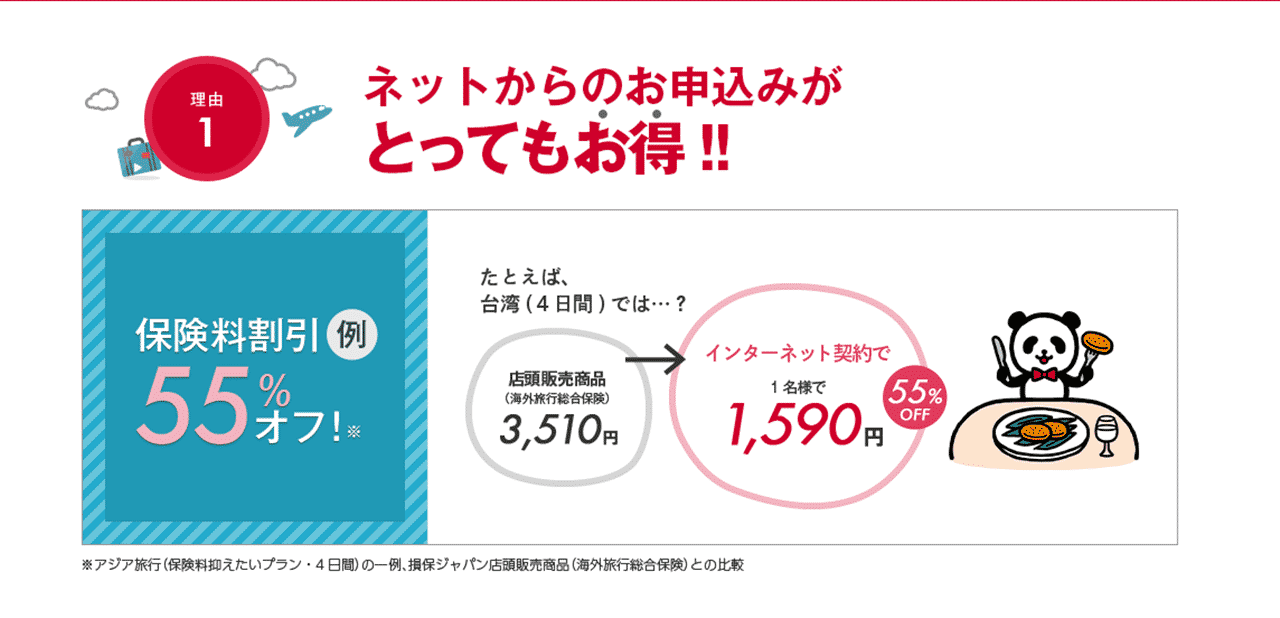

新・海外旅行保険off!(オフ)は損保ジャパンが販売する海外旅行保険です。2019年にはオリコン顧客満足度調査で1位を獲得するなど、非常に人気の高い商品としても知られています。この商品をおすすめする理由としては

- ネットで申し込むとかなり節約できる

- サポートサービスが充実している

ことが挙げられます。まず「ネットで申し込むとかなり節約できる」についてです。台湾に4日間行く目的で海外旅行保険を利用した場合、同社の店舗販売商品(海外旅行傷害保険)に比べると、保険料が55%割引になります。

出典:新・海外旅行保険off!

また、サポートサービスとして以下のものが付帯しているので、活用することで旅先のトラブルへの備えをさらに手堅くできます。

- 医療アシスタンスサービス

- 事故相談サービス

- 海外とらべるサポート

デメリットがあるとしたら「危険なスポーツをする」「持病がある」などの特殊な条件がある場合は、この商品を利用できないことでしょう。保険金を支払うリスクが低く、イレギュラー対応もあまり必要ない層に向けた商品であるため、何か特殊な相談を前提にする場合は、同じ損保ジャパンでも、店舗で販売している商品の中名から選んだほうがいいかもしれません。

![]()

4位.ネットde保険@とらべる/三井住友海上

特定手続用海外旅行保険 ネットde保険@とらべる|個人のお客さま|三井住友海上

| 傷害死亡 | 1,000万円(個人セットプラン タイプA) |

|---|---|

| 傷害後遺障害 | 1,000万円(個人セットプラン タイプA) |

| 傷害治療 | 1,000万円(個人セットプラン タイプA) |

| 疾病治療 | 1,000万円(個人セットプラン タイプA) |

| 救援者費用 | 1,000万円(個人セットプラン タイプA) |

| 個人賠償責任 | 1億円(個人セットプラン タイプA) |

| 携行品補償 | 30万円(個人セットプラン タイプA) |

| 航空機遅延費用 | 10万円(個人セットプラン タイプA) |

ネットde保険@とらべるをおすすめする理由

ネットde保険@とらべるは、三井住友海上が販売する海外旅行保険です。名前の通り、インターネットでのみ受付を行う商品になっています。この商品をおすすめする理由は

- クレジットカードに付帯している海外旅行傷害保険と併用しやすい

- リピーター割引がある

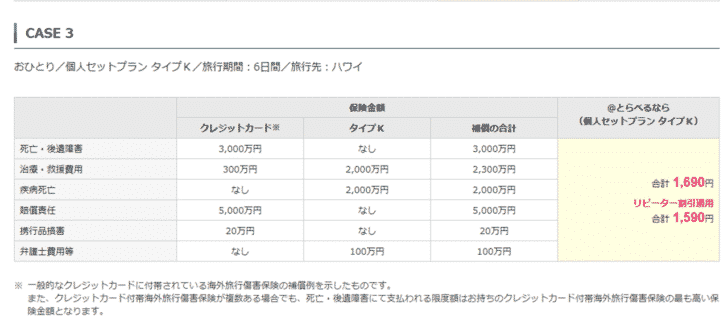

の2点です。まず「クレジットカードに付帯している海外旅行傷害保険と併用しやすい」についてですが、この商品には、クレジットカードに付帯している海外旅行傷害保険では不足しがちな

- 治療・救援費用

- 疾病死亡

- 弁護士費用等

などの補償を補うことに特化したプランを販売しています。

出典:保険料例|特定手続用海外旅行保険|個人のお客さま|三井住友海上

また、この商品を利用するのが2回目以上であり、他にも一定の条件を満たしていた場合は、保険料の割引(リピーター割)が受けられます。一方、デメリットがあるとしたら

- ある程度の知識がないと、必要な補償と保険金額がわからないので、選びにくい

ことでしょう。長年、損害保険の分野で商品開発を行ってきた損害保険会社が手掛ける商品であるため、テロ等対応費用など、様々な補償が受けられる商品設計になっています。しかし、補償される範囲が広ければ広いほど、保険料は高くなるため「自分にあった補償を」と考えるなら

- コールセンターに連絡する

- 保険に詳しい人に相談してみる

などの対応が必ようになります。

![]()

5位.海外旅行の保険/au損保

| 傷害死亡 | 500万円~2,500万円 |

|---|---|

| 傷害後遺障害 | 500万円~2,500万円 |

| 傷害治療 | 1,500万円~5,000万円 |

| 疾病治療 | 1,500万円~5,000万円 |

| 救援者費用 | 1,500万円~5,000万円 |

| 個人賠償責任 | 1億円 |

| 携行品補償 | 30万円~50万円 |

| 航空機遅延費用 | 10万円 |

海外旅行の保険をおすすめする理由

au損保は、通信大手のKDDIと損害保険大手のあいおいニッセイ同和損害保険が出資して設立された会社です。KDDIの携帯電話ブランドであるauの名前が冠されていますが、NTTドコモやソフトバンクの携帯電話を使っている場合でも問題なく加入できます。この商品をおすすめする理由として

- 家族が代わりに加入手続きをできる

- 救援者費用がかなり高く設定されている

の2点が挙げられます。この商品のプランは以下の通りですが、保険料の支払いパターンとして

- 契約者=旅行する人である場合

- 契約者と旅行する人が違う場合

が設定されているのが大きな特徴です。

| 補償内容 | ブロンズコース | シルバーコース | ゴールドコース |

|---|---|---|---|

| 治療・救援費用 | 1,500万円 | 2,500万円 | 5,000万円 |

| 傷害死亡 | 500万円 | 1,500万円 (S)1,000万円 |

2,500万円 (S)1,000万円 |

| 傷害後遺障害 | 500万円 | 1,500万円 (S)1,000万円 |

2,500万円 (S)1,000万円 |

| 疾病死亡 | 500万円 | 1,500万円 (S)1,000万円 |

2,500万円 (S)1,000万円 |

| 個人賠償責任 (自己負担額なし) | 1億円 | 1億円 | 1億円 |

| 携行品損害 (自己負担額なし) | 30万円 | 30万円 | 50万円 |

| 航空機寄託手荷物遅延等費用 | 10万円 | 10万円 | 10万円 |

| 保険料(契約者=旅行者の場合、1人あたり、2泊3日の場合) | 1369円 | 1754円 | 2350円 |

| 保険料(契約者≠旅行者の場合、1人あたり、2泊3日の場合) | 1369円 | 1574円 | 1810円 |

もし家族の中に「海外旅行保険なんて入らなくてもいいよ!」という人がいたとしても代わりに手続きができるので、万が一のリスクに備えられるでしょう。また、救援者費用ももっとも安いブロンズコースであっても1,500万円が上限になっているので、家族が現地に駆け付ける羽目になっても対応しやすいはずです。一方、デメリットがあるとしたら

- 死亡保障、後遺障害への補償が薄い

ことかもしれません。例えば、傷害死亡、傷害後遺障害、疾病死亡の場合、最も高いゴールドコースであっても、2,500万円までになっています。学生や独身の社会人など「万が一があっても自分のお葬式代程度を残せればいい」という人なら十分ですが、一家の大黒柱であったり、子育て中の人だったりする場合は、少々心もとないです。この保険を使う場合は、海外旅行傷害保険が付帯したクレジットカードも併用し、足りない部分を補うという考え方で活用しましょう。