ドローン保険とは

最初に、ドローン保険が何かについて解説しましょう。

ドローンにまつわるトラブルに備えるための保険

ドローン保険は、文字通り、ドローンにまつわるトラブルに備えるための保険です。たとえば

- 空撮中のドローンが落下して建物の屋根を壊した

- 空撮中のドローンが落下して歩いていた人に当たった

- 空撮をしていたドローンが落下し、人や物には当たらなかったものの、ドローン自体が大破してしまった

- ドローンで撮影した動画をYouTubeにアップしたら、映っていた人からクレームが来て、損害賠償を求められた

など「ドローンが原因で人にケガをさせたり、物を壊したりなどのトラブルになった」ケースにおいて、修理代、治療費、慰謝料などを賄うための保険と考えましょう。

賠償責任保険と機体保険

ドローン保険を「何に対して補償を行うのか」で分けると

- 賠償責任保険(施設賠償責任保険)

- 機体保険(動産総合保険)

の2つに分かれます。それぞれについて、より詳しく解説しましょう。

賠償責任保険(施設賠償責任保険)

賠償責任保険(施設賠償責任保険)とは、ドローンを使ったことが原因で他人やものに損害を与えた場合、修理代、治療代、慰謝料などの賠償に要する費用を補償するものです。具体的には、以下のような場合に適用されます。

| 項目 | 具体例 |

|---|---|

| 対人補償 | ドローンがコントロールできなくなって墜落し、歩いていた人に当たってケガをさせた。 |

| 対物賠償 | ドローンがコントロールできなくなって墜落し、駐車場に停めてあった車のボンネットがへこんだ。 |

| 管理財物損壊賠償 | いきなり突風が吹いてドローンがあおられて墜落し、撮影依頼を受けた建物の屋根に突っ込んだ。 |

| 人格権侵害損害賠償 | 撮影した映像をインターネットにアップしたり、SNSで拡散したりした時に、映像に映りこんでいた人からプライバシー侵害で訴えられてしまった。 |

加入する保険によっては、更に広い範囲で適用されることもあります。

機体保険(動産総合保険)

一方、機体保険(動産総合保険)とは、ドローンの機体そのものにかける保険です。以下のような場合に適用されます。

| 項目 | 具体例 |

|---|---|

| 修理費用 | 操作ミス、急激な天候変化を原因とした墜落などでドローンが壊れた場合の修理費用を賄う。 |

| 機体の捜索・回収費用 | ドローンを飛行させている間に期待が行方不明になり、機体の捜索・回収をした場合、かかった費用を賄う。交通費や宿泊費も対象になる。 |

| 損害費用 | ドローンを保管しているときに火災、水濡れ、盗難などが起きて損害が生じた場合の費用を賄う。 |

個人向け保険と法人・事業主向け保険

ドローン保険は「誰がどんな時に補償を受けることができるのか」という観点からも分類できます。

個人向け保険

「個人が趣味目的でドローンを利用する際に生じたトラブルについて補償が受けられる」保険です。ここで注意すべきなのは「趣味目的」の解釈でしょう。「操縦者本人あるいは、その家族程度の範囲内で楽しむ」という意味合いであるため

- 撮影した映像をインターネットにアップしたり、SNSで拡散したりする

- 撮影した映像を結婚式などのパーティーでウェルカムムービーとして使う

など、明らかに「家族程度の範囲内」を超えた使い方をする場合は、事業目的(業務行為)でドローンを使用しているとみなされます。そのため、たとえ個人で加入する場合であっても、個人向けドローン保険による補償は受けられません。このような場合、実際はドローンの映像で収益を得る意図がなくても、法人・事業主向け保険に入る必要があるので気を付けましょう。

法人・事業主向け保険

法人や個人事業主が、事業目的(業務行為)でドローンを使用する場合に加入する保険です。個人向け保険に比べると、プランの選択肢が非常に幅広くなっています。たとえば

- ドローンの持ち主本人(被保険者)ではなく、他の人がドローンを操縦していた場合にも補償が受けられる

- 海外でドローンを操縦していた場合にも補償が受けられる

など、よりきめ細かいサポートを受けられるプランもあります。

ドローン保険を選ぶポイント

次に、ドローン保険を選ぶポイントとして

- 補償金額が1億円以上か

- 示談交渉サービスがついているか

- 個人向けか法人・個人事業主向けか

- 機体保険が含められるか

- いつから補償が開始するか

の5つを解説しましょう。

ポイントその1.補償金額が1億円以上か

賠償責任保険による補償金額は、できれば1億円以上あることが望ましいです。例えば、ドローンが空撮中にコントロールを失って落下し、歩いていた人に当たって、その人が万が一のことになってしまったとしましょう。この場合、遺族から損害賠償を求められるのはほぼ確実です。自動車事故の場合、被害者が死亡した際の損害賠償として1億円を超える賠償金を言い渡されるのは決して珍しくないので、ドローンについても同様と考えましょう。

また、人の命にかかわらなかったとしても、賠償を求められるケースがあります。それは「ドローンが原因で工場の操業がストップしたり、交通が寸断されたりした場合」です。過去の例としては、2019年10月から11月にかけて、関西国際空港の滑走路付近でドローンが飛行していたことが原因で、航空便の欠航や遅延が相次ぎました。

空港や航空会社にとっては、本来定刻通りに飛ばすべき航空便が欠航・遅延したことで、具体的な金額は不明であるものの損害が生じています。当然、今後同様の事例があった場合、ドローンを飛ばした人に対して損害賠償請求がなされることは十分に考えられるでしょう。

ポイントその2.示談交渉サービスがついているか

ドローンでトラブルを起こした時、やらない方がいいことの1つに「当事者同士で話し合いをすること」です。感情的になって言わなくてもいいことまで言ってしまい、結局話し合いがまとまらない上に、新たなトラブルの火種になることだって考えられます。操縦しているドローンがトイドローンなど極めて小規模なものなら、墜落したとしても万が一のことになる可能性も低いし、弁償額もそう大きくないはずです。しかし、ある程度のスペックなら、事故が起きたときの賠償額や弁償額は膨れ上がるでしょう。そうなると、やはり、保険や法律を熟知している専門家に任せるのが好ましいです。ドローン保険を選ぶ場合は

- 示談交渉サービスがついているか

- 示談交渉サービスを利用する場合の条件は何か

も併せて確認しましょう。

ポイントその3.個人向けか法人・個人事業主向けか

会社の仕事でドローンを使う場合や、個人事業主として空撮映像を使ったサービスを提供している場合、ドローン保険は法人・個人事業主向けのものを選ぶしかありません。問題なのは、個人でドローンを使う場合の扱いです。もし、個人でドローンを使う場合であっても

- おもちゃに毛が生えた程度のものではなく、本格的な機体を使うつもりである

- 撮影した画像をYouTubeの自分のチャンネルにアップするつもりだ

- 自分や家族以外に映像素材として提供するつもりでいる

など、明らかに「本人および家庭内での使用」を外れる使い方をする場合は、法人・個人事業主向けのドローン保険に入っておいたほうが無難です。個人向けドローン保険のままでは、何かトラブルがあったとしても補償が受けられない可能性があります。

ポイントその4.機体保険が含められるか

ドローンの機体は、大きさや機種としてのスペックにもよりますが、故障した場合の修理代が非常に高額になるケースもあり得ます。修理代で苦労しないためにも、機体保険は必ず入った方がいいでしょう。機体保険への入り方ですが

- 機体保険単独で加入する

- 賠償責任保険と機体保険がパッケージになった商品を契約する

など考えられます。

ポイントその5.いつから補償が開始するか

ドローン保険に入っていても、補償が開始するまえにトラブルに巻き込まれてはどうしようもありません。加入する際は、いつから補償が開始されるのかを必ず確認しましょう。例えば、東京海上日動火災保険が販売しているドローン保険の場合は

- クレジットカードでの支払手続完了日

- 掛金の指定口座着金日の翌日午前0時

のいずれか遅いときから補償が開始されます。

現役FPがおすすめするドローン保険ランキング

ここから先は、現役FPがおすすめするドローン保険を、ランキング形式で発表していきましょう。

![]()

1位. dji公認ドローン保険(無償付帯賠償責任保険)/三井住友海上

DJIのドローンを買ったらすぐ無償保険に登録(エアロエントリー)|DJI公認ドローン保険 AEROENTRY

| 保険対象者 | 【標準プランの場合】表現活動、事業活動などに利用する法人、個人事業主 【限定利用プラン】表現活動、事業活動などに利用する法人、個人事業主以外の個人 |

|---|---|

| 保険対象機 | 購入したdji製のドローン(対象外のケースもあり) |

| 主な補償 | 【標準プランの場合】 ・損害賠償金 ・損害防止費用 ・争訟費用 【限定利用プランの場合】 ・損害賠償金 ・傷害死亡 ・後遺障害保険金 |

| 免責金額 | プランによって異なる |

| 示談交渉サービス | 限定利用プランの場合はあり |

| 補償開始日及び補償期間 | 登録手続日の翌日午前0時から1年間 |

dji公認ドローン保険(無償付帯賠償責任保険)をおすすめする理由

大手ドローンメーカーのdjiが自社製品を購入した法人、個人事業主および個人に向けたサービスの一環として提供しているドローン保険です。一般的なドローンはもちろん「Tello(テロ―)」という名前で販売されているトイドローンについても補償が受けられるプランが用意されています。

このドローン保険をおすすめする理由として

- 1年間は無償で加入できる

- 争訟費用の補償が受けられたり、示談代行サービスが受けられたりするので交渉をうまく進められる

ことが挙げられます。それぞれについて詳しく解説しましょう。

この保険の特徴の1つに「どのドローンを誰が使うのか」によって適用されるプランが違うことが挙げられます。それぞれのプランについて、要点をまとめました。

| 標準プラン(施設所有(管理)者賠償責任保険) | 限定利用プラン(団体生活総合保険) | Tello(テロー)無償付帯賠償責任保険(団体生活総合保険) | |

|---|---|---|---|

| 補償対象者 | 表現活動、事業活動などに利用する法人、個人事業主(報酬の有無は問わない) | 標準プランに該当しない人 | 個人ホビー用 |

| 支払限度額 | 1事故につき 対人(身体障害)1億円/対物(財物損壊)5千万円まで | 1事故につき1億円まで(対人・対物合算)+交通死亡・後遺障害保険金100万円 | 1事故につき1,000万円まで(対人・対物合算)+自転車搭乗中死亡・後遺障害保険金100万円 |

| 免責金額 | 1事故につき5万円 | なし | なし |

| 免責金額 | ・損害賠償金 ・損害防止費用 ・争訟費用 |

・損害賠償金【示談代行サービス付】 ・傷害死亡 ・後遺障害保険金 |

・損害賠償金【示談代行サービス付】 ・傷害死亡 ・後遺障害保険金 |

| 免責金額 | 登録手続日※の翌日午前0時から1年間 ※登録に不備があった場合は、電話等で確認が完了した日 |

登録手続日※の翌日午前0時から1年間 ※登録に不備があった場合は、電話等で確認が完了した日 |

登録手続日※の翌日午前0時から1年間 ※登録に不備があった場合は、電話等で確認が完了した日 |

特筆すべきなのは、どのプランであっても、1年間は無料だということです。また、標準プランでは争訟費用の補償が、それ以外のプランでは示談代行サービスが受けられます。なお、2年目以降はdjiと三井住友海上が提携して提供する有償のドローン保険に切り替えて、引き続き補償を受けることが可能です。

一方、デメリットとしては

- あくまでメーカー側のサービスであるため、他のメーカーのドローンを使っていた場合は加入できない

ことでしょう。裏を返せば、購入を検討しているドローンがdji製のものであれば、加入を検討する価値は十分にあります。

![]()

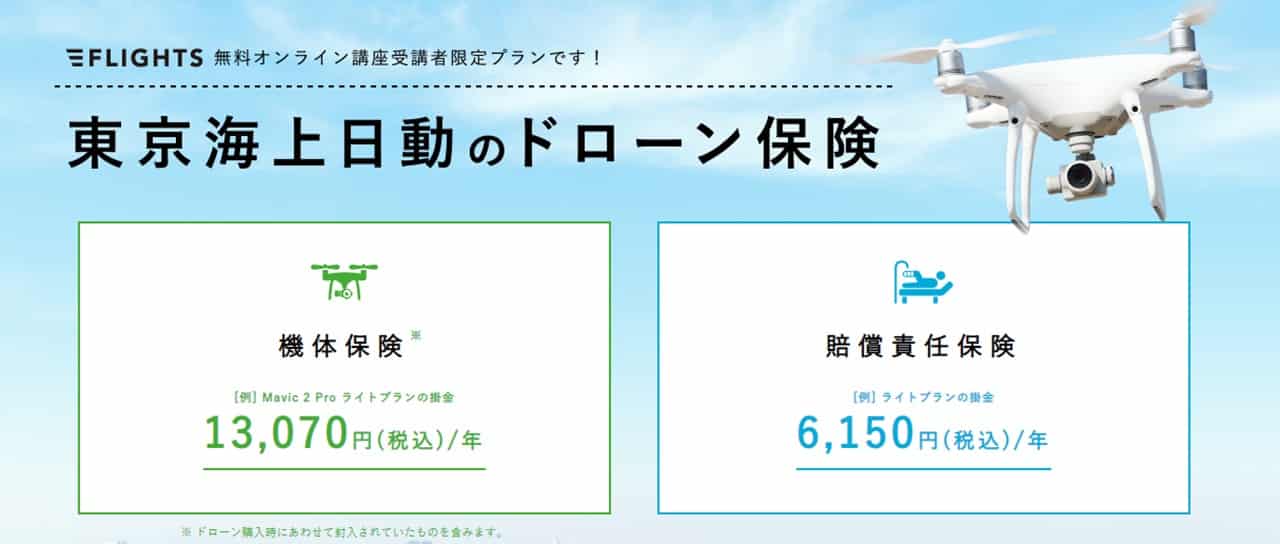

2位.ドローン保険/東京海上日動

| 保険対象者 | 個人、個人事業主、法人 |

|---|---|

| 保険対象機 | FLIGHTS無料オンライン講座受講者が所有する総重量150kg未満かつ保険金額5万円以上の業務に使用する産業用ドローン(曲技(エアショー)、レジャー、競技用のドローンは対象外)もしくはドローン用カメラ(単体) |

| 主な補償 | 【機体保険】 損害保険 残存物取片づけ費用保険金 損害拡大防止費用 権利保全費用 水災危険担保特約 捜索費用保険金 代替品レンタル費用保険金 (代替品レンタル費用担保特約) 代位求償権放棄特約 国外危険担保(一時持ち出し用) 【賠償保険】 法律上の損害賠償金 争訟費用 損害防止軽減費用 緊急措置費用 協力費用 人格権侵害担保特約 初期対応費用担保特約 訴訟対応費用担保特約 管理下財物損壊担保特約 追加被保険者特約 国外一時持ち出し危険担保特約条項 |

| 免責金額 | 0円 |

| 示談交渉サービス | なし ※ただし、争訟費用が補償項目に含まれる |

| 補償開始日及び補償期間 | 「クレジットカードでの支払手続完了日」または「掛金の指定口座着金日」のいずれか遅い日の翌日午前0時から開始。補償期間は1年後の応当日の午後4時、もしくは指定した補償開始希望日の午前0時から1年後の応当日の午後4時まで。 |

東京海上日動のドローン保険をおすすめする理由

1位で紹介したdji公認ドローン保険は、dji製のドローンを使っていないと入れない保険でした。しかし、東京海上日動のドローン保険はdji製のドローンはもちろん、他のメーカー度のドローンであっても加入できるという点でおすすめです。具体的には、次の条件に当てはまるドローンであれば、購入直後でなくても加入できます。

ただし、加入するためには、ドローンスクールの「FLIGHTS」が提供する無料オンライン講座を視聴することが条件です。

デメリットとしては

- 対面販売が前提の商品であるため、担当者とのやり取りをしなくてはいけない

ことが挙げられます。「忙しいので、できれば手短に済ませたい」という人には、これがネックになりそうです。

![]()

3位.SORAPASS care/損保ジャパン

ドローン保険 + 飛行支援地図サービス | SORAPASS care ソラパスケア

| 保険対象者 | 個人、個人事業主 |

|---|---|

| 保険対象機 | すべてのドローン |

| 主な補償 | 基本補償 作業対象物補償(管理財物補償) 人格権侵害 事故対応特別費用 操縦訓練費用 第三者医療費用 |

| 免責金額 | 0円 |

| 示談交渉サービス | なし |

| 補償開始日及び補償期間 | 毎月15日が締切日となっており、締切日までに申込み完了の場合は翌月1日開始、締切日以降の場合は翌々月の1日から補償開始。なお、補償期間は1年。 |

SORAPASS careをおすすめする理由

ドローン航行用の地図・情報配信アプリ「SORAPASS」内から加入できるドローン保険で、損保ジャパンが保険の引き受けを行っています。この商品のメリットとしては

- プランがシンプルでわかりやすい

- アプリから加入手続きができる

の2点です。2020年8月現在、プランは以下の2つが用意されています。

| 施設賠償責任保険業務利用(業務利用の場合) | 個人賠償責任保険(ホビー利用の場合) | |||

|---|---|---|---|---|

| 基本補償 | 1事故につき1億円 | 1事故につき1億円 | ||

| 作業対象物補償(管理財物補償) | 1事故につき1億円 | - | ||

| 人格権侵害 | 被害者1名につき100万円 ※1事故・保険期間中 1,000万円 |

- | ||

| 事故対応特別費用 | 保険期間中 1,000万円 | - | ||

| 操縦訓練費用 | 保険期間中 10万円 | - | ||

| 第三者医療費用 | 被害者1名につき50万円 ※保険期間中1,000万円 |

- | ||

| 免責金額(自己負担額) | 0円 | 0円 | ||

このいずれかを選んで、アプリから加入手続きを済ませるだけです。一方、デメリットとしては

- 機体保険が設定されていない

- 法人の場合でも、社員1人1人が加入手続きをしなくてはいけない

の2つが挙げられます。まず、プランは先にあげた2つのみであるため、特約として機体保険に相当するものを付帯することもできません。また、法人名義での契約ができない仕様になっているため、業務でドローンを使う会社がこの保険を利用する場合は、ドローンを操縦する予定の社員が全員個別に契約をしないといけません。どちらかというと、操縦する予定のドローンがトイドローンであり、機体が大破したとしても買い直すのにそれほど金額はかからない人向けの保険でしょう。