バイク保険とは

最初に、そもそもバイク保険とは何かについて解説しましょう。

任意保険の1つ

バイク保険は、バイク(二輪車)を運転していて事故を起こした場合の損害を補償する保険です。自動車を運転していて事故を起こした場合の自動車保険に相当するものと考えましょう。なお、バイクであっても、自動車の場合と同じく、自賠責保険には加入しなくてはいけません。

| 自賠責保険 | バイク保険 | |

|---|---|---|

| 対人賠償保険 | あり(ただし上限3,000万円まで) | あり |

| 対物賠償保険 | なし | あり |

| 搭乗者傷害保険 | なし | あり |

| 人身事故補償保険 | なし | あり |

| 自損事故保険 | なし | あり |

| 無保険車傷害保険 | なし | あり |

バイク保険の必要性は?

日本の法律では、バイク(二輪車、原動機付自転車)を運転する人は必ず強制保険である自賠責保険に加入しなくてはいけません。事故を起こさなかったとしても、

- 自賠責保険(共済)に未加入で運行した場合:1年以下の懲役または50万円以下の罰金

- 自賠責保険(共済)の証明書を所持していなかった場合: 30万円以下の罰金

と非常に重いペナルティが課されます。また、違反点数として6点が差し引かれるため、いわゆる「免停」にもなるのです。国はこのように、自賠責保険の加入にたいして厳しい姿勢をとっていますが、自賠責保険だけでは事故が起きた場合の補償として十分とは言えません。そのため、補完する手段として、民間の損害保険会社がバイク保険を販売しているのです。自賠責保険だけでは事故が起きた場合の補償として十分ではない理由を解説しましょう。

1.対人賠償保険以外の機能はない

詳しくは後述しますが、民間の損害保険会社が販売するバイク保険なら、事故が原因で相手が万が一のことになったり、重い障害を負ったりした場合に補償が受けられるのはもちろん、相手のバイクを大破させたり、自分自身や同乗者がケガをした場合でも、補償が受けられます。しかし、強制保険である自賠責保険の場合、補償は「対人賠償保険」のみです。つまり、被害者が万が一のことになったり、重い障害を負ったりした場合以外は、何ら補償は受けられません。

2.損害賠償額が3,000万円では済まないケースもある

自賠責保険であっても、対人賠償保険として被害者が万が一のことになったり、重い障害が残ったり、ケガをしたりした場合は補償が受けられます。しかし、賠償金額が3,000万円までとなっている点には十分注意が必要です。実際にどうなるかは、事故の時の状況や被害者の職業、年収、家族構成にもよりますが、1億円を超える高額な賠償金額が裁判で言い渡される可能税もゼロではありません。

| 認定損害額 | 性別・年齢 | 職業 | 損害 |

|---|---|---|---|

| 約5億2,800万円 | 男性・41歳 | 医師 | 死亡 |

| 約3億9,700万円 | 男性・21歳 | 大学生 | 後遺障害 |

| 約3億8,200万円 | 男性・29歳 | 会社員 | 後遺障害 |

| 約3億7,800万円 | 男性・23歳 | 会社員 | 後遺障害 |

| 約3億6,700万円 | 男性・38歳 | 医師 | 死亡 |

| 約3億6,500万円 | 男性・14歳 | 中学生 | 後遺障害 |

交通事故の損害賠償は、被害者の生涯賃金や社会的重要度が関係してくる。たとえば医学生や医者を轢いたら高い。

不倫の慰謝料で、安過ぎるだの、いくら貰っても足りないだの、億もらえば許すだの言ってるのをみると、「アナタのどこにそんな価値あるの?」と聞きたくなる。

— む (@kangaeruashiX) March 16, 2019

出典:報道発表資料:「在宅生活支援環境整備事業(自動車事故対策費補助金)」の第二次公募を本日から開始します!~介護者なき後を見すえた日常生活支援の拡充~ – 国土交通省

必要性が高いのに加入率が低い理由は?

実際にバイク事故を起こした場合、自賠責保険だけでは補償としては不十分である以上、民間の損害保険会社が提供するバイク保険にはやはり入る必要があるでしょう。しかし、自動車保険と比べると、かなり加入率が低いのも事実です。損害保険料算出機構がまとめた2019年度の自動車保険の概況によれば、保険(対人賠償、対物賠償)の自家用普通自動車と二輪車(=バイク)への付保率(保険加入率)は以下の通りでした。

| 対人賠償の付保率 | 対物賠償の付保率 | |

|---|---|---|

| 自家用普通自動車 | 82.60% | 82.60% |

| 二輪車 | 43.00% | 43.80% |

バイク保険加入率4割っての見て白目向いて泡吹きながらぶっ倒れそうになってる。キチガイでクズだ。

大丈夫?原付でファミバイあるから任意入ってないとかそういうのもカウントしてたりしない??マジでバイク人口の6割がキチガイなの?やばいでしょ。(RT— 酒野晃司 (@kouji_sakano) November 10, 2019

加入率が低い理由は?

バイク保険は必要であるにも関わらず、なぜ、こんなに加入率が低いのでしょうか。理由として考えられるのは

- 車検を受けなくてもいいバイクがある

- 特に若年層には保険に関する知識がない

の2つです。

1.車検を受けなくてもいいバイクがある

バイクを含めた車検(車両検査)については、道路運送車両法という法律にその規定が設けられています。

| 道路運送車両法による区分 | 排気量 | 車検の必要性 |

|---|---|---|

| 原付 | 125cc以下 | 自動車ではなく「原動機付自転車」であるため、検査を受けなくていい(道路運送車両法第2条の2)。 |

| 二輪の軽自動車(軽二輪) | 125cc超~250cc以下 | 自動車ではあるが、道路運送車両法の規定で「検査対象外軽自動車」とされているため、検査を受けなくていい。 |

| 二輪の小型自動車(小型二輪) | 250cc超 | 初回新車登録後は3年で、以後も継続して使用する場合は、2年ごとに継続検査を受けなくてはいけない。 |

つまり、乗っているのが「排気量250cc以下のバイクや原付」であれば、そもそも車検を受ける機会はないということです。ディーラーや整備工場の担当者であれば、車検のタイミングで気を利かせてバイク保険の話もしてくるでしょう。

そこでバイク保険の存在を知り、更新するか、別の保険会社のものに乗り換えるか比較検討するか、なんらかのアクションは起こすはずです。しかし、車検を受けなければ、自分から調べようと思わない限りは、ほったらかしになってしまうでしょう。

2.特に若年層には保険に関する知識がない

ほとんどのバイクの免許(原付免許・小型限定普通二輪免許・AT小型限定普通二輪免許・普通二輪免許・AT限定普通二輪免許の5種類)は16歳から取得できます。取得後、自分や家族がバイクを購入し、それに乗るつもりなら、購入の際にディーラーや中古バイク店からバイク保険についての説明が行われるのが一般的な流れです。

しかし、免許は取ったものの、家族が乗っているバイクにそのまま乗る場合や、友人・知人からバイクを譲ってもらって乗る場合は、保険加入のタイミングを逃しがちです。しかも「バイクに乗るなら、保険に入らなくてはいけない」ということを知らない若年層も少なくありません。

バイク保険の補償内容

次に、一般的なバイク保険では、どんな補償が受けられるのかについて解説しましょう。大まかに分けると、次の8つです。

- 対人賠償保険

- 対物賠償保険

- 人身傷害保険

- 搭乗者傷害保険

- 自損事故保険

- 無保険車傷害保険

- 車両保険

- その他のオプション、特約

1.対人賠償保険

対人賠償保険とは、事故の相手が死傷したことを原因に損害賠償責任を負う場合に、自賠責保険による補償金額を上回る部分の保険金が支払われる保険を指します。既に触れた通り、バイク事故をはじめとする交通事故により、相手が死亡したり、重い障害を負ったりした場合は、損害賠償額が1億を突破するのは何ら珍しくありません。そのような実情を鑑みてか、近年では対人賠償保険の最高補償額を無制限として加入する人が多くなっています。

2.対物賠償保険

バイク事故が原因で他人の財物、設備に損害を与えた場合、修理代や新品を買い直すための費用などを弁償する保険です。事故相手の車両(車、バイクなど)はもちろん、電柱やガードレールを壊した場合も補償されます。スポーツカーなどの高級車や、高額な機械などを壊した場合の損害賠償額は高くなりがちです。このため、対人賠償保険と同じように、賠償金額を無制限として加入する人がやはり多いでしょう。

3.人身傷害保険

バイク事故では、もちろん自分もケガをしたり、万が一のことになったりするケースも考えられます。そこで、自身が負傷したり、死亡したりした場合のケガの治療費や休業による損害、遺族への生活補償などを行ってくれるのが、この人身傷害保険です。人的傷害保険の場合、保険料を高くすればするほど、最高補償額は上がります。

本当にバイク保険に人身傷害付けといて正解だった…

まさか、双方に過失割合が発生する事故で自分側の過失が明らかに高い場合は相手側自動車保険が治療費立替してくれないとは

なので人身傷害入ってないと一度全額自己負担(健康保険使って10割、自由診療ならそれ以上)で都度窓口払いなんて思わないって https://t.co/hFR3HGtuIt— たか.@ (@takachapi2) March 16, 2019

4.搭乗者傷害保険

搭乗者傷害保険は、バイク事故が原因でバイクに乗っている人がケガをしたり、万が一のことになったりした場合に補償が受けられる保険です。先ほどの人身傷害保険と似ていますが、違うのは「運転している本人以外の同乗者」にたいしても適用されることでしょう。

5.自損事故保険

一口にバイク事故と言っても、相手のいる事故と相手のいない事故に分けられます。例えば

- 天気の悪い日にバイクに乗っていたが、転倒した

- 運転中に別のことに気を取られていたらガードレールにぶつかった

などは相手のいない事故にあたるでしょう。このように、相手がいない事故であって、自賠責保険では補償の対象とならない事故について、補償が受けられます。

6.無保険車傷害保険

既に触れた通り、バイク保険の加入率はあまり高くありません。そのため、事故を起こした相手が保険に入っておらず、相手の保険から保険金が下りないことも考えられるのです。このような、相手に賠償能力が十分でなかった場合に補償が受けられます。

7.車両保険

事故によって自分のバイク本体や装飾品が損傷した場合の修理費用を補償する保険です。盗難の場合も対象となるかは保険会社によってまちまちですが、対象とならない場合であっても、盗難補償特約を付加することで補償の対象になります。

8.その他のオプション、特約

ここで挙げた以外にも、保険会社によってはバイク保険に様々なオプションや特約を付帯することができます。代表例を紹介しましょう。

- ロードサービス

- 弁護士費用特約

バイク保険の保険料を決定する要素

- ノンフリート等級制度

- バイクの総排気量

- 運転する人の年齢

- 運転する人の範囲

- 免許の色

- 走行距離

1.ノンフリート等級制度

バイク保険でも、自動車保険と同じくノンフリート等級制度が採用されています。ノンフリート等級制度とは、契約者が所有または使用する自動車の総台数が9台以下の場合に対して適用される割増・割引率の等級区分が決定する制度のことです。バイク保険に初めて入る場合は通常6等級からスタートし、1年間無事故であれば、翌年は1等級上がります。また、事故(保険金を請求するトラブル)があった場合は、翌年は3等級(事故の内容によっては1等級の場合もある)下がる仕組みです。

2.バイクの総排気量

バイクには「総排気量が多ければ多いほど、出せる最高時速も速くなる」という関係があります。出せる最高時速が速いほど事故を起こすリスクも高くなるため、バイク保険の保険料にも「総排気量が多ければ多いほど、保険料は高くなる」という法則ができるのです。

3.運転する人の年齢

自動車保険と同じく、バイク保険も運転する人の年齢が若ければ若いほど、保険料が高くなります。これには「若ければ若いほど、事故率も高くなる傾向にある」ことが関係しているのです。

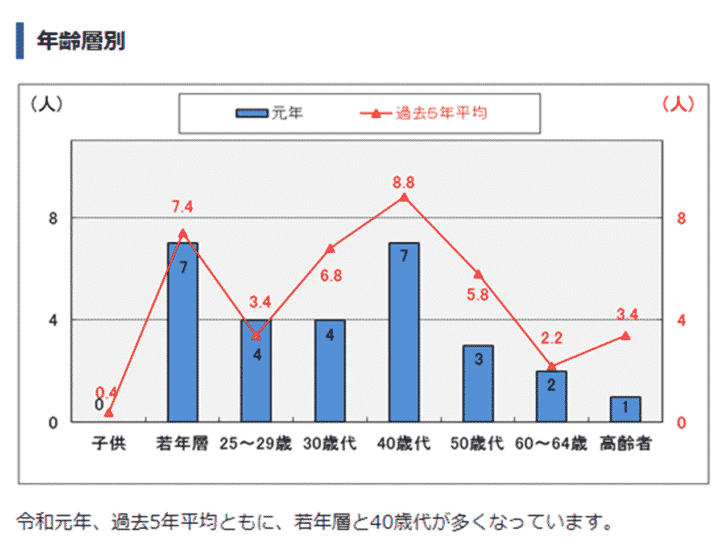

こちらは、警視庁が発表した令和元(2019)年中の二輪車の交通死亡事故統計で公開された、年齢別のバイク(二輪車)による事故での死亡者の分布を表したグラフです。

4.運転する人の範囲

バイク保険の被保険者は当然事故を起こした場合に補償を受けられますが、それ以外の人が事故を起こした場合の扱いも、保険料の金額に関係します。次のうち、対象となる人の範囲が広ければ広いほど、保険料は高くなると覚えておきましょう。

- 記名被保険者本人

- 記名被保険者の配偶者

- 記名被保険者、配偶者の同居の親族

- 記名被保険者、配偶者の別居の未婚の子

5.免許の色

保険に加入しようとする人の運転免許証の色も、保険料の決定に関わっています。もちろん、無事故無違反の証であるゴールド免許の場合、他の条件が同一であれば、保険料が最も安くなると考えましょう。

6.走行距離

走行距離が多いバイクであればあるほど、突然故障するリスクは高くなります。そして、その故障が原因で事故につながるのは珍しくありません。このような背景があるため、他の条件が同一であれば、走行距離が多いバイクの方が保険料が高くなるのです。

バイク保険を選ぶポイント

次に、バイク保険を選ぶ上での具体的なポイントについて考えてみましょう。次の4つを意識するようにしてください。

ポイントその1.バイクの車種、乗り方、家族構成から必要な補償を選ぶ

前提として、バイクに乗るならバイク保険は必ずつけた方がいいことに変わりはありません。また、対人賠償保険と対物賠償保険も、上限額を無制限にしておいた方がいいでしょう。しかし、それ以外の項目については、バイクの車種、乗り方、家族構成によって変わってきます。自分に万が一のことがあった場合に生活費を遺さないといけない家族がいる場合は、人身傷害補償特約など「自分が事故に遭った場合の備え」を手厚くした方がいいです。

また、ハーレーダビッドソンなど、販売価格がかなり高額なバイクに乗る場合は、修理代もかなり高くなることを覚悟した方がいいでしょう。保険会社によっては、そのような高額なバイクについては、車両保険に加入できなかったり、補償限度額を区切られたりするケースもあります。

ポイントその2.各種割引、ファミリーバイク特約が使えるか確認する

乗っているのがいわゆる「原付」だった場合は、バイク保険に入らず、自動車保険のファミリーバイク特約を利用するという方法もあります。

ファミリーバイク特約とは、自動車保険の特約の1つで、自動車保険の記名被保険者や家族が、総排気量125cc以下の原動機付自転車に乗っているときに起こした賠償事故や自損事故、人身傷害事故について、特約のタイプに応じて補償が受けられるというものです。

自動車保険を販売している損害保険会社によっては、特約の1つとして自動車保険に組み込むことができるようになっています。

他にも、損害保険会社はそれぞれ独自に保険料の割引制度を設けていることもあるので、比較検討してみましょう。例えば、三井ダイレクト損保は「複数台割引」といって、自社の自動車保険を契約している人が新たにバイク保険を契約する場合には、保険料の割引を受けられるサービスを行っています。

出典:お客さまの声にお応えして更に充実した補償・割引をご用意しました|三井ダイレクト損保の自動車保険

ポイントその3.その他の補償や付帯サービスも確認する

バイク保険に限らず、保険において大事なのは

- 何が起きたら保険金が給付されるのか

- 他に使えそうなサービス、特典はないか

を把握し、必要な時にすぐに手続きをできるようにすることです。近年では、バイク保険にも様々なサービス、特典がついてくることが増えました。特にバイク保険についていることが多いのがロードサービスです。これは簡単に言うと「バイクが故障したり、ガソリンがなくなったりなどのトラブルに巻き込まれた場合に、専門業者が対応してくれる」サービスですが

- 具体的なサービスラインナップ

- サービスの提供内容

は損害保険会社によって異なります。遠出が多いという人は、ロードサービスの充実度にも注目してバイク保険を選ぶといいでしょう。

ポイントその4.自分で選べる人はネット型、難しい人は対面型を選ぶ

最後に、バイク保険に加入する際に

- インターネット上のやり取りのみで完結する「ネット型」

- 損害保険会社の担当者とのやり取りが必須の「対面型」

のどちらを選ぶべきかについても考えてみましょう。ネット型のメリットとしては

- 担当者と会う必要がないので、スケジュール調整のわずらわしさがない

- 人件費、店舗の賃貸料などの経費が掛からないので、保険料は安い

が挙げられます。しかし、デメリットとして

- 保険に関する知識があり、自身の現状を把握していないと、本当に適した商品を選びにくい

ことが挙げられます。対面型のメリットとデメリットは、これと全く逆です。つまり

- 担当者とやり取りをしながら進められるので、自身に適した商品が選べる

というメリットがある一方

- 担当者と会う必要があり、スケジュール調整をしなくてはいけない

- 人件費、店舗の賃貸料などの経費が掛かるため、保険料は割高になりがち

というデメリットがあるということです。

現役FPがおすすめするバイク保険ランキング

ここから先は、おすすめのバイク保険について、ランキング形式で発表しましょう。

![]()

1位.バイク保険/三井ダイレクト損保

| 対人賠償保険の限度額 | 無制限 |

|---|---|

| 対物賠償保険の限度額 | 無制限 |

| 搭乗者傷害保険の有無 | 有 |

| 付帯できる主な特約 | 人身傷害補償特約 搭乗者傷害保険 無保険車傷害特約 自損事故傷害特約 弁護士費用補償特約 対物超過修理費用補償特約 賠償死亡等対象外特約 被害者救済費用特約 自転車賠償特約 |

三井ダイレクト損保のドライバー保険をおすすめする理由

三井ダイレクト損保は、三井住友海上火災保険株式会社、あいおいニッセイ同和損害保険株式会社を中核とする「MS&ADインシュアランス グループ」に属する通信販売型(ダイレクト型)専門の損害保険会社です。三井ダイレクト損保のドライバー保険をおすすめする理由として

- コールセンターの対応の良さには定評がある

- 自動車保険との併用で割引が受けられる

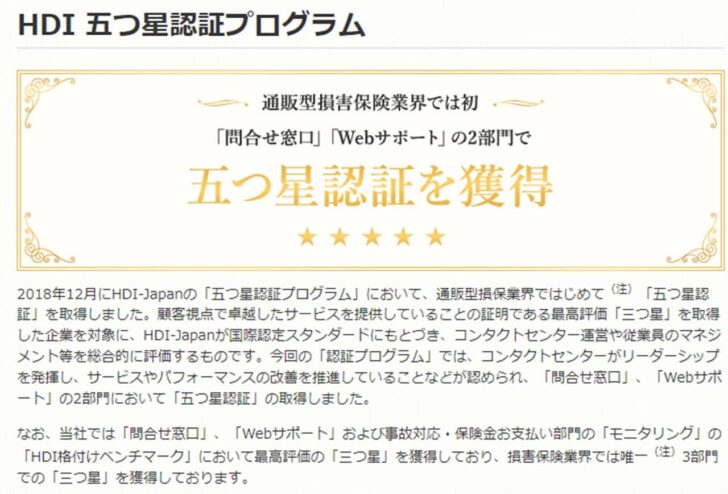

の2点が挙げられます。まず「コールセンターの対応の良さには定評がある」についてですが、企業の問い合わせ窓口の対応に関する格付けを行う国際的な機関・HDIが行う認証で、三井ダイレクト損保は日本で唯一三ツ星を獲得しています。

日本語での対応はもちろん、多言語対応の問い合わせなど、様々な立場の人が使いやすいサービスを目指しているところは、高く評価していいでしょう。

また、既に三井ダイレクト損保で自動車保険を契約しているなら、複数台割引を併用することで、さらに保険料が安くなります。

出典:お客さまの声にお応えして更に充実した補償・割引をご用意しました|三井ダイレクト損保の自動車保険

一方、デメリットとしては

- 特約が多く用意されているので、自分にあったものを選ぶのが大変

であることが挙げられます。当然、特約を付ければつけるほど、備えられる範囲は広くなりますが、保険料がどんどん上がっていくので「自分に必要なもの」と「そうでもないもの」を分けて、特約を選ばなくてはいけません。

![]()

2位.スーパーバイク保険/チューリッヒ保険

| 対人賠償保険の限度額 | 無制限 |

|---|---|

| 対物賠償保険の限度額 | 無制限 |

| 搭乗者傷害保険の有無 | 有 |

| 付帯できる主な特約 | 傷害特約 弁護士費用等特約 ファミリーケア特別見舞金特約 地震等による死亡一時金特約 他車運転危険補償特約(自動付帯) |

スーパーバイク保険をおすすめする理由

チューリッヒ保険は、スイスの保険会社、チューリッヒ・インシュアランス・グループの日本法人で、1986年に設立されました。同社が提供するバイク保険が、スーパーバイク保険です。この商品をおすすめする理由としては

- 他車運転危険補償特約が自動付帯しているので、人からバイクを借りた時の事故にも備えられる

- ロードサービスが充実している

- 車両保険も付帯できる

の3つです。まず「他車運転危険補償特約が自動付帯しているので、人からバイクを借りた時の事故にも備えられる」についてです。この商品には他車運転危険補償特約が自動付帯しているため

- 友人からバイクを借りて走っていたら、通行中の人にぶつかってケガをさせた

- 友人からバイクを借りて走っていたら、ガードレールに突っ込んでしまった

などの事故を起こした場合も、自分のバイクに乗っている時と同じように補償が受けられます。また、ロードサービスで受けられる主なサービスは以下の通りです。

また、車両保険も付帯できるため、車両の修理費が高くなりそうなバイクに乗っている場合でも、事故を起こした際の修理費用を確保する手段として使えます。

一方、デメリットとしては

- 割引制度がわかりにくい上に、継続する場合はあまり安くならない

ことが挙げられます。公式ホームページには「インターネットから申し込むと、初年度最大3,000円割引」と書いてありますが、厳密には以下の条件があったのです。

【新規契約の場合】

※保険始期日が2014年4月1日以降の場合

- 年間保険料が11,000円未満の契約:1,000円

- 年間保険料が11,000円以上20,000円未満の契約:2,000円

- 年間保険料が20,000円以上の契約:3,000円

※保険始期日が2014年3月31日以前の場合

一律1,000円【継続契約の場合】

一律1,000円

出典:インターネット割引|チューリッヒのスーパーバイク保険(用語集)

![]()

3位.バイク保険/アクサダイレクト

| 対人賠償保険の限度額 | 無制限 |

|---|---|

| 対物賠償保険の限度額 | 無制限 |

| 搭乗者傷害保険の有無 | 有 |

| 付帯できる主な特約 | 弁護士費用等補償特約 被害者救済費用補償特約 |

アクサダイレクトのバイク保険

アクサ損害保険はフランスの保険・資産運用グループ企業、アクサグループの一員の企業です。日本では略称である「アクサダイレクト」が使われることが多いので、今回の記事でもこのように表記します。アクサダイレクトのバイク保険をおすすめする理由として

- 初めてバイク保険に入るなら、大きく割引が受けられる

- 事故処理の進捗状況を確認できる

の2つが挙げられます。まず「初めてバイク保険に入るなら、大きく割引が受けられる」についてですが、初めてアクサダイレクトのバイク保険に入る場合、所定のウェブサイトで見積もりをすると、年間保険料に応じて以下のように割引が受けられます。

| 年間保険料 | 割引額 |

|---|---|

| 90,000円以上 | 11,000円割引 |

| 80,000円以上、90,000円未満 | 9,000円割引 |

| 70,000円以上、80,000円未満 | 8,000円割引 |

| 60,000円以上、70,000円未満 | 7,000円割引 |

| 55,000円以上、60,000円未満 | 6,000円割引 |

| 40,000円以上、55,000円未満 | 5,000円割引 |

| 30,000円以上、40,000円未満 | 4,000円割引 |

| 20,000円以上、30,000円未満 | 3,000円割引 |

| 20,000円未満 | 2,000円割引 |

また「事故処理の進捗状況を確認できる」についてですが、アクサダイレクトのバイク保険を契約している人が事故に遭い、事故対応を依頼した場合、進捗状況がWeb上で確認できます。「何がどこまで進んでいるのか」をいつでも確認できるので、ストレスはたまりません。

一方、デメリットとしては

- 車両保険が特約としても付帯できないため、高額の車両には向かない

が挙げられます。この保険の補償項目は、以下の通りです。

| 基本補償 | 対人賠償保険 |

|---|---|

| 対物賠償保険 | |

| 自損事故保険 | |

| 無保険車傷害保険 | |

| 人身傷害補償特約 | |

| 搭乗者傷害保険 | |

| 任意セット特約 | 弁護士費用等補償特約 |

| 被害者救済費用補償特約(自動セット) |

車両保険もしくはそれに相当する補償が含まれていないのがわかるはずです。バイクでの事故の場合、命に別状はなかったとしても、バイク自体が故障してしまうと修理代や代わりのバイクを購入するだけでもかなりの費用が掛かります。乗っているバイクの車両価格が高い場合は、この保険はあまりおすすめできません。