地震保険とは

最初に、そもそも地震保険とは何かについて、解説しましょう。

地震による損害を補償してくれる保険

地震保険とは、文字通り、地震による損害を補償するための保険です。より厳密にいうならば、通常の火災保険では補償の対象外となる地震・噴火・津波を原因とする火災・損壊・埋没・流出による損害を補償する保険と考えましょう。

また、地震保険には他の保険にはない

- 火災保険とセットで入るのが基本

- 半公的保険である

- どの保険会社で入っても保険料と補償内容が同じ

という3つの特徴があります。それぞれの項目について、順番に解説しましょう。

特徴1.火災保険とセットで入るのが基本

大前提として知っておいてほしいのは「地震保険だけに単独で加入することはできない」という点です。かならず、火災保険とセットで契約しないといけません。

既に保険会社が販売している火災保険に加入していたとしても、後から地震保険を追加して契約することはできます。

特徴2.半公的保険である

他の保険にはない、地震保険独自の特徴として「半公的保険である」ことが挙げられます。日本において、大きな地震が起こると、甚大な損害が発生します。例えば、2011年3月11日に発生した東日本大震災の損害額は、約16兆9,000億円でした。なお、このうち約10兆4,000億円が住宅・宅地などの建築物にかかるものであったとのことです。

参照:平成28年版 防災白書|附属資料19 東日本大震災における被害額の推計 : 防災情報のページ – 内閣府

これだけの損害額になるため、民間の保険会社だけでは、到底保険金を支払いきれません。

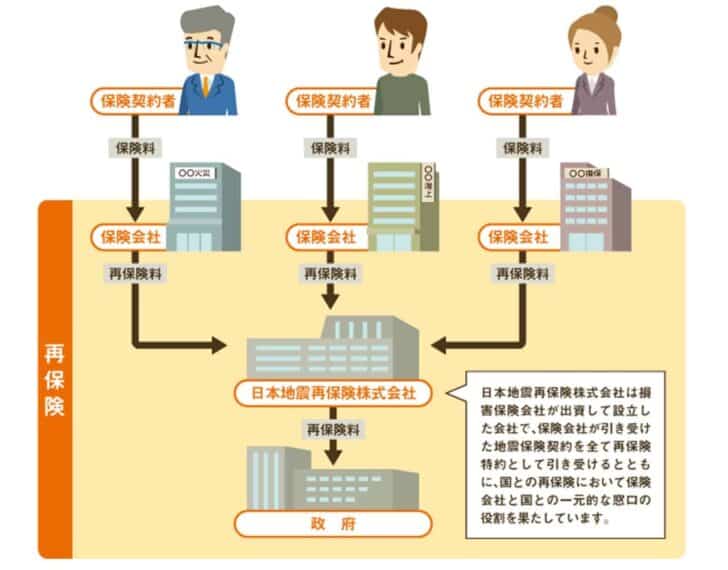

そこで、地震保険には再保険制度が設けられています。つまり、民間の保険会社の地震保険に関する契約に対し、政府が再保険契約を結び、万が一、民間の保険会社が地震保険にかかる保険金を支払えなくなったときは、政府が代わりに支払えるようにしているのです。

特徴3.どの保険会社で入っても保険料と補償内容が同じ

既に触れた通り、地震保険は極めて公共性の高い保険であるため、どの保険会社で契約しても、保険料と補償内容は変わりません。なお、詳しくは後述しますが、保険料は「その建物がある都道府県」と「その建物の構造」によって決まります。また、補償内容は、建物の場合は延べ面積・損害額、家財の場合は損害額を基準として決まります。

地震保険の保険料と補償内容の決まり方

次に、地震保険の保険料と補償内容の決まり方について解説しましょう。

地震保険の保険料の決まり方

地震保険の保険料は、損害保険料率算出機構が算出し、民間保険会社など関連する会社・組織へ通知しています。なお、算出した時点では適正であったとしても、社会情勢の変化により、実態にそぐわなくなる可能性もあるのが事実です。そこで損害保険料率算出機構は定期的にチェック(検証)を行い、保険料が適正であるかを判断し、適正でないと判断された場合は、改定を行っています。

なお、2019年1月1日から適用されている地震保険料は以下の通りです。その建物がある都道府県によって、地震保険料が全く違うことにも注意しましょう。

| 建物のある都道府県 | 耐火構造 | 非耐火構造 |

|---|---|---|

| 岩手、秋田、山形、栃木、群馬、富山、石川、福井、長野、滋賀、 鳥取、島根、岡山、広島、山口、福岡、佐賀、長崎、熊本、鹿児島 |

7,100円 | 11,600円 |

| 北海道、青森、新潟、岐阜、京都、兵庫、奈良 | 7,800円 | 12,500円 |

| 福島 | 8,500円 | 17,000円 |

| 宮城、山梨、香川、大分、宮崎、沖縄 | 10,700円 | 19,700円 |

| 愛媛 | 12,000円 | 22,400円 |

| 大阪 | 12,600円 | 22,400円 |

| 愛知、三重、和歌山 | 14,400円 | 24,700円 |

| 茨城 | 15,500円 | 32,000円 |

| 徳島、高知 | 15,500円 | 36,500円 |

| 埼玉 | 17,800円 | 32,000円 |

| 千葉、東京、神奈川、静岡 | 25,000円 | 36,900円 |

地震保険の補償内容の決まり方

また、地震保険による補償内容は、建物や家財の損害の程度によって、支払われる保険額が自動的に決まる仕組みになっています。

| 損害の程度 | 損害の程度の認定の基準(建物) | 損害の程度の認定の基準(家財) | 支払われる保険金の額 |

|---|---|---|---|

| 全損 | 1)主要構造部の損害の額が建物の時価額の50%以上 2)焼失・流失した部分の床面積が建物の延床面積の70%以上 |

家財の損害額が家財の時価額の80%以上 | 地震保険金額の100% (時価額が限度) |

| 大半損 | 1)主要構造部の損害の額が建物の時価額の40%以上50%未満 2)焼失・流失した部分の床面積が建物の延床面積の50%以上70%未満 |

家財の損害額が家財の時価額の60%以上80%未満 | 地震保険金額の60% (時価額の60%が限度) |

| 小半損 | 1)主要構造部の損害の額が建物の時価額の20%以上40%未満 2)焼失・流失した部分の床面積が建物の延床面積の20%以上50%未満 |

家財の損害額が家財の時価額の30%以上60%未満未満 | 地震保険金額の30% (時価額の30%が限度) |

| 一部損 | 1)主要構造部の損害の額が建物の時価額の3%以上20%未満 2)全損・大半損・小半損に至らない場合、床上浸水または地盤面から45㎝を超える浸水 |

家財の損害額が家財の時価額の10%以上30%未満 | 地震保険金額の5%(時価額の5%が限度) |

地震保険の必要性とは?

日本は世界に類を見ないほど、地震の多い国です。そのため、いつ自分が地震の被災者になるのかは、まったくわかりません。備えるためには地震保険に加入するのが有効な手段ではあるものの、実際に加入している人はどの程度いるのでしょうか。

地震保険付帯率No.1はやっぱりあの県

損害保険料算出機構は、毎年度火災保険への地震保険付帯率を統計し、発表しています。2018年度の地震保険付帯率を、都道府県ごとにまとめました。

| 都道府県 | 2018年度の地震保険の付帯率(%) |

|---|---|

| 宮 城 | 86.8 |

| 高 知 | 86.2 |

| 宮 崎 | 81.4 |

| 鹿児島 | 80.3 |

| 熊 本 | 80 |

| 岐 阜 | 76.9 |

| 徳 島 | 74.7 |

| 福 島 | 74.1 |

| 愛 知 | 74.1 |

| 鳥 取 | 72.6 |

| 香 川 | 72.6 |

| 秋 田 | 72 |

| 山 梨 | 71.5 |

| 福 岡 | 71.5 |

| 広 島 | 70.7 |

| 愛 媛 | 70.5 |

| 岩 手 | 70.4 |

| 大 分 | 69.7 |

| 三 重 | 69.6 |

| 奈 良 | 68.1 |

| 新 潟 | 68 |

| 栃 木 | 67.6 |

| 静 岡 | 66.1 |

| 青 森 | 65.5 |

| 山 形 | 64.8 |

| 福 井 | 64.5 |

| 山 口 | 64.5 |

| 和歌山 | 64.4 |

| 大 阪 | 63.9 |

| 茨 城 | 63.8 |

| 滋 賀 | 63.2 |

| 埼 玉 | 62.8 |

| 島 根 | 62.7 |

| 岡 山 | 62.2 |

| 長 野 | 62.1 |

| 兵 庫 | 61.9 |

| 神奈川 | 61.2 |

| 千 葉 | 61.1 |

| 京 都 | 60.5 |

| 群 馬 | 59.9 |

| 東 京 | 59.7 |

| 石 川 | 59.5 |

| 富 山 | 58.6 |

| 北海道 | 56.6 |

| 沖 縄 | 56.6 |

| 佐 賀 | 55.7 |

| 長 崎 | 50.1 |

| 合 計 | 65.2 |

2011年3月11日に発生した東日本大震災で被害を被った岩手、宮城、福島の3県はいずれも70%以上と非常に高い水準にあります。

逆に、最も低いのが長崎県です。地震調査研究推進本部地震調査委員会の調査によれば、長崎県は30年以内に震度6弱以上の地震が発生する確率が1.3%と極めて低い水準で計算されています。「長崎県は地震が少ない県」であることが、移住や生産拠点の誘致におけるアピールポイントにもなっているくらいです。それでも、付帯率は(かろうじてではあるもの)50%を上回っています。

地震の時に利用できる公的制度

東日本大震災や阪神淡路大震災、熊本地震など、いわゆる「激甚災害」に指定されるほどの大地震が行った場合、国民の生活の立て直しを手助けするための公的制度がいくつか用意されています。

被災者生活再建支援制度

災害により住宅が全壊するなど、生活基盤に著しい被害を受けた世帯に対して支援金(最大300万円)が支給されます。なお「基礎支援金」と「加算支援金」の合計額が支給されますが、一人暮らし世帯=単身世帯の場合はそれぞれ4分の3になってしまうので注意しましょう。

| 基礎支援金の支給額 | 住宅の被害程度に応じて支給される。 全壊等の場合:100万円 大規模半壊の場合:50万円 |

|---|---|

| 加算支援金の支給額 | 住宅の再建方法に応じて支給される。 建築・購入:200万円 補修:100万円 賃貸(公営住宅除く):50万円 |

大まかに言うと「もう到底その家には住めそうにない状態」です。具体的には次の2つが含まれます。

| 解体世帯 | 住宅が半壊し、または住宅の敷地に被害が生じた場合で、住宅の倒壊防止、居住するために必要な補修費等が著しく高額となること、その他これらに準ずるやむを得ない事由により、住宅を解体し、または解体されるに至った世帯 |

|---|---|

| 長期避難世帯 | 噴火災害等で、危険な状況が継続し、長期にわたり住宅が居住不能になった世帯 |

出典:公的支援制度について : 防災情報のページ – 内閣府

災害救助法に基づく住宅の応急修理

災害救助法の定めにより、被災した住宅の居室、台所、トイレ等日常生活に必要な最小限度の部分を応急的に修理する制度が設けられています。ただし、この制度はあくまで「自ら修理する資力がない=お金がない」世帯を対象にしたものです。実際の修理は、住宅のある市町村が業者に委託して実施します。

対象となるのは、災害救助法が適用された市町村に住んでいて、かつ、次の3つの条件を満たす人です。

- 災害により住宅が半壊または半焼した

- 応急仮設住宅等に入居していない

- 自ら修理する資力がない(※大規模半壊以上の世帯については問わない)

災害復興住宅融資(住宅金融支援機構)

地震で壊れてしまった家を修理するため、有利な条件での貸し出しを行っている制度と考えましょう。り災証明書を交付されている人なら、利用できます。ただし、申込受付期間が被災日から2年間までなので、期限を過ぎてしまわないよう、注意が必要です。

地方自治体による支援策

ここまで紹介したのは、国による支援策です。これ以外にも、各都道府県、市区町村単位で地震による被災者の生活再建の支援策を打ち出しているところはたくさんあります。公式ホームページを見たり、市区町村役場などにパンフレットを置いてあったりするので、何もないときから確認しておきましょう。

地震保険が必要な人とそうでない人

激甚災害に指定されるほどの大地震が起きた場合、当然のことながら、国や地方自治体も国民の生活を安定させるために、さまざまな支援策を用意しています。しかし、これらの支援策に基づき給付が決定するまでは、かなりの時間がかかるのも事実です。まずは地震が起こってからすぐの生活を乗り切るのが何よりも重要になります。その時の資金をどうやって確保するかが、地震保険が必要かどうかの判断基準になるでしょう。

地震を含めた保険の意義は「何かトラブルがあった時でも、その人自身や家族の生活が行き詰まらないようにする」ことです。そのため、地震があったとしても、十分な貯蓄があったり、既にローンを完済していたりなど、生活の立て直しの見込みが十分に立ちそうなら、あえて地震保険を付帯させず、掛金の分をコツコツ貯金しておくというのも、選択肢の1つでしょう。

| 地震保険に入った方がいい人 | そうでもない人 |

|---|---|

| ・預貯金や金融資産がないので、自宅が被災した場合に生活の再建に回せるお金が確保できない ・ローンの残債が多い ・木造の一戸建てに住んでいる ・家があるのが海沿いで、津波により被害を受けるリスクが高い ・近くに山やがけがあり、がけ崩れを起こすことがある |

・自宅が被災した場合でも、預貯金や金融資産があるので家財道具を買い揃えたり、家を建て直したりする資金に回せる ・ローンの残債が少ない、もしくは完済した ・鉄筋コンクリート製のマンションなど、倒壊しにくい建物に住んでいる ・家が内陸部にあり、近隣にがけ崩れを起こす山などもない |

地震保険に加入する際の注意点

最後に、地震保険に加入する際の注意点をお伝えしましょう。

どこの保険会社で加入しても補償は変わらない

大事なことなので改めて触れますが、地震保険は半公的保険としての性質を有しています。そのため、どこの保険会社で加入しても、都道府県が同じでさえあれば保険料は同一です。また、補償内容も変わりません。

主契約となる火災保険の選び方が重要になる

地震保険は単独で加入するものではなく、火災保険と併せて加入するものです。家を襲うトラブルは、地震だけではありません。隣の家の家事に巻き込まれたり、いきなり空き巣が入って家のものを持っていったりと、信じられないトラブルが起こる確率もゼロではないのです。そのようなときに、自分や家族の生活を立て直すためには、まず元となる火災保険の内容をしっかり理解し、自分たちの生活にあったものを選ぶのが大前提になります。

割引制度が使えないかを確認しよう

地震保険には対象建物の免震・耐震性能に応じた割引制度があります。ただし、2つ以上の割引を併用することはできません。

| 割引制度の名前 | 説明 | 割引率 |

|---|---|---|

| 免震建築物割引 | 法律に基づき定められた免震建築物である建物またはその建物に収容された家財 | 50% |

| 耐震等級割引 | 法律に基づき定められた耐震等級に該当する建物またはその建物に収容された家財 | 耐震等級3:50% 耐震等級2:30% 耐震等級1:10% |

| 耐震診断または耐震改修の結果、法律の規定と同等の耐震性能を有することが確認できた建物またはその建物に収容された家財 | 耐震診断または耐震改修の結果、法律の規定と同等の耐震性能を有することが確認できた建物またはその建物に収容された家財 | 10% |

| 耐震診断または耐震改修の結果、法律の規定と同等の耐震性能を有することが確認できた建物またはその建物に収容された家財 | 1981年6月以降に新築された建物またはその建物に収容された家財 | 10% |

また、住宅の建築年や耐震構造の有無によって、適用できる割引制度が異なるので、事前に確認しましょう。

地震保険料控除も活用しよう

地震保険を火災保険に付帯し、地震保険料を支払うと、その保険料の金額に応じて、控除が受けられます。

つまり、所得税を計算する際に差し引かれるので、結果として支払うべき所得税が安くなるということです。

なお、控除額は以下の通りです。

| 年間の支払保険料の合計 | 控除額 |

|---|---|

| 55,000円以下 | 支払金額の全額 |

| 55,000円超 | 一律55,000円 |