目次

QR決済会社の個人向けローンサービスでお金を借りる方法とは

QR決済会社は加盟店でのバーコード支払い以外にも、様々なサービスを提供しています。その1つとして最近注目されているのが、個人向けローンサービスです。つまり、QR決済会社の公式アプリの機能を用いて、個人向けの融資が受けられると考えましょう。利用する上での簡単な流れは、以下の通りです。

- 所定のアプリをインストールする

- アプリ上の指示に従い、入力を進めていく

- 審査の結果、借り入れができるようであれば、アプリを操作して借り入れを行う

QR決済会社の個人向けローンサービスでお金を借りる方法のメリット

QR決済会社の個人向けローンサービスでお金を借りる方法のメリットとして

- 簡単な操作で使い始めることができる

- 基本的に周囲に知られることはない

- ネガティブなイメージがない

の3つを解説します。

メリット1.簡単な操作で使い始めることができる

QR決済会社の個人向けローンサービスでお金を借りる方法の流れをきわめて単純に説明すると「スマートフォンを操作して手続きをする」ということです。わざわざ店舗に出向いたり、パソコンから操作をしたりする必要もありません。自宅でもどこでも、スマートフォンの電波さえつながれば、手続きができます。

メリット2.基本的に周囲に知られることはない

QR決済会社の個人向けローンサービスの場合、申込から借り入れまでの手続きは、すべてスマートフォンの上で完結します。長期間にわたっての延滞・滞納があったなど、極めて特殊なケースを除き、郵便物が送られてくることはありません。つまり、家族・友人・職場の人にお金を借りている、ということを知られにくいです。

結局はその人の価値観による部分もありますが、お金を借りることに対して「お金の管理を含めた自己管理ができないだらしない人」というイメージを持つ人は確かにいます。

メリット3.ネガティブなイメージがない

同じ「お金を借りる」という行為であっても「どこから借りるのか」によって、自分や周囲が抱くイメージには随分と差があります。「消費者金融から借りる」というよりは「QR決済会社から借りる」の方が、幾分ポジティブなイメージでしょう。

消費者金融=ネガティブの理由は?

そもそも、なぜ消費者金融からお金を借りることが、ここまでネガティブにとらえられるのか、原因を考えてみましょう。1つの原因として考えられるのが、違法な取り立てが横行していたことです。違法な取り立ての具体例として

- 短期間のうちに繰り返し電話をかける

- 借りている人=債務者だけでなく、債務者の家族にまで押しかける

- 債務者の職場にまで押しかけ「債務者を出せ」と脅す

などが挙げられますが、一部上場企業などの大きな会社であっても、このような違法な取り立ては行われていました。

つまり「消費者金融からお金を借りる→違法な取り立てに遭い、人生がめちゃくちゃになる」というイメージを持つ人がいるのも事実でしょう。

今では、貸金業法が改正されたことでより消費者金融をはじめとした貸金業者に対する規制が厳しくなりました。また、多くの消費者金融が都市銀行を中心とした金融グループの傘下に入ったことで、コンプライアンスを遵守した運営が一層求められているのも事実です。つまり、消費者金融を利用したからといって、人生がめちゃくちゃになるということは実際ではありません。

QR決済会社の個人向けローンサービスでお金を借りる方法のデメリット

一方、QR決済会社の個人向けローンサービスでお金を借りる方法のデメリットについて、考えてみましょう。

- 簡単に借りてしまい返済が厳しくなることがある

- 突然サービスを終了することもあり得る

デメリット1.簡単に借りてしまい返済が厳しくなることがある

QR決済会社の個人向けローンサービスでお金を借りるためにやることをきわめて簡単にまとめると「スマートフォンを操作すること」だけです。何一つ難しいことはないので、簡単にお金を借りることができます。これはメリットであると同時に、デメリットでもあるということを認識しておきましょう。簡単に借りられるということは「ちょっと足りないから借りておこう」という安易な借り入れにつながりやすい、という意味です。

- 本当に今借りなくてはいけないのかを考える

- 借りる場合は「いつまでにどのように返済するか」という出口戦略もセットで考える

など、借りすぎないための心構えと工夫も必要になるのは言うまでもありません。

延滞・滞納を繰り返すと起こること

QR決済会社の個人向けローンサービスも、お金の貸し借りを伴う取引である以上、利用履歴が個人信用情報に記載されます。そして、QR決済会社の個人向けローンサービスでお金を借りたにも関わらず、長期間(目安は61日以上)の延滞・滞納をしてしまうと、個人信用情報に異動情報(金融事故)として登録されてしまうのです。そうなってしまうと

- 既に借り入れをしているローンの残債の一括返済を求められる

- クレジットカードが強制解約になり、残額の一括返済を求められる

- 新しくクレジットカードを作ったり、ローンを組んだりすることができなくなる

など、生活の様々な部分に支障をきたします。あまりに返済が困難なら、任意整理や個人再生、自己破産などの債務整理も視野に入れて動かないといけません。最初は「ちょっとだけ借りる」という気軽さで使っていたとしても、油断していたら、今後の人生を激変させてしまう可能性もあるということを、頭にとどめておきましょう。

デメリット2.突然サービスを終了することもあり得る

QR決済は、クレジットカードや電子マネーに比べると、非常に歴史の浅い決済方法の1つです。このような歴史の浅い決済方法の場合、参入した企業は早期にできる限り多くのシェアを獲得するため、大規模なキャンペーンを打つのも珍しくありません。

消費者の立場からすると、キャンペーンを利用することでいくらかは得になるのも事実です。しかし、キャンペーンを打つ企業にとっては、多額の出費を伴うため「赤字覚悟だが、シェアを獲得するためにやらざるを得ない」というのが現状でしょう。そして、キャンペーンを繰り返したにも関わらず、シェアを獲得できないと、資金繰りが厳しくなり、QRコード決済サービス自体から撤退するという選択をしないといけません。

このような状態にまで陥り、最終的にはメルカリグループへの参画(事実上の経営破綻)にまで追い込まれたのが、Origami Payを運営していたOrigamiです。まだまだQRコード決済サービス自体が珍しかった2015年からサービスを提供していた、いわば最古参の会社でした。しかし、顧客基盤の獲得に苦戦したことから、十分なシェアを獲得することができず、2020年1月23日にメルカリグループのQRコード決済会社・メルペイに買収されてしまったのです。2020年6月30日をもって、Origami Payはすべてのサービスを終了しました。

Origamiの例を見てもわかるように、QRコード決済は新しい決済方法であるため、参入する企業も試行錯誤しながらサービスを提供しているのが現状です。

QR決済会社の個人向けローンサービスでお金を借りるまでの手順

次に、QR決済会社の個人向けローンサービスでお金を借りるまでの手順について解説しましょう。ここではLINEポケットマネーを例にして解説します。

1.LINE Scoreを算出する

LINEポケットマネーは、LINE Scoreの結果によって融資条件が決まる商品です。

LINE ScoreとはLINE株式会社が提供するスコアリングサービスのことです。つまり、職業や年収、ライフスタイルなどの質問に答えることで回答が点数化され、その点数が一定基準(201点)を上回っていれば、LINEポケットマネーを利用することができます。点数が高ければ高いほど有利です。

2.申込手続きを進めていく

LINE Scoreが算出できたら、LINE Pocket Moneyの申込手続きに進めます。手順は以下の通りです。

- LINE Scoreメインページの[LINE Pocket Money]のカードをタップ

- [申込む]をタップ

- 本人確認書類を提出

- 必要情報の入力画面にて、利用規約およびプライバシーポリシーの内容を確認し、チェックマークをタップ後、[次へ]をタップ

- 空欄になっている項目を入力

ここまでできると、LINE Pocket Moneyの審査に進めます。審査に通過した場合、利用限度額の上限など、利用上の条件が提示されるので、その範囲内で利用していきましょう。

3.借り入れ手続きを行う

審査に通ると借り入れができるようになります。LINE Pocket Moneyの場合、借り入れの方法として

- LINE Pocket Moneyでの借り入れ

- ウォレットからの借り入れ

- LINE Payメインメニューからの借り入れ

の3つを利用することが可能です。

LINE Pocket Moneyでの借り入れ

出典:借入・返済方法のご案内 : LINEスコア/LINEポケットマネー 公式ブログ

基本的な利用の流れは、以下の通りです。

- 「借入する」を選択する

- 必要な金額を入力し、「次へ」を選択する

- 入力した内容に誤りがないか確認する

- 借り入れが完了したら、「LINE Pay」で利用できる

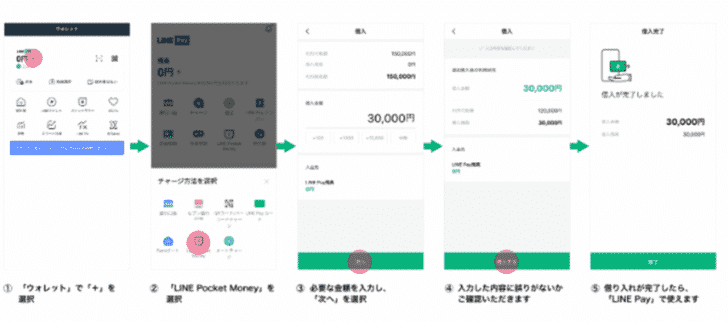

ウォレットからの借り入れ

出典:借入・返済方法のご案内 : LINEスコア/LINEポケットマネー 公式ブログ

基本的な利用の流れは、以下の通りです。

- 「ウォレット」で「+」を選択する

- 「LINE Pocket Money」を選択する

- 必要な金額を入力し、「次へ」を選択する

- 入力した内容に誤りがないか確認する

- 借り入れが完了したら、「LINE Pay」で利用可能

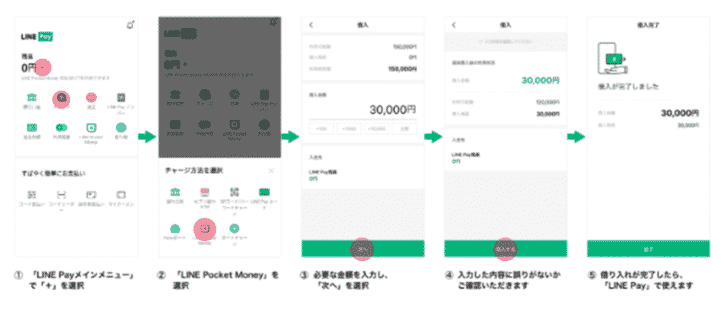

LINE Payメインメニューからの借り入れ

出典:借入・返済方法のご案内 : LINEスコア/LINEポケットマネー 公式ブログ

基本的な利用の流れは、以下の通りです。

- 「LINE Payメインメニュー」で「+」を選択する

- 「LINE Pocket Money」を選択する

- 必要な金額を入力し、「次へ」を選択する

- 入力した内容に誤りがないか確認する

- 借り入れが完了したら、「LINE Pay」で利用可能

4.出金する

LINE Pocket Moneyで借りたお金は

- 自分の銀行口座に振り込んでもらう

- セブン銀行ATMを利用して引き出す

のいずれかの方法で出金し、現金として使えるようになります。それぞれの方法について、流れをみましょう。

1.自分の銀行口座に振り込んでもらう場合

流れは以下の通りです。

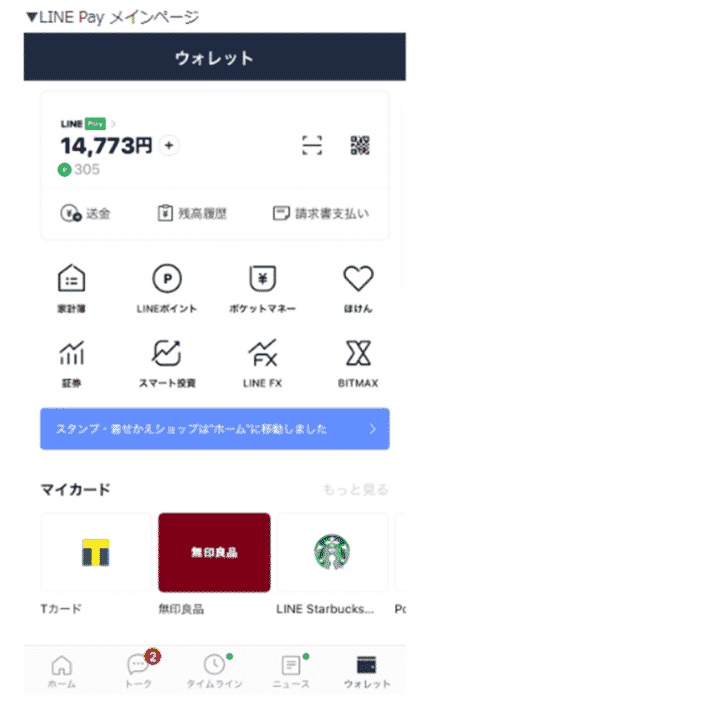

1.「ウォレット」 から「LINE Payメインメニュー」を開く

出典:出金方法のご案内 : LINEスコア/LINEポケットマネー 公式ブログ

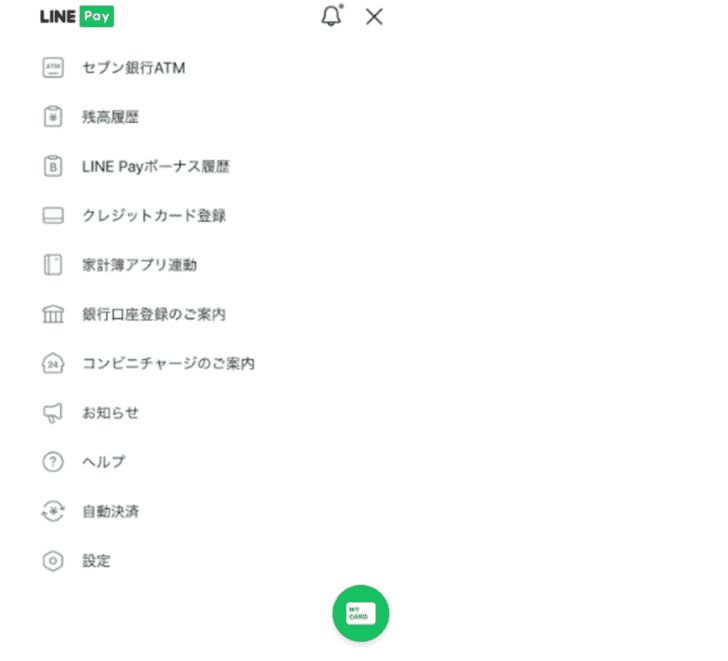

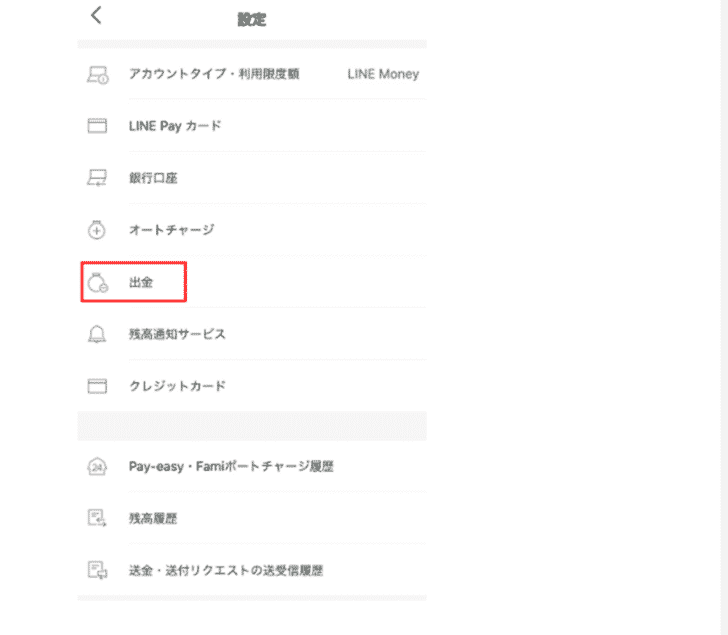

2.ページ下部にある「設定」 を開く

出典:出金方法のご案内 : LINEスコア/LINEポケットマネー 公式ブログ

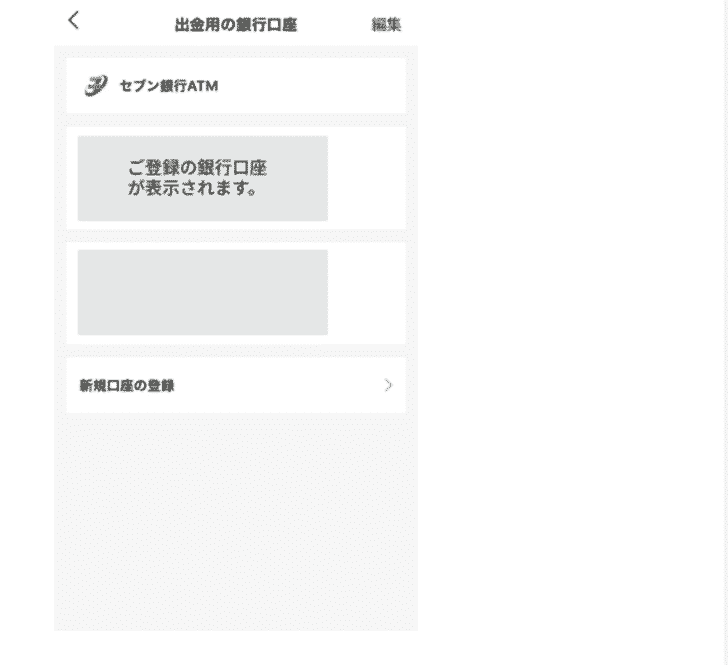

3.「出金」をタップし、「出金用の銀行口座」ページを開く

出典:出金方法のご案内 : LINEスコア/LINEポケットマネー 公式ブログ

4.出金したい自分の銀行口座を選択する

出典:出金方法のご案内 : LINEスコア/LINEポケットマネー 公式ブログ

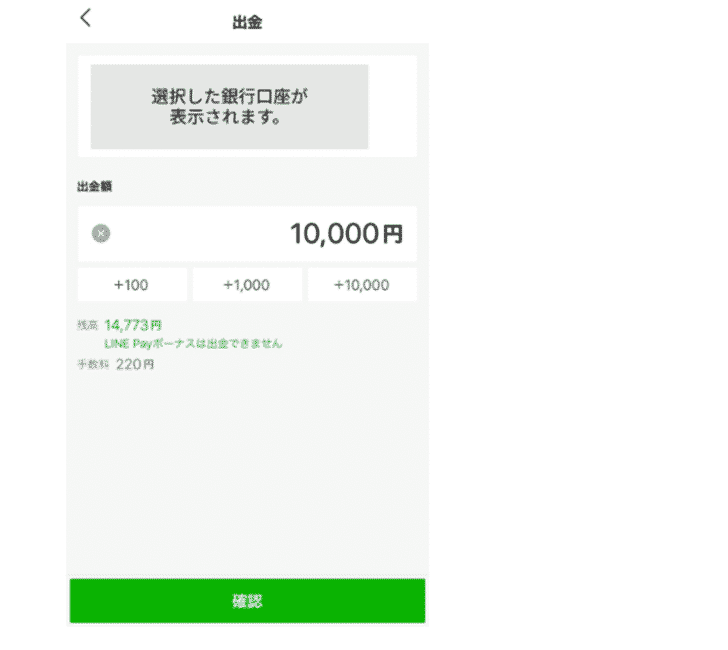

5.出金ページで出金したい金額を入力して、「確認」ボタンをタップ

出典:出金方法のご案内 : LINEスコア/LINEポケットマネー 公式ブログ

6.画面に従って完了まで進む。

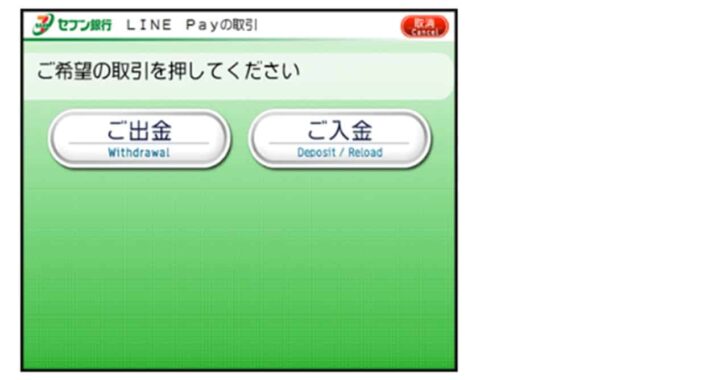

2.セブン銀行ATMを利用して引き出す場合(LINE Payカードがある場合)

セブン銀行ATMを利用して引き出す場合、LINE Payカードがあるかないかで流れが異なります。最初は、LINE Payカードがある場合について説明しましょう。

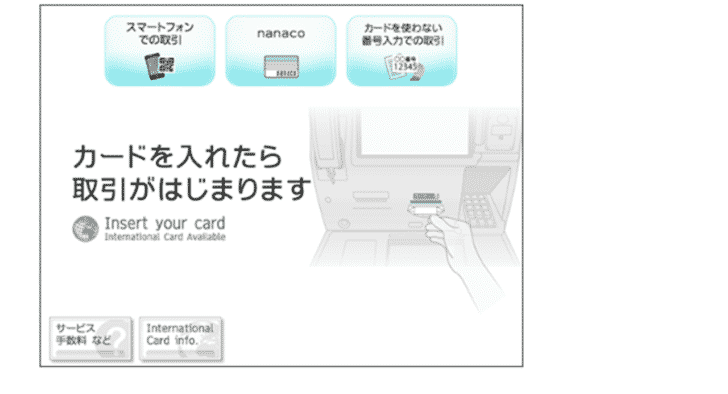

1.セブン銀行ATMにLINE Pay カードを入れると取引が開始される

出典:出金方法のご案内 : LINEスコア/LINEポケットマネー 公式ブログ

2.次の画面で「ご出金」を押す

出典:出金方法のご案内 : LINEスコア/LINEポケットマネー 公式ブログ

2.セブン銀行ATMを利用して引き出す場合(LINE Payカードがない場合)

続いて、LINE Payカードがない場合についても、流れを説明しましょう。

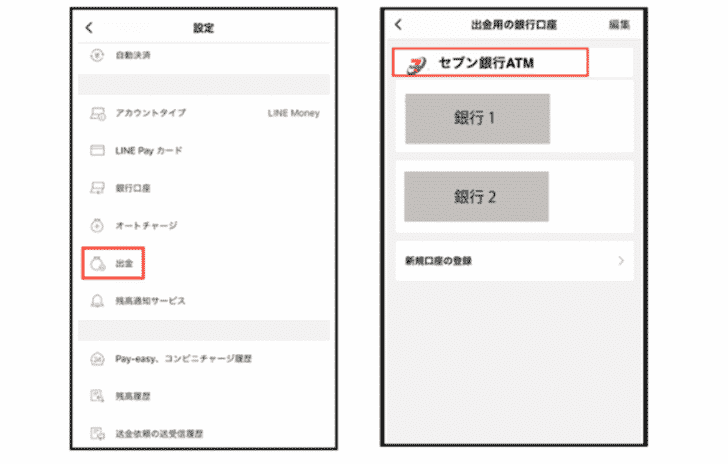

1.LINE「ウォレット」とセブン銀行ATM取引画面を操作する

まず、LINE側では「ウォレット」 から LINE Payメインメニューを表示し、ページ下部にある「設定」をタップしましょう。また、セブン銀行ATM取引画面では、「スマートフォンでの取引」をタップしましょう。

2.出金先として「セブン銀行ATM」を指定する

出典:出金方法のご案内 : LINEスコア/LINEポケットマネー 公式ブログ

設定ページから「出金」をタップしましょう。次の「出金用の銀行口座」ページで、「セブン銀行ATM」をタップします。

3.コードリーダーを立ち上げる

出典:出金方法のご案内 : LINEスコア/LINEポケットマネー 公式ブログ

スマートフォン画面でセブン銀行ATMの出金方法の案内が表示されます。最後まで確認したら、「次へ」をタップするとコードリーダーが立ち上がります。

4.QRコードを読み取る

出典:出金方法のご案内 : LINEスコア/LINEポケットマネー 公式ブログ

セブン銀行ATMにQRコードが表示されるので、コードリーダーが立ち上がっているスマートフォンで読み取りましょう。

5.ATMを操作する

QRコードをスマートフォンで読み取ると、4桁の「企業番号」と「認証番号」が表示されます。これをセブン銀行ATMに入力し、あとは画面の指示通り操作をすれば出金できます。

5.所定の条件に従い返済をする

借り入れをしたら、あとは所定の条件に従い、返済していきましょう。LINE Pocket Moneyでは以下の3つの方法で返済ができます。

- 自動返済

- LINE Pay残高からの返済

- LINE Payに連携した銀行口座からの返済

それぞれの方法について、詳しく説明します。

1.自動返済

申し込みの際に選択した約定返済日に、LINE Pay残高から約定返済金額を自動で引き落とす方法です。LINE Payの残高が約定返済金額に満たない場合は、支払元として指定されている銀行口座から自動的にLINE Payにチャージされ、返済が行われます。約定返済日の3日前にLINE Pocket Money公式アカウントから、LINEメッセージが配信されるので、LINE Pay残高と銀行の残高を確認するようにしてください。

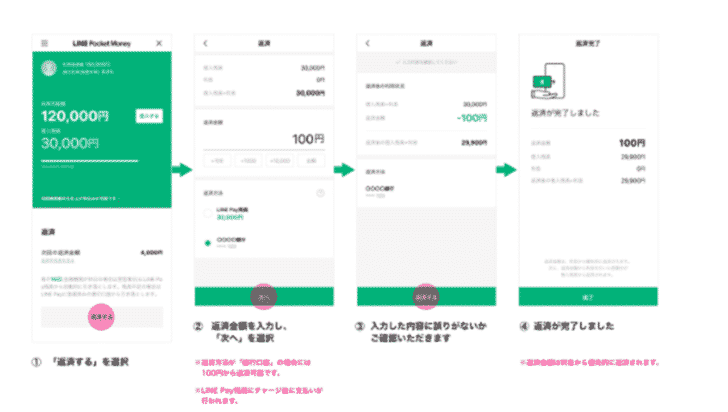

2.LINE Pay残高からの返済

約定返済日以外であっても、お金に余裕があるときに繰り上げ返済することも可能です。その場合、LINE Pay残高からの返済か、支払元として指定した銀行口座からの返済かが選べます。最初に、LINE Pay残高の場合の返済方法を解説しましょう。

出典:借入・返済方法のご案内 : LINEスコア/LINEポケットマネー 公式ブログ

- 「返済する」を選択

- 返済金額を入力し、「次へ」を選択

- 入力した内容に誤りがないか確認する

- 返済が完了する

3.LINE Payに連携した銀行口座からの返済

一方、LINE Payに連携した銀行口座からの返済の流れは以下の通りです。

出典:借入・返済方法のご案内 : LINEスコア/LINEポケットマネー 公式ブログ

- 「返済する」を選択する

- 返済金額を入力し、「次へ」を選択する

- 入力した内容に誤りがないか確認する

- 返済が完了する

おすすめのQR決済会社の個人向けローンサービス

![]()

1位.LINE Pocket Money

【重要】最新バージョンへアップデートのお願い : LINEスコア/LINEポケットマネー 公式ブログ

| 金利(年率) | 3.0%~18.0% |

|---|---|

| 利用限度額 | 5万円~100万円(5万円単位) |

| 無利息期間の有無 | 有 ※契約日から100日以内に支払った利息であれば、全額キャッシュバックされる |

| 借り入れ前の流れ | 専用アプリでスコアリングを受ける →申し込み後、スコアリングの結果も加味して利用の可否及び利用限度額が決定する →アプリやATMの操作により借り入れ、返済を行う |

LINE Pocket Moneyをおすすめする理由

LINE Pocket Moneyをおすすめする理由として挙げられるのは

- いつも使っているアプリで利用できる

- 初回契約日から100日目までは利息のキャッシュバックが受けられる

の2点です。まず「いつも使っているアプリで利用できる」についてですが、無料メッセージアプリ「LINE」があれば、そこからLINE ScoreやLINE Pocket Moneyが使えるので、特別な設定をする必要もありません。また、初回契約日から100日目までは利息のキャッシュバックが受けられます。消費者金融の無利息期間に近いものと考えましょう。

一方、デメリットとしては

- 学生やアルバイトでも申し込める前提であるが、LINE Scoreに問題があれば事実上不可能

ということです。LINE Pocket Money自体は、継続した収入があれば、学生やアルバイトでも申し込むことができます。ただし、スコアリングサービスのLINE Scoreでの点数が201点を上回っている必要があるので、なんらかの理由で下回っていた場合は、事実上利用できません。