目次

銀行のカードローンでお金を借りる方法とは

銀行も、消費者金融などの銀行ではない金融機関=ノンバンクと同じように、カードローンを提供しています。つまり

- 所定の申し込みを済ませ、審査を受ける

- 審査に通過すると、カードローンを利用するためのカード(ローンカード)が発行される

- 銀行のATMや提携ATMを利用し、借入を行う

- あらかじめ定められたスケジュールに従い、返済を行っていく

という流れでお金を借りると考えましょう。

銀行のカードローンでできることは消費者金融のカードローンとさほど違いません。しかし、決定的な違いが1つあります。それは「従うべき法律が全く違う」ということです。銀行のカードローンは銀行の業務の1つであるので、銀行法の規定に従って運営されています。一方、消費者金融のカードローンは、消費者金融などの貸金業者が行う業務の1つです。そのため、貸金業法の規定に従って運営されているのです。

銀行のカードローンでお金を借りる方法のメリット

銀行のカードローンでお金を借りることのメリットとして

- 消費者金融のカードローンに比べると金利が低い

- 専業主婦でも利用できる場合がある

- 周囲にお金を借りていることがバレにくい

の3点が挙げられます。

1.消費者金融のカードローンに比べると金利が低い

実際に借りる人の年収や利用状況によって多少の差はありますが、銀行のカードローンは、消費者金融のカードローンと比べると、金利が低いです。具体例をいくつか出して、比較してみましょう。

主要な銀行カードローンの金利は?

まず、主要な銀行について、カードローンの金利(年率、2020年8月時点)を比較してみました。

| 三井住友銀行 | 年4.0%~14.5% |

|---|---|

| 三菱UFJ銀行 | 年1.8%~14.6% |

| みずほ銀行 | 年1.5%~14.0% |

| りそな銀行 | 年3.5%~13.5% |

| イオン銀行 | 年3.8%~11.8% |

| 住信SBIネット銀行 | 年1.59%~14.79% |

| 楽天銀行 | 年1.9%~14.5% |

| auじぶん銀行 | 年2.2%~17.5% |

主要な消費者金融の金利は?

一方、消費者金融の場合はどうなっているのか調べてみましょう。なお、表中の数字は2020年8月現在の金利(年利)です。

| アコム | 年3.0%~18.0% |

|---|---|

| アイフル | 年3.0%~18.0% |

| SMBCモビット | 年3.0%~18.0% |

| プロミス | 年4.5%~17.8% |

2.専業主婦でも利用できる場合がある

一般的に、消費者金融のカードローンは、本人に継続安定した収入がないと借入自体ができない場合がほとんどです。しかし、銀行のカードローンの中には、本人が専業主婦の場合、配偶者に継続安定した収入があることを条件に貸付を受け付けるものもあります。例えば、イオン銀行の場合は、専業主婦である本人に収入がなくても、配偶者に収入があれば50万円まで貸し付けが可能とのことです。

参照:カードローン |イオン銀行なら低金利、WEB完結、手数料無料!

3.周囲にお金を借りていることがバレにくい

銀行のカードローンを利用する場合、申込をWebで完結させれば、銀行からの郵便物は届かない場合がほとんどです。しかし

- 延滞・滞納をした

- 規約の重大な変更があり、郵送で知らせなくてはいけなかった

など、相応の理由がある場合は、郵便物が届くことももちろんあり得ます。しかし、その際は銀行の名前が入った封筒やはがきで届くため、周囲に銀行のカードローンを使ってお金を借りていることがばれにくいのも事実です。

銀行のカードローンでお金を借りる方法のデメリット

一方、銀行のカードローンでお金を借りる方法のデメリットとして

- その銀行の口座を持っていないと使えないケースが多い

- 反社チェックに時間がかかる

- 近年、審査が厳格化している

の3つが挙げられます。それぞれについて詳しく解説しましょう。

1.その銀行の口座を持っていないと使えないケースが多い

銀行のカードローンは、あくまで銀行が提供するサービスの1部です。そのため、銀行のカードローンを使うには、その銀行の口座(普通預金口座)を持っていることが条件になっている場合が多いです。

中には、PayPay銀行のカードローンのように、初回の借入に限り、他の銀行の口座への振込も受け付けているケースもあります。

なお、楽天銀行やイオン銀行など、その銀行の口座を持っていなくてもカードローン自体は利用できるケースもあります。しかし、ネットキャッシングの受付時間に差があったり、ローンカードが到着するまで借入ができなかったリなど、条件面で差があるので、やはり「その銀行の口座があるのが一番」なのは変わりません。

2.反社チェックに時間がかかる

銀行は、カードローンも含めた取引の提供に際し、反社チェックを行っています。つまり利用しようとする人が、反社=反社会勢力に属していないかどうかを確認しているのです。

反社チェックをする具体的な方法の1つとして、一般社団法人全国銀行協会に加盟する銀行と警察庁の間で、警察庁の暴力団情報データベースへの接続に関する取り決めが交わされ、2018年1月4日から運用が開始されています。つまり、預金保険機構を通じて警察庁の暴力団情報データベースに接続し、新規の個人向け融資などの申込があった場合、申込者が暴力団=反社会勢力の構成員ではないかをチェックしているのです。

3.近年、審査が厳格化している

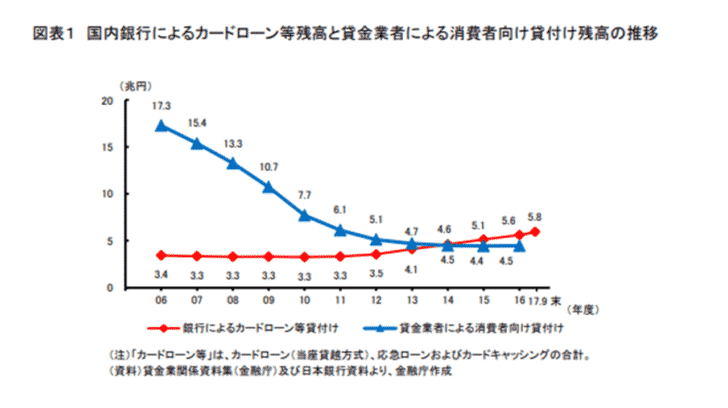

銀行のカードローン自体は、2000年代から提供されてきたサービスの1つです。しかし、2010年に改正貸金業法が完全施行されたころから、銀行のカードローンの利用残高が徐々に増えていきました。

しかし、銀行カードローンを利用する人が増えてくるにつれ

- 低金利で多額の借入が容易に可能であると誤認するような広告・宣伝がなされている

- 返済能力を上回る過剰な貸付けが行われている

という問題点も出てきたのです。このような問題が発生したことを受けて、全国銀行協会は「銀行による消費者向け貸付けに係る申し合わせ」を2017年に公表しました。つまり、加盟している銀行が、カードローンに関して以下の取り組みをするのを決定したのです。

- 配慮に欠けた広告・宣伝を抑制する

- 収入証明書不要限度額の引下げなどを行い、返済能力を正確に把握する

- 他の銀行や消費者金融などからの借入も勘案して返済能力を確認する

- 年収に対する借入額の比率を意識した適切な貸付額を決定し、顧客が多重債務に陥らないようにする

- 貸付実施後における顧客の信用状況の変動を把握し、時には貸付停止などの適切な対応を行う

参照:銀行による消費者向け貸付けに係る申し合わせについて | 平成29年 | 一般社団法人 全国銀行協会

そして、全国銀行協会に加盟している銀行も、「銀行による消費者向け貸付けに係る申し合わせ」を受け、個別にカードローンの提供に関してガイドラインを設けました。実際の貸付はそのガイドラインを遵守する形で進められています。当然、ガイドライン整備前と比べると、カードローンの審査は各段に厳しくなっているのも事実です。

- 申し込んだからといって、必ず審査に通るは限らないと考える

- 「お金を借りること」には変わりないのだから、節度を持って利用する

のが、利用する側にも今後一層求められていくでしょう。

銀行のカードローンでお金を借りるまでの手順

実際に、銀行のカードローンでお金を借りる際の手順についても考えてみましょう。

おすすめの方法は「パソコン、スマホ経由」

具体的な話に移る前に、どうやって銀行のカードローンの申込をすればいいのかについて、考えておきましょう。それぞれの銀行で違いはありますが、一般的には、銀行のカードローンの申込をする際の手段として設けられているのは、以下の方法です。

- パソコン、スマホなどインターネット経由で申し込む

- 郵送で申し込む

- 電話で申し込む

- 店頭で申し込む

このうち、パソコン、スマホなどのインターネット経由であれば

- 24時間365日、好きな場所から手続きができる

- 申込書や本人確認書類を郵送する必要もない

など、何かと便利です。また、店頭や電話での申込も、担当者にわからない部分を聞きながら対応してもらえる安心感があります。逆に、あまりおすすめできないのが郵送で申し込む方法です。

おすすめの銀行カードローン

ここから先は、おすすめの銀行カードローンを紹介しましょう。

![]()

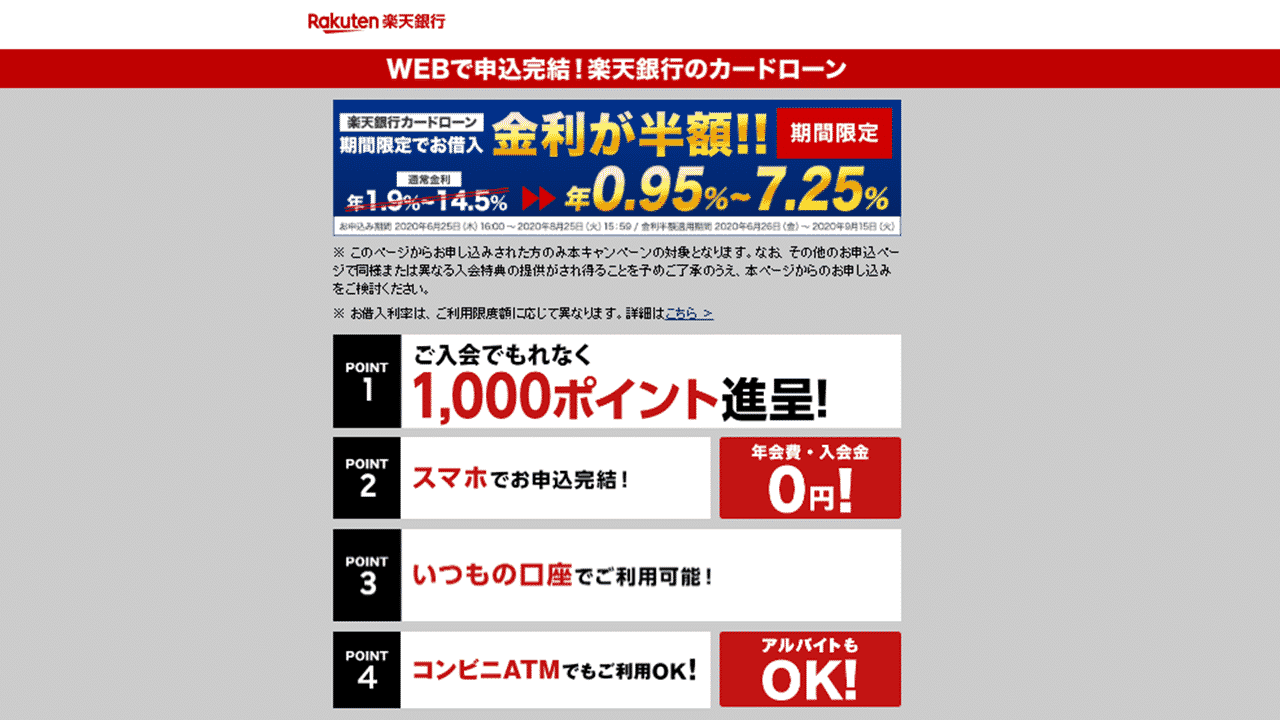

1位.楽天銀行カードローン「スーパーローン」

| 金利(年率) | 年1.9%~年14.5% |

|---|---|

| 利用限度額 | 800万円まで |

| 無利息特約の有無 | 有 ※初めての借入の翌日から30日間利息が無料 |

楽天銀行カードローン「スーパーローン」をおすすめする理由

楽天銀行カードローン「スーパーローン」をおすすめする理由として挙げられるのは

- 申込がWebで完結する

- 楽天銀行の口座がなくても利用できる

- 借入時に限っては、提携ATMを手数料無料で利用できる

の3つです。

まず「申込がWebで完結する」についてですが、専用アプリ「楽天銀行アプリ」から所定の手続きを行えば審査が受けられます。本人確認書類も、利用できるものとして定められている書類をスマートフォンのカメラで撮影し、画像を送信すればいいだけなので、手間もかかりません。

次に「楽天銀行の口座がなくても利用できる」ですが、楽天銀行の口座を持っていなくても

- ネットキャッシング(ネットで手続きをし、所定の銀行口座に借りたい金額を振り込んでもらう)

- テレフォンキャッシング(電話で手続きをし、所定の銀行口座に借りたい金額を振り込んでもらう)

- 提携ATMからのキャッシング

が利用できます。

最後に「借入時に限っては、提携ATMを手数料無料で利用できる」ですが、楽天銀行のカードローンの場合、以下のATMを利用して借入をした場合、手数料が無料になります。ただし、返済のために利用する場合は、手数料が必要です。

一方、デメリットとしては「楽天銀行の口座でないとやはり不利な部分もある」ことでしょう。例えば、ネットキャッシングの場合、振込先の口座がどこの銀行のものかによっても、扱いに差が出てきます。

| 登録口座 | 振込サービス受付期間 | 振込時間 |

|---|---|---|

| 楽天銀行 | 24時間365日 | 即時 |

| その他金融機関 | 平日:0:10~14:45 平日:14:45~23:50 |

当日中:9:00~15:00ごろ 翌金融機関営業日中:9:00~15:00ごろ |

| 金融機関休業日:0:10~23:50 | 翌金融機関営業日中:9:00~15:00ごろ |

![]()

2位.イオン銀行カードローン

カードローン |イオン銀行なら低金利、WEB完結、手数料無料!

| 金利(年率) | 年3.8%~13.8% |

|---|---|

| 利用限度額 | 800万円まで |

| 無利息特約の有無 | 無 |

イオン銀行カードローンをおすすめする理由

イオン銀行カードローンをおすすめする理由は

- イオン銀行ATMを利用して借入・返済をすると手数料が無料

- イオン銀行の定期預金の優遇措置がある

- 専業主婦、パート・アルバイトでも申込はできる

の3つです。

まず、イオン銀行のカードローンは、イオン銀行および提携金融機関のATMが利用できます。

出典:カードローン |イオン銀行なら低金利、WEB完結、手数料無料!

このうち、借入・返済の場合のいずれも手数料が無料なのは、イオン銀行のATMだけになっています。イオン銀行のATMはイオン、マックスバリュ、ミニストップなどの商業施設に多く設置されているので、家や職場の近所にこれらの商業施設があるなら、非常に便利でしょう。

また「イオン銀行の定期預金の優遇措置がある」についてですが、イオン銀行には「Myステージ」といって、イオン銀行が提供するサービスの利用状況に応じ、同行の定期預金の金利の上乗せが受けられるプログラムがあります。カードローンの契約および利用は、このプログラムの対象となるサービスに含まれているので、他のサービスと組み合わせて利用すると、さらなる金利の上乗せが受けられるはずです。

最後に「専業主婦、パート・アルバイトでも申込はできる」についてですが、イオン銀行の公式ホームページには、以下のように記載されています。

※ パート、アルバイト、自営業者、専業主婦(夫)の方もお申込みいただけます。学生の方はお申込みいただけません。

出典:カードローン |イオン銀行なら低金利、WEB完結、手数料無料!

一方、デメリットとしては「イオン銀行の普通預金口座がないと実際に利用できるようになるまでに、時間がかかる」ことでしょう。イオン銀行の普通預金口座がなくても、カードローン自体は審査に通れば利用できます。ただし、その場合、ローンカードが到着してからでないと、実際に借入はできません。

![]()

3位.三菱UFJ銀行カードローン「バンクイック」

カードローン「バンクイック」 金利年1.8%~年14.6% | 三菱UFJ銀行

| 金利(年率) | 年1.8%~14.6% |

|---|---|

| 利用限度額 | 500万円まで |

| 無利息特約の有無 | 無 |

三菱UFJ銀行カードローン「バンクイック」をおすすめする理由

三菱UFJ銀行カードローン「バンクイック」をおすすめする理由は

- テレビ窓口を利用すれば直接ローンカードが受け取れる

- 返済単位が小さく、余裕ができたときに繰り上げ返済をしていける

の2つです。

まず「テレビ窓口を利用すれば直接ローンカードが受け取れる」ですが、この商品を利用するためには、ローンカードが必須になります。この商品の申込方法として

- Webからの申込

- 電話からの申込

- 三菱UFJ銀行の店舗内のテレビ窓口からの申込

の3つがありますが、どの方法を選んだとしても、審査結果の回答があった後に運転免許証を持参し、テレビ窓口でローンカードを受け取れるのです。

また「返済単位が小さく、余裕ができたときに繰り上げ返済をしていける」ですが、この商品の返済は、ATMか銀行口座からの引き落としにより行います。銀行口座の場合、返済単位は1,000円ですが、ATMの場合は1円単位で返済することが可能です。お金に余裕ができた場合、どんどん繰り上げ返済していけるので、やり方次第で利息の出費を抑えることができます。

一方、デメリットとしては

振込キャッシングを利用したい場合は三菱UFJ銀行の口座が必須

ということです。インターネットもしくは電話で申し込むと、借入希望額を所定の銀行口座に振り込んでくれるというサービスですが、相手先として指定できるのは三菱UFJ銀行の口座だけになっています。

![]()

4位.オリックス銀行カードローン

| 金利(年率) | 年1.7%~17.8% |

|---|---|

| 利用限度額 | 500万円まで |

| 無利息特約の有無 | 無 |

オリックス銀行カードローンをおすすめする理由

オリックス銀行カードローンをおすすめする理由として挙げられるのは

この商品には、ガン保障特約付きプラン「Bright」が存在します。簡単にいうと

- がんと診断された

- 死亡したり、高度障害状態に陥ったりした

場合、返済残高が0円になるというものです。つまり、家族が代わりに返済する必要もなくなるので、その後の生活に負担が及ぶことも避けられます。

通常、保険において特約を付帯すると、保険料が上がるものです。しかし、ガン保障特約付きプラン「Bright」に限って言えば、特約を付けたことで金利が上乗せされるなど、追加の負担は一切ありません。

一方、デメリットとしては

ことです。この商品を利用するための条件として、オリックス銀行は以下の4つを掲げています。

- お申し込み時の年齢が満20歳以上69歳未満である方

- 原則、毎月安定した収入のある方(専業主婦(主夫)の方は除く)

- 日本国内にご在住である方(外国籍の方は、永住者または特別永住者である方)

- オリックス・クレジット株式会社または新生フィナンシャル株式会社の保証が受けられる方

![]()

5位.住信SBIネット銀行カードローン

| 金利(年率) | 年1.59%~14.79% |

|---|---|

| 利用限度額 | 1,200万円まで |

| 無利息特約の有無 | 無 |

住信SBIネット銀行カードローンをおすすめする理由

住信SBIネット銀行をおすすめする理由は

- 利用限度額が各段に高い

- 属性が優良と判断されれば、金利を低く抑えられる

の2つです。まず、この商品の商品概要説明書によれば、利用限度額の上限は最大で1,200万円にもなります。今回紹介した他行のカードローンも含め、カードローンの利用限度額の最大は500万円~800万円程度であるケースが多いです。その中で一歩抜きんでていると言っていいでしょう。

また「属性が優良と判断されれば、金利を低く抑えられる」についてですが、この商品の特徴として、申込時に提供された情報に基づき審査が行われ、審査通過後はその結果に応じてコースが決定されることが挙げられます。コースは「プレミアムコース」と「スタンダードコース」の2つがあり、それぞれに利用限度額と適用される金利が違うのです。

| 利用限度額 | 基準金利 |

|---|---|

| 10万円~100万円 | 年7.99% |

| 100万円超~200万円 | 年6.39%~6.99% |

| 200万円超~300万円 | 年5.29%~5.99% |

| 300万円超~500万円 | 年4.99% |

| 500万円超~700万円 | 年3.99% |

| 700万円超~900万円 | 年2.99% |

| 900万円超~1,000万円 | 年2.49% |

| 1,000万円超~1,100万円 | 年2.39% |

| 1,100万円超 | 年1.59% |

| 利用限度額 | 基準金利 |

|---|---|

| 10万円~100万円 | 年14.79% |

| 100万円超~200万円 | 年11.99% |

| 200万円超~300万円 | 年8.99% |

一方、デメリットとしては「住信SBIネット銀行の口座が利用にあたり必須となる」ことです。他の銀行のカードローンのように、他の銀行の口座しかない場合であっても利用できる、という決まりはありません。仮に、住信SBIネット銀行の口座がない状態から利用したい場合は、仮審査の段階で別に住信SBIネット銀行の口座開設手続を進める必要があります。