目次

消費者金融のカードローンでお金を借りる方法とは

消費者金融のカードローンでお金を借りる方法について、基本的なところを解説しましょう。消費者金融とは、一般の消費者に対して貸付を行っている業者のことです。昔の俗語で「サラリーマン金融=サラ金」というものがありますが、基本的に同じものと考えて構いません。

消費者金融が主力商品として扱ってきたのが、カードローンです。簡単に仕組みを説明すると

- 利用申し込みをしてきた人に対して審査を行う

- 審査に通過したら専用のカードを発行する

- 専用のカードを受け取った人は、街中のATMから随時借入・返済を行う

と考えましょう。

消費者金融のカードローンでお金を借りる方法のメリット

消費者金融のカードローンでお金を借りる方法のメリットについて、考えてみましょう。次のメリットを解説します。

- 特定の銀行口座の開設が必要ない

- 審査、融資決定までのスピードが早い

- 日本全国どこでも利用できる

- 無利息期間が設けられていることもある

1.特定の銀行口座の開設が必要ない

実は、カードローン自体は消費者金融のみならず、銀行でも取り扱っている商品です。しかし、銀行のカードローンの場合、その銀行の口座を開設することが必須の場合が多いと考えましょう。

一方、消費者金融の場合は、どこの銀行の口座であっても利用できます。ただし、今は消費者金融自体が大手銀行の傘下に入っている場合が多いため、同じ系列に属する銀行の口座を使うと入金までのスピードが早くなるなどの差があることも、併せて覚えておきましょう。

2.審査、融資決定までのスピードが早い

夜遅くや年末年始など、一部の例外はありますが、消費者金融の場合、申込をしてから審査が行われ、融資が決定するまでのスピードが総じて速いです。最速でその日のうちに借り入れまで出来てしまうのも珍しくありません。急にお金が必要になったときにも役立つ手段であるのも、消費者金融のカードローンのメリットかもしれません。

3.日本全国どこでも利用できる

消費者金融の場合、実店舗だけでなく、専用の自動契約機でも申込からカードローン用のカードの発行まで済ますことができます。消費者金融の会社によって多少のばらつきはありますが、大手であれば日本全国に店舗や自動契約機を配置しているのは珍しくありません。例えば、業界最大手クラスの消費者金融・アコムの場合、日本全国に938カ所の店舗・自動契約機を有しています。

参照:【アコム公式】データで知るアコム|カードローン・キャッシングならアコム

借り入れもコンビニ、スーパー、銀行、郵便局などに設置されているATMから行うことができるので「ATMが見つからなくて使えない」ということは、まずありえないでしょう。

4.無利息期間が設けられていることもある

消費者金融の中には、カードローンに関して「借り入れから30日間以内の返済であれば、利息はかからない」といった無利息期間を設けているところもあります。そのため、一時的にお金が足りなくて借りた場合でも、すぐに返せば利息を払わなくて済むのが大きなメリットです。

消費者金融のカードローンでお金を借りる方法のデメリット

一方、消費者金融のカードローンでお金を借りることには、デメリットもあります。次のデメリットについて解説しましょう。

- 気軽に借りられるので浪費しがち

- 金利は総じて高い

- イメージはやはりよくない

- 利用しすぎるとクレジットカードの審査にも影響する

気軽に借りられるので浪費しがち

消費者金融を利用する基本的な流れをもう一度復習しましょう。

- Web、店舗・自動契約機への来店、郵送で申込をする

- 順次審査が行われ、カードローンの利用の可否および利用できる場合は金利・限度額の上限が決定する

- カードローンを利用するためのカードが発行されるので、銀行やコンビニのATMで借り入れを行う

- あらかじめ決定された利用条件に従って、返済を行う

が基本的な流れですが、実際やってみると非常に簡単な手続きです。気軽に借りられてしまうため「ちょっと使いすぎちゃったから借りておこう」という軽い気持ちで使う人も少なくありません。もちろん、期限通りに返済していければ何の問題もありませんが、それができなくなった場合が問題です。返済するために別のところから借りる、を繰り返していると、自転車操業に陥ってしまいます。

現在の貸金業法では、総量規制といって、年収の3分の1を超える貸付はできない決まりになっているので、借入額が際限なく膨れ上がってしまうことは理論上はあり得ません。しかし、年収の3分の1にまで達していなくても、返済に苦労する金額を借りられてしまう、という怖さは付きまとうことを覚えておきましょう。

金利は総じて高い

利用目的が決まっているローンに比べると、消費者金融のカードローンの金利は総じて高いです。例えば、アコムのカードローンの場合、金利は年利3.0%~18.0%(2020年7月28日現在)の間で、審査の結果に応じて金利が提示されます。初めて利用する場合は、最も高い金利が提示されるのが一般的な流れです。

消費者金融のカードローンの場合、利用目的は自由です。しかし、利用目的が自由であるため、消費者金融の運営会社側からすると「何に使われるかわからない」というリスクを負うことになります。そのため、金利を高く設定することで、リスクに備えているのです。

イメージはやはりよくない

実際のところ、消費者金融、と聞くと、あまりいい反応を示さない人が多いのも事実でしょう。消費者金融は簡単な手続きでお金が借りられる、というメリットがある反面、返済できないほどの借り入れをしてしまい、自己破産などの債務整理をしたり、命を自ら絶ってしまったりする人も出てしまいました。また、消費者金融の従業員が家に押しかけてきて、恫喝まがいの取り立てをするのも横行していたのです。

このように、消費者金融の周囲には何かと問題が多かったのは否めません。「サラ金に手を出したら人生終わり」というように、きわめて否定的な見方をする人も、やはりいるのです。

もちろん、今では貸金業法が整備され

- 総量規制(年収の3分の1を超える貸し付けを禁止する規定)の導入

- 違法な取り立ての規制

など、以前の消費者金融を取り巻いていた問題は解消されています。また、消費者金融の会社自体も大手銀行の傘下に入り、コンプライアンスを遵守した経営を行うなど、社会的信用を取り戻す努力を続けてきました。それでも、完全にクリーンなイメージを獲得するまでには至っていません。

4.利用しすぎるとクレジットカードの審査にも影響する

消費者金融のカードローンを利用する際は、意外なところにも影響が及ぶことを覚えておきましょう。代表的なのが、クレジットカードの審査です。クレジットカードの審査を行う際には必ず、個人の支払能力に関する調査が行われます。具体的には、申込書に記入された職業、年齢、年収などのデータと併せて、個人信用情報がチェックされると考えましょう。

もちろん、消費者金融のカードローンを利用した場合も、個人信用情報に記録が残りますが、あまりに利用額が多いと、クレジットカード会社の担当者に「この人はお金に困っているのでは」という疑念を抱かせかねません。クレジットカード会社にとっては「クレジットカードを利用している人が期限までにお金を支払ってくれないこと」は重大な経営上のリスクになりえます。そのため、審査においては「期限通りにお金を支払えるだけの支払能力があるか」がシビアにチェックされるのです。

消費者金融のカードローンでお金を借りるまでの手順

消費者金融の会社によって流れに多少の差はありますが、大まかには次の通りです。

- Web、店舗・自動契約機への来店、郵送で申込をする

- 順次審査が行われ、カードローンの利用の可否および利用できる場合は金利・限度額の上限が決定する

- カードローンを利用するためのカードが発行されるので、銀行やコンビニのATMで借り入れを行う

- あらかじめ決定された利用条件に従って、返済を行う

おすすめの消費者金融カードローン

次に、おすすめの消費者金融カードローンを紹介します。以下の基準で選んでいるので、参考にしてください。

- 大手銀行の傘下、一部上場企業であるなど、社会的に信用のおける企業である

- 無利息期間があるなど利用者側にとってのメリットがある

![]()

1位.フリーキャッシング/プロミス

| 金利(年率) | 年4.5%~17.8% |

|---|---|

| 利用限度額 | 500万円まで |

| 無利息期間の有無、期間 | 有 初回利用日の翌日から30日目までが金利0円になる。 ただし、メールアドレスの登録およびWeb明細の利用が必須 |

| 発行スピード | 最短15秒事前審査 ※事前審査結果ご確認後、本審査が必要となります。 ※新規契約のご融資上限は、本審査により決定となります。 |

フリーローンをおすすめする理由

第1位としておすすめするのは、プロミスのカードローン「フリーローン」です。プロミスの運営会社であるSMBCコンシューマーファイナンスは名前の通り、三井住友銀行と同じSMBCグループに属しています。

フリーローンのメリットは

- 申込~審査~融資決定までのスピードが速い

- 利息は日割計算

- 郵送物がない

の3点です。

まず「申込~審査~融資決定までのスピードが速い」ですが、公式ホームページによれば、Web経由で申込をした場合、審査の結果は最短20分で判明するとのことです。もちろん、申込をした時間帯や審査の状況によって長引くこともありますが、その日のうちに借入までこぎつける可能性が高いのは大きなメリットでしょう。

また「利息は日割計算」ですが、借り入れをした場合、利息が少ない状態で返済するのが大きなポイントになります。プロミスの場合、月割計算ではなく日割計算をしているので、1日だけ借りてすぐに返せば1日分の利息しかかかりません。やり方次第で利息を非常に低く抑えられるのも、大きなメリットでしょう。

そして「郵送物がない」ですが、Webで申し込みをし、本人確認方法を「金融機関口座でかんたん本人確認」または「アプリでかんたん本人確認」を利用すれば、契約にあたって郵送物が送られてくることもありません。

一方、デメリットとしては

三井住友銀行、PayPay銀行以外の銀行口座を利用する場合は条件が不利になる

ことです。

プロミスはフリーローンの返済日について「5日、15日、25日、末日の中から、都合に合わせて選べる」としています。しかしこれは「三井住友銀行、PayPay銀行の銀行口座を利用している場合」だけで、他の銀行を利用している場合は5日のみになってしまうことに気を付けましょう。

![]()

2位.アコムのカードローン/アコム

| 金利(年率) | 年3.0%~18.0%(2020年7月28日現在) |

|---|---|

| 利用限度額 | 800万円まで |

| 無利息期間の有無、期間 | 有 「契約日の翌日」から30日間が金利0円適用期間となる |

| 発行スピード | 最短30分で審査完了、店頭窓口・自動契約機を使えば即日融資が可能 |

アコムのカードローンをおすすめする理由

アコムは三菱UFJフィナンシャル・グループ傘下の消費者金融です。アコムのカードor-んのメリットとして、以下の点を解説しましょう。

- 日本全国で利用できる

- 滞納をしない限りは家族に知られずに利用できる

- 利用限度額が800万円までと非常に大きい

まず「日本全国で利用できる」ですが、アコムの公式ホームページによれば、日本全国に店舗が938カ所(2020年3月現在)、提携ATMが51,344台(2020年3月現在)あります。もちろん、他の消費者金融と同様、Webで申込を完結させることができるので、事実上、日本のどこにいても利用できるといっていいでしょう。

また「滞納をしない限りは家族に知られずに利用できる」ですが、次の2つを満たす限りは、アコムから郵便物が送られてくることはありません。

- 初めて申し込むときにWebで手続きをし、自動契約機でローン用のカードを受け取る

- 利用明細はWebで確認する

さらに「利用限度額が800万円までと非常に大きい」ですが、カードローンの利用限度額の上限は800万円までと決まっています。実際は、総量規制の制度があるため、800万円の借入をする場合、最低でも2,500万円の年収が必要になるはずです。サラリーマンなど「どこかに勤めてお給料をもらっている人=給与所得者」なら利用する機会はないかもしれません。しかし、個人事業主の人であればあり得ない話ではないので、事業資金として急にお金が必要になった場合の手段として、覚えておきましょう。

![]()

3位.キャッシングローン/アイフル

| 金利(年率) | 3.0%~18.0% |

|---|---|

| 利用限度額 | 800万円まで |

| 無利息期間の有無、期間 | 有 初めてアイフルを利用する場合は最大30日間金利が0円になる |

| 発行スピード | 最短30分で審査が完了 |

キャッシングローンをおすすめする理由

アイフルは、東証一部上場企業の消費者金融です。系列会社にライフカードがあります。アイフルのカードローンのメリットとして

- 女性でも問い合わせしやすい

- プライバシーに配慮して運営されている

- アイフルでカードローンを利用するのが初めてなら利率が低くなる

の3点を解説しましょう。

まず「女性でも問い合わせしやすい」ですが、問い合わせ番号として、女性オペレーターが選任で対応するものを設けています。お金のことは人によっては話にくくても、女性が相手であれば対応しやすいはずです。

つぎに「プライバシーに配慮して運営されている」ですが

- 申込時の在籍確認の電話はオペレーターの個人名でかける

- やむを得ず郵便物を送る場合でも社名入りの封筒は使わない

ことを公式ホームページで公言するなど、顧客のプライバシーにも配慮した運営がなされています。

そして「カードローンを利用するのが初めてなら有利」ですが、通常のカードローンの他に、初めてカードローンを利用する人向けに「プレミアムファーストカードローン」を設けています。簡単に言うと、初めてアイフルのカードローンを利用する人なら、有利な条件でカードローンが利用できるということです。

| サービス名 | キャッシングローン | ファーストプレミアムカードローン |

|---|---|---|

| 貸付利息(実質年率) | 3.0%~18.0% | 3.0%~9.5% |

| 利用限度額 | 1万円~800万円 | 1万円~800万円 |

| 申込条件 | ・満20歳以上69歳まで ・定期的な収入と返済能力を有する |

・アイフルの利用が初めて ・満23歳以上59歳まで |

一方、デメリットとしては「返済の際、手数料0円になるATMが少ない」ことが挙げられます。アイフルは既に紹介したプロミスやアコムのように、大手銀行の傘下に入っている消費者金融ではありません。もちろん、返済に銀行やコンビニのATMを利用すること自体はできますが、手数料がかかります。返済の際の手数料を無料にしたいなら、アイフルが運営しているATMを利用するしかありません。

出典:お借入方法

![]()

4位.レイク/新生フィナンシャル

レイク公式 | お借入れならカードローン・キャッシングのレイク

| 金利(年率) | 年4.5%〜18.0% |

|---|---|

| 利用限度額 | 500万円まで |

| 無利息期間の有無、期間 | 有 「契約日の翌日」から以下の任意の無利息期間を選べる ・30日間 ・60日間(Web申込限定) ・180日間、上限5万円まで |

| 発行スピード | 最短15秒で審査結果を表示、最短60分で融資可能 |

レイクをおすすめする理由

レイクはSBISBI新生銀行傘下の新生フィナンシャルが提供するカードローンの愛称です。レイクのメリットとしては

- 最短60分で融資を受けられる

- 無利息期間が選べる

の2つが挙げられます。

まず「最短60分で融資を受けられる」ですが、以下の2つの条件を満たすことで可能です。

- 申込を「Web完結(郵送なし)」で行い、21時(日曜日は18時)までに契約手続きを完了(審査・必要書類の確認含む)させる

- 専用アプリをインストールし、セブン銀行ATMから借入をする

次に「無利息期間が選べる」ですが、以下の3つが設定されています。

- 60日間無利息(Web申込み限定)

- 30日間無利息

- 5万円まで180日間無利息

もし、借りたい金額が5万円以下だった場合は「5万円まで180日間無利息」を選ぶのも1つの手段かもしれません。

一方、デメリットとしては「利用限度額がやや低い」ことが挙げられます。上限額が500万円であるため、個人事業主として事業資金を借り入れたい場合は不足するケースがあるかしれません。もし、実際に使うのが相応の年収がある個人事業主の人であって、しかも、つなぎの事業資金として利用する可能性があるならレイクはあまりおすすめできないのも事実です。

![]()

5位.モビットカードローン/SMBCモビット

カード申込:カードローン、キャッシング、ローンはSMBCグループのSMBCモビット

| 金利(年率) | 年3.0%~18.0% |

|---|---|

| 利用限度額 | 800万円まで |

| 無利息期間の有無、期間 | 無 |

| 発行スピード | 最短30分で審査完了 ※申込の曜日、時間帯によっては翌日以降の取扱となる場合があります。 |

モビットカードローンをおすすめする理由

SMBCモビットも、先ほど紹介したプロミスと同様、三井住友銀行と同じSMBCグループのカードローンです。

モビットカードローンをおすすめする理由として挙げられるのは

- 申込~審査~融資実行までが速い

- アプリを利用すればローンカードを使わずキャッシングができる

の2点です。

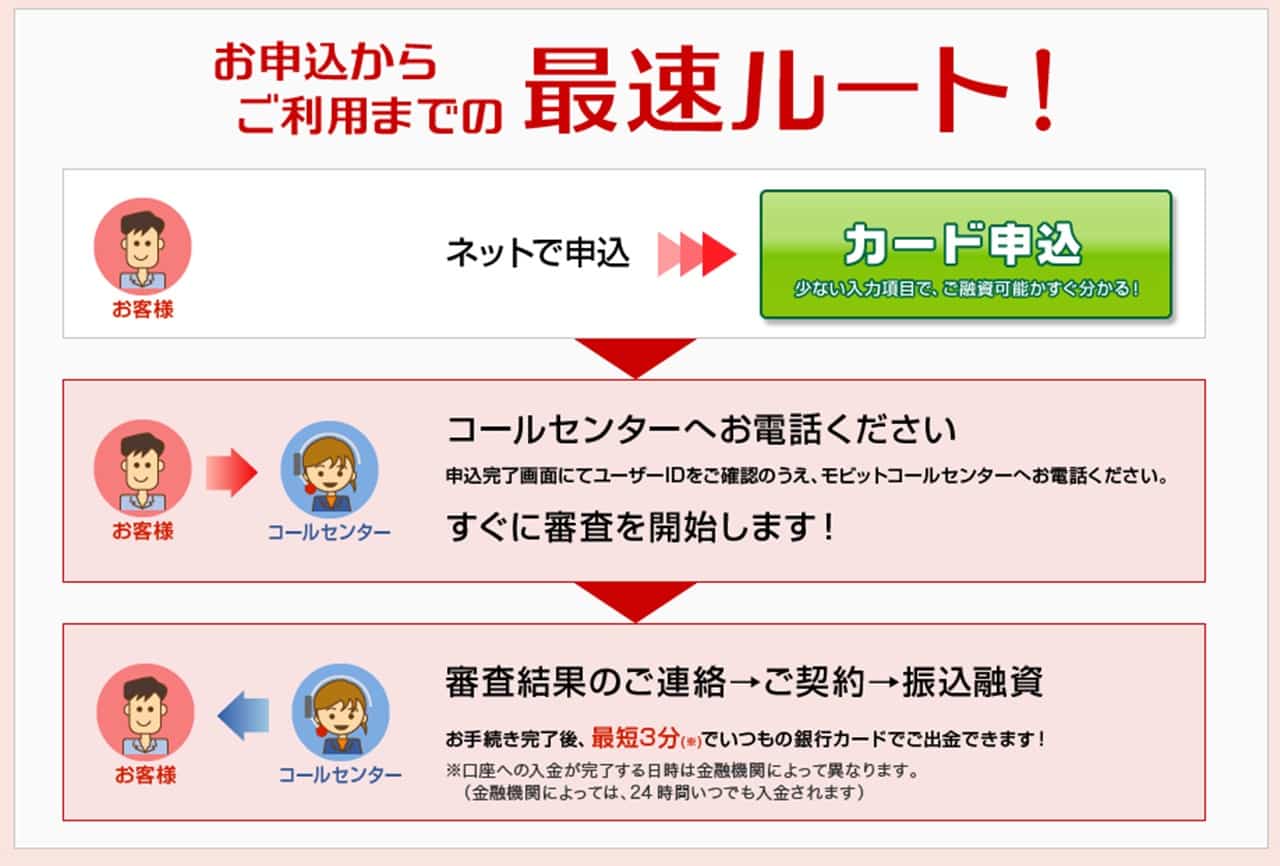

まず「申込~審査~融資実行までが速い」ですが、特定の店舗に足を運ぶことなく、その日のうちに融資が受けられます。公式ホームページで「最速ルート」として

- Webでカード申込を済ませる

- 発行されたユーザIDを控え、コールセンターに連絡する

- 審査結果が通知され、契約を交わしたら融資が実行される

という流れが表示されているので、急いでいるときは使ってみましょう。

出典:カード申込:カードローン、キャッシング、ローンはSMBCグループのSMBCモビット

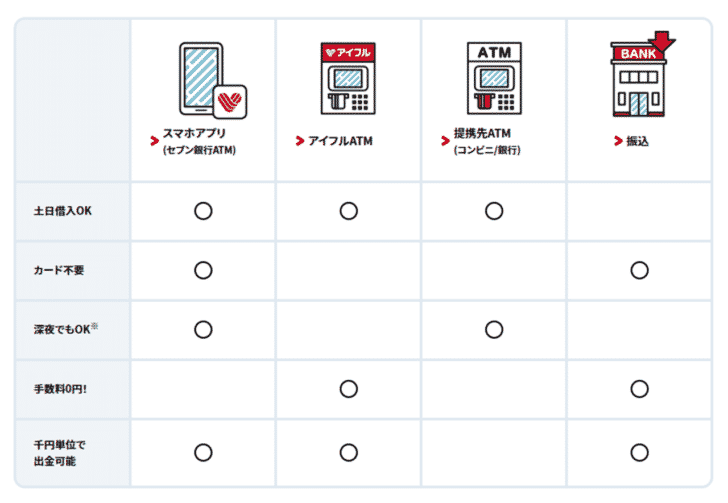

また「アプリを利用すればローンカードを使わずキャッシングができる」ですが、専用のアプリをインストールし、所定の操作を行えばセブン銀行のATMからお金を引き出す形で借りることができます。

出典:カード申込:カードローン、キャッシング、ローンはSMBCグループのSMBCモビット

デメリットとしては、他の消費者金融のカードローンによくある無利息期間がないことです。つまり、借りたら翌日から金利がかかってしまう点には注意しましょう。