目次

精神疾患に対応した就業不能保険は少ない

「就業不能保険で精神疾患を保障することは可能?就業不能保険で精神疾患を保障するべき?」

就業不能保険とは、何らかの原因(主に怪我や病気)によって働けなくなった時に、働けない間の収入を保障する事が可能です。給与と同じように毎月一定額が保険期間の終了まで支払われ、現役世代に人気の高い保険になっています。

就業不能保険は通常、怪我や病気になればどんなものでも基本的に保険金を受け取る事が可能になっています。ただ、精神疾患に関しては保険によって対応が別れており、一概には言えないものになっています。

なので、今回は「就業不能保険と精神疾患」というテーマで、

- 精神疾患を保障する事が出来る就業不能保険が少ない理由

- 精神疾患を保障できる就業不能保険

- 就業不能保険で精神疾患を保障するべきか?

というポイントについて解説していきたいと思います。まず、はじめに精神疾患と就業不能保険がどのような関係にあるのか?というポイントを押さえていきましょう。

精神疾患と就業不能保険

結論からご紹介すると、就業不能保険で精神疾患を保障する事は可能です。ただ、実際に精神疾患に対応している就業不能保険を探してみると、かなり選択肢が少ない事に気付くと思います。

また、現状では精神疾患を保障する事自体は可能だが、支払いまでの条件が厳しいという就業不能保険も少なくありません。そのため、どんな保険でも可能であるというよりは、商品によっては可能という認識の方が近いと言えます。

就業不能保険は働けない時の収入を保障すると言っても、どんなものでも保障している訳ではありません。そんなことをしてしまうと、どんな人でも保障する事が可能になってしまいますし、保険として運営が難しくなってしまうでしょう。

そのため、一般的な就業不能保険は働けない状態に対して保障しているというよりも、ある一定の条件をクリアした就業不能状態について保障していると言え、精神疾患はその条件に該当していないケースが多いのです。

精神疾患に対応した就業不能保険が少ない理由

では、なぜ精神疾患を保障している就業不能保険が少ないのでしょうか?理由はいくつか存在していますが、やはり大きいのは「客観的に就業不能であると判断するのが難しい」からだと言えます。

医学の観点から言うと、医学的他覚所見での根拠を発見しずらいというポイントです。日本人が警戒したい代表的な疾病である「がん」といった疾患の場合は、科学的な根拠に基づいた検査を受けて、がんであると診断する事が可能です。

また、骨折と言った代表的な怪我についても、検査をしてしまえばどの部分がどのように骨折しているのか?という点も簡単に分かってしまいます。

上記したような分かりやすい疾病と比較した時に、精神疾患というのは客観的な事実に基づいた診断が難しいものになっています。もちろん、精神疾患の代表格であるうつ病等は、診断基準が存在しています。

また、実際に身体的な症状が見られるケースも少なくありません。しかし、最終的には医者と患者のやり取りによって、診断が決まってしまうケースが少なくないので、通常の疾病と比較するとやはり客観性に欠けると言えます。

精神疾患は他の疾病と比較した時に、治療期間が長い・完治の判断が難しい・再発のリスクが高いという特徴を持っています。保険金を支払う保険会社からすると、やはりはっきりとしない長期的な保険金の支払いは避けたいものになっています。

上記したもの以外にも、精神疾患を保障する就業不能保険が少ない理由は存在していますが、うつ病等のリスクを懸念して就業不能保険への加入を検討している方は、注意が必要になっていると言えるでしょう。

精神疾患による就業不能について

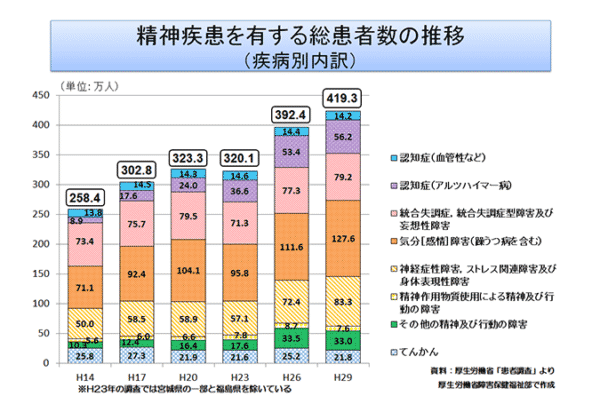

先程、精神疾患に対応した就業不能保険が少ない事、就業不能保険が精神疾患に対応していない理由についてご紹介しましたが、就業不能になる原因として精神疾患というのは非常に多くなっています。

厚生労働省のページによると、代表的な精神疾患である「うつ病」の患者は、日本に127万人(平成29年)いると記載されています。これは、他の疾病と比較した時にもかなり大きな割合を占めています。

もちろん、精神疾患にはうつ病のみではありません。他の精神疾患も含めると、かなりの数の患者居ると言えるでしょう。当然の事ですが、この中で就業不能状態になっている人は一定数いる事も間違いありません。

そのため、精神疾患は就業不能保険の保障内容に組み込まれていない事が多いですが、リスクの高い疾患である事は確かなのです。

労災・傷病保険と精神疾患

働けなくなった時のリスクというポイントについて懸念している方の場合は、就業不能状態になった時の公的な保障について調べた事がある方も少なくないでしょう。

実は、就業不能保険のみではなく、働けなくなった時のリスクをカバーする方法はあります。というのも、会社員の方の場合は「労災保険・健康保険」が利用できるケースが少なくないからです。

労災保険では業務災害・通勤災害に関する事、健康保険では傷病保険と言って基準以下の労災保険の支払いや事業主から満足な保障を受けられない時に、利用する事が可能です。

では、労災保険や傷病保険で精神疾による就業不能状態を保障する事は可能なのでしょうか?結論からご紹介すると、労災保険・傷病保険とも保障を受ける事が可能になっています。

他の疾病・怪我と同じようにある一定の条件をクリアした上で、条件に沿った金額が給付されますが、他の疾病と変わらないような保障を受ける事が可能だと言えるでしょう。

精神疾患に対応した就業不能保険

就業不能保険と精神疾患の基本的な関係についてご紹介させて頂きました。就業不能保険は基本的に精神疾患を保障する事が難しく、精神疾患による就業不能状態を保障する場合は選択肢が少なくなってしまいます。

ただ、いくつか精神疾患を保障している保険も存在しているので、今回は精神疾患に対応している就業不能保険である

- 働けないときの安心

- もしもの時の生活費

- くらすプラス

という3つの就業不能保険についてご紹介していきたいと思います。

No.1 働けないときの安心

まず、はじめにアクサダイレクトの「働けないときの安心」という就業不能保険についてご紹介していきたいと思います。働けないときの安心について簡単にまとめると

- 手厚い保障

- 保障の範囲が広い

- ユニークな保障

というポイントにまとめられます。まず、はじめにアクサダイレクトの就業不能保険は、保障が手厚いというのが大きな特徴として挙げられるでしょう。

保険金の支払いサイクルとしては、月々一定額のものが入ってくる一般的な年金タイプで、就業不能保険になった場合は就業可能になるまで無制限に保険金の給付を受け取る事が可能です。(保険期間が終了するまで)

また、保証の範囲が広いというもの特徴として挙げられます。うつ病・摂食障害等の精神疾患はもちろんですが、ストレスに関連するような疾病についても保障を行う事が可能になっています。

ただ、注意としては障害等級2級以上・60日以上の入院というのが、精神疾患に関する条件になっており、この条件に該当しない場合は給付を受ける事ができません。

もう1つ挙げられる特徴として、働けないときの安心にはユニークな保障が付いています。主に治療面の保障を受ける事が可能で、セカンドオピニオンの医師の紹介・24時間医師・看護師に無料相談が可能というものです。

就業不能保険は、就業不能になった時に収入を保障するというのが主な目的になっていますが、上記したような間接的な保障を受ける事で、被保険者は出来るだけ早く職場復帰が出来て、保険会社としても保険金の節約が出来るというウィンウィンな保障になっているでしょう。

No.2 もしもの時の生活費

次にご紹介したい精神疾患に対応した就業不能保険は、日本生命の「もしもの時の生活費」という商品です。この商品の特徴をご紹介すると、

- 精神疾患を保障出来る

- 在宅療養に関する保障

- 払込免除が無い

というポイントが挙げられます。もしもの時の生活費の大きな特徴は、この記事の本題でもある「精神疾患に対応している」というポイントでしょう。その他は、通常の就業不能保険とそれほど変わりません。

また、在宅療養に対応しているというのも大きな特徴の1つでしょう。商品によって異なりますが、中には在宅療養に対応していないという就業不能保険があるのも事実です。

しかし、もしもの時の生活費の場合は「医師の指示」があれば、在宅療養でも保障の対象となります。出来るだけ自宅で療養したいという方にとっては、大きなメリットの1つになると言えます。

ただ、1つ注意したいのはこの商品は「給付期間中も保険料の支払いが必要である」というポイントです。というのも、就業不能保険中には給付期間中の場合は、保険料が免除されるという保険が少なくありません。

それに加えて、妊娠・出産に関する就業不能に関しても認められないというものになっており、このような点を踏まえると少し加入に伴って注意が必要な保険になっているとも言えます。

No.3 くらすプラス

最後にご紹介したいのは、チューリッヒ生命から販売されている「くらすプラス」です。くらすプラスの特徴について簡単にまとめると

- 医療保険が主契約になっている

- 治療費も保障

- 特約なのに手厚い保障

くらすプラスは少し上記でご紹介した就業不能保険とは異なった保険になっており、主契約は医療保険になっています。つまり、保険の母体は医療保険で、就業不能に関連するような保障は特約でオプションとして追加するものになっています。

そのため、くらすプラスの最も大きな特徴は「医療保険である」というポイントにあるでしょう。医療保険が主契約のため、医療費についてもしっかりと保障する事が可能になっています。

今回は精神疾患について中心的にご紹介していますが、怪我や精神疾患を除く病気によって就業不能になる可能性も存在しています。その際に、治療に関連する医療費は必ず掛かってくるので、就業不能保険と医療保険の親和性は高いと言えるでしょう。

特約と聞くと保障が手薄いと感じてしまうかもしれません。少なくともくらすプラスに関しては、一般的な就業不能保険と変わらないような給付を受ける事が可能であると言えるでしょう。

もちろん、精神疾患についても保障する事が可能で、精神・神経に関連するような疾病をしっかりと保障していく事が可能です。ただ、この保険についても入院60日・障害等級2級というのが条件になっています。

加入時に注意したいこと

様々な就業不能保険についてご紹介させて頂きましたが、1つ大きな注意点があります。それは、支払い条件が「入院60日もしくは障害等級2級」になっているというポイントです。

これは他の疾病の場合でも同じような条件が設定されているケースが多いです。ただ、精神疾患については上記したような条件に該当しないというケースが少なくありません。

つまり、精神疾患で就業不能でも保険金の給付を受けられない可能性が考えられるという事です。精神疾患は他の疾病・怪我と比較した時に、どうしても少し事情が異なっているので、やむを得ない部分もあるでしょう。

そのため、精神疾患であるからと言って、すぐに給付を受けられるとは限らないのです。もちろん、このようなリスクは他の疾病・怪我にも存在しているリスクで、保険金が支払われる条件についてしっかりとチェックしておく必要性があるでしょう。

就業不能保険で精神疾患を保障するべきか?

この記事ではこれまで、精神疾患に対応した就業不能保険はあるのか?と言った点や、精神疾患に対応した就業不能保険についてご紹介させて頂きました。最後に、精神疾患を就業不能保険を保障すべきか?という点について解説していきたいと思います。

自営業の方の場合

まず、はじめに会社員の方と比較した時に、必要性が高くなっている自営業の方のケースについてご紹介していきたいと思います。自営業の方の場合は、精神疾患限らず就業不能保険で保障するべきでしょう。

前提として、障害年金の保障を受ける事が可能になる、1年6カ月まで公的な保障を受ける事が出来ない自営業の方の場合は、就業不能保険の必要性が高くなっています。

その上で、精神疾患に関しても必要性はあると言えます。うつ病というと一般的にストレスフルな職場で、会社員の方がうつ病になってしまうというイメージがある方も少なくありませんが、精神疾患というのはうつ病だけではありません。

精神・神経系に関する疾患は、自営業の方であっても働けなくなってしまうリスクが存在していますし、公的な保障が望めない以上就業不能保険で保障していくしかないでしょう。

ただ、一概に必ず就業不能保険に加入するべきか?というと、疑問点が残る部分もあります。というのも、貯蓄や他の保険で精神疾患のようなリスクを保障する事が可能なケースも少なくないので、そのような手段で備えていくという方にとっては必要性はそれほど高くありません。

会社員の方と比較した場合に、自営業の方は必要性が高いものになっていると言えますが、一概に言えません。必要な保障を把握して、自分にあった備え方を探しましょう。

会社員の方の場合

会社員の方の場合は、自営業の方と比較した時に公的な保障を受けられる可能性が高いため、必要性は高くないと言えます。重要なのは公的な保障とのバランスであると言えるでしょう。

就業不能保険で精神疾患を保障する際は、どうしてもある一定のハードルが出てくるのが事実です。就業不能保険と公的な保障を比較した時に、支払い条件のハードルが低いのは公的な保障(労災・傷病保険)になっています。

そのため、一部ではそれだけ手厚い保障が存在しているため、就業不能保険は必要ではないという意見も存在しています。ただ、精神疾患という観点だけを見た時に、障害年金を貰えない場合は1年6カ月で給付が止まってしまう事になります。

治療が長期化する事が少なくない精神疾患の特徴を考えると、もしもしっかりと精神疾患を保障しておきたいというケースでは、就業不能保険での保障が不可欠であると言えます。

ただ、自営業の方と比較した場合は本当に恵まれた公的な保障を利用できるのは確かなので、公的な保障と就業不能保険のバランスを見極める必要性が高いと言えます。

まとめ

精神疾患に対応した就業不能保険について

- 精神疾患に対応した商品は少ない

- ただし、精神疾患のリスクは高い

- 労災・傷病保険でも補償できる

精神疾患に対応した就業不能保険

- 働けないときの安心

- もしもの時の生活費

- くらすプラス

- 精神疾患を補償していても、条件はある

就業不能保険で精神疾患を補償すべきか?

- 自営業の方の場合は、必要性が高い

- 会社員の方は必要に応じて、使い分ける

この記事では、就業不能保険と精神疾患というテーマで、精神疾患による就業不能のリスクや就業不能保険との関係、精神疾患をどのように補償していくのか?という点について解説してきました。

精神疾患に対応している就業不能保険は、現状少ないのが実情になっています。ただ、就業不能保険の要因として精神疾患はかなり多くなっているので、精神疾患になった時のために何らかの備え(保険・貯蓄)を行っていく必要性があるでしょう。