目次

経営をする上で肝に銘じること

責任の重さを自覚する

会社の規模の大きさに関係なく、自分の会社を経営するということは、まさに一国一城の主になることです。その社会的責任・経済的責任は会社に雇われているサラリーマンとは比較にもならないほど重いものになります。そして、その会社の未来は全て自分の双肩にかかっているのです。

さらにその責任の範囲も、取引先をはじめ自社の従業員や株主など、事業に関わる人はもちろん、顧客や社会など広範囲に渡ります。こうしたことを常に頭に置きながら、確実で安全な会社経営を心がけることが大切です。また、安定した経営をするには、優れた人材が必要不可欠です。創業当初は自分ひとりの力だけでも頑張ればなんとかなっていたかもしれませんが、一人の力では限界があります。会社の将来を見据えた場合、経営に参加してくれる人材の確保は、経営者にとっては大きな課題です。そのため、人材は重要な経営資源と考え、日々組織の充実に向けての努力を惜しまないことです。

自社の経営状態を常に把握しておく

経営者は、自社の経営状態や資金の動きなど、会社内外のお金の流れを常にチェックし、把握していなければなりません。自社のお金の流れを把握していれば、融資を頼まなけばいけない状況でも早めに行動できるので、よほどのことがない限り対処できるはずです。それには、常日頃から経理や資金繰りの管理などをきちんと行うことです。

経理の基本

経理の仕事をひと言で表すなら、会社の企業活動を数字にまとめることです。会社はお金を稼ぐために、日々いろいろな活動を行っています。その企業活動に関する情報を集め、簿記などといった方法によって記録し、集めた数字を見て改善点を考えたり、年度の終わりに年次決算として財務諸表を作成したりします。

この一連の流れを1年間というサイクルのなかで繰り返していくのが経理の仕事です。具体的な業務としては、仕入の管理、売上の管理、資産の管理、社員の給与や社会保険料の計算、課税額の計算などがあります。

会社を安定して運営していくには、今月はどのくらい儲かっているか、どれくらいの資産があるか、といった会社のお金の動きを正確に把握する必要があります。そのための情報をタイムリーに提供するのが、経理部門の役割です。一般に経理というと地味な仕事と思われがちですが、実際には、社長の経営判断を左右する、とても大切な役割を担っているのです。

賃借対照表と損益計算書

賃借対照表

貸借対照表とは、企業の全ての財産を一度に見ることができる表で、決算時には必ず作成すべき書類のひとつです。 貸借対照表に関する基本的な知識をご紹介していきます。

貸借対照表、英語では、バランスシートと呼ばれ、企業が一定時点において、どのくらいの資産や権利を所有しているかをあらわす表です。 勘定科目ごとに合計金額が一覧となっているため、一瞬で資産や負債、資本に該当する項目がどのくらいあるか分かります。

貸借対照表は、通常、四半期毎や半期毎といった、各決算期末で作成されるのが一般的です。 しかし、中には財産状況を正確に把握しておくために、月次決算資料のひとつとして、毎月貸借対照表を作成している企業もあります。

貸借対照表に含まれる項目としては、現金や預金などの金融資産のほか、売掛金などの将来お金を受け取る権利や、土地や建物に代表される固定資産などが有名です。 さらに、企業が所有する財産には、マイナスの財産である借入金・支払手形などの負債も含まれます。

貸借対照表は、左側、右側上部、右側下部の3つに分かれており、それぞれ表す内容が異なります。 貸借対照表の左側は、資産の部と呼ばれ、企業が所有しているプラスの資産が一覧表示されているエリアです。基本は、流動性の高い、つまり現金化しやすい順番に各勘定科目が並んでいます。 すなわち、上から順番に、流動資産・固定資産・繰延資産となります。

一方、貸借対照表の右側上部は、負債の部と呼ばれ、企業が所有するマイナスの資産である負債が一覧表示されるエリアです。 資産の部と同様、各勘定科目は現金化しやすい順番に並び、上から順に、流動負債・固定負債が表示されています。 最後に、貸借対照表の右側下部は、純資産の部と呼ばれ、資本金をはじめとする企業の運転資金等に関連する勘定科目が並ぶエリアです。

貸借対照表に記載される勘定科目について、主なものを一覧でご紹介していきましょう。代表的なものは、それぞれ以下のとおりです。

資産に入る鑑定科目の例

- 流動資産(現金、預金、売掛金、受取手形、有価証券、商品など)

- 固定資産(建物、車両運搬具、土地、のれんなど)

- 繰延資産(開業費、開発費、社債発行費など)

負債の入る鑑定科目の例

- 流動負債(買掛金、支払手形、未払金、短期借入金、預り金など)

- 固定負債(長期借入金、社債、退職給与引当金など)

純資産に入る鑑定科目の例

- 株主資本(資本金、資本準備金、利益準備金、自己株式など)

- 評価損益および換算差額(その他有価証券評価差額金など)

- 損益計算書

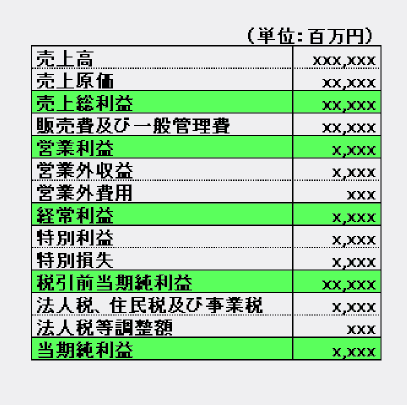

- 損益計算書はその名の通り、会社の1年間の収益・費用を明確にし、利益や損失の額を可視化する表です。貸借対照表とともに、財務諸表を構成する書類です。損益計算書の構造やよく使われる勘定科目について詳しく解説します。

- 損益計算書は、収益-費用=利益で導き出すため、基本的には以下のような構造で作成されます。

損益計算書において、利益が上がっている部署とそうでない部署を簡単に把握する上で重要なのが、次の5つの利益です。

売上総利益

売上高から売上に対応する売上原価を引いたもので、一般的には粗利(あらり)と呼ばれます。

営業利益

これは、会社の本業で上げた利益が該当します。売上総利益から、本来の営業活動に不可欠な費用(販売費及び一般管理費)を引いた上で残った利益になります。

経常利益

営業利益に受取配当金や受取利息などの本業以外での収益を加え、その合計から借入金の支払利息など本業以外での支出を引いたものになります。

税引前当期純利益

経常利益に特別利益(臨時に発生する、土地や株式の売却などによる利益)を加え、そこから特別損失(臨時に発生する、土地や株式の売却などによる損失)を引いたものになります。

当期純利益

税引前当期純利益から各種課税額を引いたものです。次に、損益計算の区分ごとの勘定科目について詳細をご紹介します。

バランスシートとP/Lシートを合わせて使いこなすには

「貸借対照表」と「損益計算書」は、損益計算書の最後の項目の当期純利益でつながっています。

損益計算書のデータは会社が営業している限り、売り上げや仕入れによって日々変化します。同様に貸借対照表も、売り上げがあれば利益が増えますし、借入金があれば借金が増えます。つまり、損益計算書も貸借対照表も日々データが変化するものなのです。 両者はどの時点においても「当期純利益」によって内容がつながっています。

この当期純利益は貸借対照表では、利益剰余金を構成します。 利益剰余金とは、貸借対照表の純資産の部に位置します。利益準備金とその他の利益剰余金の2つから構成されていますが、当期純利益の蓄積がその他利益剰余金となります。

損益計算書で計算される1年間の利益である当期純利益は、株主へ一定の割合で分配されます。その後、残った利益が当期末処分利益と呼ばれ、蓄積されていきます。それが、貸借対照表にある利益剰余金となるのです。

貸借対照表は、調べた時点におけるその会社の財政状態を表すものであるのに対し、損益計算書は、一定期間における収益と費用を表すその会社の通信簿ともいえるでしょう。では、それぞれのデータのどの部分を見て活用すればいいのでしょう。

まず、貸借対照表で見ていきましょう。 貸借対照表からは、会社がある一定期間における資金の集め方やお金の使い方について読み取ることができます。

また、損益計算書については、当期純利益の項目がポイントです。項目を見る際に過去のデータと照らし合わせることで、より正確に、会社のこれまでの業績の推移を把握できます。さらに、売上高が増加しているか、経常利益が伸びているか、過去のデータと照らし合わせることで、その会社の業績が上下する原因がどこにあるのかが見えてきます。

このように、「貸借対照表」と「損益計算書」から、その会社の経営状態が明らかになります。収益に対する費用の割合や、資本と借入の状態などは、貸借対照表と損益計算書でよくわかりますし、過去のデータと比較することにより、その会社の経営状態が浮き彫りになります。

また、「貸借対照表」と「損益計算書」における利益は必ず一致するものですが、数値が一致しない場合は、しっかりと双方の記載を行っていないか、どこかにミスがあるか、もしくは帳簿が他にある可能性があると思われてしまいます。このような事態にならないよう常日頃から記録はしっかりとつけましょう。

決算って何?

決算とは、企業の1年間の収益と費用を計算し、利益や損失を集計した数字を決算書(財務諸表)として出し、株主への報告や税金の支払いに使います。決算によって、企業の財務状態や経営成績を把握することができます。

日本の法人は、事業規模にかかわらず、1年に1度の決算で、決算書と税務申告書を税務署などに提出することが義務付けられています。決算書は、会社の経営状況を取引先の企業や金融機関、国や株主に示すためのものです。また、確定申告を行う際にも、決算書が必要になります。

また、義務付けられていなかったら、やらなくてもいいということではありません。自分の会社が置かれている状況を、様々な角度から性格に把握することも決算の目的です。決算の内容は、明日には何が起こるかわからない世界のなかで自信を持った経営判断の根拠となり、次に正しい一手が打てるようになります。会社を安定して経営していくために、決算は欠かすことのできないものなのです。

決算書について

決算書は、損益計算書、貸借対照表、キャッシュフロー計算書などで構成されています。上場している企業など有価証券報告書を提出する会社では、決算書を財務諸表と呼びます。

中でも貸借対照表、損益計算書、キャッシュフロー計算書の3つは財務三表と呼ばれ、お金の調達方法と運用のしかた、利益の生み出し方、実際の現金の流れなどを読み取ることができる重要な書類です。

税務の基本

決算によって、収めるべき税額を算出できたら、税務署に申告します。これを確定申告といいます。

会社が納める主な税には次のようなものがあります。法人税、法人事業税、道府県民税、市町村民税などです。確定申告は、営業年度が終了すると役所から申告に必要な書類が送られてきますので、締め切り日までに必ず提出するとともに、税金も納付します。

小切手や手形の基礎

手形と小切手は、現金の役割を担っており、専用の用紙に記入する点や、現金の受け取り方法など、いくつもの共通点があります。基本的な機能は同じですが、支払期日や細かい条件など、いくつかの違いも存在します。

両方に共通すること

手形も小切手も、専用の用紙にお金を支払う人の名前、支払う金額、支払う場所などが記載されており、その紙を銀行や手形割引業者に提示すれば現金を受け取ることができます。

どちらも、専用の用紙に記載されていることが必須であり、万が一金額が間違っていても、修正はできず、記載通りに支払われます。受取人が第三者に譲渡した場合などは、譲渡された人に間違いが伝わらずに混乱を招く可能性があるためにこのような決まりがあります。

このように、手形と小切手は基本的な機能が同じで、共通点が多くあります。

最も大きな違い

最も大きな違いは支払期日です。

手形は、振出から支払期日までに一定の期間が設けられています。支払期日を含む3営業日以内に手形を提示して支払いを受けます。振出してから支払期日までの期間は、振出人と受取人の合意で決められますが、だいたい1カ月~4カ月が一般的です。

また、手形の場合は、小切手と違って支払期日まで現金を受け取ることはできません。しかし、手形割引と言って、金利や手数料を払って第三者に譲渡すれば資金化することができます。

一方、小切手の場合、受け取った人が、それを金融機関に提示すればすぐにキャッシュ化することができます。小切手は基本的に、振出日の翌日から10日間のうちに呈示しなければいけません。この期間には金融機関の休業日もカウントしますが、最終日が休業日の場合は翌営業日までとなります。

社債とは?

企業が資金調達の手段として、投資家から資金を募る際に発行する有価証券が社債です。債券とは、資金調達をしたい発行体(国・地方公共団体・企業など)が投資家から資金を借入れ、その証拠として発行する証書です。社債には返済期日や利息率が記されており、企業が投資家に対して発行する借用証明の役割を果たします

預金などと異なるのは、債券は途中売却も可能なことです。ただし、債券の価格は毎日変動しているので、買った値段より売った値段の方が安ければ損失が発生する可能性もあります。

しかし、債券は償還日を定め、ほとんどの債券は額面金額(元本)で返ってきます。そして、償還までの間に金利が支払われます。

普通社債

普通社債というとこちらの普通社債を指し、ストレートボンド(SB)とも呼ばれます。あらかじめ設定された満期までの間、投資家に対して利息が支払われる仕組みであり、ほとんどの場合は固定金利となります。信用格付に応じて利息が高くなる傾向があります。

転換社債

転換社債は、チェンジャブルボンド(CB)とも呼ばれます。基本的な仕組みは普通社債と変わりませんが、一定条件において株式と交換できるという特徴があります。社債としても機能するため利息を受け取ることもできますが、特別な条件が付帯することから、普通社債に比べて利息は低く設定されるのが一般的です。

ワラント債

ワラント債は、通常の社債に加えて、社債を発行した企業の株式を一定金額で購入できる権利が付帯しているものを指します。社債を株式に交換できる転換社債とは異なり、ワラント債の権利を行使する場合は別途の支払いによって株式を購入する必要があります。なお、株式を購入する権利だけを第三者へ売却することも可能です。

劣後債

劣後債とは、社債を購入した投資家に対して、弁済順位が低い社債です。弁済順位が低いため、企業に破綻などの事態となった場合に損失を被る可能性が高くなりますが、その分利息が高く設定されているのが特徴です。

まとめ

今回は税務、経理の本当に基本のところを紹介してきました。経理の仕事は、会社のお金とものを管理する仕事です。資産や借金、事業の儲けなどがどのように動いているのかを常に正しく把握しなければ、会社を運営していくことはできません。これらの情報は、正しい経営判断を下すために必要不可欠な判断材料だからです。それほど、会社における経理の役割は重要なのです。