目次

年金制度に対する信頼が大きく揺らぎ始めて、老後の資産をどのように準備していかなければならないかと不安を感じている人が増えてきています。そんな中で、近年になり藤樹してきた制度の一つとしてiDeCoという制度があります。

iDeCoとは、「確定拠出年金の個人型年金」のことで、いわゆる「3階部分」の年金制度の一つといわれています。つまり、個人年金の種類の一つとしてiDeCoがあります。

実際のところ、iDeCoについては登場してまだそんなに時間がたっていないため、まだ、仕組みをよく理解できていない人が多いかと思います。

今回は、この「iDeCo」について、どのような仕組みになっているのか?そして、どのような人が活用することが出来るのかなどについて、詳しく解説していきます。

1.idecoとはどのような制度か?

iDeCoの制度の概要

iDeCoは、平成13年に施行された確定拠出年金法に基づいて実施されている私的年金の制度です。平成29年1月からは法改正により、原則として20歳以上60歳未満の全ての方が加入できるようになりました。

(確定拠出年金の必要性)

従来からある制度である「厚生年金基金や確定給付企業年金等」の企業年金制度等は、給付額が約束されるという特徴がありますが、以下のような問題点が指摘されていたことから、平成13年10月に公的年金に上乗せされる部分における新たな選択肢として確定拠出年金が導入されました。

- 現行の企業年金制度は中小零細企業や自営業者に十分普及していない。

- 離転職時の年金資産の持ち運びが十分確保されておらず、労働移動への対応が困難。

これらの問題点を解消するとともに、将来迎える老後における資産をどのように構築していくべきかということを考慮したうえで、確定拠出年金制度について「個人型(iDeCo)」と「企業型(企業型DC)」と種類を区分して制度が開始されるようになりました。

また、平成30年5月以降においては、法改正により「専業主婦(第3号被保険者)」や「公務員等」についても、確定拠出年金制度に加入することが出来るようになり、資産運用を行う側においても運用商品の提示数についても最低3種類(簡易企業型の場合は2種類以上)以上(うち1つ以上は元本が確保されているものであること)35種類以下とするようになりました。

これによって、確定拠出年金制度を活用する人が徐々にではありますが増えてきており、その中でも個人型(iDeCo)について、対象者の拡大とともに、正しい商品知識を周知させることも併せて必須の要件になってきています(法令上に規定はないですが、実務上トラブルを未然に防ぐために必要なことだと考えられています)。

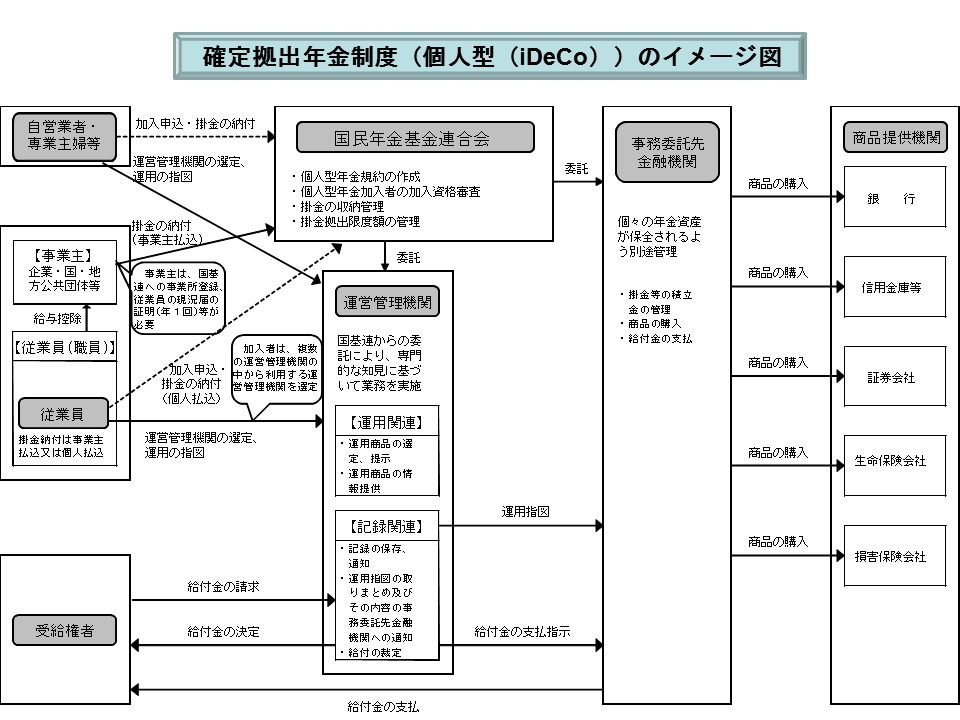

2.idecoの仕組み

【出典】厚生労働省HP「確定拠出年金制度の概要」より

(iDeCoの加入対象者)

①自営業者・学生等

国民年金の第1号被保険者に該当する人のことです。iDeCoの掛け金は毎月68,000円が上限となります。

②専業主婦等

国民年金の第3号被保険者に該当する人が対象です。iDeCoの掛け金は毎月23,000円が上限となります。

③サラリーマン等

国民年金の第2号被保険者のうち、サラリーマン等のように企業に勤めている人については、その企業において「企業型確定拠出年金(企業型DC)」を行ているかどうかで、iDeCoの毎月の掛け金の上限額が変わってきます。そのため、今お勤めの企業が企業年金制度を採用しているかどうかを確認しておく必要があります。

・企業型DCのみを実施している企業の場合 iDeCoの掛け金は毎月20,000円が上限となります。

・企業型DCがない企業の場合 iDeCoの掛け金は毎月23,000円が上限となります。

・確定給付企業年金や厚生年金基金制度などがある企業の場合 iDeCoの掛け金は毎月12,000円が上限となります。

・公務員等・共済加入者 iDeCoの掛け金のは毎月12,000円となります。

具体的なiDeCoの特徴

①掛け金が全額所得控除となる

iDeCoの掛け金は全額「小規模事業共済等掛金控除」の対象となるため、掛け金を拠出した分が全額所得控除として計上されることになります。そのため、節税対策の一つとしてiDeCoを活用する人もいます。

②運用益は非課税

iDeCoで発生した運用収益は全額非課税となります。これは投資信託やFXなどで発生した運用益の場合では、20%の所得税が課税されてしまうことを考えると大きなメリットとも言えます。そのため、iDeCoの運用益を再投資してさらに大きな運用益を得ることも可能です。

③受け取る時にも大きな節税効果がある

iDeCoを受け取る場合は、「一時金」又は「年金」で受け取ることが出来ますが、基本的に受け取る場合には、所得税の課税対象となります。

・一時金の場合 受取額は「退職所得」として課税される。

・年金の場合 受取額は「雑所得(公的年金等)」として課税される。

iDeCoは個人型の確定拠出年金ですので、運用・管理については「個人の責任」に基づいておこなわれることになります。そのため、運用結果によって増えることもあれば、元本割れを起こす可能性もあるわけです。つまり、運用損益については自己責任で管理する必要があるため、どこまで、リスクを取ることが出来るかで、享受することが出来るメリットの大きさも変わってくるということです。

具体的なiDeCoの仕組み

iDeCoは、個人が行う場合と企業が行う場合とで、若干仕組みが異なりますが、基本的な流れとしては、個人で行う場合であっても、企業が行う場合であっても同じものとなります。

具体的なiDeCoの制度の流れ

①iDeCo専用の積立口座を開設するための申し込み手続きを行う

iDeCoは毎月拠出される掛金をもとに、資産運用を行います。そのための口座を金融機関等において開設しておく必要があります。口座開設を行うにあたっては、「取扱商品の種類」「手数料」「カスタマーサポート」をしっかりと吟味したうえで選択することが重要になります。

どの金融機関でiDeCoの資産運用をするかを決めたら、次に口座開設をしたい金融機関に申込書類の申請を行い、申込書類を取り寄せてください。

必要事項を記入して、必要な書類を添付して提出したら、約1か月ほどで、金融機関が口座開設をするかどうかについて書類で「受領通知」が届きますので、これが届いたら、口座開設の準備が出来たということになります。

②書類受領の連絡が来たら、口座開設に向けた準備を行う

申込書類が金融機関に受理されたら、金融機関より「口座番号」や「パスワード(ネット上で残高確認や運用状況などを確認するためのもの)」等が発行された通知書類が約1~2月ほどで届きますので、それに従って、ネット上での口座管理に関する手続きを行うと、正式にiDeCoの制度活用に向けた準備が完了します。

③金融機関を決定したら、毎月の掛け金額の決定と運用商品の決定を行う

(毎月の掛け金の決定)

iDeCoの口座の開設が完了したら、次に行うことは、「毎月の掛け金をどうするか?」ということです。

iDeCoの毎月の掛金は上記で記載したように誰がiDeCoで運用を行うかによって上限金額が決まっています。ちなみに、下限額は5,000円と一律となっており、掛金については毎年1回だけ見直しをすることが出来る仕組みになっています。

(運用商品の選択)

iDeCoにおける運用商品は預貯金、投資信託、保険商品などとなっており、金融機関ごとに取り扱っている商品が異なります。

また、運用商品は投資商品ですので、運用の際に管理費用(利息や信託報酬など)が発生します。60歳になるまでは解約が出来ないことを考慮すると、運用手数料についてもしっかりと確認をしたうえで、運用商品の選択をする必要があるといえます。

運用商品の種類は厚生労働省から発表されている内容(平成30年5月以降)により「最低で3種類以上」「最高で35種類まで」とされており、この中で最低でも1種類については「元本保証がされている商品であること」とされています。

つまり、運用商品のうち、最低1つは元本が保証されている商品ですので、あまりリスクを取りたくないような人であっても安心してiDeCoを始めることが出来るということです。

転職や退職をした場合の移換について

現在勤めている会社でiDeCoに加入していた者が転職や退職をした場合はどのように取り扱われるかについてですが、基本的に「転職先が企業型の確定拠出年金に加入しているかどうか」や「自営業者等の国民年金の第1号被保険者になるか」によって、取り扱いが変わってきます。

【転職先が企業型確定拠出年金制度がある場合】

転職先が企業型確定拠出年金を行っており、その制度に加入する場合は、加入者資格の喪失、及び資産の移換の手続きが必要です。

個人型確定拠出年金(iDeCo)の加入者の資格を喪失することになりますので、速やかに「加入者資格喪失届」に、加入者の資格を喪失した理由及び喪失年月日を証明する書類を添付して、運営管理機関にご提出ください。

また、個人型確定拠出年金の資産を就職(転職)先の企業型確定拠出年金に移換する手続きが必要になります。

【転職先が企業型確定拠出年金制度がない場合】

国民年金の被保険者種別、又は登録事業所の変更の手続きが必要です。

第1号加入者又は第3号加入者の方が厚生年金の適用事業所に就職した場合は、国民年金の種別が第1号被保険者又は第3号被保険者から第2号被保険者に変わりますので、「加入者被保険者種別変更届(第2号被保険者用)」に、就職(転職)先が記入した「事業所登録申請書兼第2号加入者に係る事業主の証明書 」を添付して、運営管理機関にご提出ください。

第2号加入者の方が厚生年金の適用事業所に転職した場合は、「加入者登録事業所変更届 」に、転職先が記入した「事業所登録申請書兼第2号加入者に係る事業主の証明書 」を添付して、運営管理機関にご提出ください。

【転職先が確定給付企業年金の制度に加入している場合】

iDeCoに加入していた方が就職(転職)し、就職(転職)先に確定給付企業年金制度があった場合、確定給付企業年金の規約において、確定拠出年金の個人別管理資産を受入れることが可能と定められている場合に限り、iDeCoで運用していた個人別管理資産を就職(転職)先の確定給付企業年金へ移換することが可能です。

【自営業者等になった場合】

第2号被保険者から第1号被保険者に区分が変更されるため、国民年金の被保険者種別の変更の手続きが必要です。

第2号加入者又は第3号加入者の方が国民年金の第1号被保険者(自営業者等)になられた場合は、「加入者被保険者種別変更届(第1号被保険者用)」を、運営管理機関に提出しなければなりません。

【第3号被保険者になった場合】

国民年金の被保険者種別の変更の手続きが必要です。

第1号加入者又は第2号加入者の方が国民年金の第3号被保険者(専業主婦等)になられた場合は、「 加入者被保険者種別変更届(第3号被保険者用)」を、運営管理機関に提出しなければなりません。

脱退する場合

iDeCoは60歳になるまでは途中解約をすることが出来ませんが、脱退という形でやめることが出来ます。脱退をする場合においては一定の要件を満たさなければならず、要件を満たした場合は一時金で脱退一時金が支払われます。

(脱退一時金を受給するための方法)

1.企業型年金を資格喪失した後に企業型記録関連運営管理機関に請求するケース

以下の全ての要件に該当する必要があります。

[1] 企業型年金加入者、企業型年金運用指図者、個人型年金加入者及び個人型年金運用指図者でないこと。

[2] 資産額が15,000円以下であること。

[3] 最後に当該企業型年金加入者の資格を喪失してから6ヶ月を経過していないこと。

2.個人型記録関連運営管理機関又は国民年金基金連合会に請求するケース

以下の全ての要件に該当する必要があります。

[1] 国民年金保険料免除者であること。

[2] 障害給付金の受給権者でないこと。

[3] 掛金の通算拠出期間が3年以下であること(退職金等から確定拠出年金へ資産の移換があった場合には、その期間も含む)又は資産額が25万円以下であること。

[4] 最後に企業型年金加入者又は個人型年金加入者の資格を喪失した日から起算して2年を経過していないこと。

[5] 上記1.による脱退一時金の支給を受けていないこと。

3.idecoはどのような人にお勧めか?

iDeCoは、公的年金とは別で老後資産を運用によって増やそうと考えている人や、節税対策の一つとして活用しようとしている人など、何らかのメリットを感じている人が積極的に活用できるものとなっていますが、メリット・デメリットをしっかりと把握したうえで、加入するかの判断をすることが大切です。

(iDeCoの加入メリット)

・加入者個人が運用の方法を決めることができる。

・社員の自立意識が高まる。

・経済・投資等への関心が高まる。

・運用が好調であれば年金額が増える。

・年金資産が加入者ごとに管理されるので、各加入者が常に残高を把握できる。

・一定の要件を満たせば、離転職に際して年金資産の持ち運びが可能。

・企業にとっては、掛金の追加負担が生じないので、将来の掛金負担の予測が容易。

・掛金を算定するための複雑な数理計算が不要。

・拠出限度額の範囲で掛金が税控除される。

(iDeCoの加入デメリット)

・投資リスクを各加入者が負うことになる。

・老後に受け取る年金額が事前に確定しない。

・運用するために一定の知識が必要。

・運用が不調であれば年金額が減る。

・原則60歳までに途中引き出しができない。(退職金の代わりにはならない)

・勤続期間が3年未満の場合には、資産の持ち運びができない可能性がある。

・加入者ごとに記録の管理が必要になるため、管理コストが高くなりやすい。

4.まとめ

近年において、「老後に2000万円以上必要になる(9月末に発言が撤回されました)」といったように公的年金制度が崩壊し始めているところがあります。そのため、自分の力で老後の生活を護るために必要なことを学んで、実践していかなければならなくなりました。こうした状況に対処するために、新たに登場したのがiDeCoなどの「3階部分の年金制度」です。

iDeCoなどの確定拠出年金や企業型DCなどのような公的年金制度を補完するための年金制度として登場して約15年ほど経過するのですが、いまだに、制度自体の浸透率はかなり低いものといえます。

とはいえ、これからの老後資産を用意するうえで主力となってくるであろう制度ですので、この機にiDeCoなどの確定拠出年金制度や確定給付企業年金制度について深く学び、正しく運用することで来るべき老後に備えていくことが必要なのかもしれません。