目次

12月、会社員にとって毎年お馴染みなのが「年末調整」。

ここで忘れずに申告しないと、大目に払った税金などが帰ってきません。

年末で業務も忙しい時期ですが、焦らずもれなく申告しましょう。

さて、年末調整で全員に関係があるのは、「給与所得者の保険料控除申告書」と「給与所得者の扶養控除等(異動) 申告書」の2つでしょう。

これら2つはもれなく全員に配布され、また提出を求められます。

ここでご説明する「住宅借入金等特別控除額の計算明細書」や「年末調整のための(特定増改築等)住宅借入金等特別控除証明書」は、一部の人だけが対象になります。

つまり、住宅を購入し、住宅ローンを払っている方のみが提出する書類になります。

一生に一度の買い物といわれるぐらい、住宅に関する書類はなかなか記入する機会が頻繁にあるわけではありません。

また、住宅を購入して1年目と2年目では申告の方法が違います。

年末になって焦らないように、早めに調べておきましょう。

そもそも年末調整とは?

参照:国税庁 平成30年分 年末調整のしかた

https://www.nta.go.jp/publication/pamph/gensen/nencho2018/01.htm

年末調整の基礎知識

そもそも年末調整はなぜ必要なのでしょうか?

年末調整は、簡単に言うと「源泉徴収で前払いした所得税や住民税などの税金について、過不足がないか再計算する」制度で、たいていの会社員や団体職員などは、毎年12月に行われます。

参照:書庫ある家@税金と節約講座 源泉徴収と年末調整はなぜ必要?最低限知っておきたい基礎知識

つまり、年末調整は「前払いした税金のうち、多く払いすぎた分を払い戻すための申請」です。

本来は確定申告と同じ2~3月に税金を納めればよいのですが、会社の場合、社員の毎月の給料から税金を天引きしてまとめて前払いしています。

この前払い分ですが、たいていの場合大目に税金を支払っています。

また、源泉所得税額には考慮されていない所得控除もあるので、実際に支払うべき税金より多めに前払いされているのです。

そのため、年末に大目に支払いすぎてしまった分を調整するために年末控除があります、というのが年末調整の基礎知識です。

「住宅ローン減税制度」とは?

長引く不況や社会の変化により、住宅購入が難しくなってきた昨今、税負担が少しでも軽くなることで、住宅購入を後押ししようという背景からさまざまな住宅購入支援制度が実施されています。

「住宅ローン減税制度」もその一つ。

この制度を利用することで、今年度払いすぎた税金を取り戻すことができます。

しかも、減税期間は今まで最長10年でしたが、令和元年10月の消費税率引上げに伴い、減税期間を13年に拡充することが決定しました。

ちなみに取り戻せる税金は、「所得税」「住民税」となります。紛らわしいですが、「固定資産税」ではありません。あくまで給与から天引きされている税金が控除されます。

住宅ローン減税制度の特徴

- 毎年の住宅ローン残高の1%を10年間、所得税から控除

- 所得税で控除しきれない分は住民税からも一部控除

- 住宅ローンの借入れを行う個人単位で申請

- 令和元年10月の消費税率引上げにあわせて控除期間を13年間に拡充

参照:すまい給付金 住宅ローン減税制度の概要

http://sumai-kyufu.jp/outline/ju_loan/index.html

下記の条件を満たしている場合、「住宅ローン減税制度」が利用できます。

- 住宅を購入し住宅ローンを組んでいる

- 自ら居住すること

- 床面積が50㎡以上であること

- 中古住宅の場合、耐震性能を有していること

- 借入金の償還期間が10年以上であること

- 合計所得金額が3000万円以下であること(3000万円を超える年は住宅ローン控除が利用できない)

- 増改築等の場合、工事費が100万円以上であること

参照:すまい給付金 住宅ローン減税制度利用の要件

http://sumai-kyufu.jp/outline/ju_loan/requirement.html

住宅ローン減税制度の申請方法

参照:すまい給付金 住宅ローン減税の申請方法

http://sumai-kyufu.jp/outline/ju_loan/flow.html

さて、この住宅ローン減税制度の申請方法ですが、まず注意したいのが、1年目と2年目の申請方法が違う、ということです。

まず住宅ローンを組むと、初年度は自分自身で確定申告を行います。そして、2年目以降から職場の年末調整にて申請することができます。

つまり、1年目は12月の年末調整ではなく、2~3月の確定申告の時期に自分で申請を行わなければなりません。ややこしいですが、ここだけ間違わないよう注意して下さい。

1年目の申告方法

1年目は、確定申告によって申請を行います。年末調整では申請できませんので注意しましょう。

確定申告をする際には、添付書類がいつか必要になります。

確定申告の時期になって慌てないよう、早めに準備しておきましょう。

(会社の年末調整の時期に、一緒に準備しておくとタイミング的もよいでしょう。)

必要な書類は下記の7点です

| 必要書類名 | 入手方法 |

|---|---|

| 1. 確定申告書A(第一表と第二表) | 税務署へもらいにいく、もしくは国税庁のWebサイトからプリントアウトできる。 |

| 2.(特定増改築等)住宅借入金等特別控除額の計算明細書 | 税務署へもらいにいく、もしくは国税庁のWebサイトからプリントアウトできる。 |

| 3. 勤務先の源泉徴収票 | 勤務先から送付、もしくは直接入手する。 |

| 4. 金融機関等からの住宅ローンの借入金残高証明書 | 借入先の金融機関から送付される。 |

| 5. 土地・建物の登記簿謄本 | 購入した住宅の住所地を管轄する法務局または、不動産会社から入手できる。 |

| 6. 売買契約書または建築請負契約書 | 購入した住宅の住所地を管轄する法務局または、不動産会社から入手できる。 |

| 7. マイナンバーが記載されている本人確認書類(マイナンバーにより住民票の写しは不要) | マイナンバーの発行を行っていない場合は手続きに1カ月ほどかかる場合があるため、前もって準備する。 |

なお確定申告ですので、住宅ローンのほかにも医療費控除やふるさと納税の申告など、そのほかの控除もこのタイミングに同時に行うことになります。

もし、その年に医療費控除やふるさと納税の申告もあるのでしたら、住宅ローンに関わる書類だけでなく、そのほかの控除の資料もきちんとそろえておきましょう。

記入方法

1年目の確定申告については、書類の作成方法は2種類あります。

- 国税庁ホームページの「確定申告申請書等作成コーナー」で作成する

- 国税庁ホームページから書類を印刷、または税務署から用紙をもらってきて直接記入

国税庁ホームページの「確定申告申請書等作成コーナー」で作成する

おすすめは、「国税庁 確定申告書等作成コーナー」などを利用して作成する方法です。

こちらのほうが、わかりやすくとても便利です。

参照:国税庁 確定申告書等作成コーナー

https://www.keisan.nta.go.jp/kyoutu/ky/sm/top#bsctrl

所得税の書類作成を選択し、そのあとはシステムの指示に従って記入していきます。

詳しい手順については、下記リンク先のサイトで丁寧に説明されていますので、こちらを見ながら進めていきましょう。

参照:書庫のある家 初年度の住宅ローン控除の確定申告書の書き方と申請方法を徹底解説【平成30年分】

https://shokonoaruie.com/loankojo-kakutei/

国税庁ホームページから書類を印刷、または税務署から用紙をもらってきて直接記入

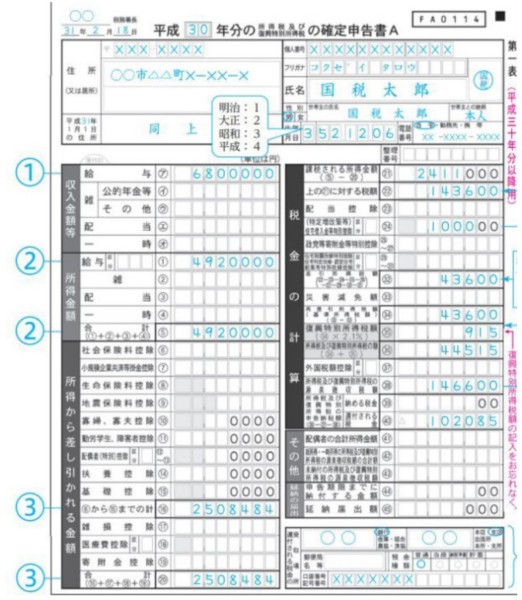

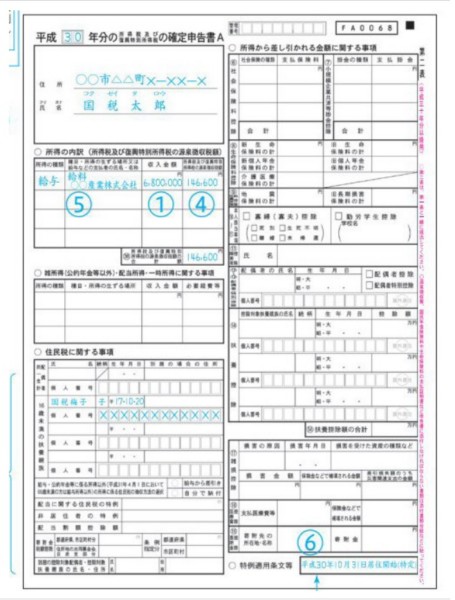

手書きする場合は、「住宅借入金等特別控除額の計算明細書」と「申告書A」を準備します。

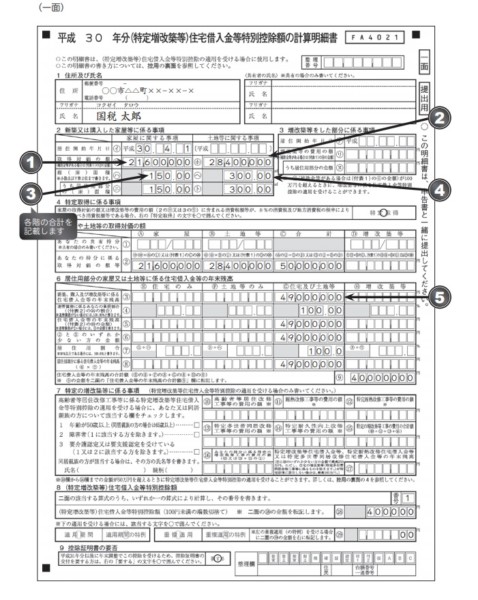

「住宅借入金等特別控除額の計算明細書」

参照:国税庁 住宅借入金等特別控除額の計算明細書

申告書A

参照:国税庁 申告書A【平成30年分以降用】

https://www.nta.go.jp/taxes/shiraberu/shinkoku/yoshiki/01/shinkokusho/pdf/h29/shinkokusyo_a.pdf

記入するのは、「住宅借入金等特別控除額の計算明細書」「申告書A第二表」「申告書A第一表」の順に記入するのがわかりやすくていいかもしれません。

まず「住宅借入金等特別控除額の計算明細書」について、購入した住居の居住開始年月日や、土地・住居の購入費用、床面積、所有割合、住宅ローンの年末残高などを上から順番に記入していきます。

「住宅借入金等特別控除額の計算明細書」の書き方

参照:国税庁ホームページ 住宅借入金等特別控除を受けられる方へ(新築・購入用)

https://www.nta.go.jp/taxes/shiraberu/shinkoku/tebiki/2018/pdf/030.pdf

「申告書A第二表」「申告書A第一表」の書き方

参照:All About 平成30年分 住宅ローン控除の確定申告書の書き方

https://allabout.co.jp/gm/gc/390313/

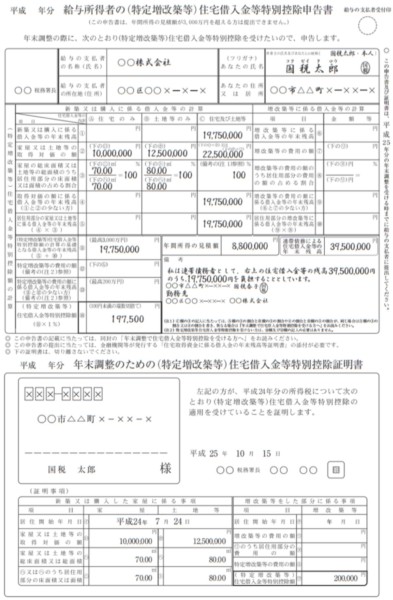

この際、「控除証明書の要否」の欄へ丸印を付けておけば、翌年の10月頃に勤務先へ提出する「住宅借入金等特別控除申告書」が送られてきます。

この書類は1年ごとに送付されるのではなく、残り9年分が一度に送付されてきます。

特に確定申告の2年目以降は、勤務先の年末調整で住宅ローン控除の手続きをする際にこの書類が必要になるので、なくさず保管するようにしましょう。

もし紛失してしまった場合は、「年末調整のための(特定増改築等)住宅借入金等特別控除関係書類の交付申請書」を取り寄せ、税務署へ送付します。

参照:国税庁ホームページ 年末調整のための(特定増改築等)住宅借入金等特別控除関係書類の交付申請書

http://516.jp/wp-content/uploads/2012/11/shinseisyo.pdf

必要書類を添付する

国税庁の書類作成コーナーの場合も手書きの場合も、最後に必要書類を添付します。

添付書類台紙へ、源泉徴収票の原本と、本人確認書類(マイナンバーカードの写しなど)を忘れずに貼り付けましょう。

また医療費控除やふるさと納税の申請をする場合は、医療費計算書や寄付金受領証明書もバラバラにならないよう、しっかり添付して提出しましょう。

2年目以降の申告方法

住宅ローン控除を利用して2年目になれば、確定申告を行わなくても年末調整で住宅ローン控除の手続きができるようになります。

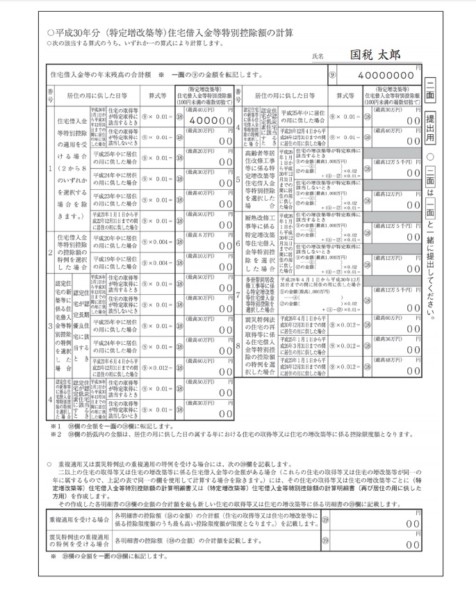

その際、10月ごろに送られてくる「年末調整のための(特定増改築等)住宅借入金等特別控除証明書」が必要になってきますので、あらかじめ準備しておきましょう。

必要書類

2年目の年末調整に必要な書類は下記のとおりです。

| 必要書類名 | 入手方法 |

|---|---|

| 1.年末調整のための(特定増改築等)住宅借入金等特別控除証明書 | 1年目の確定申告を行った年の10月ごろに、税務署から9年分の書類がまとめて郵送される。 |

| 2. 金融機関等からの住宅ローンの借入金残高証明書 | 借入先の金融機関から送付される。 |

まず「年末調整のための(特定増改築等)住宅借入金等特別控除申告書」は、1年目の確定申告をしたあと10月ごろになると、税務署から9年分の書類がまとめて郵送されてきます。控除申告書の中には、「年末調整のための(特定増改築等)住宅借入金等特別控除証明書」として、住宅ローン控除を受ける年に申告した内容が印字されていますので、内容について確認するようにしましょう。

「住宅取得資金に係る借入金の年末残高等証明書」ですが、こちらも毎年10月ごろになると金融機関から郵送されてきます。

記入方法

まずは「年末調整のための(特定増改築等)住宅借入金等特別控除申告書」の対象年度を確認するようにしましょう。

具体的な記入法ですが、必要書類の一つである「住宅借入金等特別控除証明書」に記載されている情報を、住宅ローン控除申告書に転記する形で記入していきます。

参照:バックオフィス基礎知識 人事労務の基礎知識

https://www.freee.co.jp/kb/kb-payroll/yearend-adjustment-deduction-for-housing-loan/

こちらを記入・確認したら、金融機関からの「住宅取得資金に係る借入金の年末残高等証明書」を添付し、年末調整の用紙とともに期限までに会社に提出します。

給与所得者でない場合

さて、ここまでは会社員など給与所得者の年末調整の場合についてご説明しました。

では、自営業やフリーランスなど個人事業主の方については、2年目以降の申告はどうすればよいのでしょうか?

個人事業主の方は、1年目も2年目以降も確定申告にて申請する必要があります。

必要書類や記入方法は1年目の確定申告の場合とほぼ同じです。ただし、申告する申告書の種類が違ってきます。

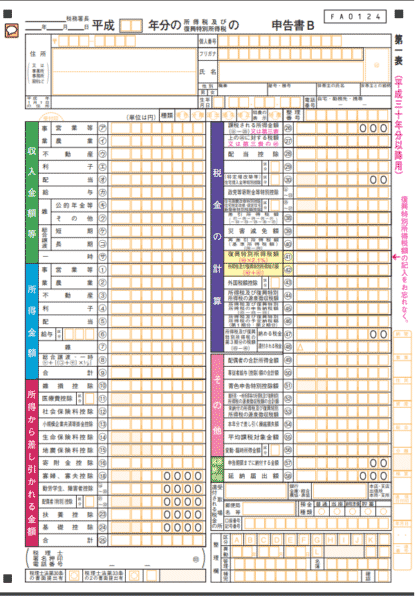

個人事業主の場合は、申告書Bを使用して確定申告することとなります。

参照:国税庁ホームページ 申告書B

https://www.nta.go.jp/taxes/shiraberu/shinkoku/yoshiki/01/shinkokusho/pdf/h29/shinkokusyo_b.pdf

もし確定申告・年末調整で申告し忘れたら?

万が一、確定申告や年末調整に間に合わなかった、申告し忘れてしまった場合はどうすればよいでしょうか?

確定申告の場合

期限内に確定申告を忘れた場合でも、気が付いたらできるだけ早く申告するようにしてください。この場合は、期限後申告として取り扱われます。

ただし、場合によっては無申告加算税や延滞税など、様々なペナルティが発生しますので、なるべく遅れないように申告しましょう。

参照:国税庁ホームページ No.2024 確定申告を忘れたとき

https://www.nta.go.jp/taxes/shiraberu/taxanswer/shotoku/2024.htm

年末調整の場合

年末調整で申告するのを忘れてしまった場合は、年末調整をやり直してもらうか、自分で確定申告するかのどちらかになります。必要となる書類は下記のとおりです。

| 必要書類 | |

|---|---|

| 年末調整をやり直してもらう場合 | 「給与所得者の(特定増改築等)住宅借入金等特別控除申告書」兼「年末調整のための(特定増改築等)住宅借入金等特別控除証明書」 |

| 住宅ローンの年末残高証明書 | |

| 自分で確定申告する場合 | 源泉徴収票 |

| 住宅ローンの年末残高証明書 |

参照:ARUHIマガジン 住宅ローン控除、2年目以降の年末調整をし忘れたらどうすればいいの?

https://magazine.aruhi-corp.co.jp/0000-1382/#i-3

どちらがベストな方法かは時期にもよりますので、まずは会社の経理など担当者に確認してみましょう。

住宅ローン返済中に変更があったら?

さて、住宅ローン減税の申告についてここまでざっとご説明してきました。

しかし、住宅ローン減税が適用される期間は10年~13年と長い期間となります。その期間中に様々な変化もあるでしょう。ではその場合どうしたらよいのか?

考えられる主なパターンは下記の2つです。

- 引っ越しした

- 独立した

それではそれぞれの場合について、詳しく見ていきましょう。

引っ越しした

引っ越しといっても家族全員が引っ越す場合と、家族の誰かが単身赴任になる場合など様々なケースがあります。

住宅ローン控除の適用を受けるための要件の一つとして、「居住者が、住宅ローン等を利用して居住用家屋の新築若しくは取得又は増改築等(以下「住宅の取得等」といいます。)をした日から6か月以内にその者の居住の用に供し、かつ、その年の12月31日まで引き続きその者の居住の用に供していることが必要」とされています。そのため、住宅ローンを適用している住居に住んでいるということが要件になります。

しかし、下記のような一定の要件を満たす場合に限り、住宅ローン控除の適用を受けることができます。

- 単身赴任の場合:住宅ローン減税を受けている途中で転勤となった場合、単身赴任の場合であれば(=家族が残っている) これまで通り住宅ローン控除は受けられます。所有者の住民票を転勤先へ異動しても全く問題はありません。

- 二世帯同居の場合に夫婦で転勤する場合:二世帯同居の場合で、夫婦で転勤する場合に、親家族(もしくは子家族)を扶養していることが認められれば住宅ローン控除は受けられます。ただし、別生計の家族が残る場合に住宅ローン控除は受けられません。

つまり、生計を同じくする家族が誰かしら居住し続けていれば、住宅ローン減税は引き続き受けることができます。なので、転勤・引っ越しをして住民票を引っ越し先に移したとしても、引き続き年末調整で申請を行うことになります。

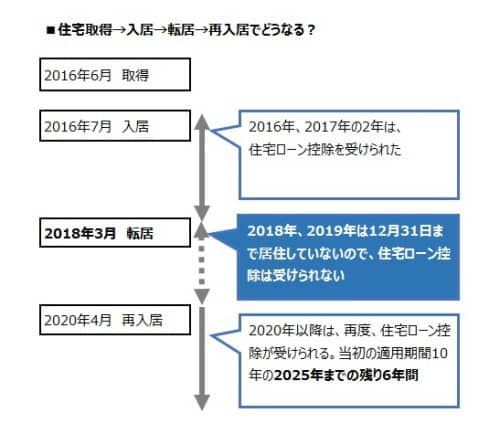

また、一度住居を離れても再び居住した場合は、残存控除期間範囲内で住宅ローン控除の再適用が可能です。なので、数年転勤・単身赴任しても同じ住居に戻るのであれば、再住居した後からまた住宅ローン減税を利用することができるのです。

参照:All About 転居・災害でどうなる!?住宅ローン控除

https://allabout.co.jp/gm/gc/324894/

独立した

単純に会社から会社へ、つまり給与所得者のままであれば、転職自体は住宅ローン控除に影響はありません。今まで通り、年末調整で住宅ローン控除を申請することになります。

独立して個人事業主になった場合などは、確定申告によって申請しなければならなくなります。この場合は、先ほどご説明した個人事業主の2年目以降の申請方法を同じになります。

ただし、給与所得者から個人事業主になった場合は、住宅ローン減税のほかにも様々な税金が天引きによって払いすぎになっている場合がありますので、税務署や会計事務所などに相談しながら進めていくとよいでしょう。

また、退職後、再就職をせずに年末を迎えた場合には、当然年末調整はできません。なので、退職年に対応する年分の所得税の確定申告時(翌年2月16日~3月15日)に、自分で再度、住宅ローン控除を受けるために確定申告をする必要があります。

まとめ

いかがでしたでしょうか?

なかなかその時、当事者にならないとわからない住宅ローン減税の申請方法。

ポイントは、

- 給与所得者の場合、1年目は確定申告・2年目以降は年末調整で申請

- 個人事業主は、1年目2年目とも確定申告にて申請

- どちらも1年目の申請時には、添付書類がたくさんあるためあらかじめ準備が必要

- 万が一、申請を忘れた場合は後からでも申告ができる(ペナルティがつく場合もあり)

となります。

長い期間お付き合いする住宅ローンですから、減税などお得になる制度はしっかり忘れずに申請しましょう。

毎年申請するのはもちろん、途中で引っ越しした際にも制度を利用できる場合がありますし、転職・独立した場合もかかわってきます。

どのように環境が変わっても対処できるように、きちんと事前に調べて準備しておくとよいかもしれません。