目次

「老後に備えて副業をはじめたい」という人が増えている?

世間では年々副業への関心が高まってきていますが、その理由は「収入を増やしたい」「好きを仕事にしたい」など様々です。

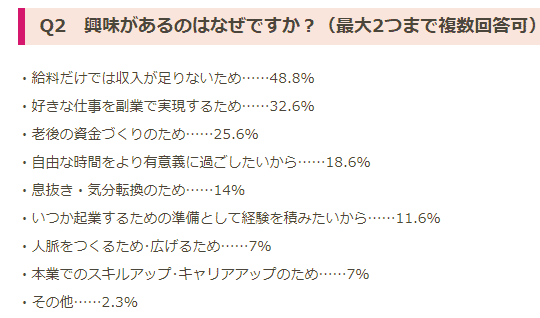

その中でも興味深いのは「老後に備えて副業をはじめる」という人が増えてきていることです。事実、株式会社日経HRが2017年7-8月に行った調査によると「老後に備えて副業をはじめる」という人は既に25.6%に達しています。

出典:株式会社日経HR

そこで、今回は「なぜ今、老後資金を増やす必要性を多くの人が感じているのか?」そして「50代・60代から副業をはじめる際のポイント」をお伝えいたします。

老後に必要なお金は一体いくら?

「老後の生活を送るために一体いくら必要なのか?」。このように定年後の生活に不安や疑問を感じる人も多いと思います。

巷では「3,000万円あれば足りる」「1億円は必要だ」など様々な声が聞こえてきますが、ここで実際にどれくらい必要なのか検証してみたいと思います。

仮に、会社の定年退職を迎える時期を65歳と決め、夫婦2人で90歳まで生存するとし「老後期間」を25年で考えてみます。

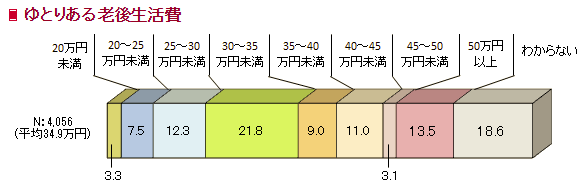

公益財団法人「生命保険文化センター」が平成28年に行った調査によると、夫婦2人で老後生活を送る上で必要と考える「最低」日常生活費は月額で平均22万円となっています。

また、「ゆとりある」老後生活を送るための費用として、必要と考える費用は月額平均で34.9万円となります。「ゆとりある」というのは、ここでは「旅行・レジャー」「身内との付き合い」「趣味」などのことを指しています。

このデータから考えると25年の老後期間で必要な金額は「最低限」のラインで考えれば「22万円×12カ月×25年=6,600万円」。「ゆとりある」老後を考えるのであれば「34.9万円×12カ月×25年=1億470万円」という計算になります。

つまり、老後期間に必要になる金額は、自分の希望するライフスタイルにもよりますが「おおよそ6千600万円~1億470万円」を考えておけば良いということになります。ここからの話しはこの金額を前提にして進めていきます。

老後に必要な資金を計算する方法

「老後のために6千600万円~1億470万円が必要」と言っても、その全額を定年退職するまでに貯蓄しておく必要があるという意味ではありません。

実際には年金や退職金などの収入があるため、その分を老後資金として充てることができます。そのため、あなたが老後のために新たに備えておくべき資金は下記のように計算します。

日本には公的年金制度として「国民年金(基礎年金)」と「厚生年金」が用意されています。この公的年金に10年以上保険料を払っていれば、一定の年齢になった時から年金をもらうことができます。

実際にもらえる金額は「自営業なのか?会社勤めをしているのか?」という職業や厚生年金加入期間中の平均収入額、免除期間の有無など、様々な条件によって変わってきます。

ですので、具体的に自身が得られる「年金見込額」を計算するには「日本年金機構」が運用する「年金見込額ツール」を利用してください。アカウント登録後、利用することができます。

出典:日本年金機構

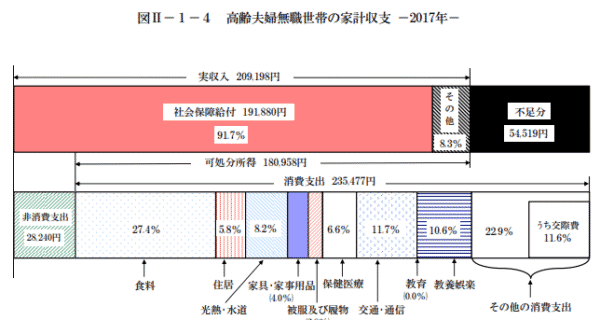

このように年金受給額は個人差がありますが、現在、実際に年金を受けとっている人の平均的な受取額をお伝えしておくと、夫婦2人世帯の場合、191,800円(社会保障給付額)と総務省が発表しています。

この数字を前提として、25年間でもらえる年金等の資金を計算すると「約19万円×12カ月×25年=約5,700万円」。さらに、ここに退職金額を加味して、不足額が生じた場合は「自身で老後資金を貯めておく必要がある」ということになります。

例えば「ゆとりある老後」を送りたいと思い、老後にかかる費用を「1億470万円」と見積もります。そして、年金額が平均程度、退職金が1,000万円もらえるとすれば下記のような計算式になります。

この場合は3,770万円が不足しているという計算です。

不足する場合どうすれば良いか?

ここまでを読んで「案外、自分のもらえる年金額が多くてホッとした」「贅沢な生活は送れないが、退職金も得られるので自分は大丈夫だろう」「不足額が意外に大きい」などいろいろな感想があると思います。

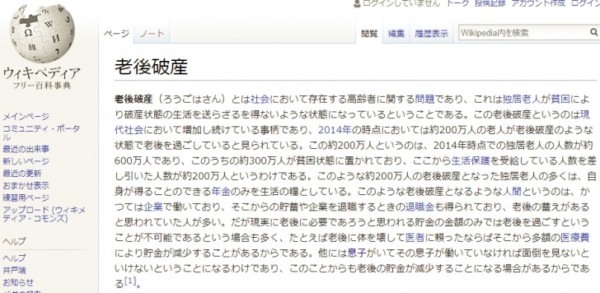

しかし、現在「老後破産」している人が増加しているのをご存知ですか?

老後破産とは、破産状態の生活を送っている人のことを指し2014年の時点で約200万人程度に達していると想定されています。

ちなみにこの200万人という数値は「生活保護を受けている人を除いた人数」です。生活保護を受けている人も含めれば、約300万人になる計算です。しかも現在、老後破産の生活を送っている人の多くは以前企業に勤め、退職金も得られていて老後も安泰と思われていた人が多分に含まれています。

出典:Wikipedia

つまり、現実の生活には「月々の生活費」だけではなく、子供の結婚式から事故、医療費、介護費用、リフォーム費用、葬儀費用などがかかってきます。そういった想定外の費用まで考えると、老後の準備として「年金・退職金」だけでは不足するケースが大いにあるということです。

そこで「老後資金は大丈夫」と考えている人も、そうでない人も老後資金を「年金・退職金」だけに頼るのではなく、自分で蓄える必要が生じてきます。

50代・60代から副業をはじめる際のポイント

50代・60代が老後に備えた副業を考えるとき「2つの条件」があります。どんな副業でも良いと言うわけではありません。

まず第1の条件として「既に知っている知識や経験を活かす」ということです。若い世代と違って、高齢になってから新しいスキルや知識を習得することは一般的に困難です。しかし、これまで培ってきた経験では若い世代を上回ります。その利点を活かして、副業の選択をすることが大切です。

2つ目の条件とてしは「体力勝負ではない副業を選ぶ」ということが大切です。例えば、副業で人気のある「せどり」などを始めると作業量がどうしても多くなるため、年々その仕事を続けていくことは厳しい状態になるかも知れません。自身の体力が年齢とともに衰えてくるということを加味して、副業を選択する必要があります。

こう言った条件を考えたとき、50代・60代におすすめできる副業は今の時点で3つあります。

おすすめその1「コンサルビジネス」

1つ目におすすめの副業は「コンサルビジネス」です。

コンサルビジネスなら、これまでの本業で培ってきた知識やスキルをそのまま活かすことができます。しかも、自分はノウハウを伝えるだけで済み、実務を行う必要がありません。これは「既に知っている知識や経験を活かす」「体力勝負ではない副業を選ぶ」という2つの条件をクリアしています。

コンサルビジネスを始めるのなら、まずは人脈をつくることから始めていきましょう。コンサルビジネスをはじめる場合、無数にお客さんを集客する必要がありません。通常、数人から数十人程度のお客さんで成り立つことが多いため、人脈さえしっかりつくっておけばそれで仕事をはじめられる可能性が高いのです。

具体的には、起業家の集まりや業界のセミナーなどに積極的に参加し、名刺交換を行うだけでなくコミュニケーションをとって定期的な交流を図る必要があります。こういったことをまだ本業を続けている時期に、時間をかけて行っておくことが大切です。人脈づくりは一朝一夕ではできませんから、1年、2年と時間をかけるようにしてください。

退職時期が近づいたら、副業規定に違反しない範囲で「副業コンサルビジネス」を始めていきます。社内の規定で副業が禁止されているのであれば、最初は無料で始めてもかまいません。

「無料だとヤル気がでない」と思うかも知れませんが、そこで実績が出れば退職後スグに人気コンサルタントとしてスタートすることもできます。ですので、無料とはいえ、将来への投資だと思って割り切って始めて下さい。

退職後は、これまで知り合った人に「新しくフリーランスとしてコンサルビジネスを始めました。既にこのような実績もでました」ということを告知していき本格的に仕事として始めていきます。

おすすめその2「投資ビジネス」

2つ目におすすめの副業は「投資ビジネス」です。

自分の興味ある業界に投資すれば「既に知っている知識や経験を活かす」という条件も「体力勝負ではない副業を選ぶ」という条件も満たすことができます。

ただし、どんな投資をするとしても「リスクが極端に高い投資」は避ける必要があります。定年を間近に控えているため、損失額が大きくなればそれを取り戻す時間がないためです。

一般的に投資ビジネスで稼ぐには「現状の貯蓄額とリスクとの兼ね合い」を考える必要があります。

例えば、現状の貯蓄額が予定している老後資金と比較して、大幅に不足しているということであれば、高めのリスクを負う必要があります。しかし、既にほぼ必要な老後資金は貯蓄できている、あるいはそれを上回る貯蓄額があるという場合は、リスクがほとんどない「定期預金」でも十分投資対象となります。

若い世代ではなく、間近に老後を控えている場合はインフレで貯蓄額が目減りすることを心配するより、リスクをとらず定期預金などで安全を確保した方が適切な場合も多いからです。

リスクの低い順に投資先を紹介しておくと下記のようになります。「現状の貯蓄額とリスクとの兼ね合い」を十分考えて投資先を選択して下さい。

リスクが低い

- 銀行の定期預金

リスクが中程度

- 債券投資

- 投資信託

- 外貨預金

リスクが高い

- FX

- 不動産投資

- ベンチャーキャピタル

おすすめその3「ネットショップ」

3つ目におすすめの副業は「ネットショップ」です。

「老後は憧れのコーヒーショップを作りたい」「以前から興味があったパワーストーンを販売したい」など、自分のお店を持つことに憧れを持っている人も多いものです。

ただ、これまで会社勤めしかしたことがない人が、突然、実店舗でお店を持つのはかなりリスクが高くなります。実店舗を持つには、開業資金だけでも数千万かかると言うことも珍しくない上、人を雇えば毎月の支払額も大きくなります。それで万が一、大きな借金を背負ってしまえば老後期間で取り戻すのは困難です。

ですので、実店舗ではなく失敗しても大きな損失になりにくい「ネットショップ」をおすすめします。

ネットショップは通常、自分の興味や関心がある分野でお店を開くことが多いと思いますので「既に知っている知識や経験を活かす」という条件をクリアしていますし、作業はパソコンのみで行えることも多いので「体力勝負ではない副業を選ぶ」という条件も満たしてします。

確かに、その通りです。ネットショップを副業として選択する場合、「新しいスキル」を学ぶ必要性が出てくる可能性があります。ホームページ制作や広告運用の方法など、未経験であれば、そういったスキルを新たに学ぶ必要があります。

もちろん、こう言ったスキルを一から学び直しても良いのですが、それが大変な場合は外注してお願いするのが妥当です。

ホームページ制作業者は無数にありますし、個人のフリーランスに頼めば数万円程度の安価な費用で請け負ってくれることも多々あります。また、広告運用や集客のお手伝いをしてくれる業者もたくさんあるため「苦手な分野・よく分からない分野」については外注してしまうのが一番簡単です。

若い世代がネットショップを開業するのなら、老後まで長い期間があるため新しいスキルを身につけて起業するのは良い方法です。しかし、老後を迎える世代は「新しいスキル」を身につけることに時間と労力を費やすよりも、「自分の得意なこと・やりたい事」だけに時間と労力を使った方が得策です。

以上、今回は老後に備えるための副業選択について「3つのおすすめ職」をお伝えしました。

まとめ

今回は「なぜ今、老後資金を増やす必要性を多くの人が感じているのか?」そして「50代・60代からでもはじめられる、3つのおすすめ職」についてお伝えしました。

老後資金については、子供の結婚式・事故・医療費・介護費用など予定外の出費がかかることを含めて考えて備える必要があります。そして、不足していると思われる金額については、副業をはじめて補うよう計画を立ていきます。

「自分の場合は、老後資金は大丈夫だろう」と思っている人も、現状「老後破産」をしている人が増加していることをよく考え、老後資金に余裕を持たせておくことを考えて下さい。

副業の選択については20代・30代とは異なって、50代・60代特有の注意点を考慮して選ぶ必要があります。具体的には次の2つの点に注意します。

- 既に知っている知識や経験を活かす・・・新しい知識やスキルを身につけることに時間と労力を費やすよりも、既存の知識やスキルを活かす方に力を注ぐ

- 体力勝負ではない副業を選ぶ・・・年々体力は落ちてくるという前提で仕事を選ぶ

さらに、具体的におすすめできる職種は次の3つです。

- コンサルビジネス・・・今までの経験・知識・スキルを活かして他人にそのノウハウを伝える

- 投資ビジネス・・・興味ある業界に投資をして、そこからのリターンを得る。但し、どこまでリスクを取るのかは十分考慮する必要がある

- ネットショップ・・・「以前からの夢を叶えたい」など自分の興味・関心を実現しやすく生きがいになることも。ただし、不得手な分野は外注して自分は得意分野に集中する

以上、老後に備えて万全の副業選択を行って下さい。