目次

投資には、短期投資と長期投資の 2種類あります。短期投資では値上がり益がメインになりますが、長期投資では、値上がり益+配当金などのインカムゲインを狙うのが基本です。今回は、長期投資でインカムゲインを狙うための手法を四つご紹介します。

株式投資(配当)

配当金などによる利益はインカムゲインといい、株式を保有する株主が定期的に得られる利益です。企業が上げた利益の一部を、オーナーである株主に還元します。株式会社は授業の資金調達のために株式を発行します。配当金はその見返りで、株を買った人に支払われるのです。

配当金は保有する株数に応じて変わります。例えば、1株当たりの配当金が20円であれば、100株持つ人は2000円、200株なら4000円、1万株なら20万円になります。

ただし、すべての企業が配当金を出すわけではありません。業績が悪化している企業では配当金を出せるだけの利益を上げていないので、配当金を出しません。また成長途上のベンチャー企業などは、利益を出しても次のビジネスにつながる設備投資にお金を回すため、配当金を出さない傾向があります。

基本的には東証一部上場企業の方が多く配当金を出しています。定期的に安定的な配当を出している大手企業は、インカムゲインに適していますが、株価が大きく値上がりする可能性は低くなります。

配当利回りを確認する

配当金の金額は企業によって異なります。どれぐらいのお金がもらえるのでしょうか。その企業の配当金が株価から見てどの程度で出るかというのは、配当利回りという指標でチェックします。

配当利回り(%)=1株あたりの配当金÷現在の 株価

一株当たりの配当金が10円だった場合、株価によって配当利回りは変わってきます。

- 株価500円

10÷500=0.02(2%)

- 株価1000円円

10÷1000=0.01(1%)

例えば株価が500円だった場合、配当利回りは2%になります。一方、株価が1000円だった場合の配当利回りは、1%になります。配当利回りから考えると、500円で買ったほうがお得ということになります。

配当利回りの特徴として、株価が下がると利回りが上がり、株価が上がると利回りが下がります。つまり、配当利回りが高ければ、配当金に対して株価が安いと判断できるのです。

東証一部の配当利回りはだいたい2%程度です。一般的に配当利回りが3%を超えると高配当銘柄と言われています。株式を配当狙いで保有する時は、3%以上の高配当株を狙うようにしましょう。

業績も確認する

ただし、配当金狙いのインカムゲイン投資でも値上がり益も狙いたいものです。 そういうのなら株を選ぶためには、業績をきちんと確認する必要があります。過去に業績が拡大してきていること、今後も業績拡大期待が強い銘柄が安心です。

配当利回りをもっとも重視しながら、業績や株価を確認するようにするのです。株価の変動によって配当利回りも変化するので、利回りが低くなったタイミングで売却するといった戦略を立てることもできます。

配当利回りが低くなっているというは、株価が値上がりしているということです。株価が値上がりしているところで売却することによって、値上がり益を取ることができるのです。

業績によっては、配当金が増えたり減ったりします。インカムゲイン狙いの投資家にとっては、配当金がもらえることはうれしいので、配当が増える増配は株価の上昇要因になります。一方、配当金が少なくなる減配は株価の下落要因です。

着実に配当もらいたい場合、何年も連続して配当金を増やしている企業の株に注目すると良いでしょう。連続して増配しているのは、業績が安定していたり、毎年利益が伸びていたりする会社と言えるからです。

参考になるのが、S&P/JPX配当貴族指数です。この指数は、TOPIX(東証株価指数)内において、10年以上にわたり連続増配をしているか、または安定して配当を行っている最も配当利回りの高い企業のパフォーマンスを測定するように設定されています。構成銘柄上位は以下の通りです。

- 1833 奥村組

- 2914 JT

- 8729 ソニーフィナンシャルホールディングス

- 9504 中国電力

- 8766 東京海上ホールディングス

不動産投資信託(REIT)

分配金狙いのインカムゲイン投資では、REITも魅力的です。REITとは、 多くの投資家から集めた資金で、オフィスビルや商業施設、マンションなど複数の不動産を購入し、賃貸収入や売買益を投資家に分配する金融商品です。

投資家は、REITを通じて間接的に不動産のオーナーになり、不動産のプロによる運用の成果を共有する事ができます。REITの仕組みはアメリカで生まれました。日本では、頭にJAPANのJをつけて「J-REIT」と呼ばれています。

J-REITは投資信託の一種ですが、証券取引所に上場されているので、株式と同じようにリアルタイムに取引することができます。

J-REITの魅力

1.少額から投資可能

通常、不動産に投資するには数百万円から数千万円とまとまった資金が必要になります。しかしJ-REITなら、数万円と少額から投資ができるので、個人投資家でも気軽に始めることができます。

2.複数の不動産へ分散投資が可能

J-REITは、多くの投資家から資金を集め、大きな資金として運用します。そのため、複数の物件への投資が可能。多くの物件に分散投資するため、リスクを軽減することができます。

3.不動産のプロが運用

J-REITは不動産投資の経験豊富なプロが運用し、REIT自身が物件の選定や管理・運営を行います。したがって、通常の不動産投資のように物件の維持やテナント管理といった手間を省けます。

4.高い換金性

J-REITは、証券取引所に上場しています。株式と同じようにリアルタイムに売買ができるので、換金性が高いと言えます。注文方法も徐々株式と同じく、指値注文や成行注文を利用できます。

5.高い利回り

JーREITは、利益のほとんどを投資家に分配する仕組みになっています。不動産に投資したら家賃収入を得られるように、不動産からの収益を分配金として受け取ることができます。株式の配当利回りは2%前後ですが、J-REITでは4%。株式投資に比べて高い利回りが期待できるという点も、 JーREITの魅力です。

J-REITのデメリット

J-REITは様々なメリットがある一方で、リスクもあります。J-REITは預貯金のように元本や利回りが保証された金融商品ではありません。以下のようなリスクがあります。

1.不動産市場のリスク

不動産の売買市場や賃貸市場の影響を受けて、J-REITが保有する物件の賃料収入が下がったり、保有物件そのものの価格が低下したりするリスクがあります。その場合、J-REITの価格や分配金も下がる恐れがあります。

2.金利変動リスク

J-REITは投資家から集めた資金の他、金融機関からの借入を行っている場合があります。金利が上昇した場合は、借入の負担が大きくなるので、J-REITの収益に影響を及ぼし、価格や分配金が変動する可能性があります。

3.災害リスク

投資対象の不動産が、地震や火災などの被害を受けた場合も、 J-REITの価格や分配金に影響を及ぼします。

4.投資法人の倒産リスク

J-REITを運用している主体である投資法人が倒産するリスクもあります。きちんとJ-REITで利益が出ているのか、他の物件は大丈夫なのかということを確認する必要があります。

J-REITは、現在63銘柄が上場。分配金利回りが3から6%と高く、約7割が20万円以下で買えます。株式と比べた場合、最大の魅力は分配金の安定性。家賃収入は株価や不動産価格ように大きく変動しません。株式の配当金は業績が悪ければ大きく減る可能性がありますが、家賃収入は比較的安定しているのです。

将来の年金として活用する場合、 J-REIT は魅力的な金融商品です。また、 J-REIT では利益の90%超を分配すれば法人税が課されません。株式の配当の原資となる純利益には税金がかかります。利益がそのまま分配金として還元されるのもJ- REIT の魅力です。

J-REIT全体の値動きを表す東証 REIT 指数は2000ポイントを超え、 過去10年の高値を更新しています。ただし、分配金利回りも4%前後あり、魅力的な水準を維持しています。これは、J-REIT の業績が良いため、分配金も増えているからです。

少子高齢化が進む日本で、不動産市況はどうなるのかという疑問があるかもしれませんが、J-REIT の物件は、人口減のインパクトが少ない都心部の物件が中心です。足元の業績は好調で、賃料収入が増え、分配金の増加傾向は続くと考えられます。

ただし、J-REITは元本が保証された金融商品ではありません。リスクをきちんと把握した上で投資するようにしましょう。

3.バランスファンド

これまで、株式の配当金や J リートの分配金などインカムゲイン(保有中に得られる収益)がメインの投資手法を解説してきました。次に紹介するバランスファンドは値上がり益(キャピタルゲイン) 狙いの金融商品です。

ただし、幅広い銘柄に分散投資をしているので、リスクを抑えながら値上がり益を目指すことができます。それでは、バランスファンドについて具体的に見ていきましょう。

バランスファンドとは

バランスファンドは、投資信託の一種です。通常、投資信託は株式や債券といった特定の銘柄に投資を行うものが多いのですが、バランスファンドでは一つの投資信託で異なる種類の銘柄(株式、債券、REITなど)を組み入れます。

バランス型ファンドの中には、国内の株式と債券を組み合わせたものや、外国の株式や債券も組み入れたたものなど様々な種類があります。

一つの投資信託を買うだけで、様々な銘柄に投資できる手軽さが特徴ですが、留意点もあります。バランス型投資信託のメリットとデメリットを確認していきましょう。

バランスファンドのメリット

1.少額からリスクを分散できる

投資信託は少額から購入することができますが、国内外の株式や債券すべてにしようとすると、まとまった資金が必要になります。バランスファンドは一銘柄で複数の資産に投資できるので、少額から分散投資したいといった投資家のニーズを満たすことができます。

特に初心者の場合、どのような投資信託をどの程度購入するかといった点は迷う人も多いでしょう。バランスファンドなら、分散投資を意識しなくても、一つの投資信託でリスクを分散して投資できるので、気軽に投資を始めることができます。

2.リバランスの手間を省ける

分散投資を意識して、複数の投資信託に投資していても、時間が経つと投資信託のバランスは崩れてきます。株式市場が上昇すれば株の比率が上がり、株式市場が下落すれば株の比率は下がってしまいます。

そのような時に必要なのが、「リバランス」です。値上がりした投資信託の一部を売却し、値下がりしている投資信託を買い増しします。元の資産配分になるよう、定期的にリバランスする必要があるのです。

しかし、リバランスには手間がかかります。どの投資信託をどの程度買えばいいのかというのを判断するのはなかなか難しいでしょう。バランスファンドであれば、自動でリバランスを行ってくれるため、投資家がありバランスをする手間を省くことができます。

最適な資産配分になるようリバランスを自動で行なってくれるバランスファンドは、初心者や日中忙しい人にとっては最適な投資信託ではないでしょうか。

つみたてNISAやイデコの利用

バランス投資信託で運用を始める場合、非課税制度であるつみたてNISAやiDeCo(イデコ)を利用するとお得になります。

つみたてNISAとは

つみたてNISAとは、少額からの長期・積立・分散投資を支援するための非課税制度です。最大のメリットは、投資によって得られた売却益や分配金の運用益が非課税になるということです。

投資で得られた利益に対して、通常20.315%(所得税15.315%+住民税5%)の税金がかかりますが、これがゼロになります。

つみたてNISA の投資対象は、長期・積立・分散投資に適した投資信託です。投資初心者をはじめ幅広い年齢層に利用しやすい仕組みとなっています。

日本国内に住んでいる20歳以上の人ならつみたてNISAを利用できます。年間の非課税投資額は40万円。非課税期間は最長20年間となっています。つまり、40万円×20年=800万円が最大非課税投資枠となります。

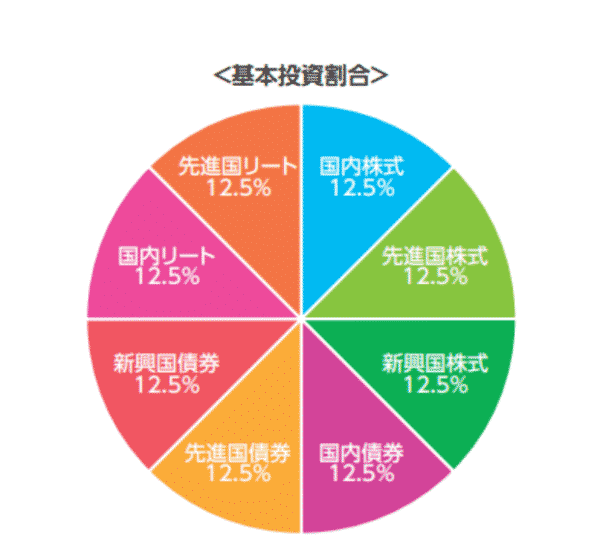

つみたてNISAの投資信託の中にはバランスファンドも含まれています。例えば、三菱UFJ国際投信が運用する「eMAXIS Slim バランス8資産均等型」を見てみましょう。

出典:三菱UFJ国際投信

国内外の株式や債券・REITなどに12.5%ずつ均等に投資するファンドです。 つみたてNISAの投資信託は購入手数料がないノーロードファンドで信託報酬も低いのが特徴です。このファンドの信託報酬も年率0.1512%と低くなっています。

iDeCo(イデコ)とは

iDeCo(イデコ)とは、個人型確定拠出年金のことで、老後資金を作るための自分年金です。加入者が毎月一定の金額を積み立て、あらかじめ用意された定期預金や金融商品で自ら運用し、六十歳以降に年金又は一時期として受け取ります。

定期預金や保険なども対象ですが、メインはやはり投資信託です。イデコには、つぎのような税優遇メリットがあります。

1.積立金の全てが所得控除の対象となり、所得税や住民税が節税できます。

- 運用で得た利息や運用益が非課税になります。

3.年金または一時金として受け取る時、公的年金等控除、退職所得控除の対象となります。

つみたてNISAは運用益や分配金のみが非課税の対象でしたが、イデコでは、積立や受取時にも控除の対象となるので、より非課税メリットが多い制度と言えます。ただし、職業などによって毎月の掛金の上限は変わってきます。

1.自営業 月額6万8000円

2会社員(企業年金なし) 月額2万3000円

3.会社員(企業年金あり) 月額1万2000円・2万円(企業年金の種類によって異なる)

4.専業主婦(夫) 月額2万3000円

5.公務員 月額1万2000円

イデコは、原則20歳以上60歳未満なら誰でも加入できますが、 60歳まで積み立てた資金を引き出せないというのがデメリットです。

必要になるかもしれないというお金は、つみたてNISAで、老後資金としてそれ以外には使わないお金はイデコで運用するようにしましょう。

イデコの投資信託も、初心者はバランスファンドから始めるのがおすすめです。つみたてNISAとイデコの非課税制度を利用するようにしましょう。

まとめ

今回は、長期で安定的な資産運用を行なう方法として以下の方法を解説しました。

1.株式投資(配当狙い)

2.REIT

3.バランスファンド

4.つみたてNISA・iDeCo(イデコ)

配当狙いの株式投資やREITはインカムゲイン狙い、バランスファンドはキャピタルゲイン狙いになります。まずは保有するだけでもらえる利益であるインカムゲインを重視しながら、値上がり益を狙うバランスファンドを組み合わせて運用を行うようにしましょう。

さらにバランスファンドで運用を行う際は、非課税制度である「つみたてNISA」や「iDeCo」を利用しましょう。