目次

年末調整は、毎月の給料から天引きされた税金の払いすぎた分を調整して、払い戻すための申請になります。

さらに、年末調整には「保険料」と「扶養家族」、「住宅ローン」に関わるものが、対象となります。

平成30年度の年末調整からは、生命保険控除と扶養控除の申請書が分かれ、別々の用紙に記入して申請することになりました。

一度年末控除したのに、もう一度年末控除の用紙が来たけど、どうして?と、いつもと違うと感じた方もいらっしゃったのではないでしょうか?

記入の仕方はどう変わったのか?

該当する用紙はどれになるのか?

控除するものがあったのに、忘れているものはないか?

確かに年末の忙しい時期に、いちいち何が必要かなどじっくり調べる時間はあまりないですよね。

前回は、生命保険料やiDeCoなどの個人年金や確定拠出年金の申請を行う「保険料控除」の書き方についてご説明しました。

参照:サルでも書ける!年末調整の保険料控除申告書の書き方をわかりやすく解説!

https://savee.co.jp/life/?p=21297

今回は、そんなややこしい年末調整に必要な申請書の内容や、書き方などについて、主に「配偶者控除」を中心にご紹介していきます。

そもそも年末調整とは?

参照:国税庁 平成30年分 年末調整のしかた

https://www.nta.go.jp/publication/pamph/gensen/nencho2018/01.htm

そもそも年末調整はなぜ必要なのでしょうか?

年末調整は、簡単に言うと「源泉徴収で前払いした所得税や住民税などの税金について、過不足がないか再計算する」制度で、たいていの会社員や団体職員などは、毎年12月に行われます。

参照:書庫ある家@税金と節約講座 源泉徴収と年末調整はなぜ必要?最低限知っておきたい基礎知識

前回もご説明しましたが、年末調整は「前払いした税金のうち、多く払いすぎた分を払い戻すための申請」です。

本来は確定申告と同じ2~3月に税金を納めればよいのですが、会社の場合、社員の毎月の給料から税金を天引きしてまとめて前払いしています。

この前払い分ですが、たいていの場合大目に税金を支払っています。

また、源泉所得税額には考慮されていない所得控除もあるので、実際に支払うべき税金より多めに前払いされているのです。

そのため、年末に大目に支払いすぎてしまった分を調整するために、年末控除があります。

年末調整によって還付金がもらえるのは、以下のようなケースです。

多く払い過ぎていた所得税は「還付金」として戻ってきます。

控除できるもの

- 生命保険に入って保険料を払っている

- 地震保険に入って保険料を払っている

- 給与天引きでなく自分で払った社会保険料がある

- iDeCo(イデコ=個人型確定拠出年金)や小規模企業共済に入っている

- 1年の途中で扶養する家族が増えた

- シングルマザーまたはシングルファザーになった

- 本人または家族が障害者である

- 昨年住宅ローンを組み、確定申告を行った

上記のようなケースに当てはまる場合は、年末調整で申請が必要になりますので、必要書類などあらかじめ準備しておきましょう。

特に扶養控除に関わるのは、家族が増えた、結婚・離婚して生活が変わったなど、家庭に変化があった場合です。

申告できるものがあるのかどうかきちんと確認しましょう。

控除できる対象

年末調整では、大きく分けて下記の3つの控除ができます。

平成30年度から、保険料控除と扶養控除についてはそれぞれ申請用紙が分かれましたので、間違えないよう注意しましょう。

- 保険料の控除 →給与所得者の保険料控除申告書

- 扶養家族の控除 →給与所得者の配偶者控除等申告書

- 住宅ローンの控除 →住宅借入金等特別控除申告書

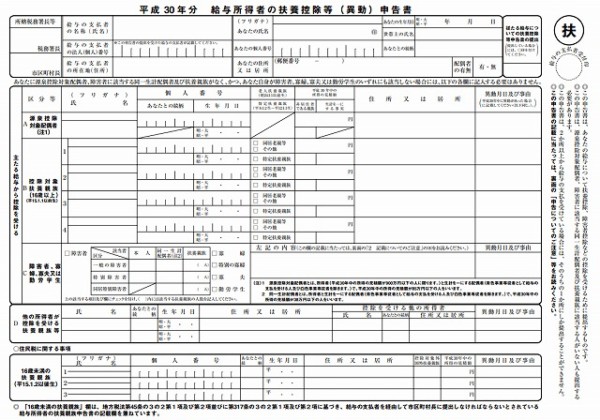

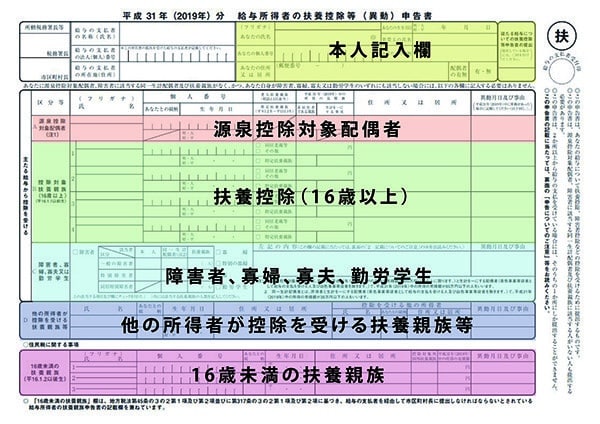

「給与所得者の扶養控除等(異動) 申告書」の書き方

参照:国税庁ホームページ

https://www.nta.go.jp/taxes/tetsuzuki/shinsei/annai/gensen/pdf/h31_01.pdf

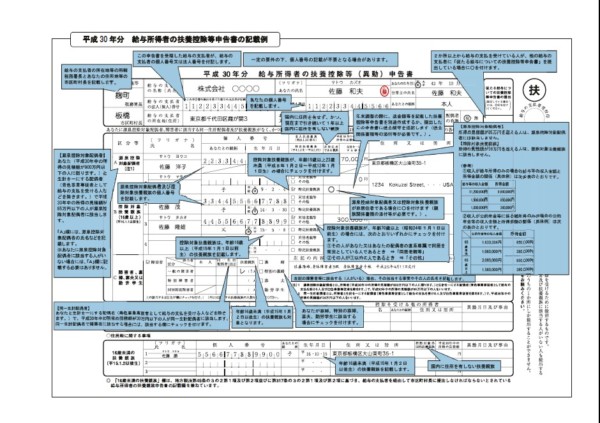

記入例

参照:国税庁ホームページ

https://www.nta.go.jp/taxes/tetsuzuki/shinsei/annai/gensen/pdf/kisairei_h31_01.pdf

対象となる家族

まず対象になるのは下記の家族がいるケースです。

- 配偶者

- 16歳以上の扶養家族

- 16歳未満の扶養家族

- 障碍者

- 寡婦・寡夫・勤労学生

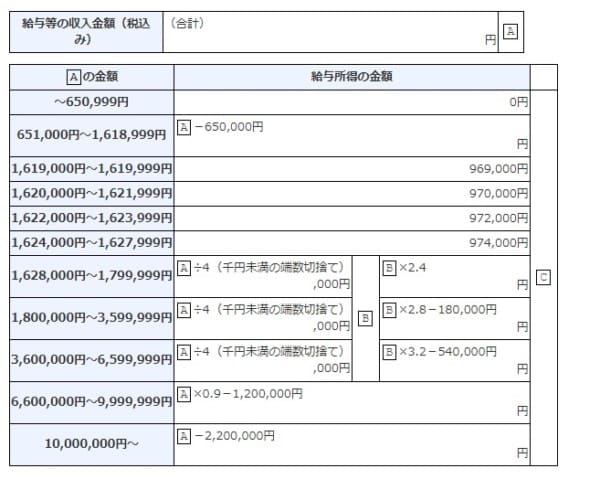

所得金額の計算

次に事前準備として、「所得金額(見積もり金額)」を計算しておきましょう。

そもそも「所得金額(見積もり額)」の「見積もり」とは何でしょうか?

確定申告は、12月までに申告書を記入し手続きしますが、ほとんどの場合、12月分のお給料はまだ支給されていません。

そのため、12月分としてもらえるであろう金額を見積もり、その分を足した金額を、その年の所得の見積もり額とするのです。

さらに、12月分を足した給与の見積もり額を、こちらで計算した額を、こちらの表に照らしあわせて計算していきます。

参照:国税庁 所得金額を計算する

https://www.nta.go.jp/taxes/shiraberu/shinkoku/tebiki2017/b/03/order2/3-2_06.htm

給与所得者の所得金額は、年間収入を次の計算式に当てはめて計算します。

例えば、年間収入が120万の場合は、上記表の上から2番目(651000円以上~1618999円以下)に該当するので、

となり、所得金額は550000円となります。

配偶者控除や16歳以上の扶養家族の欄にある「所得金額」も、この表に当てはめて計算します。

申請用紙の準備

「給与所得者の扶養控除等(異動) 申告書」を準備します。(会社から渡される時点で、本人の情報は記入済みになっていることがほとんどです。)

扶養家族それぞれに記入欄がありますので、該当する欄に記入していきます。

参照:switch 【2018年改訂版】これで完ぺき!年末調整の扶養控除の書き方と注意点

http://switch.or.jp/year-end-adjustment-exemption-for-dependents-2123

では、それぞれの欄の記入方法について、説明していきます。

配偶者の欄(源泉控除対象配偶)

![]()

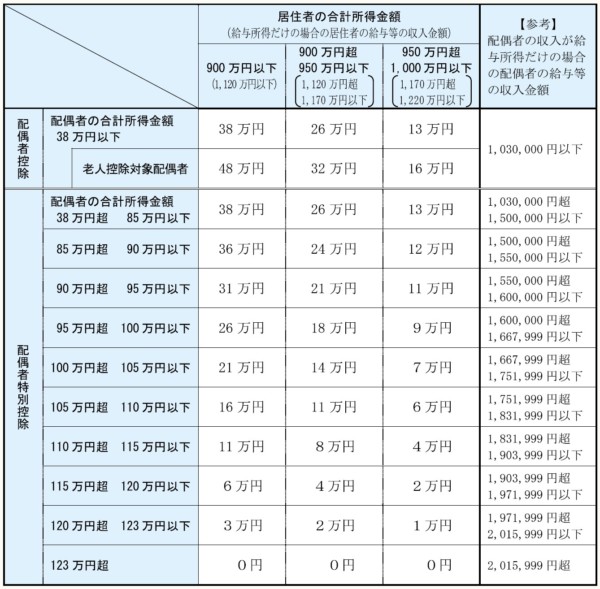

対象となる配偶者

その年の12月31日の時点で以下の条件をすべて満たす人となります。

- 民法の規定による配偶者であること(内縁関係の人は該当せず。)。

- 納税者と生計を一にしていること。

- 年間の合計所得金額が38万円以下であること。 (給与のみの場合は給与収入が103万円以下)

- 青色申告者の事業専従者としてその年を通じて一度も給与の支払を受けていないこと又は白色申告者の事業専従者でないこと。

- 青色申告者の事業専従者としてその年を通じて一度も給与の支払を受けていないこと又は白色申告者の事業専従者でないこと。

出典: 国税庁 配偶者控除及び配偶者特別控除の見直しに関するFAQ p.3

また、配偶者控除と配偶者特別控除は下記の表のとおりになります。

参照:平成30年分以降の配偶者控除及び配偶者特別控除について

記入方法

- 氏名:配偶者の氏名・ふりがなを記入

- 個人番号:マイナンバーを記入

- 生年月日:配偶者の生年月日を記入

- 平成○○年中の所得の見積もり額:配偶者の1年間の所得額を記入

- 非居住者である親族:国内に居住していない、または現在に続いて1年以上国内に居住していない場合に〇をつける

- 住所又は居所:同居していない・日本国内に居住していない場合に扶養家族の住所を記入

- 異動年月日および事由:配偶者控除に変更がある場合に年月日と理由を記入(「4月1日婚姻のため)などと記入)

16歳以上の扶養家族の欄

対象となる扶養家族

16歳以上の扶養家族がいる場合に記入します。扶養家族の種類は以下のように年齢によってわけられています。

- 控除対象扶養親族(その年の12月31日現在の年齢が16歳以上の扶養親族のこと)

- 老人扶養親族(その年の12月31日現在の年齢が70歳以上の扶養親族のこと)

- 特定扶養親族(その年の12月31日現在の年齢が19歳以上23歳未満の扶養親族のこと)

- 同居老親等(常に同居している父母や祖父母などのこと)

- ※同居老親等の『同居』については、病気療養のための長期入院などにより別居している場合は同居として認められる。(老人ホーム等へ入所している場合は、同居とは認められない。)

記入方法

- 氏名:扶養家族の氏名・ふりがなを記入

- 個人番号:マイナンバーを記入

- あなたとの続柄:給与所得者本人との続柄を記入(「子」「父」「母」など

- 生年月日:扶養家族の生年月日を記入

- 老人扶養親族・特定扶養親族:それぞれ該当する扶養家族の種類にチェックする

- 平成○○年中の所得の見積もり額:扶養家族の1年間の所得額を記入

- 非居住者である親族:国内に居住していない、または現在に続いて1年以上国内に居住していない場合に〇をつける

- 住所又は居所:同居していない・日本国内に居住していない場合に扶養家族の住所を記入

- 異動年月日および事由:配偶者控除に変更がある場合に年月日と理由を記入(「4月1日就職のため)などと記入)

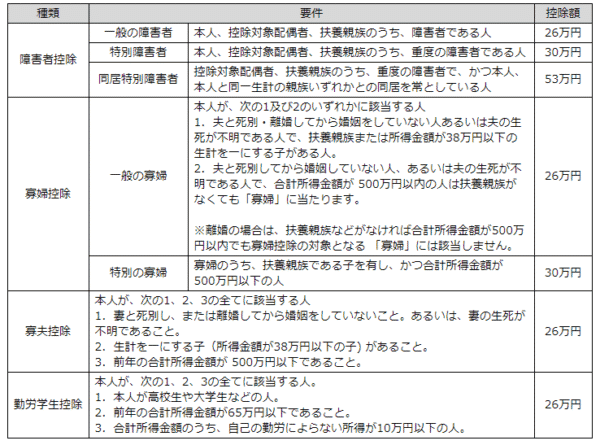

障害者・寡夫・寡夫・勤労学生の欄

対象となる方

- 障害者

- 寡夫・寡婦

- 勤労学生

それぞれ下記の条件に該当する方が対象となります。

参照:見附市役所ホームページ

http://www.city.mitsuke.niigata.jp/6006.htm

記入方法

- 項目:該当する項目にチェックをつける。障害者の場合、表内の区分と該当者(扶養家族は人数)にも忘れずに記入する

- 左記の内容:該当者の氏名・事実(障害等級、障害者手帳の発行年月日など)を記入

- 異動年月日および事由:配偶者控除に変更がある場合に年月日と理由を記入(「4月1日婚姻のため)などと記入)

他の所得者が控除を受ける扶養親族等の欄

![]()

夫婦共働きのように、生計を一にする人の中に、所得者が二人以上いる場合で、扶養親族の申請を配偶者がする場合に記入します。

例えば、自分と配偶者が共働きをしていて、子どもを配偶者の扶養に入れる場合などはここに配偶者の名前と子どもの名前を記載します。

記入方法

- 氏名:扶養家族の氏名・ふりがなを記入

- あなたとの続柄:給与所得者本人と扶養家族の続柄を記入(「子」など)

- 生年月日:扶養家族の生年月日を記入

- 住所又は居所:同居していない・日本国内に居住していない場合に扶養家族の住所を記入

- 控除を受けるほかの所得者 氏名:扶養家族を申請するものの氏名を記入

- あなたとの続柄:給与所得者本人との続柄(「夫」「妻」など)

- 住所又は居所:同居していない・日本国内に居住していない場合に扶養家族の住所を記入

- 異動年月日および事由:配偶者控除に変更がある場合に年月日と理由を記入(「4月1日出生のため)などと記入)

16歳未満の扶養親族の欄

対象となる扶養家族

- 16歳未満の扶養親族

記入方法

- 氏名:扶養家族の氏名・ふりがなを記入

- 個人番号:マイナンバーを記入

- あなたとの続柄:給与所得者本人との続柄を記入(「子」など)

- 生年月日:扶養家族の生年月日を記入

- 住所又は居所:同居していない・日本国内に居住していない場合に扶養家族の住所を記入

- 扶養対象外国外扶養親族:

- 平成○○年中の所得の見積もり額:扶養家族の1年間の所得額を記入

- 異動年月日および事由:配偶者控除に変更がある場合に年月日と理由を記入(「4月1日就職のため)などと記入)

※本人・配偶者の所得額によっては、年収によってはどちらの扶養に入れるかによって、住民税が変わる場合があります。

参照:書庫のある家。 子どもは誰の扶養にする?16歳未満の扶養親族と住民税の関係

https://shokonoaruie.com/16-juminzei/

自治体のルールや勤務先の扶養手当などの兼ね合いを見ながら、どちらの扶養に入れるか検討してみてもよいでしょう。

注意点

扶養家族がいなくとも「給与所得者の配偶者控除等申告書」の提出が必要

まだ社会人になって数年の若い方ですと、配偶者や子どもはもちろん、親御さんも元気で働いているため、扶養家族がいないというケースがほとんどです。

しかし、「扶養家族はいないから、申請しなくてもいいや~。」というわけにはいきません。

「給与所得者の配偶者控除等申告書」は、扶養家族が一人もいなくとも申請が必要です。

扶養家族がいない場合は特に記入せず、本人欄の「印」の箇所にのみ、忘れずに押印して勤務先に提出しましょう。

別途、確定申告が必要になるケースがある

給与所得者でも、年末調整では対応できないものや、別途確定申告が必要になるケースがあります。

主に下記のような場合は、年末調整のほかに確定申告の手続きが必要になりますので、注意しましょう。

- 給与所得者でも確定申告が必要になるケース

- 給与所得が2,000万円を超える場合

- 給与のほかに20万円を超える収入がある場合

- 2か所以上から給与を受けていて一定の収入がある場合

- 株取引などで一定の利益を得た場合

- 住宅ローンを契約して1年目である場合

- ふるさと納税を行っている場合

- 医療費が高額になり医療費控除の対象になる場合

参照: freee 確定申告するべき?確定申告が必要なケースと不要なケースとは

https://www.freee.co.jp/kb/kb-kakuteishinkoku/necessary-case/

まとめ

いかがでしたでしょうか?

毎年の年末調整に必ず記入する「給与所得者の保険料控除申告書」「給与所得者の配偶者控除等申告書」について、前回と合わせて解説してきました。

参照:サルでも書ける!年末調整の保険料控除申告書の書き方をわかりやすく解説!

https://savee.co.jp/life/?p=21297

生命保険料などとは違って、扶養家族の年末調整の申請書はややこしいポイントがいくつかあります。

結婚・出産・介護など、人生の大きなイベントがあった場合には、必ず記入内容に変更が生じてきますので、忘れずに記入しましょう。

また、税金面に大きく関わってくる申請書になりますので、所得税や住民税などお得にしたい場合は、事前にきちんと調べて家族と話し合ってみることも必要です。

年末の忙しい時期にわたわたと調べるよりは、申請書が来る前の余裕のある時期に、少しずつ調べてみるといいかもしれません。