目次

三井住友銀行は2019年4月から、個人向け金融商品の窓口販売におけるノルマを廃止しました。

銀行窓口にて資産運用すすめられつつも、窓口営業では結局ノルマ達成のための営業であり、本当に顧客のことを考慮しているのか疑問を持った人も多いのではないでしょうか。

すべての銀行がそうであるとはいえませんが、実際には、投資のことがよくわからない行員などが、ノルマ達成のためだけに金融商品をすすめるケースも見られています。

そんな中、三井住友銀行の「ノルマ廃止」のニュースは、資産運用を検討中の人にとっては深い安堵と信頼をもたらすことになります。今後はノルマのためでなく、運用者のためを思った投資の提案が実現されていくからです。

今回は、三井住友銀行なら初心者でも安心して資産運用の相談ができる、「ノルマ廃止」の実態をを詳しく解説していきます。

三井住友銀行ノルマ廃止

出典:三井住友銀行

三井住友銀行は2019年4月から、投資信託や保険などの金融商品の販売において課されていたノルマを廃止したことを各メディアにて発表しました。

金融商品の販売数、販売額などで支店や行員の評価を決める代わりに、評価基準を見直し、顧客の運用残高を増やしたかどうかが今後は評価されることになりました。

新しい評価基準

三井住友銀行は、各支店の評価基準を見直すことで、新たな信頼関係を顧客と作っていくことができるとしています。

顧客の運用残高がどれだけ増えたのかによって支店や行員が評価されるのであれば、本当に将来的に利益を生むと思われる金融商品の選択が必須となります。

とにかく販売数や販売額が目的に達すればいい、というわけにはいかなくなるわけです。

評価基準のポイント

今回、三井住友銀行が改革した評価基準のポイントは、

- その販売が顧客本位であること

- 顧客満足度を重視すること

- 短期の回転販売を除外すること

- 運用残高の増減をトータルで評価すること

- 遺言信託などの相続・承継の取り組みを強化すること

などを新たな目標として掲げています。

これまでの銀行窓口の営業

では、これまでの三井住友銀行の窓口営業とは、どのようなものだったのでしょうか。

これは、三井住友銀行に限ったことではないので、一般的な従来の銀行窓口の営業手法としてわかりやすく解説していきます。

販売ノルマ

銀行や証券会社などの金融機関は、基本的に金融商品を販売することによって利益を得ています。金融機関だけに限らず、民間の企業のすべてがこの利益を得ることによって会社が成り立っています。

そこで、一般的には本店から各支店へと販売目標が振り振られることになります。

例えば、

- 特定の金融商品をターゲットに定める

- その商品の販売数を定める

- 販売総額を定める

など・・・

このように販売目標が定められるのは、企業であれば当然だとも思えるところですが、この販売目標があることによって、1部の支店や行員は倫理的に逸脱した行為に走らざる得ない環境を作ってしまったのです。

回転販売

支店や行員は、販売目標を達すれば本店から評価を受けます。つまり、どれだけ販売したかによって、収入も左右されてしまうわけです。

収入が左右されるだけならまだしも、業務上の評価があまりにも低くなってしまえば、仕事を失う結果にもなりかねません。

そこで、近年、投資信託などの販売によってよく聞かれるのが「回転販売」です。

本来は中長期で保有するもの

本来、投資信託とは、中長期間に渡って運用していくものであり、株式のように短期で売買する商品ではありません。

コツコツと資金を運用していくことによって利益を得ていく投資方法です。

投資信託には、株式型、債券型、不動産型などいろいろありますが、それぞれの金融市場はつねに変動しています。投資の種類によって、それぞれ買い時や売り時があります。

その投資信託の種類によっては、今は買わない方がいい場合、売るのはもう少し待った方がいい場合など売買のタイミングがあるわけです。

短期間で解約と購入を繰り返す

しかし、販売ノルマに苦しむ支店や行員は、とにかく販売数を増やす必要があります。

購入→解約→購入→解約→購入→解約・・・・

1人の顧客に対して購入させては、解約をすすめる。解約したら、新たな商品を購入させる、といった回転営業が見られるようになったのです。

このような営業手法の背景には、「資産運用」「投資」に対する理念はかけらもありません。すべての支店や行員がそうだとはいえませんが、やむを得ずこのような手法を取らざるを得ない状況にあったのです。

※銀行窓口での投資信託がおすすめできない理由について、こちらからご覧いただけます。

三井住友銀行が安心できる理由

そこで、結果的に一時的な売り上げにつながったとしても、将来的な銀行の繁栄にはならない、と判断したのが今回の三井住友銀行の「ノルマ廃止」です。

ノルマを廃止することによって、三井住友銀行は一時的に収益が落ち込む可能性もあるが、長い目で見ると顧客の増加や収益の向上につながると見ています。

では、はじめての資産運用でも安心して相談できる、新しい三井住友銀行のシステムをご紹介していきましょう。

ノルマの割り振りを全面禁止

本店から各支店へのノルマの割り振りが禁止されたとしても、各支店内にてノルマが設定される可能性もあります。

今回のノルマ廃止令は、そのような行為が起きるのを避けるために、違反があった場合には、支店長の評価が下がることを告知しています。三井住友銀行であれば、もう、ノルマ達成を理由に商品をすすめられる心配はなくなるのです。

アフターフォローを充実

新しい評価方法では、顧客に対してわかりやすい説明をしたか、アフターフォローの頻度はどうか、などを支店や行員を評価するものとして、取り入れることになりました。

ですから、よくわからないまま購入する、不安で相談にきたら意味もなく解約をすすめられて新たな商品を購入する、といった事態も起こりにくいといえます。

どのようにフォローしたのかが重要になってくるのです。

消費者調査の導入

また、三井住友銀行は今回あらたに、「ネット・プロモーター・スコア」というものを導入しています。

これはNPSとも呼ばれるもので、金融商品を購入した顧客を対象に、家族や友人に薦めたいかどうかを10段階で尋ねるシステムです。

この回答によって支店や行員は評価を受けることになります。従って、顧客が満足できない商品を無理に勧めるようなこともなくなるでしょう。

資産残高が増えることが最重視

そして、三井住友銀行にて資産運用を行う、最も安心できる理由として、支店や行員は顧客の資産残高を増やすことで評価を受けるということです。

ということは、投資のことをよくわからない行員が窓口販売をすることができなくなります。理由もなくただ単に金融商品を販売するだけでは、顧客の残高を増やすことは難しくなります。

今後の窓口販売においては、ある程度の投資の知識や先を読む力が必要になります。そこで、三井住友銀行では、効率のいい運用方法をアドバイスできる人材の確保に力を入れています。

はじめての資産運用

預金口座に預け入れたままのお金がいくらかある人は、時々、預金だけではもったいないな、と考える人は多いでしょう。

ネットや本で資産運用のことを学ぶことも可能で、いざ投資を始めようと思えば、インターネットに接続さえできればいつでも始めることができる時代です。

不安に思う理由

でも、なかなか資産運用に一歩踏み込めないのは、

- 投資のことがよくわからない

- 損をするからこわい

- どの投資方法がいいのかわからない

- 窓口での相談には不安が残る

- 無理に購入するよう勧められるのではないか

などの不安がよぎります。

本当は、投資を誰かに相談しながら始められたらと悩みながらも、窓口営業のノルマ達成の餌食になってしまうのではとの理由から、相談することもままなりません。

でも、ようやくそんな不安を拭い去ってくれる体制が三井住友銀行では整えられました。

大切なお金のことだからこそ

今回ご紹介したような体制が三井住友銀行で整えられているのであれば、はじめての資産運用でも安心して相談することができるのではないでしょうか。

初心者でもなくとも投資を行うからには、

- 大切なお金だからこそ、無駄に失いたくはない

- 大切なお金だからこそ、効率よく運用していきたい

と心から願うものです。

※資産運用のリスクに関する記事がこちらでご覧いただけます。

大切なお金のことだからこそ、信頼できる、安心できる、金融機関を選びたいものです。そんな銀行の1つが三井住友銀行なのです。

三井住友銀行の金融商品

実際に三井住友銀行にて、資産運用の相談をしてみる際に、ある程度どんな金融商品を取り扱っているのかわかっていた方が安心です。

まず、銀行の代表的な商品には定期預金、外貨預金などの預金口座がありますが、三井住友銀行の預金口座は個人的にはあまりおすすめできません。

では、三井住友銀行でおすすめの投資関連の商品をいくつかご紹介しておきましょう。

投資信託

投資信託はいつかの金融商品を組み合わせたファンドで、投資の運用会社に運用を任せることができます。それぞれのファンドによって、販売時の手数料、運用中の信託報酬などが別途でかかる場合もあります。

投資資金としては、1,000円から5,000円ぐらいの少額から始められるものが多いのが特徴です。

三井住友銀行の投資信託は、

- 国内株式型

- 国内債券型

- バランス型

- 海外株式型

- 海外債券型

- インデックス型

- その他

の種類からファンドを選ぶことができます。

※取り扱っているファンド一覧はこちらからご覧になれます。

投資信託の特徴

月間ファンドランキング

ファンドの販売額、販売件数、騰落率、純資産総額などの月間ランキングを参考にすることができます。

ロボアドバイザー

また、ロボアドバイザーの質問に答えて、自分に合ったファンドを探すことも可能です。

プロテクトライン

損失が心配な方は、プロテクトラインが設定された投資信託が購入できます。プロテクトラインとは、価額が下がった場合の下限金額が設定されており、その下限金額に達した場合に自動的に償還されるしくみになったものです。

プロテクトラインが設定された投資信託では、価額が下がりすぎて、おおきな損失を抱える心配がありません。

NISA

ご存知の方も多いかと思いますが、投資信託で得る分配金や譲渡益を非課税にできるNISA口座の開設も可能です。

※つみたてNISAやiDecoにてコツコツ長期投資を始める方法もあります。

初めての投資信託が学べる

三井住友銀行のサイトにて、投資信託入門が公開されています。投資信託について学びながら投資を行うことができます。

SMBCファンドラップ

もう1つのおすすめの金融商品は、SMBCファンドラップです。

SMBCファンドラップとは、投資信託を単に選んで購入するといったものではなく、資産運用として三井住友銀行を介して、SMBC日興証券へ投資運用を一任するタイプのファンドです。

本人の投資の意向やニーズに沿って、SMBC日興証券が資産をバランスよく配分して投資を行います。

概要

投資資金は300万円以上、一万円単位となりますので、まとまった金額を投資資金として活用したい方におすすめです。

SMBC専用の投資信託および日興証券の金融商品が対象となります。

手数料

申し込み時の手数料は発生しませんが、報酬手数料がかかります。報酬手数料は、固定報酬型、または成功報酬型の2種類から選択できます。

運用期間

運用期間は原則として1年間の自動延長となります。

1部解除や契約解除は、運用開始日以降はいつでも可能です。

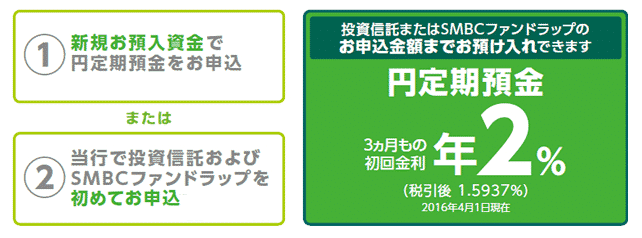

資産づくりセット

さらに、おすすめの金融商品に、資産づくりセットがあります。資産づくりセットは、「投資信託またはSMBCファンドラップ」のいずれか1つと、「円定期預金または外貨定期預金」のどちらかを組み合わせた、金融商品です。

円定期預金コース

3か月もの年利1%

すでに三井住友銀行で円預金口座や投資信託口座をお持ちの方は、円定期預金で3カ月の金利が年率1%つきます。

出典:三井住友銀行

円定期預金コースにて、定期預金の対象とできる金額は、投資信託または、SMBCファンドラップを購入したと同じ金額が対象になります。

3か月もの年利2%

また、今回資産づくりセットにて、新しく預け入れた資金を活用する場合、または投資信託やSMBCファンドラップを初めてご購入される場合は、円定期預金の金利は3か月年利2%がつきます。

出典:三井住友銀行

債券

三井住友銀行では金融商品仲介の商品として、債券を購入することも可能です。実際に購入するのは、SMBC日興証券からとなりますが、三井住友銀行が仲介業務を行っています。

取り扱いの債券は、その時期によって異なりますので確認する必要があります。

例えば、2019年の5月に販売されている債券を参考までにご紹介しておきます。

オーストラリア・コモンウェルス銀行の米ドル建ての社債

【満期】2023年11月20日

【利率】年1.40%~3.40%

【期間】約4年6か月

【申し込み期間】2019年5月23日~5月30日

といった詳細になっています。

※三井住友銀行の投資関連の金融商品を詳しく調べたい方は、公式サイトをご覧ください。

資産運用の相談窓口

それでは最後に、資産運用を三井住友銀行にて相談する方法をお伝えしておきます。

相談方法を選ぶ

三井住友銀行にて資産運用を相談する方法は3つあります。

- 店舗の窓口で相談する

- インターネットで相談する

- 電話で相談する

ご自身が相談しやすい方法を選ぶようにしましょう。じっくりとしっかりと相談したい方は、やはり店舗の窓口がおすすめです。

来店予約や、各種相談の窓口はこちらから。

問い合わせ・相談窓口・来店予約

セミナーに参加してみる

いきなり資産運用を始めるのは、やはり不安だという方は、まずはセミナーに参加して予備知識を得ておくと相談もしやすくなります。

三井住友銀行開催のセミナー情報の検索はこちらから。

三井住友銀行のセミナー情報

何はともあれ相談してみる

また、何から手をつけてよいか、何から考えればよいか、とにかく見当がつかない人は、ひとまずは資産運用をどのように始めていけばよいのかを相談することができます。

まずは突破口として、電話やインターネット、店舗の窓口で担当と何でもいいから話しをしてみることです。自分が何に悩んでいるのか、何を知りたいのかの糸口を見つけることができます。

※投資信託を始めるにあたっては、目論見書の見方を覚えておきましょう!

※そもそも投資信託とは何なのか、以下の記事も参考にしてみて下さい。

まとめ

今回、三井住友銀行が公表した「ノルマ廃止」のニュースは、

投資とは何なのか、資産運用とは何なのか、そして、それをサポートする金融機関の存在とは何なのかを改めて問いかける機会となりました。

専門知識を有しない多くの人々にとって、商品購入の窓口となる金融機関は唯一のよりどころであるともいえます。

もし、本当に顧客のことを考えた資産運用の提案をしてくれるのであれば、

もし、相談する相手が本当に投資の知識を持っているのであれば、これを利用しない手はないですよね。(自分自身が学んでいくことも大切です!)

これまで、資産運用に対してどうしても一歩踏み込めなかった皆さまは、安心して相談できるようになった三井住友銀行の窓口を、ぜひ利用してみることをおすすめ致します。

{kind=link}