目次

先のことがわからないのは、何も投資に限ったことではありません。普段から私達は、起こりうるリスクに備えて保険に入ったり、貯金をしたりして暮らしています。

資産運用をためらうのは、先でどうなるのかわからずリスクが高いからだと言う人もいるでしょう。

先のことがわからない以上、投資をすることで、もしかしたら大きな損失を抱えてしまうかもしれません。

でも、リスクに備えておくことで、損失を回避したり、最小限に抑えることは可能です。

投資のリスクに備える方法として、是非おすすめしたいのが、リスクを分散するバランス投資です。

今回は資産運用におけるリスクとは何なのか、リスクを分散するバランス投資とはどのような投資方法になるのかを解説していきます。

どうぞ、これからの資産運用の参考にしてみて下さい。

資産運用のリスクとは

資産運用を始めていくにあたって、必ず理解しておきたいのが、投資のリスクです。預貯金では得られない利益が期待できる代わりに、投資では様々なリスクが生じてしまいます。

つまり、何かに投資した場合、預貯金のように100%元本が保証されることはありません。どんな金融商品でも何らかの損失のリスクがあります。

一般的に資産運用では、市場リスク、信用リスク、変動リスクに分けていくことができます。

そこで、まずは最初に資産運用のリスクについて解説していきます。

市場リスク

市場リスクとは、金利、為替、株式などの市場全体の動きによって、資産の価値が変動してしまうリスクのことをいいます。

様々な金融商品は互いに影響を与えて合っており、1つの市場の低迷がその他の市場の低迷の原因となり得るのです。

リーマンショック

近年で最も大きな市場の低迷は、2008年のリーマンショックです。リーマンショックの発端は投資銀行リーマン・ブラザーズ・ホールディングスが経営破綻したことから始まりました。

そこから世界規模での経済恐慌を引き起こし、連鎖的にあらゆる金融商品の価格が暴落しました。

信用リスク

次に確認しておきたい、資産運用のリスクとは、信用リスクです。信用リスクは債券や株式などを発行している企業や国などが、財政困難に陥ってしまう可能性をがあることをいいます。

最悪の場合は、経営不振から倒産、国家の壊滅などを引き起こし、その証券の価値が消失してしまう恐れがあるのです。

国家が破綻する?

国が破綻するとは、日本で暮らす私達には到底考えられないことですが、実は最後の戦争、第2次世界大戦後に日本は財政危機に陥り、貨幣や国債がただの紙くず同然になってしまったことがあります。

変動リスク

そしてもう1つの資産運用のリスクは、変動リスクです。

変動リスクは、様々な金融商品の価格は常に何等かの理由で変動していくリスクのことです。預貯金に預け入れた100万円は何年たっても100万円です。

しかし、価格変動のある債券、株式、投資信託、金プラチナなどの金融商品は価格が上がったり下がったりと一定ではありません。

変動リスクの種類

変動リスクには、

- 為替変動リスク

- 金利変動リスク

- 価格変動リスク

- 株価変動リスク

などがあります。

変動リスクの要因となるもの

変動リスクの要因は、国内外で起きる様々な出来事が発端となります。

大まかには、

- 政治的要因

- 地理的要因

- 経済的要因

- 物価的要因

- 犯罪的要因

などによって、市場の価格が左右されてしまいます。

※資産運用のリスクについては以下からもご覧いただけます。

リスクを分散する

投資における様々なリスクを回避・削減するためには、リスクを分散しておくことが非常に重要となります。

なぜ、リスクを分散することが重要になるのでしょうか。

なぜリスク分散が重要?

リスク分散をわかりやすくするために、例をいくつか挙げてみましょう。

卵は1つの籠に盛るな

リスク分散の1番有名な例は、「卵は1つの籠に盛るな」という格言です。

保有する卵を1つの籠に全部盛った場合、その籠を落とした場合に、保有する卵を全部失うことになります。

ですから、いくつかの籠に盛っておけば1つの籠を落としても、損害が少なくて済むというわけです。

データのバックアップ

リスク分散の例として、例えばPCのデータのバックアップを考えてみましょう。

PCに保存した画像や書類などのデータは、そのPCが壊れてしまった時などに全部失ってしまう恐れがあります。そのような事態を防ぐために、ほとんどの人はデータのバックアップをしておきます。

クラウド、ハードディスク、USBなど大切なデータは少なくとも2か所ぐらいでバックアップしておけば、万が一の時でもどこかにデータを残しておけます。

投資先をいくつかに分散

投資の場合でも、もし、1つの金融商品だけに投資資金を回したとすれば、その商品の価格が暴落した時に大きな損失を抱えてしまいます。

そこで、リスクを分散して複数の投資を行っておけば、1つの投資先で損失を出したとしても、もう1つの投資先からは利益が出るかもしれないのです。

そのように複数に投資をすることで、リスクの回避・削減につなげることができるのです。

バランス投資

投資のリスクを分散するということは、複数の金融商品に投資をすることを意味しますが、ここで注意したいのは、ただ単に複数の金融商品に投資をすればいい、というわけではないということです。

全く異なるリスクを組み合わせるとはどういうことなのでしょうか。いくつか例を挙げて解説していきます。

リスクが異なる金融商品

為替

リスクが異なる金融商品の例として、一番わかりやすいのが外国為替です。

例えば、円とドルの為替相場で考えてみましょう。

円とドル、それぞれの価格は両方が同時に上がることはありません。

将来的にどちらの通貨の価値が高くなるかは現在では不明です。ということは、ドルと円を半分ずつ持っておくことでリスクが分散できます。

株式

次に株式で考えてみたいと思います。

株式を購入する時に、全く異なる業種に分けて投資することでリスクを回避することができます。

そこで、IT関連業とは全く異なる業種、飲食業、鉄鋼業、海運業、アパレル業などの業種を組み合わせることでリスク分散が可能になります。

投資信託

投資信託には様々な種類があります。あえて、種類が全く異なるファンドを組み合わせることでバランス投資が実現します。

株式型、債券型、コモディティ型、不動産型、バランス型、国内型、海外型、先進国型、新興国型・・・

- 国内型と海外型を組み合わせる

- 株式型と債券型、コモディティ型を組み合わせる

- 先進国型、新興国型を組み合わせる

などと、リスクを分散してバランス投資を行うことで、損失を最小限に抑えていくことが可能になります。

バランス投資の始め方

このようにリスクを分散してバランス投資を行うためには、それぞれの金融商品の特徴を大まかに掴んでおくことが大切です。

そして、あえて異なるタイプの金融商品、異なるタイプのリスクをバランスよく組み合わせていきましょう。

それでは、バランス投資を始めるポイントをご紹介していきます。

複数の国に投資

まず、投資先の国を複数に分けていきましょう。

日本、アメリカ、EU、イギリス、中国、インド、メキシコ、ブラジル・・・

など、海外の金融商品でなくとも、これらの国に関連した金融商品を選ぶことは可能です。

先進国と新興国から選ぶ

複数の国を選ぶ上で、考慮したいのが先進国と新興国とそれぞれから選んでおくことです。

例えば、最初に国内と海外の比率を7:3、5:5、4:6などと決めておくと選びやすくなります。

投資期間を分ける

バランス投資の2つ目のポイントは、投資期間です。

- 短期→数日~数か月

- 中期→数か月~1,2年

- 長期→1,2年~数年

- 超長期→10年~数十年

と、どれくらいの期間で投資を行っていくのかによって、選ぶ金融商品や銘柄も変わってきます。

投資方法(市場)を分ける

バランス投資の3つ目のポイントは、投資方法(市場)を分けて投資先を選ぶことです。

投資方法には、

株式、債券、投資信託、為替、不動産、商品先物、ETFなどと様々なっ種類があります。

株式のみ、債券のみと偏らないように、投資方法を分散していきましょう。株式市場が低迷していても、債券市場が活性化する場合もあります。

投資方法、市場を複数に分けることによって、リスクを分散することができます。

リスクの高さを分ける

次にバランス投資で必要なのは、ハイリスクの商品と、ローリスクの商品をバランスよく組み合わせることです。

ハイリスクハイリターンの金融商品は比較的に短期間でも利益が出るものが多くなります。

選び方のコツ

リスク分散のコツとして、ハイリスクハイリターンへの投資は短期、ローリスクローリターンへの投資を長期、超長期などと振り分けていくことができます。

値動きで分ける

そして、バランス投資の最後のポイントは値動きです。

チャートを確認して、異なる値動きをする金融商品を組み合わせるようにしましょう。できるだけ相反して価格が動くものを選ぶようにしましょう。

ポートフォリオを作成する!

大まかに、リスクを分散するバランス投資の選び方が分かったら、投資総額に対するそれぞれの比率を決めていきます。

各自の目的や意向に応じて、比率の決め方も様々です。

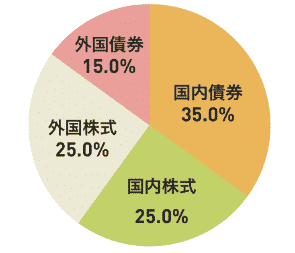

比率の決め方として、以下の円チャートを参考にしてみて下さい。

※ポートフォリオ/円チャート①

出典:アセットマネジメントOne

- 国内と海外比率→6:4

- 株式と債券比率→5:5

さらに、海外債券を新興国もの、海外株式を先進国ものなどと分けることができますよね。国内株式でも、輸入業と輸出業に分けておけば円高円安の双方に対応できます。

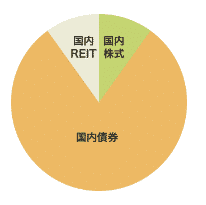

※ポートフォリオ/円チャート②

出典:アセットマネジメントOne

安全性を最重視したい場合はこのように、国内債券の比率を最大にする方法もあります。

海外ものがないので、国内株式にて、米国やEUとの関連が強い株式を選ぶことでバランスがとれます。

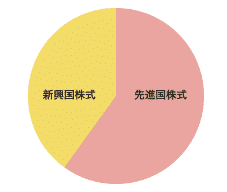

※ポートフォリオ/円チャート③

出典:アセットマネジメントOne

利益を重視したい場合には株式のみに投資する方法もあります。

この場合は株式の銘柄にてバランスをとることが可能です。ダウジョーンズ平均株価や日経平均株価に連動する銘柄、相反する銘柄を半々にすることができます。

※ポートフォリオ/円チャート④

徹底的にリスクのバランスを取りたい場合は上記のように、

債券、株式、REITをそれぞれ先進国、新興国、国内と振り分けて、全く同じ比率にて投資を行うことができます。

※以下のサイトではバランス投資に役立つポートフォリオが無料で作成できます!

市場の先行きが不安な時

バランス投資を継続していくにあたっては、その時の金融市場の動きによって、ポートフォリオを見直していくことが必要です。

例えば・・・

株式市場が活性化している時には、大型株や先進国株の比率を増やすことで利益率が高くなります。

安全資産を保有しておこう

ただ、冒頭でもお伝えしたように、それぞれの市場がいつどうなるのかは誰にも予測することができません。

とくに、現在の米中の貿易戦争のように未解決の難題が長くくすぶっている時には、市場の見通しが全くつかないこともあります。

そんな時におすすめなのが、安全性が高い資産を保有しておくことです。

安全資産とは

安全資産とは、価格変動が少なく市場の影響を受けにくい資産のことをいいます。

市場の危険性が高まる時ほど、この安全資産の保有率を高くすることで、身を守ることができます。

現金は必ず保有しておこう

最も安全な金融資産は、現金です。市場の影響を全く受けることのない円預金を必ず保有しておくようにしましょう。

国内の預金では、利益を期待することはできませんが、定期預金を利用すれば多少なりとも利息を得ることができます。

国債

また、世界中で最も安定した安全資産として名高いのが日本国債券です。

国債なら、日本国政府が壊滅しない限りは、ほぼ確実に元本が償還されて、しかも定期預金よりは高い利息がつきます。

貯蓄型保険

市場の低迷に備えて、加入しておきたいのが貯蓄型保険です。

貯蓄型保険とは、一定期間保険料を積み立てで支払っていくタイプの保険です。保険を利用しなかった場合は、支払った保険金が満期日に償還されます。

医療補償と貯蓄が同時に実現できる手堅い資産運用の1つです。中には、金利がついて元本よりも多く償還される場合もあります。

金・プラチナ

市場が低迷した時などに安全資産として一気に注目が集まるのが金・プラチナです。金・プラチナは古代から価値ある資産と見なされ、保有、取引されてきました。

現代に至っても、価格の変動はありつつも、価値の高い資産の1つとして変わらず評価されています。

貨幣価値がなくなっても、証券が紙くずに変わったとしても、金・プラチナは世界中で売買することができる安全資産です。

※なぜ金・プラチナに投資をするのか、貴金属投資の必要性について以下で解説しています。

※また、安全性と金利に優れた外国債券に関する記事が以下からご覧になれます。バランス投資のポートフォリオ作成にお役立て下さい。

まとめ

未来がどうなるのかがわかれば、どれだけ多くの人が失敗を避け、思い通りの人生を歩むことができるでしょうか。

しかし先のことがわからないからこそ、人生は楽しくもあります。

投資においても全く同様のことが言えます。もし、誰もが市場の先行きを予測できるとすれば、そこには何のリスクもなく、おそらく利益が生じることもないでしょう。

先がわからないからこそ、投資で利益を得る醍醐味があるわけです。

いかにリスクを抑えて投資に臨むか・・・

これはすべての投資家にとって永遠のテーマだといえます。投資家それぞれに独自の理念に基づいたルールや手法があり、何が正しいのか誰にも答えることはできませんが、模索していくことで最善の方法を見つけることは可能です。

今回ご紹介したバランス投資による投資方法も、あくまでも、リスクを回避・削減する投資方法の1つとして参考にして頂ければ幸いです。