目次

土地や建物など不動産を相続する際、相続人に課税される税金に相続税、贈与税があります。これらの税金は相続路線価を基準に計算されています。

さらに、不動産を相続した後は固定資産税が毎年課税されることになります。この固定資産税も路線価を基準に計算されています。また、路線価は実質の土地の評価額の目安にすることもできます。

このように相続税や固定資産税の課税金額を左右している路線価いついて知っておくと今後、節税対策や不動産の分与、売買をする上でも非常に役に立ちます。

不動産を相続したけれど土地の課税評価のしくみがよくわからずに悩む人も多いのではないでしょうか。

そこで、今回は、不動産を相続した人がぜひ知っておきたい路線価の見方をわかりやすく解説していきます。

不動産を相続したら何が必要?

不動産の相続人の中には、思いがけず相続してしまってどうすればいいのか、困っている人もいるでしょう。また、相続を予測していた人でも、いざ相続の段階になるとどうすればいいか戸惑ってしまうものです。

相続税や固定資産税の基盤となる路線価を調べる前に、まずは不動産を相続した際に何が必要になるかを確認しておきましょう。

不動産を相続する2つのケース

不動産を相続する過程には、2つのケースがあります。

【生前贈与】

生前贈与は、現在の不動産の所有者が生存中に相続人に財産(家や土地)を贈与手続きすることをいいます。

【相続】

もう1つの相続方法は、遺言や法律に従って、相続権のある人が不動産を相続することをいいます。

相続する流れ

いずれの場合でも、以下の流れで相続を法的に進めていく必要があります。

相続人の確認

相続人が誰なのか、遺言書や現所有者の意向に基づいて、親族間で話し合い・確認・承認が行われます。

この際に、親族間で遺産分割協議がされて遺産が分割される場合もあります。

↓

相続登記の準備

相続人が決定したら、相続登記に必要な書類を準備し、相続登記申請の準備を進めます。つまり、不動産の名義を変更する手続きです。

↓

登記申請

必要書類の作成が完了したら、相続登記を法務局に申請します。相続登記を申請する際には、登録免許税が課税されます。

以上の流れで、不動産の所有者が新しい相続人へと移ったことが法的に認証されます。

不動産を相続したら相続税がかかる?

そこで、不動産を相続した際にかかるのが、相続税や贈与税です。

不動産の元所有者が生存している場合は贈与税、

不動産の元所有者が亡くなった場合は相続税、

相続税や贈与税は、新たに財産を手にしたことによって発生し、最初の時点で1回のみ課税される税金になります。

基礎控除額が定められている

相続税も贈与税も、基礎控除額が定められており、不動産の課税評価額が基礎控除額以下であれば、課税対象にはならないとされています。

そこで、相続税や贈与税の課税金額は、どのように計算されるのかを解説していきます。

贈与税の計算方法

贈与税は、受け取った資産が年間で110万円を超えた場合に発生する税金です。

贈与する資産が不動産の場合でも、数年間に渡る分割贈与にて年間110万円以内に抑えれば、その不動産の贈与税を非課税にすることができます。

110万円をこえた金額に対してかかかる贈与税は、その金額ごとに税率・控除額が定められています。

最小で、200万円以下→税率10%から、

最大で、4,500万円超え→税率55%、控除額640万円、

というように、金額に応じて税率と控除額は異なります。

※贈与税の詳しい税率と控除額は、国税庁の公式サイトからご確認頂けます。

相続税の計算方法

相続税の場合は、基礎控除額を超えた不動産の評価額に対して、相続税が課税されています。

相続した不動産の評価額-基礎控除額=相続税の課税対象

相続税の基礎控除額=3,000万円+相続人の人数×600万円

1人の相続人に対して、その不動産の課税評価額が3,600万円以下であれば不動産を相続しても、相続税はかからないのです。(固定資産税は発生します)

ですから、相続税は不動産を相続したからといって、必ずかかる税金ではないのです。仮に、1人が相続する不動産の課税評価額が3,600万円を超えたとしても、資産を分割したり、生前贈与を行うことで課税額を軽減・免税にすることは可能なのです。

相続税の税率

相続税の税率は以下のように課税資産総額に応じて定められています。

- 1,000万円以下→10%

- 3,000万円以下→15%

- 5,000万円以下→20%

- 1億円以下→30%

※相続税の税率は、詳しくは国税庁の公式サイトからご確認頂けます。

その他軽減措置

他にも相続税や贈与税が軽減される控除制度があります。

- 配偶者の税額軽減 参考リンク

- 未成年者控除 参考リンク

- 障害者控除 参考リンク

- 相次相続控除 参考リンク

- 贈与税額控除 参考リンク

- 外国税額控除 参考リンク

- 相続時精算課税制度 (贈与税の控除)参考リンク

などを適用することで、課税金額を控除できる制度が設けられています。それぞれの控除の内容は国税庁の公式サイトを参考にして頂けます。

どのような場合に、税金が控除できるのか、大まかにでもわかっていれば、それぞれの状況に応じて効果的な節税対策を検討することができるでしょう。

※相続税対策に効果的な施策9選が以下からご覧になれます。

不動産の課税評価額とはどう決まる?

不動産を相続した際に、ぜひ覚えておきたいのが、不動産の課税評価額です。

そもそも、不動産の評価額がわからなければ、相続税も贈与税も、さらに固定資産税もいったいいくらぐらいなのか自分で計算することができません。

役所に任せきりにしているだけでは、効率よく節税したり、その課税額が適正なのかどうかが判断できず、自分でも計算方法が分かっていた方が安心です。

不動産課税評価額とは

相続税・贈与税、さらに固定資産税は、「路線価」と「課税評価基準法」を基盤にして計算されています。

「路線価」

路線価とは、国道、県道、市道などの道路の種類によって道路に価格が定められており、その道路の価値を基準に土地の価格を算出する方法です。

「課税評価基準法」

課税評価基準法とは、路線価を基盤に算出した土地の価格にプラス、土地の価値を評価する方法が規定されたものになります。例えば・・・日当たりが良い方が土地の価値が高い、建物が新築の方が建物の価値が高いなど、項目別にプラスマイナスで数値を計算していく方法です。

このようにして算出される課税評価額によって、実際に課税される税額が変わってくるのです。

※路線価や課税評価基準法に関する記事がこちらからご覧頂けます。

ですから、相続する不動産にかかる税金について理解するには、まずは「路線価」の存在を知ることが非常に大切となります。

路線価とは

路線価とは、先述したように道路の価値に応じて、土地の評価額を算出する方法になります。

路線価の概要

路線価とは、財産評価基準路線価とも呼ばれているもので、不動産を形成する地域の路線(道路)に面する宅地の評価額を国税庁が定めた、1㎡あたりの土地の基準価額です。

路線価は概ねのところで、地価公示価格の7,8割程度の価格だといわれており、この路線価を実際の不動産売買の目安にすることもできます。

その価額は、原則として年に1回、見直しがされています。

路線価図・評価倍率表

路線価は国税庁の「路線価図・評価倍率表」から確認することができます。

出典:国税庁 路線価図・評価倍率表

参考リンク:http://www.rosenka.nta.go.jp/index.htm

最初は、聞きなれない言葉も多いため、断念する人もいるかもしれませんが、不動産を所有する限り税金は払い続けるものなので、じっくりと時間をかけてでも学んでいくことをおすすめ致します。

路線価の見方

それでは、不動産の税額に深く関わっている路線価の見方をわかりやすく解説していきます。

地域を選択する

まず、調べたい地域を選択します。都道府県→市区町村

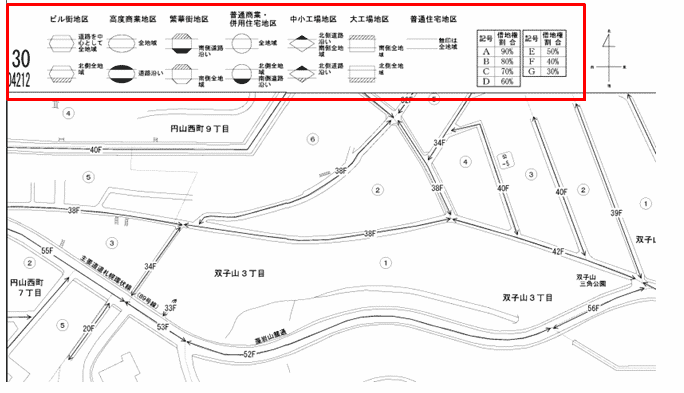

例)北海道札幌市双子山3丁目をクリックすると・・・以下のような画面が出てきます。

路線価を見るにあたって大切なチェックポイントは、この画面の上部に記載されてある、赤枠で囲んだ記号や数字の部分です。

路線価の記号を確認

赤枠で囲んだ部分のみを拡大すると・・・

上図のように3つのパートに分けることができます。それぞれ、3つのパートを解説してきます。

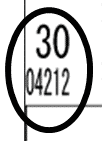

年度とページ

この数字は、「大きい数字30」は平成何年度なのか、その下の「数ケタの数字」は路線価図のページの何ページ目にあたるのかを記載したものです。

この記載でいくと、平成30年度4212ページ目であることを意味しています。

地区の種類

次の黒枠の部分は、地区の種類を表したものです。

ビル地区、高度商業地区、繁華街地区、普通商業・併用住宅地区、中小工場地区、大工場地区、普通住宅地区などに地区が分類されています。

- 斜線の部分→この部分は表示された路線価の対象外です。

- 黒塗りの部分→道路沿いのみが路線価の対象となります。

- 斜線・黒塗りなし→その地域全体が路線価の対象です。

借地権の割合

3番目の黒枠は、借地権の割合をアルファベットで表記したものです。A、B、C・・・とそれぞれ借地権が90%、80%・・・と何%になるのかがわかります。

地域を選び、路線価図の画面が出てきたら、以上3つの項目から路線価を計算していきます。

※路線価記号の見方は、国税庁の公式ページからもご覧いただけます。

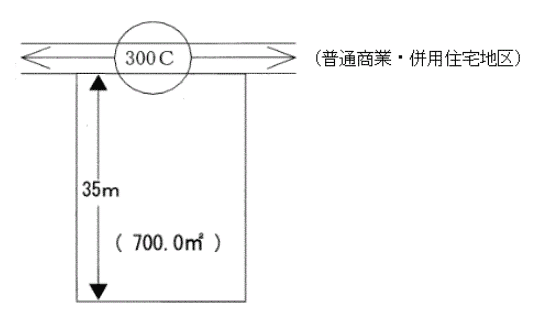

路線価計算例

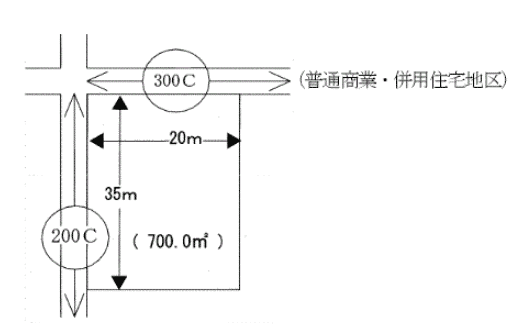

1路線に面する土地

では、実際に路線価の計算例と見ていきましょう。路線価は千円単位で表記されてあり、以下の路線価図では「300C」となっています。

この土地の路線価は普通商業・併用住宅地区で1㎡あたり30万円になります。

出典:国税庁

路線から奥行が35メートルとなっていますので、ここで、奥行価格補正率を調べておきます。

奥行価格補正率を調べる→国税庁・奥行価格補正率表https://www.nta.go.jp/law/tsutatsu/kihon/sisan/hyoka/02/07.htm

奥行が35メートルの場合の補正率は0.97%です。

300,000円(路線価)×0.97%(補正率)=291,000円(1㎡あたりの価額)

291,000×700㎡(地面積)=203,700,000円

この不動産の評価額は2憶370万円です。

借地権の場合

この土地では「300C」ですからC=70%が借地権の割合になります。

203,700,000円×70%=142,590,000円

借地権の評価額は1憶4,259万円という計算になります。

2路線に面する土地の計算

以下のように2つの路線価「300C」と「200C」がある場合はどうなるでしょうか。

※国税庁 路線価図

まず、それぞれの路線価に対する補正率を調べて、両方の価額を計算してみます。そして、金額が高くなった方を正面路線価といい、金額が低い方を側方路線価といいます。

正面路線価

上記の場合、正面路線価は「300C」です。

側方路線価

そして側方路線価は「200C」です。

側方路線価にて計算する場合には、奥行価格補正率に加えて側方路線影響加算率を適用します。

→国税庁・側方路線影響加算率表

https://www.nta.go.jp/law/tsutatsu/kihon/sisan/hyoka/02/07.htm

=16,000円(1㎡あたりの価額)

正面路線価の価額+側方路線価の価額

291,000+16,000=307,000円(1㎡あたりの価額)

正面路線価で計算した1㎡あたりの価額と側方路線価の1㎡あたりの価額を足した数値が、正確な1㎡あたりの価額になります。

という計算になります。

借地権の計算

借地権の計算は2路線ともCなので、70%で計算します。

もし、2路線の借地権割合が異なる場合は、原則として正面路線価の借地権割合を適用します。

※詳しくはこちら国税庁の公式ページも参照にしてみて下さい。

評価倍率表

路線価は相続税・贈与税の課税評価額を決定するために使われていますが、すべての土地に路線価があるわけではないのです。

郊外の宅地や、山林・農地では、路線価が定められていない場合もあります。路線価がない土地の価格は、評価倍率表を使って計算します。

評価倍率表は、国税庁の公式ページから調べることができます。

http://www.rosenka.nta.go.jp/

国税庁の路線価図・評価倍率表のトップ画面にて地域をクリックすると、以下のような画面になります。

倍率を調べる方法は、地域をクリックした後、「評価倍率表」または「その他土地関係」から該当する項目を選択します。

路線価の活用方法

不動産を相続した際にかかる相続税や贈与税の計算は、この路線価を基盤に計算され、さらに建物の評価額となる固定資産税評価額からも計算されています。

建物の固定資産税評価額と、土地の路線価を基にした評価額が不動産を相続した際の総資産として合計されることになります。この金額から、各種軽減措置、特例などで控除できる金額を差し引いて、課税額が算出されています。

※固定資産税評価額の建物の評価方法は、基本的にその建物を再建築した場合にいくらになるのかが目安になっています。詳しくは、以下の記事の「家屋の評価基準」の項目にてもご覧いただけます。

今回、ご紹介したように土地の評価額を大きく左右する路線価の見方や計算方法がわかれば、今後さまざまな場面で便利に活用していくことができます。

最後に路線価の活用方法をいくつかご紹介しておきましょう。

路線価を節税に活用できる!

路線価がどのように設定されているのかを知ることで、土地の評価額を下げることが可能になります。

それは、土地を分割登記していく方法です。路線価は基本的に価値の高い道路に面しているほど、評価額が高くなります。

これを、あえて道路に面している土地と、面していない土地とを分けることで土地全体の評価を下げていくことが可能です。このように分割して登記する方法を分筆といいます。

路線価を使って上手に分割できる!

また、複数人で土地を分割する時にも、路線価の見方がわかっていれば、公平に資産を分割していくことが可能です。

例えば、すべての土地が道路に面するように分割するなど、それぞれに不服が生じないように工夫することができます。

路線価を知れば不動産活用もしやすい!

路線価を知ることによって、それぞれの使途に応じて分割登記できるだけでなく、分割した土地の1部を担保にしたり売却したりと、効率のいい不動産活用を検討することも可能です。

今回ご説明したように、それぞれの路線価では借地権割合も道路によって異なります。借地権割合の高い道路に面する土地を賃貸活用などすれば、大幅に土地の評価額を下げ節税することができます。

※分割登記、分筆に関する記事はこちらからもご覧いただけます。

まとめ

今回は、不動産を相続した人がまず1番に悩みがちな、相続税の税額計算の基盤となる路線価について解説致しました。

路線価とは、全国の路線(道路)の価値から土地の価値を求める基準になる価額のことで、相続税路線価は国税庁の公式ページから確認することができます。

自分で路線価の見方や計算方法がわかれば、今後の節税対策や不動産活用にも非常に役に立ちます。

ただ、相続する土地や建物の種類や、形状によってはどうしても専門家に相談することが必要になってしまいます。そんな中、ご自身でもある程度わかっていれば、専門家に相談する際にも安心です。例えば、複雑な過程のみを専門家に任せるなどして、費用を抑えていくこともできます。

不動産を相続する際にかかる税金相続税や固定資産税は、路線価だけで計算できるわけではありませんが、まずは基本的な課税評価額の仕組みを知る上で、欠かすことができない評価方法となります。

この機会に、ご自身が相続する予定、あるいは相続したばかりの不動産の路線価を調べてみることをおすすめ致します。