目次

固定資産税はマイホーム、土地建物などの収益物件、不動産に課される税金ですが、その計算は固定資産税評価額が基盤となっています。

固定資産税評価額は、土地や建物を売買する時や、家を担保にする際の不動産の評価額の目安ともなり、不動産の価値を図る指標の1つとして見ることができます。

この固定資産税評価額がどのように決められているのかを知っておけば、自分でも税額や売買価格が正当かどうか判断できるようになり、様々な場面にて役に立ちます。

今回は、この固定資産税の税額を左右する固定資産税評価額とはどのようなものか、評価額の調べ方や計算方法などを解説していきます。それぞれの節税対策や不動産投資にお役立て下さい。

固定資産税評価額とは

固定資産税評価額とは、固定資産税を課税するための基準となる資産の評価額のことをいいます。固定資産税は皆さんもご存知のように、毎年1月1日時点で所有する、土地や建物などの不動産に対して課させる税金です。

賃貸物件を所有していたり、マイホームを所有していたり、また、更地や駐車場などの不動産を所有している人は毎年固定資産税が市町村から課税されていますね。

固定資産税は、

固定資産税評価額×1.4%の税率にて計算されています。

固定資産税評価額は誰が決める?

では、この固定資産税は誰がどのように決めているのでしょうか。

固定資産税評価額は、各地域の市区町村(自治体)によって評価されています。市区町村の自治体は、「固定資産評価基準」に基づいてそれぞれ個別に不動産を評価していきます。

固定資産評価基準とは

市町村が不動産を評価する際に用いる「固定資産評価基準」とは、

地方税法の規定によって総務大臣が定めた土地と建物の評価基準となります。この評価基準は、主に3つの項目に分類してあります。

固定資産税評価額が基盤となる税金

固定資産税評価額が基盤となって計算される税金は、

- 固定資産税

- 都市計画税

- 不動産取得税

- 登録免許税

の4つがあります。

これらの税金について、あまりよくわからないが、課税されたから仕方なく払っている、という人も中にはいるかもしれないですね。

改めて、これらの税金の詳細をご説明しておきたいと思います。

固定資産税

固定資産税は、土地、家屋、償却資産など、金銭的な価値を有する資産に課税される財産税のようなもので、市区長村の自治体に納める税金です。

基本的に3年に1度は、自治体によって見直しがされていますが、意外と正確に自分で計算してみると軽減税率が適用できたり、評価額が適切でなかったりする場合も多々あるようです。

2009年~2011年度の総務省の調査では、約25万件以上の固定資産税の過払いがあったことが報告されています。ですから、自分でも必ずチェックすることが大切です。

都市計画税

都市計画税とは、固定資産税と一緒に課税される税金で、原則として市街化区域内にある土地や家屋が対象となります。

都市計画税の税率は、自治体ごとに異なりますが、上限は0.3%に定められています。

例えば、東京都23区は0.3%、東京都武蔵野市は0.2%、栃木県宇都宮市は0.25%などと様々です。

ちなみに、都市計画税を徴収していない市区町村は、千葉県浦安市、東京都狛江市・青海市など多数ありますので、一度確認しておきましょう。

不動産取得税

不動産取得税は、不動産を購入した際に1度だけかかる税金で、都道府県から徴収されます。

原則として評価額×4%ですが、2023年3月31日までの購入に対してはは3%に引き下げられます。さらに、宅地の場合は軽減措置が適用されます。

登録免許税

登録免許税は、不動産売買や相続などによって、所有権を移転する際の登記にかかる税金となり、市区町村から課税されるものです。

登記の種類は大まかに3種類あり、

- 売買によって行う登記と

- 相続・贈与・財産分与などによって行う登記

- 抵当権の抹消や変更によって行う登記

の大まかに3つに分類されており、諸事情によってそれぞれ税率も異なります。

このように、固定資産税評価額は、税額を大きく左右する非常に重要な数字だといえるのです。

不動産評価額の目安ともなる

つまり、固定資産税評価額が高ければ高いほど、固定資産税などの税金は高くなる仕組みとなっているのです。

確かに、固定資産税は安い方が毎年支払う税金もそれだけ安くなり、助かるのは事実です。でも、もし固定資産税評価額が低くなれば、その分、その不動産の価値自体も低いとみなされる場合もあります。

この固定資産税評価額は、不動産の価値を評価する様々な数字と密接にかかわっており、ただ単に固定資産税が安くできればいい、というわけではないんですね。

固定資産税評価額のしくみや、不動産評価額との関係がわかれば、不動産の価値を高めながらも固定資産税を上手に節約していけるようになるのです。

固定資産税評価額の計算方法

そこで、どのように固定資産税評価額と不動産の価値の評価方法がかかわってくるのかを知っておくことが重要になります。

実際に不動産を売買する際には、双方の了承のもとで価格が決定します。固定資産税評価額も不動産の実際の評価額もあくまでも、売買取引上の目安でしかありませんが、相場を知る上で大きく役に立つのです。

それでは、固定資産税評価額がどのように決められているのか、見ていきたいと思います。

固定資産税評価額の2つの要素

固定資産税評価額を決めるにあたっては、先述した「固定資産税評価基準」が用いられています。

「固定資産税評価基準」を基に、

- 土地の評価→売買実例価額を基準に点数(評点)をつける

- 家屋の評価→再建築価格を基準に点数(評点)をつける

この2つの観点からまずは点数がつけられます。この時点で価格ではなく点数でつけられているのは、見やすくわかりやすく、計算しやすくするためです。

最終的には、

によって固定資産税評価額が決定します。

では、土地の評価基準、家屋の評価基準とそれぞれの計算方法を詳しく解説していきます。

土地の評価基準

土地の評価基準は、地目別にそれぞれ定められた評価方法に従って、点数がつけられます。土地の地目は以下のように分けられています。

地目とは、登記簿に記載されてある「登記地目」「現況地目」のことで、土地の種類を表したものです。

土地の地目10種類

- 宅地 市街地宅地評価法(or宅地評価法)

- 田 標準地比準方式

- 畑 標準地比準方式

- 山林 標準地比準方式

- 牧場 売買実例地比準方式(or近傍地比準方式)

- 原野 売買実例地比準方式(or近傍地比準方式)

- 鉱泉地 その他の評価方式

- 池沼 売買実例地比準方式(or近傍地比準方式)

- 雑種地 売買実例地比準方式(or近傍地比準方式orその他)

それぞれの地目別の点数のつけ方は、こちらのサイトからご確認いただけます。

点数のつけ方の例1

例えば、「地目:畑」の標準地比準方式では以下のような項目によって点数を計算していきます。

※畑の標準地比準評点表の一部

出典:総務省 固定資産税評価基準

点数をつける項目は、上記のように「日照の状況」からはじまり、そして「傾斜」「保水・排水」「面積」「耕うんの難度」さらに「災害」という観点で点数を計算していきます。

基本的な畑の性質となる標準畑の数値に比準となる比準畑の価値を加えた数値になります。、

宅地の計算方法

では、最も一般的な宅地の計算方法を見ていきたいと思います。

宅地の評価方法には、「宅地評価法」が用いられます。宅地評価法は画地計算方法とも呼ばれるもので、路線価を基礎において計算されていく方法になります。

路線価とは

路線価とは、各道路の価格を定めたもので、宅地が密接する道路によって土地の価値を評価する計算方法となります。

それぞれ所有する土地の路線価は、国税庁の専用サイトから調べることができます。

4つの評価法

宅地の状況に応じて、路線価を基に以下の4つの点数評価法を途用します。

- 奥行価格補正割合法

- 側方路線影響加算法

- 二方路線影響加算法

- 不整地、無道路地、間口が狭小な宅地評点算出法

奥行価格補正割合法の例

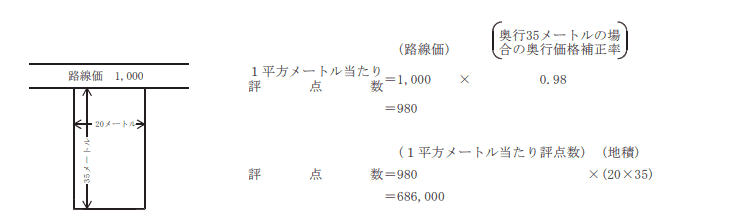

以下の図は、奥行き価格補正割合法の例になります。

出典:総務省 固定資産税評価額基準法

例えば、路線価1000点に対して、奥行き35メートル、幅20メートルの宅地があるとします。

まず、奥行きのメートル数に応じた価格補正率を確認します。以下の図は価格補正率表の一部を切り取ったものです。

※奥行価格補正率表の一部

出典:総務省 固定資産税評価額基準法

その場合、

(路線価)1000×(奥行35メートルの価格補正率)0.98=980

となり、この土地の評点数は980です。

この評点数980に地積(土地の奥行×幅)をかけた数字がトータルの評点数となります。

土地の評価点×土地の価額=土地の評価額

トータルの評点数に各自治体が定めた1点の価額をかけた数字が土地の固定資産税評価額となります。

※土地の評価方法は、以下のサイトから、それぞれの地目や土地の形状、路線価などから計算することが可能です。(あくまでも目安ですが)ある程度の数字がわかっていれば、税金や不動産取引において安心です。

家屋の評価基準

住居用の戸建てやマンション、商業施設のビル、倉庫などの建物は総称して家屋にの評価基準法によって評価する点数が計算されます。

家屋はまず大きく、

- 木造家屋

- 非木造家屋(木造以外の家屋)

の2種類に分類されます。

家屋の評点数には、再建築費評点数が基礎におかれ、この点数に対し、消耗・劣化の状況などが減点されていく方法が使われています。

最終的には、

となり、この評点数に市区町村の定めた1点あたりの価額を乗じて家屋の評価額が決定します。原則として土地と建物は別々で税率計算されています。

再建築費評点表

再建築費評点の求め方は、総務省が発行している再建築費評点表を参照にして計算することができます。建物の種類別にそれぞれの建築物を項目ごとに点数が表記されてあります。

※総務省 再建築費評点表

基本的には、総務省がまとめた評点表が使われていますが、これを基に市区町村が独自に定めた評価方法もあるので、確認するようにして下さい。

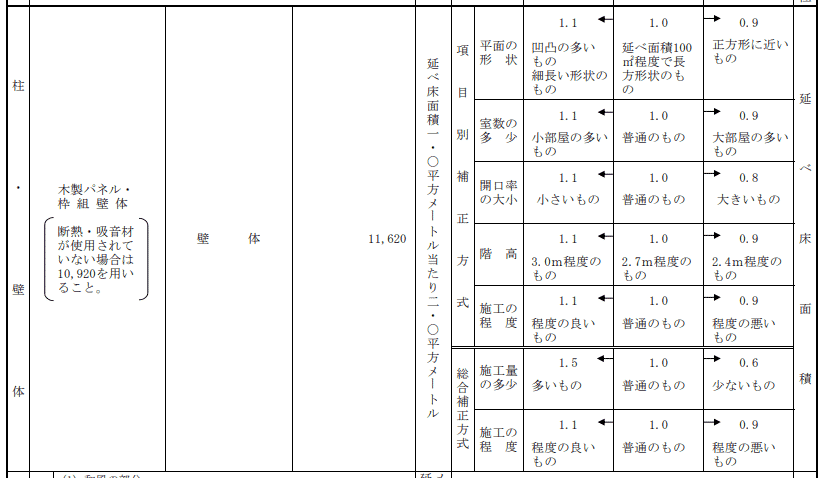

再建築費評点の例

例えば、共同住宅及び寄宿舎用建物の評点表の一部を見てみましょう。

※再建築費評点表の一部

参照 総務省 再建築費用評点表

上記の表では、内壁の壁体が断熱・吸音材なしのパネルで11,620点となっています。この数字に、さらに詳細がどうなっているかによって減点や増点が加算されます。

- 壁体のパネルの平面の形状に凹凸があれば+1.1、正方形であれば-0.9

- 小部屋が多い場合は+1.1、大部屋が多い場合は-0.9

- 施工の程度の良いものは+1.1、程度の悪いものは-0.9

と建物全体を細部にわたって点数を計算していくことが可能です。

ただ、実際には素人だと手間もかかり非常に困難であることが現状ではあります。一般的には、市場取引価格(想定)の60%~70%ぐらいが固定資産税評価額だといわれています。

それでも、大まかにでも、評価の傾向がわかっていれば、正当な不動産の価格や税額を自分自身で判断できるようになります。

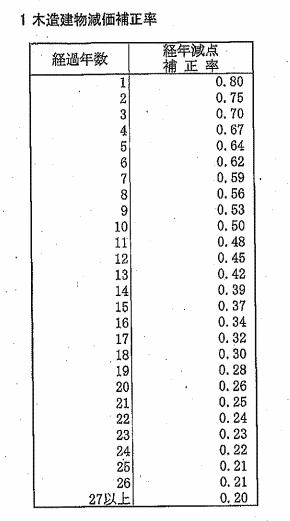

減価率を計算する

固定資産税は、固定資産税評価額×1.4%、で計算されますが、この時に忘れてはいけないのが減価率の計算です。

土地を除いて、戸建て、マンションなどの建物は基本的に年数とともに劣化していきます。固定資産税評価額はこの経年劣化による減額を計算して評価額とすることができます。

家屋の課税評価額を算出したら、最後に経年劣化の状態に応じて減価率をかけて正確な固定資産評価額が決定します。

※木造建物減価補正率

出典:総務省 経年減価補正率表

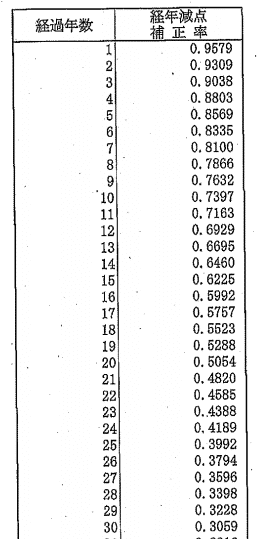

※非木造建物減価補正率

出典:総務省 経年減価補正率表

非木造住宅の場合は、築45年まで減価率を適用することができます。

固定資産税評価額(土地の評価額+家屋の評価額×減化率)×1.4%

=固定資産税

という計算になります。

※詳しくは、総務省の経年減価補正率をご覧ください。

固定資産税評価額の注意点

それでは最後に固定資産税評価額をチェックする上での注意点をいくつかご紹介しておきます。

不動産の正確な価値ではない

固定資産税を目安に、不動産の価格の正当性や売買価格を検討することはできますが、この評価額は決して不動産の正確な価値となるわけではありません。

通常、不動産売買には、地価公示価格が指標とされており、目安として課税評価額はその価格の70%ぐらいだとされています。

相続税と固定資産税は違う

また、不動産を相続した場合に、そのまま固定資産税評価額が相続税となるわけではありませんので注意して下さい。

相続税は、固定資産税の評価額を計算する上で使われる、路線価が基準となって計算されています。概ねのところ、相続税の課税評価額は、固定資産税よりも10%程度高くなるのが一般的です。

新築の評価額は初年度は安い

新築の場合はの初年度の固定資産税の目安は、請負工事総額の約半額近くとなります。この時点で、固定資産評価額は再建築費用が目安になっているという点では若干矛盾しているので注意して下さい。

初年度は安くなりますが、その後は減価率はほとんど低下しないので、固定資産税が高くなる傾向にあります。

評価額が0になることはない

どんなに古い建物で、倒壊寸前であったとしても、固定資産税が0になることはありません。

古くなってしまい、不動産としての価値は皆無に等しくとも最低でも0,20%の減価率までにしか下がりません。ということは登記している以上は固定資産税を払い続けなければなりません。

不服の申し立てはできる

固定資産評価額の見直しは3年に1回となりますが、その過程でも不服があれば申し立てることは可能です。

その場合は、納税通知書の交付を受けた日の翌日から3か月以内に審査を申し出て、役所にて手続きを行います。また、役所の納税通知書に誤記や価格の計算間違いなどがあった場合も価格是正の手続きとして申請することができます。

※固定資産税に軽減措置が課されて節税できるケースはこちらでご確認いただけます。

※土地と建物で大きく異なる固定資産税について、こちらでご覧いただけます。

まとめ

例えば、建物の価値でいえば、ユニットバスだった場合と浴室とトイレが別だった場合とでは建物の評価が変わることは素人にもわかりますよね。

このように、同じ住宅であってもでは窓枠の素材はアルミかステンレスか、それとも木材かなど細部の違いからも住宅の総合評価は大きく異なってくるのです。住宅ではどのような設備、素材の場合に評価が高くなるのかわかっておくと今後の対策を考えることができますよね。

また、地価についても同様に、地域によって価格が異なるだけでなく、道路の種類や道路からの距離などによっても土地の評価は変わってきます。

このように、状況によって様々に変化する不動産の価格の相場や、課税評価額の仕組みがわかっていれば、今後、所有する不動産を節税しながら効率よく活用していくことが可能です。

今回は、固定資産税評価額がどのように決められるのかを解説いたしました。まずは、試しに本年度の固定資産税評価額をご自身で再計算してみてはいかがでしょうか。

調べていくうちに、土地や建物に関する意外な発見ができて、思った以上に楽しめる人もいるかもしれないですね。