目次

不動産投資におけるキャッシュフロー、実際に手にする収益額は、運用にかかる必要経費や税金を差し引いた金額がいくらになるのかによって決定します。

従って、収益額を高めていくには空室率を極力抑えることは言うまでもありませんが、いかに必要経費や税金を抑えていくかがポイントとなります。

不動産投資にかかる税金には、固定資産税や所得税、法人であれば法人税がかかります。

そこで、投資家の中には不動産所得、家賃収益にかかる税金は個人と法人の場合どちらがお得なのか検討する人も多いでしょう。

今回は、不動産投資をするにあたって、個人と法人のどちらが有利なのかを比較していきます。それぞれのメリット・デメリットをご紹介いたしますので、判断の参考にして頂けたら幸いです。

不動産投資の支出

個人と法人のどちらで不動産投資を行った方がいいのかを比較していくために、まずは不動産投資の収支の仕組みを改めて確認しておきたいと思います。

収益を見込むから投資をするわけですが、不動産投資の実質の収益額は、様々な費用を差し引いた上で最終的に手元に残る金額となります。

そこで、不動産投資にかかる支出、費用についてまとめていきましょう。

不動産投資にかかる費用

不動産投資にかかる費用は、大きく3つに分類することができます。

- 収益物件の購入時にかかる費用

- 収益物件の運用にかかる費用

- 物件の売却時にかかる費用

これらの支出のうち、個人と法人で大きく異なるのが税金になります。そこで、不動産投資にかかる費用を、一般的な支出と税金とに分けて詳しく解説いたします。

収益物件の購入時にかかる費用

最初に収益物件を購入した際には、以下の費用と税金がかかります。

- 物件の購入費用

- 登記にかかる手数料

- ローンを組む際の手数料・保証料

- 仲介手数料

- 税金

購入時にかかる税金

- 不動産取得税

- 登記免許税

- 印紙税

- 消費税

収益物件の運用にかかる費用

収益物件を運用していく際にかかる諸費用や税金は以下のようになります。

- 物件の管理費

- 管理会社への手数料

- 修繕費・メンテナンス費用

- 火災・損害保険料

- 減価償却費用(会計上)

運用にかかる税金

- 所得税

- 法人税

- 固定資産税

個人の場合は、法人税はかかりませんが、それぞれの年齢や職業によっては、

- 給与所得

- 利子所得

- 配当所得

これらの所得税もかかわってきます。

売却時にかかる費用

さらに、もし仮に収益物件を売却する場合にも、諸費用・税金がかかってしまいます。

- 仲介手数料

- 抵当権抹消登記費用

- 建物の修繕費・メンテナンス費用(受け渡しに備えて)

- 宣伝広告費用

売却時にかかる税金

- 譲渡所得税

- 印紙税

といった内容になります。

個人と法人の大きな違い

上記でご紹介したような費用・税金が不動産投資の主な支出となります。

一般的な費用に関しては、個人・法人のどちらで投資を行ったとしてもあまり大差はありません。個人・法人と登記方法によって大きな差が出てくるのは、税金の部分になります。

そこで、個人と法人は税制面でどのように異なるのかをさらに詳しく解説していきます。

税金の種類や税率が違う

個人と法人では、まず課される税金の種類や税率が異なります。不動産投資ではそれぞれ、どのような納税義務が生じるの確認しておきたいと思います。

所得にかかる税金の違い

個人と法人に課される税金の最も大きな違いは、不動産投資から得る所得(収益)にかかる税金です。

不動産投資において収益となるのは、まず第一に運用期間に得る賃貸の家賃収入があります。課税対象となる収益額は、家賃収入から必要経費を引いた金額となります。

家賃収入-経費=所得(収益・利益)

所得×税金=課税金額

この家賃収入にかかる税金は基本的には同じようなものですが、課される税金の種類が変わってきます。

個人の場合

個人が家賃収入によって得る所得税は、

- 不動産所得税(事業所得税)

- 総合課税による所得税

のいずれかが課税されます。どちらの税が課税されるかは、その他の所得があるかないかによって区分されています。

不動産所得税

=不動産所得

という計算になります。不動産所得の税率は所得金額によって決まる累進課税となっています。

総合課税による所得税

一方、その他の給与所得や副業所得がある場合には、総合課税による所得税が課税されることになります。

-扶養控除、公的保険控除、医療控除など

=総所得金額

以上のように最終的に計上された総所得金額に所得税が累進課税されます。

個人の所得税の税率

個人の所得税の税率は、所得額に応じて5%~45%となり所得が多くなるほど税率は高くなる仕組みとなっています。

住民税

さらに、個人の場合は所得に応じて住民税が課税されます。

住民税は概ねのところで、課税所得の10%となります。

法人の場合

基本的に法人の場合は、法人の種類によって適用される税金や税率が異なります。個人が法人として、会社を設立する場合は個人事業主として分類されます。

法人の種類は3つ

- 大企業→資本金1億円以上

- 中小企業→資本金1億円以下

- 個人事業主

法人の場合、不動産やその他様々な事業から得る所得を、会社全体の利益として計上します。

それらの利益から必要経費や控除額を差し引いた部分の利益(純利益)に対して法人税が課されます。

法人税の税率

法人税の税率は19%~23.4%となっており、原則として所得額が多くなるほど税率は高くなります。

その他法人にかかる税金

他にも、法人住民税、法人事業税、地方法人特別税などが課税され、会社の規模によって税率も変わってきます。

最終的に法人にかかる税率の合計は、実効税率といい普通法人の場合で29.74%、中小・個人で26%~28%、所得が大きい場合で33%が平均的な数値です。

売却にかかる税金の違い

次に、個人と法人で大きく異なるのが売却利益にかかる税金です。

個人の場合

個人の場合は、5年以内に売却した際の売却益は短期譲渡所得となり、税率は所得税30%に住民税9%の合計39%が課税されます。

5年超えで売却した際は長期譲渡所得となり、税率は所得税15%住民税5%の合計20%の税率がつきます。

個人の売却益は、他の所得とは別で計上するのが法人との大きな違いとなります。

法人の場合

一方、法人の売却益は個人のように別計算とはならず、全体の所得の一部として加算されることになります。従って、短期で売却する際には個人よりも税率は低くなる確率は高いのですが、長期で売却するならば、個人よりも税率は高くなる傾向にあります。

法人登記にかかる税金

そして、もう1つ確認しておきたいのが法人の登記免許税です。

登記にかかる税金は、不動産の取得金額によって0.3%~2.0%の税率が適用される点では個人も法人も条件的に違いはありません。

ただ、初めて法人を設立する場合には、法人の登記免許税が最初に最低でも10万~15万円前後かかるので注意する必要があります。

減価償却の規定が違う

そして、税金に間接的にかかわる費用として、個人と法人で大きな差が出てくるものに減価償却の規定があります。個人でも法人でも、基本的に年数とともに価値が減少していくものは減価償却によって経費計上することができます。

この減価償却は個人の場合は半強制的に適用する必要があり、一定の期間を規定に沿って償却していかねばなりません。

ですから減価償却によって、キャッシュフローのバランスがとれない期間が生じる可能性もあるわけです。(節税対策としては、かなり有効な方法ですが・・・)

反面、法人の場合の減価償却は任意となっています。ですから、キャッシュフローのバランスをとって利益額を高くしたい時には経費計上を自由に操作できることになります。

損金の繰り越し期間が違う

そして、もう1つの個人と法人の大きな違いは、損金の繰り越し期間です。

不動産投資によって損失が出た際に、その損失を繰り越しできる期間が法的に定められています。

個人の場合は不動産所得がマイナス、さらにその他の所得との合計でもマイナスとなった場合は、損金計上を3年間しか繰り越すことができません。

しかし、法人の場合は損金計上を9年間繰り越すことができるのです。

個人と法人はどちらが有利?

というように、不動産投資における個人と法人の違いをご説明いたしましたが、個人と法人はいったいどちらが有利なのでしょうか。

そこで、不動産投資の目的を改めて確認しておきましょう。

つまり、必要経費や納税額が少なければ、目的に応じた高い収益を得ることが可能となり、いかに経費削減、節税ができるかがポイントとなります。

そのために、個人か法人かを選ぶ上で最も重視すべき点が、税引き前の所得額です。

所得額の税率を比較してみよう

個人と法人で最も大きく異なるのが所得額に対する税率であることを先に述べました。そこで、個人と法人の所得額の税率を具体的に比較していきたいと思います。

※個人の所得税の税率

出典:国税庁 参考リンク

税額の計算例

所得額が200万円の場合、

税率はたったの10%で、97,500円を控除することができます。

200万円×0.10-97,500円=102,500円、となり所得税額は10万2500円です。

しかし、もし所得が700万円となった場合は、税率23%と一気に税率は高くなります。その場合の課税金額は、

700万円×0.23-63万6000円=97万4千円、の所得税がかかります。

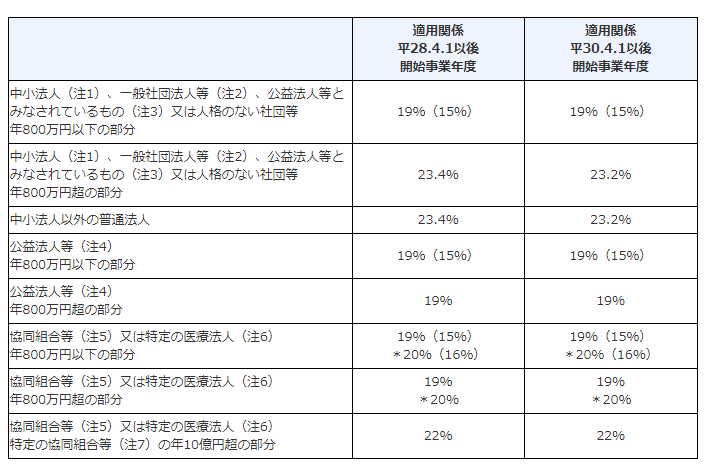

では、次に法人税の税率を見てみましょう。

※法人税の税率

出典:国税庁 参考リンク

税額の計算例

仮に法人としての純利益が200万円だったとすれば、税率は19%です。

200万円×0.19=38万円、法人税は38万円もかかってしまいます。

これが、もし700万円の純利益だった場合、税率は19%となり個人に比べると少し税率は低くなります。

700万円×0.19=133万円、それでも個人で適用できる税控除がないため税額は法人税の方が高くなってしまいます。

そこで所得金額を個人と法人で区分する分かれ目は900万円を超えたあたりからとなります。

900万円以上は法人が有利?

個人の所得税の税率は900万円までは23%です。ところが900万円を超えると10%も税率は加算されてしまい33%となります。

反面、法人税の場合は800万円以上の所得に対して23.4%の税率となり、同じ900万円の所得に対して約10%の税率差が生じるのです。

900万円以上の所得に対する税率

- 個人の所得税→33%~45%(所得額に応じて)

さらにこれに住民税10%加算されてしまえば、43%~55%と約半分を税金として支払うことになります。

- 法人の法人税→23.4%

法人の場合はこれに法人住民税、事業税などを足したとしても30%~33%ぐらいで収まります。

というように、900万円以上の所得の場合は明らかに法人の方が課税額は安くなります。

ですから、900万円以上の所得がある場合には、法人の方が税制面ではかなり有利になると言えるのです。

800万円~1000万円の所得は微妙

確かに、900万円以上の所得が確実に得られる場合には法人へと切り替えるメリットは大きいのですが、微妙なのが800万円~1,000万円の所得額を行ったり来たりする場合です。

もし毎年の平均の所得額が900万円を超えないとなれば、結局のところ税率はほとんど変わらず、むしろ法人化の手間や費用を考えたら損してしまう場合もあります。

ですから、法人化を検討するとすれば、課税所得額900万円を超えたあたりから、1,2年は様子を見ながら将来的な方向として検討していくことが大切です。

そこで、不動産投資における個人・法人のそれぞれのメリットデメリットを見ていきましょう。どちらがいいのか判断する上で参考にしてみて下さい。

不動産投資/個人のメリット・デメリット

不動産投資を個人で行うメリットは・・・

- 所得が少ない時は税負担が安くなる

- 所得税の税率は所得額に応じて最低5%にできる

- その他の所得とは別に不動産投資の損益控除ができる

- 給与所得などの節税対策になる

- 副業禁止の職業の人でもバレない

- 法人に比べれば会計や確定申告に手間をかけずに済む

- 自分の生活スタイルに合わせて収支の調整がしやすい

などを挙げることができます。

では、個人のデメリットを見ていきましょう。

- 所得に応じて税率が最大で45%まで上がる

- 課税所得額が900万円を超えると税率が一気に10%上がる

- 短期で売却した場合の課税率が39%と高くなる

- 経費とできる費用に限界がある

- 控除できる費用に限界がある

などがデメリットとなります。

不動産投資/法人のメリット・デメリット

では、引き続き不動産投資を法人にて行うメリット・デメリットを見ていきましょう。

法人のメリットは、

- 中小規模の法人は800万円以上の所得税は一定の税率となる

- 所得が900万円を超えた場合、個人の税率より10%ほど安くできる

- 所得が増えるほど節税効果が高くなる

- 家族や親族、友人を役員にして給与を支払うことで課税所得を減らせる

- 短期の売却の際にかかる税金は個人よりも安くなる

- 課税額を抑えてキャッシュフローを増やしていける

- 広範囲に渡って経費計上がしやすい

- 広範囲に渡って控除できる項目が増える

といった内容になります。

反面、法人のデメリットにはどんなことがあるでしょうか。

- 法人化の費用がかかる

- 支払う税金の種類が増える(個人4種類、法人6種類)

- 法人税の税率は最小の税率でも19%がつく

- 課税所得額によっては税金が割高になる

- 赤字でも一定の税金が課税される場合がある

- 法人の所得を個人のお金に移す際に、個人の所得税が結局かかってしまう

- 会計や確定申告が素人ではわかりづらい

といったことが考えられます。

まとめ

今回、ご紹介したように不動産投資において個人と法人の大きな違いは税率です。基本的に節税とは、税率を低くしていくことで実現しやすくなります。

まず、第一の判断の目安は課税所得額が900万円を超えるかどうかです。

もし、平均の課税所得額が800万円台となる場合は、税率的には個人も法人もあまり変わりませんが、経理の手間や人件費などを考えると結局は個人の方がお得だとなります。

不動産投資の規模が大きくなってきて、課税所得額が平均して1000万円を確保できそうであれば、法人化の方向で検討した方がお得です。所得額が増えるほど節税効果は高くなりますので、会計や確定申告にかかる手間や費用も補うことができます。

投資を行う本人の意向にもよりますが、将来的に不動産投資を拡大・継続していくつもりがあれば、いずれかの段階で法人化を検討してみることをおすすめします。