目次

お金を貯めようと 思っても、なかなか 実行は難しいものです。 ある一定額から あまり増えないという方も 多いことだと思います。 また、緊急で預金に手をつけて しまったりして、いつの間にか残高がなくなってしまうこともあります。

それでも、小さな預金をしながら、 堅い決意をすれば 自分次第で大きな預金にかえて いくことは可能なのです。毎日コツコツとお金を貯めていけば、時間がたつことによって大きな金額となっていきます。1円でも100枚あれば100倍の100円です。1,000円札を10枚集めただけで、11,000円にもなります。

今回は、預金のことををいろいろな視点から考えることで、今後の預金対策に役立てて頂ければと思います。小さな貯金箱の預金から、金融機関のさまざまな預金まで、今回は「預金」を活用してお金を貯める方法をご紹介したいと思います。

国内の預金状況

社会に出て働くようになったり、結婚して子供が出来たり、一人暮らしの人でも家族で暮らす人でも、将来に備えて預金をしておくことは一般的には常識ではあります。

仕事も順調で、収入も安定していて理想的な預金を実現している人もいれば、予定外の出費に追われて残高が残り少なくなってしまう人など、人によってさまざまだと思います。預金の金額を他人にわざわざ伝える人は、めったにいませんので、自分以外の人がどれくらいの預金をしているのか知ることはできません。

そこで、厚生労働省の預金額の統計を参考に見てみたいと思います。一番最新の調査報告はH28年版になります。H29年度版がもうすぐ発表されるでしょう。H30年度版は現在調査中です。

年代別預金額の統計

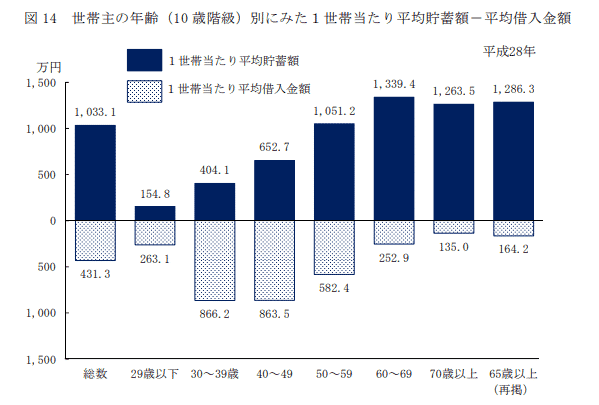

出典:厚生労働省 H28年度 国民生活基礎調査の概況

上の図を見ると、29歳以下が約150万、30代が約400万、40代が約600万、50代は1,000万を超えています。この平均の預金金額を見て「えっ!そんなにみんな預金しているの?」と思う人もいれば、「そんなものでしょう。」とそれぞれでしょう。

でも、注視すべきところは借入額です。30代と40代は借入額が収入額をはるかに超えてしまっています。その理由としては家を購入したり、車を購入したりローンを組む人が多いからでしょう。ということは結果的に実質の預金額は実際にはこの金額よりは安くなってしまいます。

50代を過ぎたあたりから、ローンの返済が終わったり、子供に費用がかからなくなったりとで、借入額よりは確実に預金額の方が高くなるようです。70歳以上になるとさすがに、もう借入をする人はほとんどいないようです。

職業別預金額

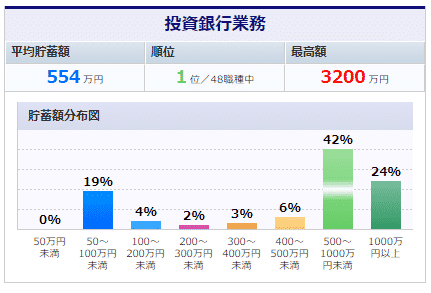

求人情報、転職サイトのDODAが2012年に行った職業別貯蓄統計を、参考までに見てみたいと思います。職業の収入の違いや、職業上の性質による違いなどで貯蓄額の平均は異なるようです。

※資料出典:DODA ビジネスパーソン貯蓄事情

出典:DODA

1位 投資銀行業務 平均554万円 最高額3200万円

出典:DODA

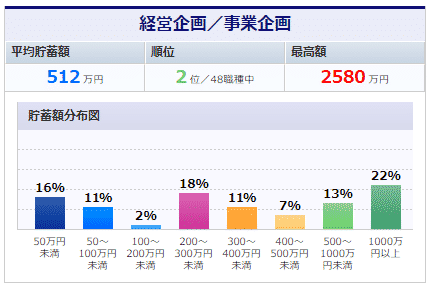

2位経営・事業企画 平均512万 最高額2580万

出典:DODA

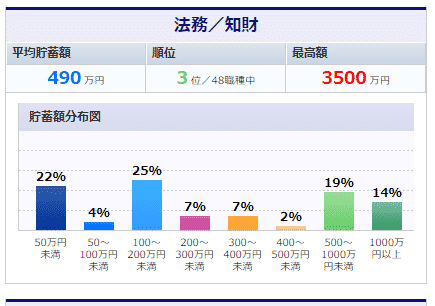

3位 法務知財関係 平均490万円 最高額3500万円

このように、投資関係のプロであるこの業種が、貯蓄額が1位になっているのはわかるような気がしますね。。2位に関しても、事業や経営能力のある人は貯蓄も上手にできるのでしょう。3位は法律的に資産運用の知識がある業種だから、手堅い貯蓄を計画できそうですよね。

続いて、4位「人事:平均486万円」5位「総務・庶務:477万円」となっています。上位にいる人達の貯蓄方法は「定期預金」や「会社の貯蓄制度を利用」が多かったようです。完全に、貯蓄と他のお金と分離することで預金を実現しているようです。

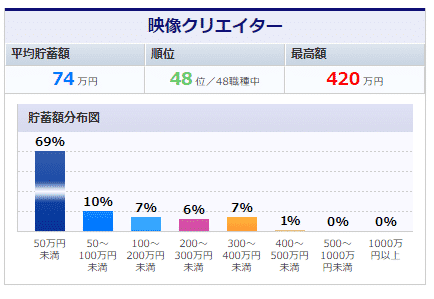

貯蓄額の少ない業種

映像クリエイターは平均額が50万以下でもっとも少ないということです。DODAの調査によると、貯蓄に興味のない人が多く、趣味やエンターテイメントに収入のほとんどを費やしてしまうからだとのことです。

貯蓄額は、収入の額によるとも言えるでしょうが、その人のもともとの性格も大きく左右するのかもしれません。お金を貯めることに喜びを見出すことができるかどうかといった、価値観の違いもあるでしょう。

実際に預金額が高くとも自分は不幸だと嘆いている人もいれば、預金残高がゼロでも幸福に満ち溢れている人もいるでしょうから、その人の考え方次第であって、どちらがいいと決めることはできません。ただ、預金があった方がいざという時に助かるという事実は否定できません。

預金の種類

では、実際に預金を始めるとしてどんな方法があるのでしょうか?誰でも知っているのが、普通預金ですが、ただお金を預けるといっても色々な方法があるので調べてみましょう。

銀行預金の種類

普通預金

自由に出し入れができる、最も一般的に使われている預金口座です。公共料金や家賃の自動引き落とし、給与や年金、その他お金を受け取る際に利用される預金です。

金利:金融機関にもよりますが、0.001%から高くても0.1%くらいです。大手銀行はネット銀行に比べて金利は安くなってしまいます。

定期預金

期間を限定してお金を預け入れることができます。満期日までは基本的に払い戻し(出金)しないことが条件となっています。ただ、状況に応じて中途解約もできますが、定期預金の金利が適用できなくなってしまいます。

金利:定期預金の金利が高いのはやはりネット銀行になります。ネット銀行で0.1~0.25くらいの金利がつき、大手銀行や地方銀行等で01%くらいが多いようです。ただ、短期のキャンペーン等を利用することで、1.0%~2.0%つく場合があります。

総合口座預金

普段、出し入れに使う普通預金と定期預金、その他の金融商品をまとめた預金口座になります。普通預金以外の口座をつくった場合には自動的に総合口座として扱われる場合が多くなります。

普通預金の残高が足りなくなった場合に、引き落としを定期口座から貸し越しとして利用することができます。普通預金に入金することで、定期口座から仮で差し引かれた分が相殺されることになります。

中には、あえて混乱を防ぐために定期預金と普通預金を連結させないようにする人もいます。

当座預金

一般預金者、事業者、法人などが手形や小切手の支払いを決済するために使われる口座です。払い戻しをする場合も手形、小切手で請求するよう決められています。

現金と同等の価値を持つ小切手や手形を取り扱うため、決済能力があることが前提とされ、経済的な信用度が高くないと口座をつくることも難しくなります。また、カードローンなどの返済を行うことだけを目的に使用される場合もあります。

貯蓄預金

残高に基準を設けて、その基準額に残高が達した場合のみ普通預金より高い金利が適用される預金です。出し入れは自由ですが、自動支払いや引き落とし等など多目的に利用することができません。貯蓄のみを目的とした預金口座になります。

金利が適用される基準としては、10万、20万、50万と金融機関によって異なります。2段階の基準額設定によって金利でメリットが得られるものや、デビットカードの取引に使える金融機関もあります。

積立定期預金

毎月決まった日に、預金の積み立てをする方法です。あらかじめ目標額を設定しておいてその金額を目指して入金していきます。満期日には利息がつきますが、基本的には定期預金よりは低額になります。

訪問集金で回収されたり、店頭窓口で支払ったり、普通預金から振り替えすることもできます。教育費、車、旅行、住宅購入の頭金などの目的に使われています。

それぞれの消費状況

年代別に異なる消費

そこで、それぞれ年代や家族構成等によって、どんな消費をしてしまいがちかというのを調べてみたいと思います。総務省が5年ごとに行っている「消費実態調査」や各金融機関の調査をもとに分析してみました。

20代(独身) 平均所得18万~23万

- 家賃+光熱費

- 食費

- PC、スマホ等の通信費・電話代

- 交際費

- 洋服・娯楽・趣味

特徴:外食が多く、食費に費用のかかる男性が多い。通信費や交際費に費用がかかる傾向にある。特に女性は洋服や娯楽などに多い。

30代~40代 平均所得20万~40万

- 住宅ローン、家賃、光熱費

- 食費

- 教育費

- 養育費

- 車のローン

- 交際費・洋服・趣味

特徴:ローンや支払いに多くの費用がかかってしまう。とくに子供がいる場合は養育費、教育費に優先的に費用が使われることが多い。逆に20代に比べて趣味や交際費の消費は控える。人によっては車や家を1つステイタスとして無理なプランを組んでしまう人もいる。

独身の場合は、子供に費用がかからない分、趣味や娯楽に消費しがち。外食やコンビニものなどに食費がかかってしまう人が多い。

50代~60代 平均所得 25万~40万

- 親の介護や医療

- 家賃・光熱費

- 食費

- 交際費・洋服・趣味・旅行

特徴:各種ローンや支払いが終了する人が多い。子供も独立し、養育費・その他の費用がかからなくなる。交際費や旅行、趣味などの消費が増える。

住宅ローンが済んだ人は住宅に費用が掛からなくなる。賃貸の場合は半永久的に家賃の支払いが必要となる。

70代 年金またはその他の所得

- 家賃・光熱費

- 食費

- 交際費・趣味・旅行

特徴:自分のことに費用を使える人も多いが、全体的に消費を抑える傾向にある。孫や子供たちへの支援に費用を使う。後期高齢時に備え少しでも貯蓄にまわそうという人もいる。

お金を貯める方法

それぞれ節約できるものが違う

年代やその人の生活スタイルに応じて、必ずかかってしまう費用、削減できる費用の項目は異なりますが、子供のいる30代、40代が一番節約するのが難しい環境なのかもしれません。

生活に融通のきく20代のうちに、少しずつでも預金を始めておくと、後々、自分が楽になります。預金を始める年が若ければ若いほど、時間をかけて大きな預金をつくることができます。

30代、40代で子供がいて大変な時期にも、ほんの少しずつでも預金をしておけば、予定外の出費に使うことができます。それに、いつでも使える現金が、いくらかあると精神的にも余裕が出るものです。

50代、60代の方は金銭的な余裕が出てくるので、本格的な資産運用を始めてみるのも1つの方法でしょう。ただ、預金はすべての資産運用の基本となるお金の管理です。

お金を好きになる

お金を嫌いな人はいないと思いますが、あえて自分からお金が大好きだと言う人もあまりいません。強欲になれというわけではなく、単純にお金をもっと好きになりましょう。

お金が好きな人のところにお金は引き寄せられてきます。お金が好きだと、手放すのがいやになり、お金を払う時にもよく考えるようになります。時にはそんな態度を見て、「あの人はケチだ」と思われかもしれません。

でも、自分のお金に執着心を持つことで、お金の使い方は確実に変わってきます。他人に不快感を与えない程度にお金を好きになればいいのです。

小さなことから始める

節約

- 光熱費・食費→努力することで光熱費はかなり削減が可能です。こまめに電気を消したり、1日に使う食費を制限して、月々の必要経費を抑えましょう。

- リサイクル→古いノート、まだ使えるペンなどがあれば新品を買わずに使いましょう。また、リサイクルで売れるものがないかこまめにチェックしましょう。

- 消耗品→洗剤、ボディーソープ、トイレットペーパーなどを最小限に使っても他人に迷惑をかけることはありません。

- 買い物→本当に必要なのかどうか、3回は自分に問いかけましょう。5000円以上のものを購入する時は即決はやめましょう。次の日にそんなに欲しくなくなる場合もあります。

貯金箱

貯金箱を用意しましょう。購入したりしなくとも、貯金箱として使えるものが家の中であるはずです。そして、1日1円でもいいので、毎日貯金をするようにして下さい。毎日必ず貯金箱に1円でも入れることで、確実にお金は増えていきます。

1日1回はお財布の中を見て小銭を数枚貯金します。長く楽しみながらやる方法でおすすめなのが、ナンバーファイブ貯金です。毎日、お財布の中に5のつくお金を全部貯金箱に入れていきます。5円、50円、500円と、もし経済的に余裕があるときは5千円も入れます。

預金用の口座を作る

現在、預金口座は1つだけでしょうか?もし、1つだけであれば、もう2つは作っておきましょう。口座を使いわけることで、貯金用のお金に手をつけるのを極力避けることができます。

- 支払い用の口座 公共料金やクレジットカードの引き落としなど。

- 生活費用の口座 月々の必要な生活費を入れておく口座。食費や交際費など。

- 貯金用の口座 貯金用ですからキャッシュカードは持ち歩かない。絶対に引き出さない。

続けていく預金

毎月の生活費からは1,000円単位で預金を始めましょう。今月の生活費用の口座にもし、2,000円余っていたらそれを貯金用の口座に移します。毎月1,000円でも多く移せるように頑張りましょう。

そして貯金箱がたまったら、支店の窓口かATMで小銭で預け入れをしましょう。ATMか支店の自動両替機で小銭を全部数えてくれます。他店舗にあるATMでは小銭を取り扱わない場合が多いので、支店に直接行く必要があります。だから、貯金用の口座は近所で作っておいた方が便利でしょう。

大きな預金へ

毎日、貯金箱預金と、生活費からの預金を継続することで、少しずつでも必ず預金額は増えていきます。それぞれの経済状況によっては思ったより早く、10万とかのまとまった金額になるかもしれません。

2年かけて10万だったとしてもそれを続ければ、10年で50万になります。恐るべきは時間の経過です。どんなに小さな金額でも、時間をかけることで、それは大きな金額に変えれるのです。

もし貯金口座に10万、20万とまとまった金額がたまったら、今度は定期預金に移しましょう。定期預金は基本的に簡単に引き出すことができませんので、思わず使ってしまうことを防ぐ役割をします。

まとまった金額ができるごとに定期預金を短期のものや、キャンペーンものをはしごして、こつこつと高い金利で増やしていくこともできます。

ルールを守る

貯金を確実に続けていくためには、自分自身でルールを決める必要があります。例えば、貯金箱のお金は緊急時には使っていいけど、貯金用の口座から使うのは絶対NGとか決めておくのです。そして普段は貯金箱のお金も預金口座のお金もないものとして思い込むのです。

あのお金は私のお金ではない、と自己暗示をかけていきます。そして、もしどうしても生活費用の口座から工面できずに現金が必要な場合は、クレジットカードでキャッシングをして下さい。そのくらいにして守らなければ、また、すぐ使ってします。

もし、キャッシングカードからの借入が難しければ最後の手段として、貯金用の預金口座からお金を引き出します。でも、それは借金として扱って下さい。毎月必ず1,000円でもいいので貯金用の口座に借金の返済をします。そうしながら、貯金を続けてみて下さい。

まとめ

預金を成功させる要素とは、決して収入の金額ではないのです。高収入をもらって、ボーナスをもらって、順調な暮らしをしている人でも、預金が思うように出来ない人はたくさんいます。

預金を成功させるために大切なのは、お金1円に対する重みを意識できるか、できないかにつきるのです。1円の重みがわからない人は、どんなにお金をもっていようと関係ありません。あるだけ使ってしまいます。

1日1円でも貯金箱にいれていると、今日はお財布の中からいくら入れるだろうかと楽しみになります。小さな預金を続けることで、いつか必ず大きな定期預金までたどり着くことができます。

その日を思い描いて毎日を経済的に過ごしていきましょう。