目次

定年退職後の収入は、年金に頼ることになるので、若いときよりも収入額が減る人が多いです。しかし、老後になると生活費のほかにも、入院費や介護費用など大きな出費が加わることもあります。そのため、老後のために今からしっかりとお金を貯めておく必要があるでしょう。

ただ、定年退職後に必要なお金は予測もできます。今回は、老後の生活費のシミュレーションを行い、将来に必要な収入額を計算していきましょう。また、定年退職後に必要なお金をどうやって用意するか、その収入を得る方法まで解説していきます。

なぜ定年退職後に収入が必要なのか?

定年退職後といえば、今まで支払っていた年金が受け取れ、会社勤めをする義務からも解放され、悠々自適な生活を送れるようなイメージを持ちます。しかし、現実には定年退職後の高齢者ほど、多くのお金が必要となるケースが多いです。つまり、生活を送っていくうえで、何かしらの収入が必要ということを意味します。

ただ、定年退職後には年金が受け取れるので、なぜそこまで収入面に気をつかわなければならないのか、気になる方も多いのではないでしょうか。

そこで、ここからは高齢者が定年退職後も収入が必要な理由について、詳しく解説していきます。

現在よりも年金支給額が減少するかもしれない

現在の年金は、若い人たちの年金保険料の支払いによってかろうじて制度を維持しています。本来であれば、年齢が若いうちに自分の老後資金を積み立てていく、それが年金制度の正しい仕組みでした。しかし、はじめて日本に国民年金制度が生まれたのが昭和36年(1961年)、厚生年金制度は昭和40年(1965年)です。そこから現在まで医療の発達などのおかげで、私たちはより長く老後生活を送れるようになりました。

こうして人間の寿命が長くなると、今度はより長期間の老後生活のお金が必要です。つまり、長生きする人が増えることで、今まで支払っていた年金保険料では足りなくなるということになります。すると、今度は若い人たちが現在支払っている年金保険料で、長生きしている高齢者たちを支える必要が出てくるでしょう。

ただし、日本は世界一の少子高齢化社会なので、当然、少ない若者が多くの高齢者を支えなければなりません。人口の統計から導いたデータでは、1950年の人口構成比では12.1人の若者が1人の高齢者を支えられますが、2017年には2.2人の若者で1人の高齢者を支える必要があるのです。

(参考:ヤフーニュース、2018/7/21、2017年は2.2人で1人、2065年には? 何人の現役層が高齢者を支えるのかをさぐる)

日本ではますます少子高齢化が進展するでしょう。そうなると、現役世代1人で高齢者1人を支える時代もそう遠くありません。また、高齢者を支えるのに現役世代が不足する事態も必ず訪れます。すると、私たちが定年退職したときには受け取れる年金額が減り、時代が進むごとに受給額が減少していくことが予測できます。

現在の年金受給額は、国民年金が5万5,373円、厚生年金が14万5,638円(平成28年度の平均値)となっており、平成24年から徐々に下落したり、若干の上昇をしたりの繰り返しです。

(参考:AllAboutマネー、年金受給額、厚生年金と国民年金は平均いくらもらえる?)

年金制度そのものが無くなるということは起きにくいと思われますが、定年退職後に年金だけを頼りにすることはリスクが大きすぎます。年金収入への過度な期待は避け、今のうちから年金以外の収入・貯蓄などを考えておくことが必要です。

入院費や介護費用など新たなコストが発生

定年退職後には、入院費や介護費用など新たなコストが発生しがちです。高齢者になると若いときのような健康を維持することは難しくなります。人間はどうしても年老いて衰弱していくものなので、若いときよりも病院に行く機会も増えれば、入院で大きなお金が必要になるケースもあるでしょう。

また、定年退職後の介護費用も多めに見積もっておくことをおすすめします。子供が自分の老後の面倒を見てくれる可能性もありますが、確実な保障はありません。万が一に備えて、介護施設を利用することも念頭においておくことが大切です。

子供や孫にかかるお金が増える

定年退職後となると、子供の教育費も払い終え、すでに子供が自分のもとから巣立っていった場合も多いでしょう。しかし、子供からお金を貸してほしいと頼まれることも考えられます。また、孫のためのプレゼントやお年玉など、お金が必要になるケースもあります。

こうした子供や孫への出費は、想像もしていなかった突然の支出になることも多いため、ある程度の蓄えが必要となります。

定年退職後に必要な生活費&貯金

定年退職後に受け取れる年金は、もしかしたら現在の受給額の平均よりも少ない可能性もあります。

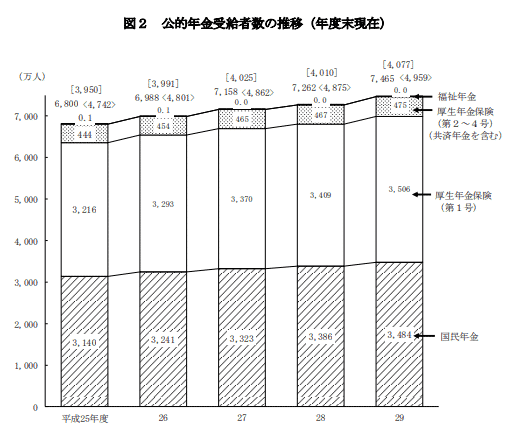

厚生労働省の調査によれば、年金を受給する人の数は年々増加していることが分かります。

【出典:厚生労働省, 平成29年度厚生年金保険・国民年金事業の概況】

年金を受け取る人が増える一方で、厚生年金保険を受給する人の平均月額は少しずつ下がっていることが読み取れます。

【出典:厚生労働省, 平成29年度厚生年金保険・国民年金事業の概況】

少子高齢化だけでなく、すでに国内人口が減少傾向にある日本では、現在の年金受給額以上の収入を期待することが難しいです。また、仮に現在の支給額をあなたの定年退職後にそのまま受け取れたとしても、老後生活を豊かに暮らしていくには不足するのではないでしょうか。その理由は、さきほど挙げた入院費や介護費用、子供などの急に必要となるお金が発生するからです。

そうしたことを考えて、若いときから備え(貯蓄)を作っておく必要があります。

では、定年退職後には一体どのくらいの貯蓄が必要なのでしょうか。ここからは、老後生活に必要なお金のシミュレーションを紹介していきましょう。

月額20万円の生活費で25年間の老後生活のシミュレーション

月額20万円の生活費といえば、夫婦で生活していく最低限のお金といえます。もちろん贅沢はなかなか難しいですし、質素な食事や生活を心がける必要があるでしょう。

このシミュレーションでは、以下のような生活条件を想定しています。

- 65歳で退職して90歳まで25年間の生活期間

- 戸建てに済みローンの返済は完了している(家賃なし)

- 病気やケガ、介護などが不要

- 生活費は月20万円を想定

月額20万円の生活費が要るとすれば、1年で計算すると240万円となります。そして、25年間にすると、合計6,000万円が必要となります。

ここへ年金受給額を加えてみましょう。

年金が夫婦で月額15万円受け取れるとすると、1年で180万円が収入です。そして、25年間年金が受け取れたとすると、合計4,500万円が収入となります。

つまり、先ほどの生活費から年金の収入を引くと、まだ1,500万円ほど要ることが分かりますよね。ただし、退職後の収入は年金だけではありません。自営業の方は別として、サラリーマンとして活動されていた方であれば、退職金が出ることが多いです。

仮に退職金が1,000万円だとすると、先ほどの1,500万円から差し引きで残り500万円です。つまり、最終的に必要なお金は500万円ということになります。これぐらいの金額であれば、若いうちからコツコツと貯金していけば、貯められそうな気もしますよね。

月額30万円の生活費で25年間の老後生活のシミュレーション

では、次に月額30万円で生活していく場合は、どのくらいの収入が必要になるのでしょうか。条件は先ほどと同じく、以下のようなケースを想定します。

- 65歳で退職して90歳まで25年間の生活期間

- 戸建てに済みローンの返済は完了している(家賃なし)

- 病気やケガ、介護などが不要

- 生活費は月30万円を想定

生活費が月額30万円なので、1年にすると360万円となります。そして、25年間で計算すると、合計9,000万円が必要です。受け取れる年金額や退職金の総額は先ほどと同じとしましょう。すると、先ほどより単純に支出が3,000万円分増えていることになります。

そのため、最終的に必要な金額は先ほどの500万円と、今回の3,000万円を足して合計3,500万円です。これだけでも相当な金額なので、かなり期間に余裕をもって貯金を始める必要があります。

しかも、上記2つのケースでは、医療費や入院代、介護費用などはゼロ円として計算していました。当然、高齢者になると病気やケガ、事故のリスクも増えるため、こうしたお金も事前に見積もっておかなければなりません。

リスクに備える貯金はいくら必要?

医療費や入院代、介護費用など、リスクに備えるための貯金はいくら必要になるのでしょうか。

たとえば、70歳から80歳まで介護施設に通うことになったとしましょう。その家賃が月額7万円だとすると、1年では84万円の介護費用が必要です。さらに10年間の介護生活となるため、合計840万円がかかってきます。

また、大きな病気や手術などで入院すると、数百万円単位のお金が発生します。

ほかにも自宅のリフォーム代、マンションの場合は家賃の支払いなど、小さい支出が積もり積もって大きな出費へと変化することもあるでしょう。

こうした生活費以外の出費として、少なくとも1,500~2,000万円ほどの予算を組んでおくことをおすすめします。すると、生活費が月20万円の場合だと、合計2,000~2,500万円が必要です。また、生活費が月30万円になると、合計5,000~5,500万円程度を見込んでおくと良いでしょう。

定年退職後の収入を増やす方法

定年退職後に必要なお金は、少なく見積もっても2,000万円程度、余裕を見て6,000万円近くといったところでしょうか。もちろん、退職後に利用できるお金が多ければ多いほど、それだけ多くのリスクに備えらえるということです。先ほどのシミュレーションで出た数字より、プラス1,000万円くらいを目指すと良いでしょう。

では、これだけ多額のお金をどうやって作ればよいのでしょうか。ここでは、定年退職後の収入を増やす方法について解説していきます。

思い立ったらすぐに始めること

収入を増やす方法は、預金をして利息を受け取ったり、株式投資やFXなどの投資、投資信託などの資産運用など様々です。しかし、どの方法をとるにしろ、もっとも大切なことは「思い立ったらすぐに始めること」となります。お金というものは時間をかけるほど増える倍率が高くなるため、若いうちに貯め始めるほどお得です。

これは、投資や貯蓄には「複利」という乗算が適用できるからです。

たとえば、銀行預金(普通預金や定期預金など)を行うと、預け入れた期間に応じて利息が受け取れますよね。そのため、私たちが普段から利用している銀行の普通預金も、立派な資産運用方法の一つです。その銀行預金の利息で、複利の仕組みを簡単に説明していきます(実際には日本の銀行預金で以下のような高金利は望めません)。

- 1年目(金利5%):元金100,000円 利息5,000円(100,000円×5%)

- 2年目(金利5%):元金105,000円 利息5,250円(105,000円×5%)

- 3年目(金利5%):元金110,250円 利息5,512円(110,250円×5%)

上記のように、1年間に受け取った利息が次の年の元金に組み込まれています。そして、その組み込まれた元金から金利計算が行われるので、2年目以降はさらに利息が高くなっていくのです。これが複利の仕組みです。

つまり、利息分が元金にプラスされていくので、時間をかければかけるほど最終的に受け取る利息が増えます。ちなみに上記の場合だと、10年後に受け取れる利息の合計は約63,000円ほどです。元金は163,000円ほどになるため、もともとのお金が1.63倍になりました。

一方、この金利のまま30年間預けっぱなしにした場合、合計の利息はなんと33万円ほどです。すると元金は約43万円なので、もとのお金が4.3倍になっていますよね。このように、複利効果を活かして長期的な貯蓄や投資を行えば、もとのお金が何倍にも膨れ上がるということです。

そのため、65歳の定年退職まであと30年、40年残っているという若い人ほどお得ということになります。

目標金額と目標利回りを決める

退職後のお金を確保するために、必ず目標金額と目標利回りを定めておきましょう。長期間の貯蓄を行う場合、目標を決めずにスタートすることはできません。確かに意味もなく毎月10万円ずつ銀行口座に貯めておけば、将来には大きなお金になっているはずです。しかし、そのまま定年を迎えてしまって、その貯蓄では足りないということも起こらないとは限りません。

なぜなら、将来どのくらいのお金が必要かは、その人の貯金を始めるタイミングや、老後の生活費など細かい条件によって異なってくるからです。貯金するタイミングが遅ければ、一ヶ月ごとにたくさんの貯金が必要ですし、将来に求める生活にゆとりがあるほど、必要となる合計額は上昇します。

ただ、目標金額については、先ほどのシミュレーションで簡単に算出できます。たとえば、月額30万円で生活したい人であれば、おおよそ5,000万円近くのお金を貯めなければなりません。これが目標金額です。

では、次に決めなければならないことが、「貯金する期間」となります。仮に、現在35歳で65歳までお金を貯めるとすれば、30年間の猶予があります。先ほどの5,000万円を30年で割ると、1年で約160~170万円ほどを貯金しなければなりません。月額にすると15万円近くです。ただ、毎月15万円貯めるのは少し難しいことも多いですよね。

そこで先ほど紹介した複利を活用しましょう。ここでは、目標利回りを考えていきます。利回りとは、受け取る利息から税金や手数料を差し引いた純粋な金利のことです(株式などは売却差益も加えます)。当然、目標利回りが高いほど受け取る利息が多くなるので、それだけ毎月の貯金額の負担は減ります。

毎年の貯金額や積立金額を複利計算するには、以下サイトが便利です。

たとえば、貯金はゼロスタートで、毎月10万円を年利3%で30年間運用したとしましょう(半年複利)。すると、30年後には元金3,600万円に加え、およそ1,600万円近くの利息(税引後)が受け取れる計算です。これなら老後の資金5,000万円にも到達することが分かります。

定年退職後の収入アップまとめ

定年退職後の資金は、少なく見積もっても約2,000万円、多い場合には6,000万円近くが必要となります。この金額は、国民年金や厚生年金などの年金の種類や、定年退職後の生活費をどれくらい見積もるか、また医療費や介護費用によっても異なってきます。

もちろん、退職後の収入に関しては多いほど安心した生活が送れるため、今のうちにしっかりとお金を貯めておきましょう。まだ定年退職までに30年や40年という長い期間がある方は、複利効果を活かした積立運用がおすすめです。複利は時間をかければかけるほど、将来に受け取れる利息が増えるため、老後を不安に感じたときこそ始め時と言えるでしょう。