目次

節税対策としてよく耳にする減価償却費。節税を実践することでより多くの現金が手元に残せるわけですが、減価償却費を上手に活用するにはどのようにすればいいのでしょうか。

実際には、減価償却費とは不動産だけに限らず、意外と様々なものを対象とすることができますが、よくわからない経営者や個人事業主も多いのではないでしょうか。

税金は避けることができない支出であり、出ていくお金はできるだけ抑えていきたいものです。

そこで、今回初めて減価償却費を活用する方々のために、初心者にもわかりやすく減価償却費の活用方法、節税対策をご紹介していきます。

減価償却費とは

経営者や個人事業主であれば、すでに節税対策にはどのような方法があるのか調べている方も多いでしょう。節税対策として様々な方法がある中でも、注目されているのが減価償却費の活用です。

減価償却とは、使用するにつれ、年月が経つにつれその価値が劣化していくもの(固定資産)の取得費用を、毎年分配して計算していくことをいいます。

それらの取得費用を一括で計算してしまうと、その年の経費が大きくなりすぎてしまいしまいます。つまり、減価償却では数年に渡ってその取得費用を経費として計上していけるメリットがあるのです。

減価償却費といえば、不動産に関して使うのでは?と思われる方もいるでしょう。固定資産として計上できるものは、不動産以外にも思った以上にいろいろあるのです。

それでは、まずは減価償却の対象となるものとは何なのかをご説明していきます。

減価償却の対象

減価償却の対象となるものは、取得した固定資産になるのですが、代表的なもので不動産・事業用設備などがあります。ここでいう固定資産とは、

- 有形固定資産

- 無形固定資産

- 生物

大まかに以上3つの種類の固定資産があります。それぞれ、具体的にどのようなものになるのかを解説しておきましょう。

有形固定資産

建物・不動産、空調設備、照明設備、機械、搬送機器、車両、工具、観賞用の生物など

無形固定資産

鉱業権、漁業権、実用新案権、営業権、ソフトウェア使用権(購入・製作)、施設利用権など

生物

牛・馬・豚、羊・ヤギ、柑橘系の樹木、リンゴやブドウの樹木、オリーブ、アスパラガス、その他野菜類など

これらの固定資産が減価償却の対象となるものです。事業に必要な様々なものが減価償却できる固定資産として計上することができるのです。

減価償却費6つのポイント

それでは、この減価償却費についてわかりやすく解説していくために、抑えておくべきポイントを以下の6つに分けて解説していきたいと思います。

- 分割して経費を計上する

- 資産から費用へ切り替える

- 10万円単位で計上する

- 減価償却できないもの

- 耐用年数を調べる

- 減価償却費の計算方法

①分割して経費を計上する

減価償却費とは、取得費用を分割して何年かに渡って費用として計上することをいいます。どういうことなのか具体例を挙げてみましょう。

例えば、飲食店の給湯器の費用に120万円かかったとします。

この時に、取得した年に経費として計上すれば、支出の項目に120万円という数字が計上されてしまいます。この費用を、国が定めた耐用年数に応じて例えば6年間に渡って分割していくことができるのです。

給湯器の取得費用120万円

1年で一括計上/支出→120万円(年間)

6年間で分割計上/支出→20万円(年間)

というように、支出の額を抑えることが可能となります。

メリットとデメリット

メリット

このように、減価償却費として計上することの最大のメリットとは、取得した年度が赤字になることを避けれる点にあります。年間で一度に120万円の経費を数字に出してしまえば大きな赤字を計上することになってしまうからです。

そこを減価償却することによって、6年間に渡って20万円の経費として計上していくことが可能となるのです。さらに、毎年経費として計上できれば、その分法人税を少なくしていくことができるのです。節税効果が期待できるということです。

デメリット

減価償却におけるデメリットとは、毎年の会計処理の際に手間がかかるということでしょう。

分割された金額は毎年同じ金額となる場合が多いのですが、その都度その年の法人税制に合わせて計上していく必要があります。複数のものを減価償却していく場合には、その会計処理が複雑化してしまい、大きな業務負担となってしまう場合もあり得ます。

また、設備や機器等の耐用年数に変更があった場合には、再計算し直さなければなりません。

②資産から費用に切り替える

減価償却がなぜ節税対策につながるかというと、取得した固定資産を資産として計上せずに、毎年(限られた年数)に渡って経費として切り替えることが可能になるからです。

例えば、一括で先ほどの給湯器の購入費用100万円を経費として計上したとします。

すると、その給湯器は翌年からは固定資産という項目に該当してしまうのです。毎年その給湯器の価値は減少していくにしても、毎年その給湯器にかかる固定資産税を支払わなければならなくなります。

では、資産から費用へと切り替えて減価償却していく方法を具体的にご説明していきます。

資産→費用へと切り替える例

業務用給湯器120万円、耐用年数6年、1年間で20万円×6年で減価償却する場合、

「取得時」→120万円を一時的に資産として計上します。

借方:給湯器120万円 貸方:普通預金120万円

「年度末の会計」→この100万円の資産は、年度末の会計では費用へと切り替わります。

借方:減価償却費20万円 貸方:給湯器20万円

最後の年は1円

減価償却をしていく上で抑えておきたいポイントは、それが何年間にしても、最後の年を備忘価格として1円残るように計上することです。

全額を減価償却費として計上してしまうと、モノが存在しているのに、会計上の価格が無くなってしまうのを避けるためにあえて1円の評価額を残しておくことをいいます。

例えば、100万円の給湯器を6年間で20万円ずつ償却していく場合は、最後の6年目の減価償却費は199,999円にします。

そうすると、耐用年数を超えてその給湯器を使い続けたとしても、その固定資産の存在を残しておくことができるのです。

「廃棄する場合」

借方:減価償却費1円 貸方:給湯器1円

下取りなどで売却した際に、1円より高く売れた場合には「固定資産売却益」になり収益として計上できます。もし、手数料などがかかった場合には「固定資産売却損」になり損益額として計上することができます。

「無形固定資産の場合」

基本的に1円の備忘価格を残しておくのは、有形固定資産のみとなります。無形固定資産の場合は残存価額0円となります。

以上が基本的な減価償却費のしくみになります。

③10万円単位で計算する

次に抑えておきたいことは、減価償却費の単位です。減価償却費用を計算する時の金額のポイントは、10万円、20万円、30万円となり、10万円単位で考えていきます。

※金額を計上する時に消費税をどうするかは、それぞれの経理方式によって判断します。

なぜ、10万円単位なのか

なぜ10万円単位で考えることが大切なのかというと、減価償却できる金額が10万円以上になるからです。

例えば・・・

イス→5万円(3脚)

テーブル→5万円

これらは、イス、テーブルと単体だと5万円と5万円で減価償却の対象とはなりません。しかしこの2種類の家具を応接セットとして判断するならば、5万円+5万円で10万円となり、減価償却の対象となります。

「10万円以下の場合」

パソコンやプリンターなどで10万円以下で個別で取得したものに関しては、減価償却の対象にはなりません。

この場合は、「経費」として計上します。

「10万円~20万円未満」

10万円~20万円未満のものは3つから選択することが可能です。どの方法で減価償却するかは、それぞれ経営者の判断にゆだねられています。

通常の減価償却

先述したように、取得金額を一旦資産に計上してから耐用年数に応じて減価償却していく方法

一括償却

耐用年数にかかわらず、3年間で均等に減価償却していく方法です。一括償却の場合は備忘価額1円を残さずに3年間で全額償却します。

少額減価償却資産の特例

取得金額を一括して経費として計上することができます。30万円未満の場合が対象となるので、次の項目で詳しくご説明します。

「30万円以下の減価償却」

取得金額が20万円、または30万円以下の場合には少額償却資産の特例を適用することができますが、適用するにあたっては以下の条件があります。

少額減価償却資産の特例の条件

- 青色申告法人である

- 特例の合計総額は300万円未満

- 資本金が一億円以下

- 従業員の数が1000人以下

- 申告の期限は原則として平成32年3月31日(延長の可能性あり)

条件に合う場合には、少額減価償却資産の特例として計上することができます。

計上方法は、

【取得時】借方:エアコン25万円 / 貸方:普通預金25万円

【年度末】借方:減価償却費25万円 / 貸方:エアコン25万円

「30万円以上」

30万円以上のものは、減価償却しないもの以外はすべて通常通りに減価償却して計上していきます。

※先述のように、イスとテーブルで応接セットとなる場合や、カーテンなど通常2枚で一組となっているものはまとめて一単位として計算していきます。一単位で30万円以上になる場合は通常の減価償却の方法を適用します。

④減価償却できないもの

取得するのに高額な費用がかかったとしても、中には減価償却できないものもあります。

基本的に年数の経過によって価値が低下しないものは減価償却を適用することができません。これらは、売却・破棄しない限りは会社(事業)の資産として計上することになります。

例)

- 土地

- 電話加入権

- 絵画や壺などの美術品

- 将来的に償還されるもの(保険金・補償金など)

- ゴルフ会員権

- 生育中の生物(成熟後は減価償却)

- 時間がたっても価値が減少しないその他のもの

⑤耐用年数を調べる

原則として、減価償却を適用する場合には、必ず国が公開している固定資産の耐用年数を調べる必要があります。

耐用年数とは、

その資産が利用可能であると判断される年数のことをいいます。寿命のようなもので、実際の利用年数とは関係なく価値があるとされる年数が定めてあります。

国税庁の公式サイトにて耐用年数を確認することができます。

国税庁/耐用年数表

https://www.keisan.nta.go.jp/survey/publish/34255/faq/34311/faq_34353.php

耐用年数の例

- コピー機・複合機→5年

- テレビ→5年

- パソコン→4年

- エアコン→6年

- 冷蔵庫・洗濯機→6年

- カーテン→3年

- 時計→10年

- カメラ→5年

- 飲食店業務用設備→6年

など・・・基本的には耐用年数に合わせて、減価償却していく年数を決めていきます。

耐用年数を間違えた場合

耐用年数を間違えた際、法人であれば翌年分から正しい耐用年数にて計上していきます。この場合、過去の減価償却の訂正は行いません。

個人が耐用年数を間違えた際に、それが新品であった場合は「更生の請求」にて過去の償却費を訂正しなければなりません。中古の場合は、過去の償却費の訂正は行わず、次年度から正しい耐用年数にて減価償却費を計上していきます。

減価償却を忘れた場合

また、減価償却資産がありながらも、申告するのを忘れてしまった場合は、過去5年以内のものであれば「更生の請求」を行うことができます。

「更生の請求」をすることで、払い過ぎた税金の払い戻しがなされる可能性があります。

⑥減価償却の計算方法

それでは、最後に減価償却の計算方法を詳しくご紹介致します。減価償却の計算方法は、

- 「定額法」

- 「定率法」

- 「生産高比例法」

以上3つの種類があります。

それぞれの計算方法を見ていきましょう。

定額法

定額法とは、最初に説明した減価償却の基本的な計算方法のことをいいます。この計算方法が簡単で計画が立てやすく、一般的に最も使われている方法となります。

原則として、毎年同額の減価償却が行われることになります。

取得価額×定額法の減価償却率=減価償却費

→ここでいう減価償却率とは、国が定めた償却率になります。(単純に年数で割ると端数が出てしまいます)

例)新車100万円(耐用年数6年)

100÷6=166,666.666・・・ 割り切れない

100×0.167=167,000→年間の償却費

※国税庁/償却率表

| 耐用年数 | 定額法償却率 |

| 5年 | 0.200% |

| 6年 | 0.167% |

| 7年 | 0.143% |

| 8年 | 0.125% |

| 9年 | 0.112% |

| 10年 | 0.100% |

償却率表は国税庁の公式サイトにて確認できます。

https://www.nta.go.jp/law/joho-zeikaishaku/shotoku/shinkoku/070412/pdf/3.pdf

定率法

定率法は、減価償却費が最初の方が高く、年々少なくなっていく計算方法になります。

定率法で計算する場合には、3つの計算方式のいずれかを適用します。

- 未償却残高×定率法の償却率

- 取得価格×定率法の保証率

- 改定取得価格×改定償却率

1の金額が大きい場合→1の計算方法を適用します。(未償却残高×定率法の償却率)

2の金額が大きくなった場合→3の計算方式(改定取得価格×改定償却率)で毎年計上していきます。

始めて償却補償額に満たないこととなる年の未償却残高のことをいいます。

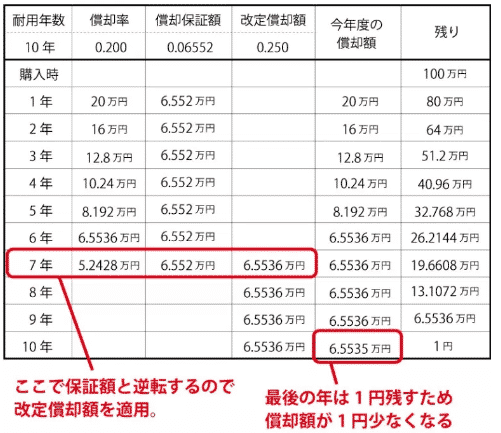

例)

取得価格100万円(耐用年数10年)

定率償却率→0.020%

保証率→0.06552%

改定償却率→0.250%

※定率法の計算例

出典:SWTCH 参考リンク

1年目(未償却残高×償却率/100万円×0.020%)=20万円(減価償却費)

2年目~6年目までは、計算方式1の未償却残高×償却率が適用となり、年々償却費は少なくなっていきます。

7年目の計算では、計算方式1(未償却残高×定率法の償却率)の金額より計算方式2(取得価格×保証率)の金額が上回ってしまいます。

ということは、7年目からは計算方式3(改定取得価格×改定償却額)で償却額が計算されることになります。

国税庁の資料を参考にして下さい。(PDF22ページ目に記載)

https://www.nta.go.jp/publication/pamph/hojin/kaisei_gaiyo2011/pdf/1112kaisei_faq.pdf

生産高比例法

生産高比例法とは、固定資産の利用頻度に比例した減価償却費を計上する方法です。

この方法は、例えば自動車や航空機のように、固定資産の総利用可能量を合理的に見積もることを目的にしています。すなわち、自動車のように走行距離が多くなれば、年数にかかわらず自動車は劣化するような場合に有効な計算方法となります。

※あまり使わなかったら、年数がたっても価値はあまり減らないことを意味しています。

(取得価額-残存価額)×(当期の利用量÷総利用可能量)=減価償却費

計算例)

新車の小型トラックを120万円で購入しました。この車両の見積走行距離は10万㎞だとします。新車なので残存価格はゼロです。

1年目→5万㎞ (5万㎞÷10万㎞=0.5%)

120万円×0.5%=60万円 となり、60万円が減価償却費として計上します。

※減価償却費について詳しく調べたい方は、国税庁の公式ページをご覧頂けます。

https://www.nta.go.jp/taxes/shiraberu/taxanswer/hojin/5410.htm

まとめ

今回は上手に節約する方法として、減価償却の活用方法について解説致しました。

中小企業や個人事業主でも、事業に必要なものを購入した場合には、対象となる固定資産であれば減価償却費によって、節税対策ができることが分かりました。

固定資産だとの認識がなかったものでも、意外と減価償却費として毎年分割して経費として計上していくことが可能なのです。それぞれの経営状況や経理方式によって、最も適した減価償却法を選ぶために、ご紹介した6つの項目を抑えていくことがポイントとなります。

法人税は必ず毎年納税していかねばなりません。少しでも経費の額が高くなれば、その分税額を抑えていくことが可能です。早速、今年度からでも、減価償却費を活用した節約・節税の参考にして頂ければ幸いです。