目次

外国為替取引とは、自国通貨を対価として行う外国通貨の売買、もしくは外国通貨間の売買を意味します。その際に成立する通貨間の交換比率が外国為替相場です。

外国為替取引の予測に関しては、 為替市場での需給をどう捉えるかも重要な課題です。市場需給分析は難しいですが、様々な角度から市場の需給を見るための統計や手法などをご紹介していきます。

国際収支統計とは

為替レートの動向を分析する上で最も基本となるのが「国際収支統計」です。国際収支統計とは、「一定期間における居住者と非居住者の間で行われたあらゆる対外取引財貨サービス」を体系的に記録した統計です。

「対外取引」は取引当事者の国籍による区別ではなく、「居住者」と「非居住者」との間の取引を意味します 。

国際収支統計は次の三つに分類されます。

経常収支

経常収支は、財やサービスなどの取引を表しています。

経常収支 = 貿易・サービス収支 + 第一次所得収支 +第二次所得収支( 経常移転収支)

- 貿易収支 モノの輸入と輸出の差額

- サービス収支 輸送・旅行、その他居住者・非居住者のサービス取引の収支

- 所得収支 生産過程に関連した所得、及び財産所得が計上されます。 対外直接投資や証券投資の収益も計上されます。

第二次所得収支 経常移転により無償で提供された経済価値が計上されます。例えば、政府開発援助( ODA) の内、医薬品などの現物援助があります。

金融収支

金融収支とは、直接投資や証券投資、金融派生商品など外貨準備の合計のことで、金融資産に係る居住者と非居住者の間で、対外金融資産・負債の増減に関する取引のことです。中央銀行、預金取扱機関、一般政府その他部門に区別されています。なお、為替や市況の変動による資産の評価増減など、取引を反映しない保有額の増減は計上されません。

資本移転等収支

資本移転等収支とは、対価を伴わない固定資産の提供や債務免除のほか、非生産・非金融資産(鉱業権、商標権、経済資産と認識される権利など)の取得処分の収支のことです。計算式は以下のようになります。

資本移転等収支=資本移転+非金融非生産資産の所得処分

貿易統計と国際収支の違い

貿易統計と国際収支の違いについてみていきましょう。貿易統計は税関をモノが通ることによって計上するのに対し、国際収支は所有権の移転を基準に計上されています 。貿易統計は通関時点で計上するのに対し、国際収支は所有権移転の時点で計上されます。

以上のような違いから、輸入額は貿易統計の方が10%程度多くなり、輸出額も貿易統計の方がやや多くなる傾向にあります。

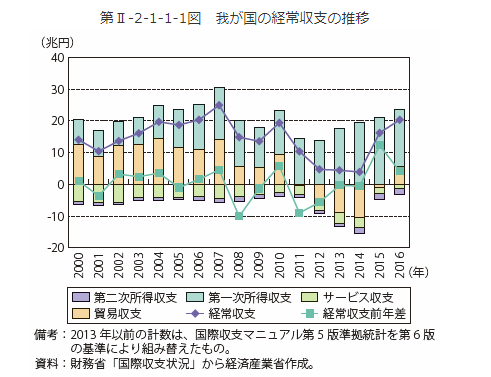

日本の国際収支の構造変化

出典:経済産業省

日本の国際収支は、1990年代後半から2007年度にかけて経常収支黒字の拡大に伴い、金融収支は純資産増加幅の拡大傾向が続きました。

しかし、2007年度以降のサブプライムローン住宅問題や、2008年のリーマンショックによる金融市場の混乱と世界経済の減速による海外需要の減退から、経常収支黒字は大幅に縮小しました。

2011年3月には東日本大震災によるサプライチェーン(部品供給体制)の停止による輸出の減少や、原子力発電停止による代替発電用の鉱物性燃料(石炭・石油・天然ガス等)輸入の大幅な拡大から、経常収支黒字は縮小。貿易収支は48年ぶりに赤字に転落しました。

近年の貿易構造は、鉱物性燃料を中心に輸入数量が減少しにくい一方、製造業の生産拠点の海外移転が進んだことを背景に、輸出数量も伸びにくくなっています。その結果、経常収支の黒字拡大が抑制される傾向にあります。

長年の経常収支黒字を背景とするこれまでの対外投資により、居住者が保有する海外資産や外国証券の残高が増加した結果として、海外との利子や配当の受け払いを示す「第一次所得収支」の黒字が増加し、今や貿易収支の変動を吸収できる規模の黒字を安定的にもたらす構造になっています。

2011年以降年間ベースで貿易赤字にもかかわらず経常赤字とならなかったのは、この第一次所得収支の黒字が増加したためです。また、2013年からの黒字拡大は円安の影響が大きく、 2014年に第一次所得収支の黒字は過去最大となりました 。

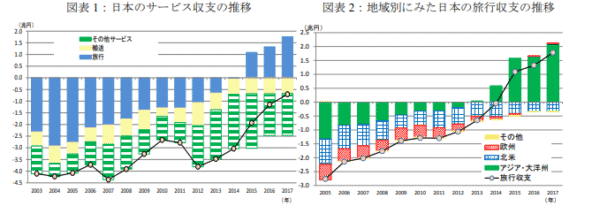

また、2013年以降の経常収支の中で、サービス収支の「旅行サービス収支」が改善していることが注目されます。円安が進んでいるほか、日本政府が観光立国へ向けた政策を推進していることもあり、インバウンド需要が増加しているのです。

出典:国際通貨研究所

2017年は旅行収支の黒字が1.8兆円となった結果、サービス収支の赤字は-0.7兆円と2016年に比べ小幅となりました。旅行収支の内訳を見てみると、対アジア・大洋州(2.1兆円)が引き続き大幅な黒字。対欧州も28億円と小幅ながら黒字を維持しました。対北米は-0.3兆円と赤字が続きました。アジア地域の比較的大きい黒字を示しているのがわかります。

ただ、外国人観光客は海外経済動向の影響を大きく受けるため、一方的に旅行サービス黒字が増加していると見るのは注意が必要です。

このように海外との物やサービス同士の取引状況を示す経常収支を見れば、日本の対外経済取引状況がわかります。近年は国内企業による活発な海外投資や、インバウンド需要による訪日外国人客数の増加により、長い間日本の経常黒字の牽引約であった貿易「モノの輸出」に変わり、投資や観光、ロイヤリティ収入が経常黒字を押し上げていることがわかります。

為替レートの長期トレンドを見る上で「国際収支発展段階説」というのがあります。1984年度に発表された経済白書が火付け役となりました。

戦後の日本に当てはめてみると以下のようになります。

- 1950年代から60年代前半 「成熟した債務国」

- 1960年代後半 経常収支が黒字に転じ「債務返済国」

- 1970年代以降 経常黒字が拡大するにつれ対外資産が急増し「未成熟の債権国」

現在は成熟した債権国へと進み、国際的な資本供給の役割を担っており、為替レートも高くなると考えられています。経常収支の構造は、「貿易立国」から「投資立国」へと変化しています。

対外直接投資

日本の対外直接投資の動向も為替需給を考える上では大切な要因です 。直接投資は、ある国の投資家が国境を越えて、他の国企業の経営を支配するにために行われる投資です。投資の形態としては次の三つがあります

①既存会社の株式取得などによる完全取得

②会社の新設又は既存会社への出資

③5~10年にわたる長期貸付

投資資金が比較的短期で回収される証券投資と異なり、永続的権益を取得するため、投資回収までの期間が長期に渡るという特徴があります。

M & A (企業の合併・買収)の報道を受けて、為替相場が反応することがしばしばあります。

直接投資は受ける国の雇用増加、国民所得の増加をもたらす他に、現地企業の技術水準の向上や経営の効率化をもたらすというメリットがあります。一方、非効率な現地企業の破綻は、失業者を増やすというデメリットもあります。

日本は経常収支黒字が拡大した1980年度より対外直接投資が増加し、対内直接投資を上回る状況が続いています。先進国のアメリカやヨーロッパ向けに加え、新興国経済の台頭にアジアへの投資も増加しています。地域別の対外直接投資残高は北米向けに続いてアジア向けが多くなっています。

日本貿易振興機構(ジェトロ)が発表した2017年版の世界貿易投資報告によると、2016年の日本の対外直接投資は1,696億ドルと過去最高でした。日本の投資先の30%超が米国となり、7年連続で最大となりました。

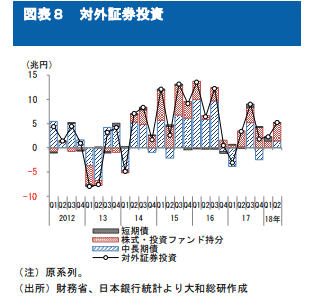

対外証券投資とは

対外証券投資とは、海外の有価証券(株式・債券など)への投資のことです。居住者が資産運用を目的に非居住者が発行する有価証券投資することをいいます。対外証券投資がピークだった1986年から89年のバブル期は、毎年900億ドル超の資金が海外の証券市場に流れ込み、ジャパンマネーとして世界の注目を浴びていました。

1990年代はバブル崩壊の後遺症と不良債権処理で落ち込んだものの、2000年以降は再び積極的な動きを見せています。その背景にあるのは長引く低金利です。相対的に高い利回りを求めて対外債券投資が増加しています。

2009年から10年の円高局面でも債券投資は増加しましたが、その後の2013年以降のアベノミクスによる日銀の異次元緩和を背景とした円安傾向や、2014年に GPIF (年金積立金管理運用独立行政法人)が基本ポートフォリオの変更を発表し、国内債券から株式・外国証券へウエイト振り向けたことから対外証券投資は活発化しています。

出典:大和総研

市場環境が悪くリスクオフ(リスクを取れない)時は、投資家や企業は投資を手控えるので、対外証券投資が抑えられる要因となります。対外証券投資は、信託銀行の動向を注目して見ておく必要があります。 GPIFや年金基金は信託銀行に含まれるからです。

信託銀行の対外証券投資の動向は為替の影響も強いといわれています。信託銀行は運用資金を3月に海外から国内に移しやすい傾向にあり、円高圧力になるので注意が必要です。

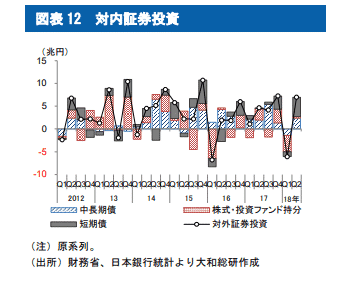

対内外証券投資とは

対内証券投資とは、日本の株式や債券など有価証券への投資のことです。非居住者が資産運用を目的に、日本国内で発行される有価証券へ投資することです。

対内証券投資では株式投資が積極的である他、短期債にも資金が大量に流入しています。特に2013年のアベノミクス以降は日本株への積極投資傾向が続いています。海外から日本への証券投資は株式が約6割、債券投資にも積極的です。

対外証券投資と比較すると短期債の高水準の残高が目立ちます。地域別では北米・欧州からの投資が多く、特に北米は株式投資中心です。アジアに目を移すと株式投資は少なく、債券投資が中心になっています。一口に海外投資家といっても地域によって投資する資産が異なっているのです。

海外投資家の動きについて、対内証券投資が為替市場の波乱要因になることがあります。海外投資家にとっては為替差益も投資判断の基準となっているので、外貨建てで見て日本の市場はどうなのかを考えることも必要です。

海外の長期資金の機関投資家の中では、世界の株式市場の規模を基準として行動する向きがあります。日本株をオーバーウエイトにしているのか、アンダーウェイトにしているか見ることによって、為替だけでなく株式市場の予想を立てる上での判断材料になります。

出典:大和総研

外為証拠金取引

外国為替証拠金取引( FX 取引)は証拠金を業者に委託し、差金決済によって通貨の売買を行います。1998年の「外国為替及び外国貿易法」の改正による自由化により個人中心に取引が広がっています。

短期間での利益を目指す「スキャルピング」や「デイトレード」の他、通貨間の金利差を表示する取引(キャリートレード)が活発化し、その取引規模は拡大しました。

個人の取引規模が拡大するにつれ、外国為替相場に影響を与える需給要因の一つとして、売買動向が注目されるようになりました。海外でも「ミセス・ワタナベ」と呼ばれ個人投資家の動向は注目されています 。

外国証拠金取引には二つの形態があります。東京金融取引所に上場されている取引「くりっく365」と外国為替証拠金取引業者と相対で行う店頭取引に区分されます。店頭取引の方が取引は多いものの、業者との相対取引なので、詳細な売買データは分かりません。

一方、東京金融取引所は毎週火曜日に前週火曜日時点の為替売買動向のデータをホームページで公開しています 。

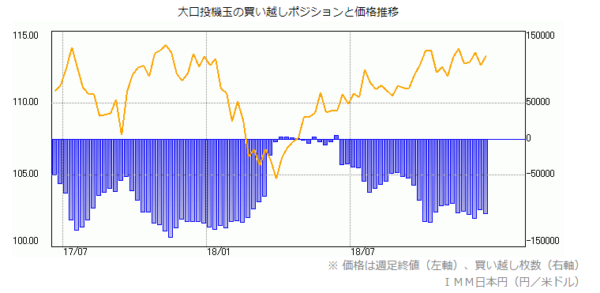

CFTC建玉

CFTC(Commodity Futures Trading Commission、米国商品先物取引委員会)は、アメリカの先物取引を監督する連邦政府機関で、毎週先物建玉状況を公開しています。 CME (Chicago Mercantile Exchange、シカゴ・マーカンタイル取引所)に上場しているIMM通貨先物の建玉のうち、非商業部門と非報告部門を合計した建玉は、ヘッジファンドなど投機筋のポジション状況を示しているといわれています。

実需筋は商業部門になります。IMM(International Monetary Market)はCMEのうち通貨・貴金属などを取引する部門のことです。投機ポジションは比較的短期間のうちにポジションを変更する傾向があるため、一方的にポジションが傾いた局面では反対売買によって相場が急に動くことが警戒されます。

出典:第一商品

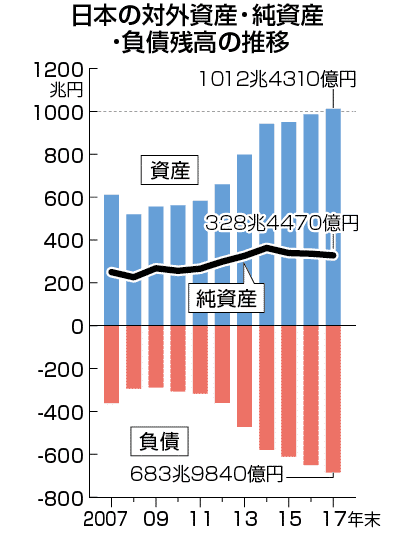

対外資産負債残高表

国際収支は一定期間の資金の流れを示す(フロー)に対して、対外資産負債残高表はストックの状態を示しています。こうしたストックの分析も為替の動きを示すものとして重要です。

基本的には経常収支黒字に対して純資産が増加しますが、実際は為替変動による評価替えや非居住者の国内株式の時価評価による増減などが加味されるなどの調整項目が入るので、フローとストックの差額は一致しません。

日本の場合、対外資産負債残高統計は日本銀行国際局が作成し、財務省国際局が「対外の貸借に関する報告書」として年1回5月下旬に発表しています。対外資産負債残高の国際的な比較では、日本が1985年以来最大の純資産国になっています。

日本の円が安全だという根拠の一つに、日本は「世界最大の対外債権国だから」というのがあります。これは世界で一番外貨建ての資産を保有しているという国ということを意味します。

2017年分の数字によれば、日本の企業や政府・個人が海外に持つ資産から負債を引いた対外純資産残高は、328兆4,470億円と3年連続で減少したものの、27年連続で世界最大の対外債権国という座を維持しました。

日本は2014年の統計から国際収支マニュアル第6版に従っています。残高の評価方法については、株・債券・金融派生商品等は市場価格で、貸付・借入等は名目価額で、直接投資は投資先企業の帳簿上の自己資本額によって評価されます。残高の変動要因は取引為替その他に分けられ、為替以外の市況変動はその他の要因となります。

出典:JIJI.COM

まとめ

今回は為替市場における需給をとらえるためとして7つの経済統計をご案内しました。市場需給の分析は難しいものの、様々な角度から需給動向を見ることができます。過去の統計と比較して大きな偏りはないか、長期のトレンドはどうなっているのかを分析することが大切です。

もちろん、経済統計は過去の結果なので、完全に未来を予測することはできません。しかし、今後の動向を占う上で役立つことは間違いありません。今回の記事がFX取引の参考にれば幸いです。