このような質問をされることも少なくありません。「借り換えがお得らしい」ということは知っていても「どの銀行に借り換えれば一番お得なのか?」「借り換えをすべきタイミングはいつなのか?」「どうやって借り換えをすべきなのか?」など、重要な項目については知らない方の方が多いのです。

今回は「住宅ローンの借り換え先を決める正しい手順」について解説します。

住宅ローンの借り換え先を決める正しい手順

手順その1.現在、借り入れ中の住宅ローンの契約内容を再度確認する

まずは、現在借り入れ中の住宅ローンの契約内容について正確に把握することが必要になります。借りる時は、細かい数字を覚えているものですが、数年経過してしまえば、勝手に銀行口座引き落とされる住宅ローンの返済額すら、正確に覚えていない方は少ないのです。

現在、借り入れ中の住宅ローンで確認すべき項目

- 金利タイプ

- 適用金利

- 特約期間など現在の優遇金利に期限があるかないか?

- ローン残高

- 毎月の返済額

- 完済年月

手順その2.借り換え先の住宅ローン金利との金利差が0.3%以上あるか?を確認する

「借り換え前と借り換え後で金利タイプが同じ」という条件付きですが・・・

計算になります。

実際に例を挙げて計算してみると

試算条件

- 借入残高:2,000万円

- 事務手数料:2.2%(税込)

- 借り換え先の銀行金利:変動金利 0.5%

- 金利タイプ:変動金利 → 変動金利

| 現在借り入れ中金利 | 借り換え後金利 | 金利差 | 借り換え額 | 現在のままの返済額 | 借り換え後の返済額 | 借り換え手数料 | 借り換えメリット |

|---|---|---|---|---|---|---|---|

| 0.50% | 0.50% | 0.00% | 20,000,000 | 21,280,056 | 21,280,056 | 602000 | -602,000 |

| 0.60% | 0.50% | 0.10% | 20,000,000 | 21,542,320 | 21,280,056 | 602000 | -339,736 |

| 0.70% | 0.50% | 0.20% | 20,000,000 | 21,806,666 | 21,280,056 | 602000 | -75,390 |

| 0.80% | 0.50% | 0.30% | 20,000,000 | 22,073,114 | 21,280,056 | 602000 | 191,058 |

| 0.90% | 0.50% | 0.40% | 20,000,000 | 22,341,615 | 21,280,056 | 602000 | 459,559 |

| 1.00% | 0.50% | 0.50% | 20,000,000 | 22,612,189 | 21,280,056 | 602000 | 730,133 |

| 1.10% | 0.50% | 0.60% | 20,000,000 | 22,884,820 | 21,280,056 | 602000 | 1,002,764 |

| 1.20% | 0.50% | 0.70% | 20,000,000 | 23,159,559 | 21,280,056 | 602000 | 1,277,503 |

| 1.30% | 0.50% | 0.80% | 20,000,000 | 23,436,301 | 21,280,056 | 602000 | 1,554,245 |

| 1.40% | 0.50% | 0.90% | 20,000,000 | 23,715,160 | 21,280,056 | 602000 | 1,833,104 |

| 1.50% | 0.50% | 1.00% | 20,000,000 | 23,996,020 | 21,280,056 | 602000 | 2,113,964 |

| 2.00% | 0.50% | 1.50% | 20,000,000 | 25,431,142 | 21,280,056 | 602000 | 3,549,086 |

| 2.50% | 0.50% | 2.00% | 20,000,000 | 26,916,792 | 21,280,056 | 602000 | 5,034,736 |

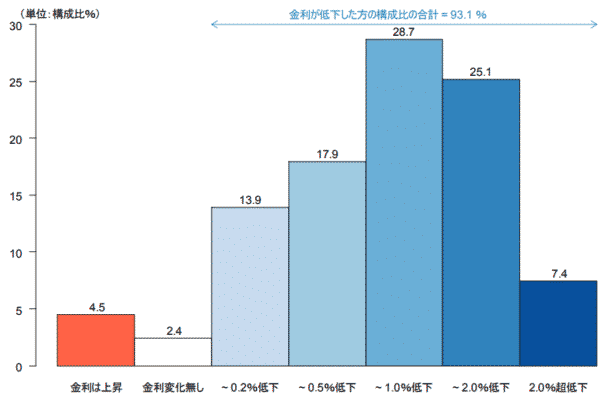

住宅金融支援機構のアンケートデータを見ても

借り換えによる適用金利の変化

出典:民間住宅ローン借換の実態調査

金利が0.2%以上低下した方が93.1%

という結果になっています。

極端な言い方をすれば

ということになります。

手順その3.借り換えメリットを計算する

借り換えメリットとは

で計算されます。

簡単に言えば

です。

借り換えをするということは

- 借り換え先の銀行の住宅ローンを組んでお金を借りて

- 現在借り入れ中の住宅ローンを完済する

ということを意味します。

仕組みとしては、また借り換え先の銀行と新しい住宅ローンを組むのと変わらないのですから、もう一度、諸費用が発生してしまいます。

借り換え時に発生する諸費用には

- 事務手数料

- 保証料

- 抵当権設定登記

- 抵当権抹消登記

- 司法書士報酬

- 印紙代

があります。

を計算するためには、借り換えメリットのシミュレーションツールを利用します。

おすすめの借り換えメリットシミュレーション

イオン銀行「お借換えシミュレーション」

じぶん銀行「お借換え – 住宅ローンシミュレーター」

手順その4.「借り換えメリット」から「手間コスト」を引いて「真の借り換えメリット」を計算する

「住宅ローンの借り換え」というのは、前述した通りで「別の銀行で新規借り入れをする」のと同じことを意味します。

- 申込

- 仮審査

- 本審査

- 必要書類の提出

- 契約

- 登記

- 融資

と、新規借り入れをした時とほぼ同じフローで借り換えを進めることになります。

借り換えを検討しているということは、一度は住宅ローンの契約を経験しているはずです。

- 書くべき書類がたくさんある

- 役所に行くのが面倒くさい

- いろんな証明書が必要になる

- 平日に時間を取らなければならない

・・・

と、「住宅ローンの契約はかなり面倒くさい」と感じた方も多いのではないでしょうか。

住宅ローンの契約というのは、手間も多く、時間も取られてしまうものです。

「もし、借り換えメリットが1万円だったとしたら・・・あなたは借り換えを実行するでしょうか?」

私なら、たった1万円のために、いろんな書類に記入して、役所でいろんな証明書を取りに行って、銀行にも足を運んで・・・

「割に合わない!」

と思います。多くの方がこう思うはずです。

だからこそ、本当の借り換えメリットを計算するためには「手間コスト」を引いておく必要があるのです。

「手間コスト」は、人によって違うので

と考えて、「だいたいこのくらい」と想定すれば良いかと思います。

手順その5.「真の借り換えメリット」がプラスなら借り換え実行

「借り換えメリット」から「手間コスト」を引いて「真の借り換えメリット」が計算できます。

と考えられます。

手順その6.借り換え先候補の住宅ローンに申し込む

「真の借り換えメリット」がプラスになる住宅ローンは、銀行1行の可能性もあれば、銀行10行の可能性もあります。

すべてに対応することは難しいので、まずは、借り換え条件をクリアしている住宅ローンの中で、借り換えメリット上位3行の借り換え候補の銀行をピックアップして、申込みます。

住宅ローンの「付加価値サービス」 には

- 疾病保障無料

- がん保障無料

- 介護保障無料

- 優待店舗で〇%OFF

- 女性金利優遇

- 何度でも、変動金利と固定金利の切り替えが可能

- 家事代行サービス

- 病児保育サービス

- コントロール返済

・・・

など、様々なものがあります。

これらは、利用する人によって「重要度」が異なるため、価値を数値で評価することは難しいものです。

そのため、住宅ローン借り換えの手順では、最後の「申込候補の絞り込み」時に「付加価値サービス」を考慮します。

新規借入時よりも、借り換え時は、契約者自身の年齢も重ねているため、病気になるリスクが増えています。

- 疾病保障

- がん保障

- 介護保障

- 失業保障

などの「保障無料付帯」系のサービスは、住宅ローン借り換え比較では優先すべき「付加価値サービス」と言えます。

手順その7.優先順位が高い審査が通った借り換え先候補の住宅ローンで借り換えを実行する

借り換え先の銀行の優先順位(プライオリティ)は、上記の手順で固まっているはずですので、後は「審査に通るかどうか?」です。

審査に通った借り換え先候補の銀行の中で、最もプライオリティの高い銀行で住宅ローンの借り換えを実行しましょう。

住宅ローンの借り換え時の注意点

「金利タイプ」の違いに注意が必要!

一番気を付けなければならないのは、借り換えによって「金利タイプ」が変わるパターンです。

- 変動金利 → 変動金利

- 全期間固定金利 → 全期間固定金利

しかし、

- 当初固定金利 → 変動金利

- 全期間固定金利 → 変動金利

- 全期間固定金利 → 当初固定金利

という「金利タイプ」が変わる借り換えパターンは注意しなければなりません。

- 当初固定金利

- 全期間固定金利

というのは

です。

元々ベースの金利が高いのですから

- 当初固定金利 → 変動金利

- 全期間固定金利 → 変動金利

- 全期間固定金利 → 当初固定金利

という借り換えパターンでは「金利が低くなる(借り換えメリットが出る)」のは、当然のことなのです。

そのまま、借り換えをしてしまうと

借り入れ中の住宅ローンで得ていた「金利上昇リスクの回避」というメリットはなくなる

ことを意味しています。

借り換えメリットに目がくらんで「金利上昇リスクの回避」というメリットを手放す

というのは、本末転倒なのです。

当然、考え方が以前とは変わっていて

というのであれば問題はありません。

「金利上昇リスクの回避」というメリットがなくなることを理解した上での借り換えであれば問題はないのです。

借り換えメリットの計算は定期的に行う

新規借入時は「物件を購入する」のですから「いつまでに融資が下りなければならない。」というタイムリミットがあります。

結婚、出産などライフイベントが迫っている方も多く、尚更、時間制限がある中で住宅ローンは決めているはずです。

反面、住宅ローンの借り換えは「いつでもできる」のです。

となっても、

可能性もあります。

おすすめは

- 半年後ごとにチェックする

- 大きな経済的なニュースが発生して金利低下が騒がれたら、そのタイミングでチェックする

です。

借り換えはそれほど慎重に考える必要はない!

借り換えというのは「何度でもできる」という特徴があります。

理論上は、銀行や金融機関の数だけ借り換えはできることになります。

借り換え先の銀行の審査さえ通れば

3回でも、4回でも、10回でも、借り換えは実行できるのです。

と、保留している方も多いと思いますが

さらに金利が下がるようなら、その時にもう一度借り換えをすれば良いだけなのです。

当然、このケースでは、2回借り換えが発生するので諸費用が2回発生します。待って待って1回だけ金利低下が大きいときに借り換えをした方が借り換えメリットは大きくなりますが、金利が今以上に下がることは約束されていないのです。

ということも起こりうるのです。

現在借り入れ中の住宅ローンの銀行には借り換えの相談をしない

住宅ローンの借り換えというのは

現在借り入れ中の住宅ローン

- A銀行:3000万円

という借り換えがあった場合に

新たにB銀行に住宅ローンを申込んで

- B銀行から3000万円を借りる

- 3000万円でA銀行のローンを完済する

- 債務がA銀行から、B銀行に移る

ことを言います。

現在借り入れ中のA銀行の立場から見れば

完済してもらっただけ。

ですので「借り換えを拒否することはできない」のです。

拒否することはできないのですから、借り換えを実行するケースで、現在借り入れ中の住宅ローンの銀行に話をするのは、借り換え先との契約後でも構わないのです。

借り換えの検討時に現在借り入れ中の住宅ローンのA銀行に下記のように相談してしまうと

A銀行の担当者は

と切り返してくる可能性があります。

A銀行の本音は

というものです。

金利を多少優遇してくれるかもしれませんが、借り換えした方がメリットが大きい可能性が高いので、現在借り入れ中の住宅ローンの銀行には何も言うべきではないのです。

まとめ

住宅ローン借り換え比較の正しい手順

- 手順その1.現在、借り入れ中の住宅ローンの契約内容を再度確認する

- 手順その2.借り換え先の住宅ローン金利との金利差が0.3%以上あるか?を確認する

- 手順その3.借り換えメリットを計算する

- 手順その4.「借り換えメリット」から「手間コスト」を引いて「真の借り換えメリット」を計算する

- 手順その5.「真の借り換えメリット」がプラスなら借り換え実行

- 手順その6.借り換え先候補の住宅ローンに申し込む

- 手順その7.優先順位が高い審査が通った借り換え先候補の住宅ローンで借り換えを実行する

住宅ローン借り換え比較の注意点

- 金利タイプの違いに注意が必要!

- 借り換えメリットの計算は定期的にするべき

- 借り換えはそれほど慎重に考える必要はない!

- 現在借り入れ中の住宅ローンの銀行には借り換えの相談をしない。

住宅ローン借り換え比較のポイントは

という点です。

- 「借り換えメリット」が大きければ → 借り換え実行

- 「借り換えメリット」が小さく(手間の方が大きい)と判断するなら → 借り換え見送り

- 「借り換えメリット」が大きい銀行がプライオリティの高い銀行

といったシンプルなものです。

その上で

- 手間コスト

- 金利上昇リスク

- 付加価値サービス

といった、人によって評価が変わってくる比較要素も加味して、最終的に「借り換えを実行するかどうか?」「借り換え先の銀行をどこにするか?」を決めましょう。