目次

銀行や預金に関する記事を読むたびに、よく資産運用という言葉が出てきますが、資産と聞けば大富豪の不動産や美術コレクションなどを思い浮かべる人もいるでしょう。

そんな時、いや別に自分はたいした資産は持っていないから、ある程度の預金はあっても自分には関係ないと思ってしまいがちです。

実のところ、金額を問わずいくらかでも現金を貯蓄していれば、それは立派な資産です。例えば、家具やPC、スーツなどお金に換えれそうなものすべてを含めて資産と呼ぶことができます。

広義の意味での資産とは、大切な家族や可愛がっているペットなどお金には換えれないほど貴重な存在に対して使われたりもします。

一般的な資産運用とは、手持ちのお金をどう使っていくか考えることから始まりますが、資産運用とはそもそも何なのでしょうか。

今回は資産運用の基本を解説していきます。

人生の3大イベント

人生には一般的に3つの大きなイベントがあります。その大きなイベントには基本的に多額の費用がかかるといわれており、誰でも社会人になれば将来に備えていくらかの貯金をしておこうと考えるものです。

どんなイベントがあって、どれくらいの費用がかかるのでしょうか。世代を「30代・40代」、「50代・60代」に分けて考えていきたいと思います。

30代・40代

- 結婚式の費用→355万円

- 子供の教育費→公立785万円、私立1,499万円

- 住宅の購入費→マンション4,267万円、戸建3,338万円

参照:野村アセットマネジメント 参考リンク

30代・40代の3大イベントは以上のようになり、その他付随する出費として新婚旅行や出産費用、子供の衣類やおこづかい、各種住宅設備や車の購入などが考えられます。

50代・60代

- 子供の結婚費用の援助→161万円

- 退職後の生活費→月額22.6万円

- 高齢時の生活費→介護費用548万円、保険医療18.6万円

参照:野村アセットマネジメント 参考リンク

50代・60代の3大イベントは以上で、おそらく将来で一番の不安要素となるのが退職後の生活費と高齢時の生活費だと言えるでしょう。

さらに、最近ではメディアから発信され始めた終活という言葉への認知度も高まってきており、人生最後のイベントとなる「葬儀」や「埋葬・お墓」の準備を自分自身で行っておくことが注目されています。

仮に、各自が葬儀や埋葬にかかる費用を準備するとすれば、いくらくらい必要になるでしょうか。

葬儀・埋葬にかかる費用

葬儀や埋葬にかかる費用の平均は、近年では様々な葬儀やお墓の形態があることからも、以前に比べると低下してきているようで、終活情報サイトの記事を参考にすると、

葬儀→50万円~150万円

埋葬・お墓→20万円~80万円

というように、各自の要望に応じて費用の平均には差があることがわかります。これらの費用も上記で説明した3大イベントに加えて検討しておくことが、今後は当たり前になっていく可能性もあるでしょう。

資産運用とは

以上解説したように、年代に応じて将来に必要となる大きな支出は、個人差はありますが、一般的にある程度予測していくことができます。

例えば、いざ結婚式を挙げるとなれば結婚式を挙げる直前にまとまった費用を捻出することは不可能ですが、事前に少しづつでも蓄えておけば無理な話ではありません。

退職してしまってから、さて、退職金は得たけれどもこのまま年金だけでは暮らしていくのは難しいなと気付いても、すぐにまとまったお金を入手することは不可能です。

しかし、少しづつでも計画を立てて、10年、20年と考えていくならば、かなりの金額に積み重なっていきます。

お金を計画的に分けて備える

このように、予測できる事態に備えて、手持ちの資産(貯金など)をどう使っていくのか計画的に用途別に振り分けて準備していくことを資産運用といいます。

資産運用の基本

20代の人はまずは間近に控える結婚、独立(一人暮らし)に向けて資金形成をしながらも、超長期計画で老後に備えていくこともできます。

30代の人は、結婚、子供、住宅と優先順位をつけて資産運用を考えていくことができます。

すでに60代の人であれば、老後や介護が必要になった場合に備えて資産運用を考えていけます。

資産運用の基本は、

資産を「守る」ことと「増やす」ことにあります。

さらに「増やす」は、長期的に増やすことと積極的に増やすことの2つに分けることができます。従って資産運用とはトータル的に3つの方向で考えていくことができるのです。

資産運用3つの基本

- 守る

お金を貯めていくことや、貯めたお金がなくならないように守っていくことです。

- 長期的に増やす

5年後、10年後、あるいはもっと先で必要と思われる支出に対して少しづつ備えていくことです。

- 積極的に増やす

今は使わないお金を利用することで、収益率を重視して積極的にお金を増やしていくことです。

守る

資産運用で最も大切なのが、お金を貯めながら、減らないように無くならないように守っていくことです。タンス貯金や貯金箱の貯金もこれに当てはまります。

下記のサイトでは貯金方法についてご紹介しています。

「守る」お金は、日常生活でいざ何かあった時のために緊急用として蓄えておくお金になります。

- タンス預金

- 貯金箱

- 普通預金

お金を「守る」方法として一般的なのが、銀行の普通預金口座になります。資産を守っていくことはもちろん重要なことですが資産のすべてを1つの方法だけに依存するのは危険でもあるし、もったいない方法だといえます。

もし、その口座がネット犯罪の被害に合ってある日突然、全額引き落とされたとすれば、1度で資産のすべてを失うことになります。

また、普通預金とは通常は利息はあって無いようなもの。仮に20年たったとしてもその200万円はほとんど増えることがありません。

長期で増やす

「長期で増やす」お金とは、数年後に必要になる支出に対して蓄えていくお金です。

「長期で増やす」方法としては、資産を守りながらも長期的に金利などで増やしていける運用を考えていきます。

- 定期預金

定期預金では金融機関によって、金利(年率)が0.01~0.2%前後の範囲内で選ぶことができます。少額ではありますが、普通預金に入れていくよりは確実に増やすことが可能です。

また、短期やキャンペーンの定期預金を利用すれば、金利(年率)1%以上、中には2%以上のものも探すことができます。

- 国債

債券は、商品によっては元本が完全に100%保証できないものもありますが、定期預金よりは確実に高金利を狙っていくことができます。

とくに国債の場合、元本割れのリスクはほとんどないとも言えるので、長期間で金利を得ながら安定した運用が実現できます。

国債に関して詳しく調べたい方は、こちらの記事を参考にしてみて下さい。

- 年金・保険

年金や保険は補償を得ながら、満期時には一定の金額が償還されるという利点があります。ただ、年金や保険のほとんどは、支払った金額がすべて戻ってくるわけではありません。

積み立て型の保険の中には、補償を得ながらも支払った金額がほぼ100%、またはそれ以上償還されるものもあります。

積み立て型の保険に関して興味がある方はこちらをご覧ください。

短期や1年もので、比較的金利が高い定期預金をその都度選べば、利息で思ったよりも増やしていくこともできます。お得な金利の定期預金を「はしご」する人もいます。

そうしながら、債券とか保険を検討してもいいですよね。

では、資産の残りがあと50万円あるから、この金額を「積極的に増やす」お金として運用することができますね。

積極的に増やす

「守る」お金と「長期で増やす」お金について理解できたら、次に考えたいのが「積極的に増やす」お金です。

積極的に増やすお金は、投機や投資資金として運用していきますので、リスクも大きくなるのが特徴です。リスクをしっかり理解した上で収益を重視して取り組むためのお金です。

積極的に資産を増やす方法としては、実は様々な方法がありますが、まずは初心者にもおすすめな投資方法を以下の5つに絞ってみました。

- 債券

債券は基本的に価格変動が小さく、比較的安全に利息や売買益を狙っていくことができます。

- 外貨預金

外国の通貨で預金をすることで、金利や為替差益による収入を得ることができます。

- 投資信託・ETF

投資のプロに運営を任せて、分配金を毎月得ながら、さらに売買差益による収入も期待できます。

- 金・プラチナ

貴金属投資とも言われるもので、希少価値の高い金・プラチナ・銀などの現物や証明書などを購入することができます。

- 不動産クラウドファンディング

民泊物件や賃貸物件であるアパートやマンションなどを中心に、少額から不動産投資ができる新しいタイプの投資方法です。

その他、積極的に資産を増やすために以下の方法で収益率が期待できますが、初心者にはリスクが高くなるので注意が必要です。

- 株式・FX

- 不動産投資

- 商品先物

- 仮想通貨

など・・・

リスクとは

これまでご説明してきたように、資産運用とは「守る」「長期で増やす」「積極的に増やす」の3つの方法にお金を分散して、計画的に運用していくことをいいます。

そうすることで、

- 一定の金額は確実に守る

- 一定の金額は金利などで長期的に増やす

- 残りの何%かの金額を積極的に投資していく

ことができるのです。

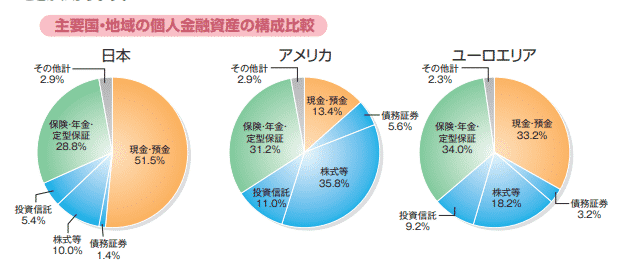

下記の表は、日本、アメリカ、ヨーロッパにおける個人金融資産の比率を比較したものになります。

※個人金融資産の構成比較

出典:野村アセットマネジメント 参考リンク

日本においては、現金・預金に依存する傾向が強く総資産の50%以上は現金・預金が占めています。投資信託などの投資関連商品はわずか20%未満にしかなりません。

どれくらいの比率で投資に配分すればいいかは、経験や年齢、生活スタイルや職業などによるので、一概には言えません。

ここで注意しておくことは、投資資金に回すお金を全体の資産の何%未満にするのかを決めておくことです。なぜなら、お金を積極的に増やすための投資は損失を出すリスクがあるからです。

そこで、このリスクとはどんなものなのか、さらにそのリスクに対してどのような対策があるのかを解説していきます。

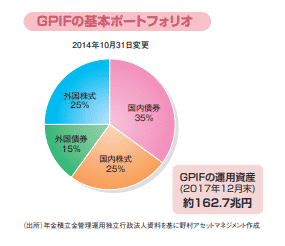

リスクと分散投資

投資の種類が1種類のみであれば、損失もそれだけ大きくなってしまいます。

ひとつの金融資産に偏らないように分散投資でバランスを考えていく必要があります。

※GPIF(年金積立金管理運用独立行政法人)の分散投資の例

出典:野村アセットマネジメント

- 複数の金融商品に分散

- 国や地域を分散

- 値動きを分散

例えば、国内と海外ものを半分ずつにする、あるいは、先進国ものと新興国ものを半分ずつにするなど、分散して投資を行うことでリスクを軽減することができます。

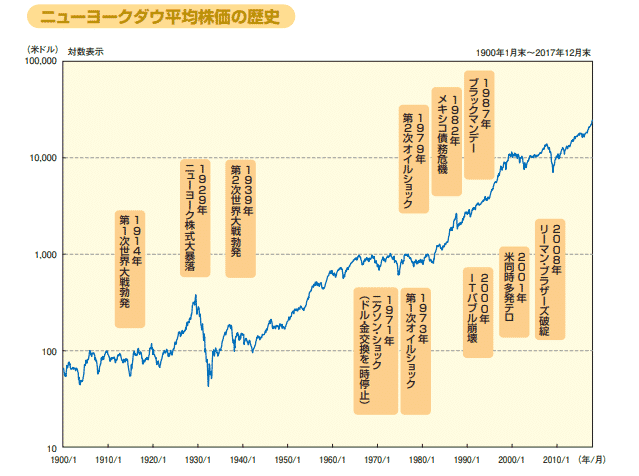

リスクと長期投資

仮に、分散投資を行ったとしても、世界的な規模で経済恐慌が起きると全体的に経済は低迷してしまうこともあります。

※NYダウ平均株価の歴史

出典:野村アセットマネジメント 参考リンク

例えば2008年のリーマンショック時の時にも、パニックがパニックを呼び、あらゆる金融商品が下がるだけ下がりきってしまいました。

しかし、その2,3年後には世界経済も徐々に回復を見せ、やがて落ち着きを取り戻し上昇し始めています。

このように、どうしようもできない局面が訪れた際には、その場で動揺せずに長期で保有していくことで、大きな損失を防ぐことができます。

そうやって待つことができるためにも、「守る」お金や「長期で増やす」お金の存在が必要となるわけです。

リスクとタイミング

そして投資の初心者にとって、決定的なリスクとなるのが売買のタイミングがわからないことです。

投資の基本は、「安く買って高く売る」ことです。そうしなければ、利益は出すのが難しくなります。

金融商品の多くは、

といった流れで動いていく傾向にあり、それを繰り返していきます。

出典:野村アセットマネジメント 参考リンク

現在の価格が高い時期にあるのか安い時期にあるのか、これまでの価格の推移を参考に吟味していくことが大切です。

資産の運用方法

初心者にできる投資方法

すでに述べたように、初心者におすすめな金融商品には、

- 債券

- 外貨預金

- 金・プラチナ

- 投資信託・ETF

- 不動産クラウドファンディング

など、5つの種類から投資を検討していくことができます。それぞれの投資の購入方法を注意点を交えながら解説しておきましょう。

債券

債券には、大きく国内債券・外国債券の2種類があり、証券会社で購入することが可能です。外国債券は高金利のものが多いですが、為替レートによる損失のリスクがあります。

外貨預金

外貨預金は銀行の外貨預金口座の開設が必要です。銀行によって取り扱う通貨の種類や金利、手数料が異なります。また、為替レートによる損失に注意しましょう。

投資信託・ETF

投資信託は銀行と証券会社、ETFは証券会社で購入することができます。目論見書を見て投資内容を確認しておきましょう。

金・プラチナ

現物の貴金属は宝飾店、貴金属の証券は証券会社で購入することができます。購入する金融機関によって売買価格に差があります。

不動産クラウドファンディング

不動産クラウドファンディング専用のサイトにて、希望する物件に投資することができます。利回りはあくまでも目安として見ていきましょう。

まとめ

日常生活のために、

お金を「守る」→緊急時以外は手をつけない、いつでも動かせるお金を確保しておく

将来の支出のために

「長期で増やす」→元本を守りながら金利などでコツコツと長期で増やす

貯金や老後のために

「積極的に増やす」→今はいらないお金で収益率の高い金融商品に投資を行う

このように、資産を3つに振り分けることで、計画的で効率のいい資産運用が実現するのです。

預金だけにこだわらない、バランスのとれたこれからの資産運用の実現に、ぜひお役立て頂ければと思います。