目次

今回は決算の仕組みと、株価の分析手法を解説します。決算を読みこなせば、将来株価が上昇する可能性の高い銘柄を見つけることが可能になります。まずは、決算の仕組みから見ていきましょう。

決算とは

決算の仕組み

一会計年度(通常は1年)ごとに会社の財務状態や経営成績を正しく把握するため、「決算」という処理が必要になります。投資家としては、自分のお金を提供した資金が、どのような事業に使われ、結果はどうなったのか 知る必要があります。その報告書が決算です。

期末において決算の手続きをする日を「決算日」といいます。法人の場合は、会社ごとに決算日を決めることができます。3月決算(決算日は3月31日)にしている会社が多いです。

期間一年分を「本決算」、半年分を「中間決算」といいます。上場会社は3ヶ月で区切った四半期ごとの業績を公表する「四半期業績」の開示も義務付けられています。上場企業の決算は投資家による投資判断となるため、東京証券取引所は決算から45日以内を目安として発表するように指導しています。

財務内容をまとめたのが決算書または財務諸表と言います 。主に決算書は以下の三つで構成されています

①損益計算書 損益状況を示す

②貸借対照表 資産状況を示す

③キャッシュフロー計算書 現金の流れを示す

これらを決算短信にまとめて公表するのが「決算発表」です。配当や株主優待の権利確定日となることがほとんどです。決算書については、後ほど詳しく解説していきます。

連結決算とは

連結決算とは、親会社だけではなく子会社や関連会社まで含めた、企業グループ全体の決算のことです。親会社を中心としてグループ全体での財務や経営状況を総合的に報告します。2000年3月期に証券取引法(現在の金融商品取引法)のディスクロージャー制度が大幅に見直され、本格的に導入されました。

上場株式会社が連結対象の会社を持つ場合には、単独決算と合わせて連結決算による情報開示を行っています。現在は連結決算中心の開示になっています。

それまでの単独決算では、決算直前に親会社が子会社への販売を増やして利益を計上したり、含み損のある土地や有価証券を子会社に譲渡したりして利益を操作する企業もあり、実態が分かりづらいという問題がありました。

連結決算では、グループ内の取引は、売上や利益から除かれます。グローバルスタンダードである連結決算を導入する欧米の企業と比較するために、日本もグループ企業全体の実態を開示する必要があったのです。

連結財務諸表は次の五つから成り立っています

①連結貸借対照表

②連結損益計算

③連結剰余金計算書

④連結キャッシュフロー計算書

⑤連結附属明細書

連結対象子会社とは、親会社が発行済株式数の50%超を保有している会社のことです。子会社とは、一般的に経営権を支配しているという意味で使われます。また出資比率が50%以下でも子会社の社長が親会社の出身などで関連が深く、実質的に親会社の支配下にある場合も連結対象子会社になります。

決算書の読み方

株式投資をする時は、約4,000社ある上場企業の中から銘柄を選ばなければいけません。自分の知っている会社やお気に入りの商品を売っている会社から選ぶのも一つの手です。しかし、将来株価が上昇する可能性の高い銘柄を探して投資することを心がける必要があります。そのような銘柄を見つけ出すためには、決算書を分析することが有効です。

企業の利益が上がると企業の価値は高まります。売上や利益が毎年増加しているような企業は、将来の企業価値も大きく向上することが期待できるため、より多くの投資家がその企業の株を買おうとします。

その結果株価も上昇します。企業価値は企業の業績で決まります。決算書はこのような企業を探すのに大きく役立つのです。

決算書はどこで見る?

決算書を見るには、主に次の3つがあります。

①会社四季報

②決算短信

③有価証券報告書

それぞれ見ていきましょう。

会社四季報

多くの上場会社の業績や財務数値が掲載されています。また、将来の業績予想や企業の概況、株価の推移などを見ることができ、決算以外にも多くの情報が満載です。

四季報は毎年3・6・9・12月に発売され、四季報を読んでから銘柄を購入する投資家もたくさんいます。個人投資家としては、決算に関しては、まず会社四季報をチェックしましょう。

決算短信

決算短信は、企業の決算発表の内容をまとめた書類のことです。決算発表書類の速報版で、投資家が企業の決算を最も早く知ることができるのは、この決算短信です。

投資を行う際の資料となる有価証券報告書は、決算の3ヶ月以上後にしか発表されません。同じ決算発表資料である有価証券報告書に比べ簡略化されていますが、決算短信は決算後1~2ヶ月後に証券取引所やメディアに発表されます。

決算短信を見れば、会社四季報にはまだ反映されていない最新の企業業績や予想を確認することができるのです 。

有価証券報告書

有価証券報告書は、企業の沿革や役員状況、事業内容や財務諸表などが最を詳しく掲載されています。そのためアナリストやファンドマネージャーなど投資のプロはこの有価証券報告書を読み込んで投資判断を行います。

しかし、個人投資家で有価証券報告書を読みこなすのは大変で時間もかかります。決算短信では企業の決算日から45日以内の発表が要請されていますが、有価証券報告書の場合は3ヶ月後で大丈夫です。

個人投資家は四季報をベースにして、速報版として決算短信を利用することをおすすめします。有価証券報告書は、さらに詳細な決算内容や関連情報を知りたい時に、必要に応じて見るようにしましょう。

それでは、財務諸表に関して説明していきます。財務諸表は次の3つから成り立っていましたね。

①貸借対照表

②損益計算書

③キャッシュフロー計算書

それぞれ株式投資に必要な部分を重点的に見ていきましょう。

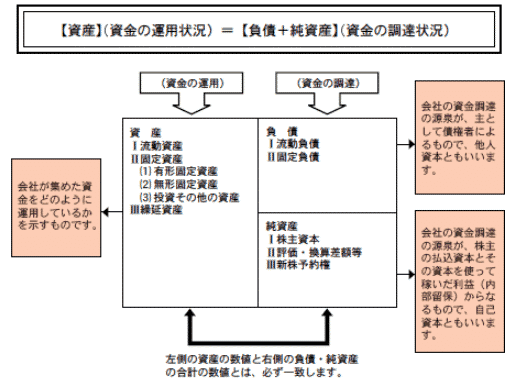

貸借対照表

出典:中小企業庁

貸借対照表は、企業が保有する財産や債務がどれくらいあるのかを見るための書類です。貸借対照表は、基本的に左側に「資産」、右側に「負債」「純資産」の三つに分類されます。そして、資産と総資本(負債+純資産)は次のように分類されます。

資産 = 流動資産 + 固定資産

総資本=流動負債 + 固定負債 + 純資産

流動資産とは、1年以内の現金化が予定されている資産のことで、現預金や受取手形、有価証券、売掛金などです。

固定資産とは、1年以上の長期的に会社が使用または保有する資産で、建物や機械、土地などの資産のことをいいます。

流動負債は1年以内に支払わなければならない借金のことで、買掛金や短期借入金などがあります。

固定負債は、資金調達のために発行した社債や長期借入金など、1年を超えて支払わなければならない借金のことです。

純資産は、株主が会社に入れてくれた株主資本や少数株主持分など、返済や支払い義務のないお金の事をいいます 。

株式投資でチェックしておきたい貸借対照表の指標は次の3つです。主に企業の安全性(倒産リスク)を判断することができます。

①自己資本比率

②流動比率

③固定比率

自己資本比率

自己資本比率からわかるのは、企業の安全性です。純資産のうち、株主の持ち分となる部分(株主資本+その他の包括利益累計額)を自己資本といいます。自己資本は返済が不要のお金です。自己資本比率の計算式は以下のようになります。

自己資本比率 = 自己資本 ÷ 総資本 × 100(%)

自己資本比率が高ければ高いほど安全性は高まるので、健全な経営をしているということになります。逆に自己資本比率が低ければ安全性が低いと判断されます。自己資本比率は業種によって異なりますが、50%以上なら倒産しにくい優良企業、80%以上なら理想的な企業です。逆に20%下回ってくると警戒が必要です。

流動比率

流動比率の計算式は、以下のようになります。

流動比率 = 流動資産 ÷ 流動負債 × 100(%)

流動比率は短期間の資金繰りがしっかりできているかどうかを判断することができます

流動負債とは、1年以内に支払いや返済を要する負債のことです。この流動負債の支払いには1年以内に現金化が可能な流動資産を当てることが望まれます。

一般的に流動比率は150%以上あれば安全、200%以上あれば理想的といわれています。流動比率が100%未満であれば、流動資産だけでは流動負債の支払いができず、固定資産を売却しなければいけないので要注意です。

固定比率

固定比率の計算式は次のようになります。

固定比率 = 固定資産 ÷ 自己資本 × 100(%)

流動比率は短期的な安全性の指標でしたが、固定比率は長期的な安全性の指標です。土地や建物、機械設備などを固定資産といいます。固定資産は流動資産と異なり、すぐに現金化されるものではありません。

そして、固定資産は換金性が高くないため、資金が長期間固定されてしまいます。ですから、固定資産を買うための資金としては、負債よりも自己資本を使った方が望ましいのです。

固定比率は100%を下回ると、固定資産の全てを自己資本で賄えているため安全性は高いと判断されます。逆に固定比率が100%を超え、高ければ高いほど負債への依存度が高いため、安全性は低下します。

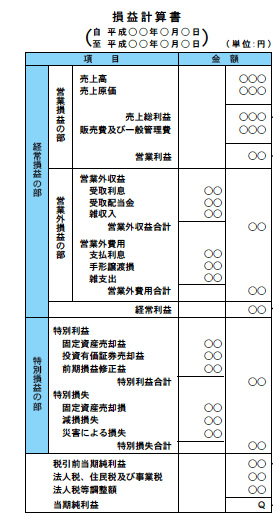

損益計算書

損益計算書は、1年間や6ヶ月といった一定期間の経営成績を示すものです。売上から費用を引いて、最終的にいくら利益を得ることができたかを表しています。損益計算書は以下のようになります。

出典:中小企業庁

株式投資に役立つ損益計算書のポイントは次の3つです。

①売上高営業利益率

②ROA(総資産利益率)

③ROE(自己資本利益率)

それぞれ見ていきましょう。

売上高営業利益率

売上高営業利益率は、企業業に儲ける力があるかどうかが分かります。営業利益は次のようにして求めます。

営業利益=売上高―売上原価―(販売費及び一般管理費)

そして、売上高営業利益率は次にようになります。

売上高営業利益率 = 営業利益 ÷ 売上高 × 100(%)

売上高営業利益率は5%を超えると有名企業並みに優良と判断されます。通常は1~3%程度です。

ROA(純資産利益率)

ROAは総資本に対してどれだけ利益がでたかを表します。効率性と収益性を見ることができます。計算式は以下のようになります。

総資産 = 負債 + 純資産

ROA = 当期純利益 ÷ 総資産 × 100(%)

ROAの平均は3%程度。5%以上が理想ですが、10%を超えると優良であると判断されます。

ROE(自己資本利益率)

ROEは自己資本に対する利益率です。計算式は以下のようになります。

ROE = 当期純利益 ÷ 自己資本 × 100(%)

自己資本の平均は8%前後。15%以上が理想です。20%以上だと優良であると判断されます。

現在の株式市場では、特にROEが重視される傾向にあります。優良企業を探すには、ROE20%以上からスクリーニング(検索)してみましょう。

キャッシュフロー計算書とは

キャッシュフロー計算書は、経営活動の財務上の結果を報告する財務諸表の一つで、1年間など一定期間の現金及び現金同等物(キャッシュ)の増減額や増減要因を表したものです。

企業が赤字であっても、キャッシュがあれば倒産することはありません。株式投資を行う場合、優良銘柄かどうかを判断する材料として、貸借対照表と損益計算表で8割程度を賄えますが、この二つだけではお金の流れにズレが出てきてしまいます。そのズレを把握するために「キャッシュフロー計算書」があるのです。キャッシュフロー計算書は、以下の三つから成り立っています。

①営業活動によるキャッシュフロー

②投資活動によるキャッシュフロー

③ 財務活動によるキャッシュフロー

営業活動によるキャッシュフローは、本業で獲得したキャッシュフローで、損益計算書における営業利益に相当するものです。プラスの金額が多ければ多いほど良いと判断されます。

投資活動におけるキャッシュフローは、設備投資や株式、土地や建物などの売買によるお金の流れです。成長のために設備投資や資産を購入している場合、この項目はマイナスになります。ですから、投資キャッシュフローはマイナスで OK です。

財務活動におけるキャッシュフローは、銀行からの借入や返済、投資家への配当金の支払といった財務活動により生じるキャッシュフローです。業績が良い場合は、借金の返済や配当金の支払いなどが中心になるので、基本的にはマイナスになります。

以上、優良企業のキャッシュフローをまとめると次のようになります。

営業活動によるキャッシュフロー プラス

投資活動によるキャッシュフロー マイナス

財務活動によるキャッシュフロー マイナス

株式投資に役立つ指標

決算書の数値と株価を使った株価指標により、割安な株を探すことができます。代表的なものにPER、PBR,配当利回りがあります。それぞれ見ていきましょう。

PERは株価収益率

PERは、企業の収益と比べて、株価が割安かどうかを判断する指標です。現在の株価がEPS(1株当たり当期純利益)の何倍にあるかを計算します。PERは低いほど、割安と判断されます。計算式は以下のようになります。

EPS = 当期純利益 ÷ 発行済み株式数

PER=株価 ÷ EPS

現在の上場企業のPERは13倍前後。10倍割れは割安と判断されます。

PBRは株価純資産倍率

PBRは企業が持つ純資産に対して、株価が割安かどうか判断する指標です。計算式は以下のようになります。

PBR=株価÷1株当たり純資産(BPS)

BPSは会社が解散した場合、株主に配分される資産になるため「解散価値」とも呼ばれています。通常、会社の価値は1倍以上になるので株価はBPSを上回るはずです。ですから、 PBR1倍割れは割安と判断されます。

配当利回り

配当利回りは、株価に対する年間配当利回りを表します。計算式は以下のようになります。

配当利回り=配当÷株価×100(%)

現在の上場株式の平均配当利回りは2%弱です。3%以上あると高配当銘柄と判断されます

まとめ

決算書を見るには次の3つがあります。

①会社四季報

②決算短信

③有価証券報告書

そして、決算書は以下の3つから成り立っています。

①貸借対照表

②損益計算書

③キャッシュフロー計算書

株価が割安かを判断する指標は次の3つです。

①PER

②PBR

③配当利回り

株価が割安か判断する指標は他にもありますが、まずは以上の三つを確認するようにしましょう。決算書を読みこなすことは株式投資の基本です。現在の株価が業績に対して割安か割高なのかを判断できるようになります。

もちろん、株価は個別企業の業績だけでなく日本経済やアメリカ経済など外部要因の影響も受けて動きます。しかし、きちんと個別企業の分析を行っていれば、落ち着いて投資を続けることができます。まずは気になる企業の決算から分析してみることをおすすめします。