目次

11月にLINEがみずほフィナンシャルグループと共同で銀行業に参入することを発表しました。キャッシュレス化をすすめる新興のIT企業が銀行業に新たに参入。フィンテックにより、これまでの通貨の価値が変わりつつあると共に、既存の金融の概念も変えようとしています。フィンテックによりキャッシュレス化はどうなるのか、LINEの銀行業参入はどんな意味があるのかを詳しく見ていきます。

Fintech(フィンテック)とは

FinTech(フィンテック)とは、金融(Finance)と技術(Technology)を組み合わせた造語で、金融サービスと情報技術を結びつけた様々な革新的な動きを指します。

米国ではFinTechという言葉が2000年前半頃から使われていました。その後リーマンショックなどの金融危機を経て、インターネットやスマートフォン 、AI(人工知能)などを活用したサービスを提供する新しい金融ベンチャーが次々と登場しました。

フィンテックは先進国だけでなく、これまで金融サービスが十分に普及していなかった発展途上国でも、スマートフォンを利用した金融サービスが急速に広がっています。さらにビットコインのような仮想通貨ブやロックチェーン及び分散型台帳技術といった新しい技術も次々に登場しています 。

ビットコインは仮想通貨の代表

ビットコインは、コンピューターのネットワーク上で、サービスや商品を取引するもの同士がお互いに、その対価の支払いに使用できると信頼し、決済に使う仮想通貨です。通常の現金や通貨のように政府や中央銀行の後ろ盾はありません。つまり、ビットコインなどの仮想通貨には管理者がいないのです 。

インターネットがあれば国境も関係なく、世界中のどこにいても使うことができるため、幅広い使い道があります。国をまたいで送金をしたい時も、ビットコインを伝えば通常の送金よりもかなり低コストで送ることができます。また、世界中の誰にでもインターネットさえ繋いでいれば送ることができるので、今まで国交がない国などにも、ビットコインなら送信することが可能です。

キャッシュレス化とは

キャッシュレス化とは、現金を通さない取引が増加することをいいます。以前から普及していた給料の自動振込、公共料金の自動引き落としやクレジットカードの他に、インターネット上で決済を行うネット専業銀行の利用や電子マネーの普及、携帯電話のクレジット機能追加。ポイントやウオレットサービスなど様々なキャッシュレス化が広がっています。

まずは、従来のサービスからみてみましょう。

現金通貨

現金通貨とは、日常生活で使われているお金のことです。普通預金や手形・小切手などの流動性預金を含むこともあります。日本では、日本銀行が発行する「紙幣」と、政府が発行している「硬貨」があります。

クレジットカード

クレジットカードは、あらかじめクレジット会社の入会審査を受け、一定の基準による信用があると判断されると利用することができます。年収や職業などで、支払い能力が審査されます。クレジットカードは現金を持ち歩かずに支払いできる利便性がある一方で、個人情報が入ったカードを持ち歩くというリスクも伴います。

給与の引き落とし

労働基準法では、「給与を直接労働者に全額支払うこと」と定めています。これまで、銀行振り込みは例外として認められてきました。しかし、この法律が制定されたのは戦後間もない1947年。 給料を現金で直接受け取る時代はとうの昔に過ぎ去っていますが、これまで見直されずに行きました。

しかし、デジタルマネーによる給与支払いを認める方向へと厚生労働省は方向転換しました。給与をスマートフォンの決済アプリなどに直接送金できるようになれば、日本のキャッシュレス化が加速する可能性は高いとみられています。

預金と最新のキャッスレスサービスの比較

預金とキャッシュレスサービスを比較してみましょう。

預金

預金は、銀行や信用金庫にお金を預けることで、銀行法で規制されています。銀行が破綻した場合は預金保険法で保護されていて、元本1,000万円までは全額返ってきます。また、引出しもATMなどでいつでもできます。

ポイント

楽天ポイントや、「Ponta」を運営するロイヤリティマーケティングなどがあります。ポイントは、コンビニやガソリンスタンドなどで、買い物した時に貯めることができます。そして、現金の代わりにポイントで支払うことができます。

ポイントは景品表示法が根拠法になっています。運営会社が破綻した場合の保護はなく、払い戻しも不可能です。

電子マネー・プリペイドカード

電子マネーは、現金を通貨データに変え、データ通信によってお金のやり取りをします。現金をあらかじめチャージする前払い式(プリペイド方式)と後日請求される後払い式(ポストペイ方式)があります。

一般に普及しているプリペイドカードの根拠法は、資金決済法(前払式支払手段)です。JR などの交通系は対応しているものの、払い戻しは原則不可能です。銀行やクレジットカードと同じ感覚で使っていると、口座に入れたお金は戻ってこないので注意が必要です 。

前払式の登録業者は、原則預かったお金を払い戻さなくて良いため、保証金は50%以上で済みます。

規制が緩い分、ベンチャー企業の参入も容易ですが、利用者保護はやや手薄です。事業者が破綻した場合は、残高の50%以上を供託する保証金からの還付となっています。

ウオレットサービス

LINEペイやメルカリのメルペイなどの決済事業サービスです。根拠法は、資金決済法(資金移動)です。送金業務を認められているのは銀行のような金融機関と、一件100万円までの送金を認められた資金移動業者です。顧客から預かった残高の全額以上の保証金を用意しておく必要があります。残高の100%以上を供託する必要があり、発行元が破綻した場合でも資金が返ってくる可能性は高くなります。

銀行の最低資本金は20億円なのに対し、100万円までの送金を行える資金移動業者には、明確な基準はありません。ですからフィンテックなどテクノロジーの進化に伴って、異業種から金融分野への参入は相次いでいます。金融のプレイヤーが様変わりする中で、時代の変化に規制がどう対応していくのかという課題が残ります。

仮想通貨

仮想通貨は、「Crypto Currency」と呼ばれ、本来の訳は「暗号通貨」となります。ビットコインをはじめとする仮想通貨は、2014年頃にメディアに登場するようになりました。IT技術を用いて決済としてインターネット上で使えて、世界中の多くの人と取引できるのが仮想通貨です。当初は国境を超えた支払いが簡単にできる未来の新技術として紹介されましたが、投機の対象になると一転して怪しいものとの評判が立つようになってしまいました。

仮想通貨での支払いは、場所や時間、相手を選びません。代表的な仮想通貨であるビットコインの場合、利用するためには暗号学的に作られたアドレスという英数字の文字列を使いますが、もちろん一般のユーザーは暗号の詳しい仕組みを知らなくても利用することが可能です。

仮想通貨から通貨として人気されつつある背景として、暗号化技術があります。「公開鍵暗号」「ハッシュ関数」などの暗号化技術により、仮想通貨の偽造や二重払い払いといった通貨の基本的な問題を回避できるように設計されているのです。

このように、「預金類似」といえるサービスが次々と誕生しています。しかし、適切な資産保全などの利用者保護が十分とは言えません。とはいえ、こうした従来の金融の枠外にあるサービスは、スマホでできる利便性の高さなどから徐々に浸透してきています。

キャッシュレス化を進める政府もフィンテックを後押ししています。 IT大手やフィンテックベンチャーを主役とする金融サービスは今後も広がる傾向にあります。

一方、仮想通貨業者コインチェックによる大量流出事件を始め、ビジネスモデルとして未熟なのでトラブルも発生しています。これまでの金融の枠組みにとらわれた現行法では、その進化のスピードについていけなくなっているのです。

金融とテクノロジーが融合する「フィンテック」は、規制や金融行政にも改革を迫っています。金融庁は金融法制の見直しに乗り出していますこれまでは銀行は銀行法、証券会社は金融商品取引法、貸金業者は貸金業法といった業態ごとの縦割りの規制が行われていました 。今後は、これらの法律をまとめていくことも必要になるでしょう。

キャッシュレス化の現状

2008年からの8年間で日本のキャッシュレス比率は約2倍になっています。理由としては以下の三つが考えられます。

① Amazon や楽天などによるオンラインショッピングが普及したため、クレジットカードを利用する人が増えた。

②携帯電話の支払いではクレジットカードを使用するのは一般的なので、カードへの抵抗感が少なくなった。

③SuicaやEdy など電子マネーの普及。

主にクレジットカードをメインとして、キャッシュ化は普及しています。しかし、各国のキャッシュレス決済比率の状況を見ると、日本はかなり遅れています。以下の図をご覧ください

出典:経済産業省

日本のキャッシュレス化の比率は18.4%(2015年)となっており、かなりキャッシュレス化が遅れているのが現状です。

まだ80%以上は現金が使われているということです。キャッシュレス比率は、電子商取引に使うクレジットカードを中心に伸びていますが、海外主要国と比べて大きく見劣りします。韓国では約90%に達し、米国や中国も50%前後です。政府は2025年にこの比率を40%と2倍に引き上げる目標を掲げています。

安倍政権では、これまで日本再興戦略を始め、様々なキャッシュレス推進の方針を打ち出してきました。方針は以下のようになっています。

①2020年の東京オリンピック・パラリンピック等を踏まえ、キャッシュ化に向けた対応策を検討(2014年日本再興戦略)

2020年の東京オリンピック・パラリンピックの開催を踏まえ、キャッシュレス決済の普及による決済の利便性効率性の向上。例えば、訪日外国人の増加を見据えた海外発行クレジットカード等の利便性を向上させる。クレジットカードを消費者が安全に利用できる環境の整備及び公的分野での電子納付等の普及を始めとした電子決済の利用拡大について、対応策をまとめるというものです。

②キャッシュレス化の推進、消費データの共有・利活用(未来投資戦略2017)

2027年6月までにキャッシュレス決済比率を倍増 し、4割程度とすることを目指すというものです。フィンテックの活用を通じた消費データのさらなる共有・利用を促進するため、クレジットカードデータ利用による API 連携の促進などの環境整備を行う ことが決定されました。

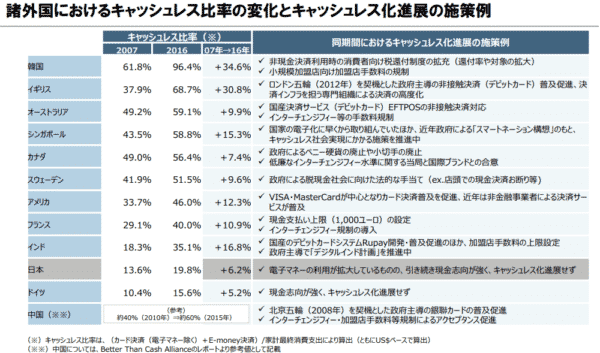

2016年と2007年のキャッシュ比率を見てみましょう。

出典:NRI

韓国ではキャッシュレス比率は96.4%と100%に近づいてきています。そのうちカード決済比率は約72%となっています。一方、日本のクレジットカード利用率は約20%。カード大国と言われるアメリカでもクレジットカードの決済比率は25%前後であることを考えると、韓国の決済比率の高さは段違いであることがわかります。

これは韓国政府がクレジットカード利用促進するために以下のような方策をとっているからです。

①所得控除

クレジットカード使用金額が年間給与所得の10%を超える場合、超過分の10%が課税所得から控除されます。つまり、カードを使えば税金が安くなるのです。

②宝くじ

クレジットカード利用額につけられた番号を対象にして、毎月1回、年12回賞金が当たる抽選が実施されています。抽選会の模様がテレビで放映されるなど大きな盛り上がりを見せています。

同じアジアの中国でもキャッシュレス比率は60%を超えてきています。アリペイやテンセントのWechat Payによる QR コード決済が急激に拡大しているからです。

LINEの銀行業参入

出典:LINE

LINE(3938)はみずほフィナンシャルグループと組んで銀行業に参入することを発表しました。2020年の業務開始を目指しています。LINEの利用者は7,800万人。すでに保険や証券に参入していますが、銀行業に参入すれば、スマホであらゆる金融サービスを受けることができるようになります。

新銀行では、まずスマホを使った少額の送金や短期の少額融資などを手掛けると見られています。店舗やATM を持たないため、低コストで運営できます 。

また、LINE は銀行業だけで稼ぐ必要がないので、思い切った手数料の引き下げも可能です。みずほ銀行は、融資の審査や決済インフラの安全性確保、マネーロンダリング(資金洗浄)対策などのノウハウを提供します。

スマホ決済サービスである「 LINEペイ」は銀行口座と連携していますが、決済前に一旦入金(チャージ)する必要があり、余ったお金を口座に戻す場合にも手数料がかかります。

LINE は銀行業務を持つことにより、こういった手数料がかからないことになります。みずほ銀行は自前主義だけでは、スマホに慣れ親しんだ「デジタルネイティブ世代」への接点作りが限界であることを認めました。

ネット銀行での普通預金の新規開設数はすでに3メガ銀行を上回っています。みずほの個人顧客数が2,400万に対し、 LINE の国内ユーザーを7,800万人。LINE 経済圏に接近しなければ今後の活路はないという危機感がありました。

これまでにも異業種からの参入や、ネット銀行の設立はありました。2000年にはヤフーと三井住友銀行が大株主になっているPayPay銀行が開業。翌年の2001年にはセブン銀行とソニー銀行が始まりました。今年には、ローソンが三菱UFJ銀行と設立したローソン銀行も始まっています 。

ネット銀行の誕生から約20年。既存のネット銀行は成長の踊り場に差し掛かっています。 ATM を手数料収益の柱とするセブン銀行を除き、多くの銀行のビジネスモデルはお金を集めてそれを住宅ローンや有価証券で運用するものですが、低金利が長期化する中で、預金残高や収益が停滞しています。スマホ決済など新たなサービスでの優越が、勝敗を分ける時代に突入しているのです。

まとめ

日本のキャッシュレス化は普及してきているものの、世界各国と比べると出遅れ感は否めません。しかし、政府もキャッシュレス化の普及を後押ししていますし、QR コード決済など新たな決済手段も広がっています。

さらに 、LINE が銀行業に進出するなど新たな金融サービスがフィンテックによって可能になりました。これまでの銀行業というものが大きく変化していくことが予想されます。そういった中で、フィンテックを利用した新興のIT企業と、これまでの銀行や証券などの金融機関がどのように変化していくことかということが注目されます。