目次

マーケットは、伝統的な経済学やファイナンス理論では説明できないような動きをすることがあります。市場参加者が合理的な行動をするのであれば、バブルのような事態は発生しないはずです。しかし度々バブルは発生し、バブル崩壊によって多くの人がその後始末に苦しめられています。

なぜそのようなバブルが発生するのか、そして アノマリーのような合理的な説明ができない値動きがなぜ起こるのかを研究するのが「行動経済学」です。今回は行動経済学について詳しく解説していきます。まずは、行動経済学の定義から見ていきましょう。

行動経済学とは

2017年のノーベル賞は、シカゴ大学のリチャード・セイラー教授が受賞しました。セイラー教授は、行動経済学の権威で、買い物やギャンブル、投資といった経済学の意思決定の分析に、心理学に基づく現実的な仮定を組み込みました。

行動経済学における業績によってノーベル経済学賞を受賞したのは、2002年のダニエル・カーネマンが最初でしたが、2013年のロバート・シラーも、授賞理由は「資産価格の実証分析に関する功績」であったものの、行動経済学が研究の柱でした。

行動経済学は、人間は常に合理的な行動をするとものだという前提で築かれてきた従来の経済学と異なり、心理学を組み入れながら、人間は不合理な経済行動をするとしています。それでは、従来の経済学とは、どのような内容なのかを詳しく見ていきましょう。

従来の経済学の分類

経済学は主に次の2つに分類されます。

①マクロ経済学

②ミクロ経済学

マクロ経済学では、国民の経済活動を中心に、経済全体を研究します。経済規模をどのように大きくするのかを考えます。一方、ミクロ経済学では、 消費者(家計)と生産者(企業)の取引という身近な経済活動を研究します。消費者の効用と企業の利潤をどのように大きくするかを考えます。

経済学では、家計や企業、政府の経済活動を説明するために。「モデル化」を行います。また、精緻な数学モデルを使うために、大胆な仮定を置いています。それは、すべての人間を「合理的な経済人」としていることです。

合理的な経済人とは、意思決定に必要な情報を完全に得ることが可能で、高い計算能力を持ち、常に合理的な判断を下して自分の効用(満足度)を最大化できる合理的な人間のことです。 つまり、自分の利益のみを追求し、常にそれが最大化するように、合理化された行動をとるということです。

例えば、商品と貨幣が交換される市場で多くの取引が行われているとします。その市場では商品の価格がどのように変わるか、生産量はどのくらいかといった情報が、消費者がどこにいてもすぐに伝わるとします(情報の完全性)。合理的経済人は、こうした情報に基づいて意思決定する際に、絶対に間違えることがないと仮定しているのです。

このような大胆な仮定の下では、アダム・スミスの「神の見えざる手」のごとく、市場にすべてを任せれば、市場が解決してくれるという経済学の理論が成り立ちます。しかし、実際にはこうした仮定が成り立たない場面は多くあります。ですから、近年のノーベル経済学賞では、非現実的な仮定を現実的なものに置き換えた時に、どのようなことが起こるのかということを研究したものが受賞するケースが多くなっているのです。

行動経済学では、数学的なモデルよりも現実の人間を分析するものになっています。 もともと経済学は、アダム・スミスの時代から、心理的特徴を重視した人間の研究という側面が強い学問でした。しかし、戦後になって自然科学の地位をめざして、高度な数学モデルの世界に移行していきました。複雑な人間心理を含め、理論の仮定を現実のものに変えていく研究は、今後も続きそうです。

行動経済学と行動ファイナンス

続いて、行動経済学と行動ファイナンスの関係を見ていきましょう。

行動ファイナンスは行動経済学の一部

社会心理学の成果を含んだマクロな視点を含めながら、人間心理を踏まえて考察するのが「行動経済学」です。そして、投資行動に関する意思決定を明らかにするなど、ファイナンス分野で確立されたのが「行動ファイナンス」です。行動ファイナンスは、行動経済学の一部分になります 。

行動経済学では、「そもそも人間は合理的な行動をとらないのではないか」という考え方から成り立っています。従来の経済学は、数学のモデル化を重視して研究されてきましたが、1980年代からこの視点の研究が進み、行動経済学は発展してきました 。

行動経済学の出発点となったのは、カーネマンとトベルスキーが、1979年に発表した「プロスペクト理論」です。彼らの論文は、不確実な状況下で、生身の人間がどのように意思決定を行っているのかの解明に重点が置かれていました。

その意味では、行動経済学論は「意思決定理論」から生まれたといえます。その意思決定理論が、次第に金融資産に対する投資の意思決定理論として位置づけられ、行動ファイナンス理論となったのです 。

プロスペクト理論とは

プロスペクト理論は次の三つから成り立っています

①ある問題を「編集」して簡略化する

② 結果の望ましさを「価値関数」で評価する

③起こりやすさの程度を「加重関数」で評価し、価値が最も高い選択肢を採択する

つまり、プロスペクト理論は、「編集」「価値関数」「加重関数」のプロセスを全て含んだ理論のことです。一般的には、価値関数のみを取り上げることが多いのですが、価値観数だけでは不確実な状況下での行動を説明しきれません。

不確実な状況下では、色々な条件や要素が絡み合い影響を与えていることを知る必要があります。それでは、プロスペクト理論をそれぞれ詳しく見ていきましょう。

編集とは

考慮すべき要素や条件が多いと、無意識のうちに要素や条件を大幅にカットして、問題を簡素化しようとすることです。

例えば、賃貸物件を選ぶ場合は、 家賃や間取りに始まり、通勤や通学時間、周りに病院やスーパーがあるのか、最寄りの交通機関はどのようなものがあるのかなど、様々な要素・条件を総合的に判断して結論を出します。ただ、考慮すべき要素や条件が多いと、結論を出すためには相当な労力と時間が必要になります。

要素や条件を簡略化する編集においては、無意識のうちに2~3の重要な要素や結論だけに注目し、それらを比較することで結論をだします。しかも選択方法は二者択一方式です。例えば、物件 がA、B、C と三つあった場合は、まず AとBを比較し、残ったものをCと比較して最終的な結論を出します。

なかなか結論を出せない時などに行われますが、そこで選択されるのは必ずしも合理的だとはいえません。最初にAとCを比較した場合は結論が変わる可能性もあるのです。

価値関数とは

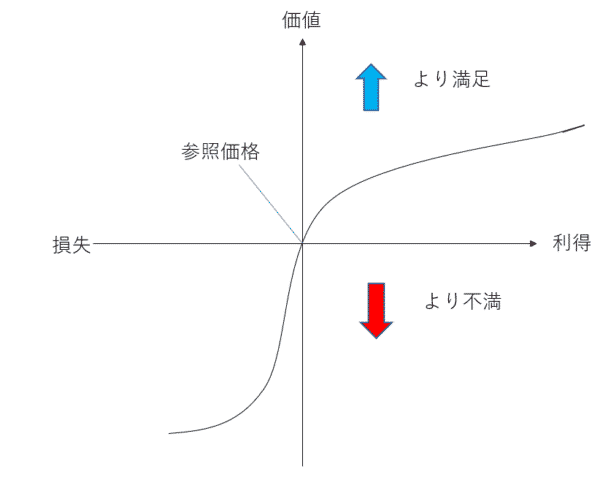

一般にプロスペクト理論といえば、価値関数が紹介されることがほとんどです。価値関数のグラフは以下のようになります。

価値関数とは、損か得かを主観的に評価することです。上の図では、参照価格を上回るとより満足し、参照価格を下回るとより不満に感じます。参照価格とは、その人の主観に基づいて決まります。例えば、昨年のボーナスが50万円だったとすると、参照価格は50万円になり、今年のボーナスはその50万円に対してどうかということで評価されます。ボーナスが50万円を回っていれば満足度は高く、50万円を下回っていれば不満に感じます。この50万円というのはその人ごとに異なります。

人間がリスクを伴う意思決定の際に、価値の感じ方は異なります。満足するよりものより、不安になるほうを重大に捉えるという認知心理学の理論の一つがあります。つまり、ボーナスが増えるよりも減った方の痛みの方が大きいのです。

加重関数

加重関数とは、小さい確率を過大評価することです。普通、リスクを嫌う慎重な人(リスク回避的な人)は宝くじには手を出さないはずですが、実際にはリスク回避的な人も宝くじを買っています。これは、確率を過大に評価し、宝くじを購入している人は「自分には当たるだろう」と考えているからです。

加重関数は、金額が大きくなるにつれ感覚が麻痺してくれという理論でもあります。例えば、投資において最初は1万円の損を嫌っていたのに、5万円・10万円と損失が膨らんでくると心理的なダメージは1万円の時ほどを受けなくなります。

大きな損失になればなるほど、その痛みを感じづらくなり、損を確定するよりはそのまま保有しておこうという心理が働き、塩漬け銘柄になります。そして、資金がなくなるまでその銘柄を保有し続けてしまうのです。

鏡映効果

意思決定者は、利益が出ている局面ではリスク回避的になります(現状の利益で満足する)。一方、損失が出ている時はリスク許容度が拡大し、リスク愛好的に行動する傾向があります。これを「鏡映効果」といいます。利益の出ている局面から、損失の局面に移行すると、意思決定の仕方は大きく変わるのです。

行動経済学とバブル

バブルとは、経済が実力以上に泡(バブル)ように膨らんだ状態 をいいます。これまでの経済学では、バブルが発生することは想定されていませんでした。なぜなら、「人間は合理的に行動する」ことが前提になっているからです。人々が合理的に行動するのであれば、とても理屈に合わないような高値圏にある株式や不動産を買うことは考えられません。バブルが発生することはありえないのです。

しかし、バブルはたびたび起こっています。最近では1990年代後半の米国市場を中心としたIT バブル、80年代後半には我が国における不動産を中心とした資産バブル、過去には17世紀のオランダで、チューリップの球根一個が家一軒分に相当したチューリップバブルなどがあります。

バブル現象は後になってみると理解しがたいものですが、こうした理解しがたい経済現象を生み出してしまうのが人間の心理なのです。

それでは、なぜ株式や不動産バブルが発生するのでしょうか。株式を例に見てみると、株価が上昇傾向にあるときは、多くの人がこの先も株は上がるに違いないと考えます。株価水準から見ると、その予測には明確な根拠はありませんが、これまでも上がっているのだから、今後も上昇するだろうと楽観的な予測をし、さらに株式を買おうとします。

株の買い注文が増えると株価はさらに上がり、上昇トレンドが継続します。こうなると行動経済学でいう「同調行動」と「群集心理」に拍車がかかり、更に大勢の人たちが株価上昇に乗り遅れまいとして株を購入します。こうした考えや行動が株式バブルを発生させる原因となるのです。

同調行動とは

同調行動とは、周りの人の言動や行動に影響を受け、多数派の意見や行動に無批判に追従することです。例えば、行列ができている飲食店などに並びたくなってしまうなど、深く考えないまま「みんながしているから」と多数派の意見や行動に合わせてしまうことです。

一旦バブルが始まると、「同調行動」と「群集心理」によって、またたく間に火が広がります。大勢の人が株式を買っていると、特殊な心理状態に置かれ、興奮して衝動的に株式を買うようになります。そのため理性や判断力が低下し、簡単に多数意見に賛成し、やみくもに他の人と同じ行動をとるようになってしまうのです。

しかし、長期的に見ればバブルは必ず崩壊します。そして、伝統的なファイナンス理論で導かれた理論価格に収斂していくことになります。つまり、中長期的な視点では伝統的なファイナンス理論を活用することができ、ファンダメンタルズ分析が有効になります。

ただし、短期・中期的には人間心理による非合理的な行動により、株価は上下に振らされます。そういった時には、行動ファイナンス理論が活用できるということになります。

行動経済学とアノマリー

アノマリーとは、合理的な説明ができない市場における、非合理的な例外事象のことです。バブルもアノマリーの一種です。アノマリーには以下のようなものがあります

米国

1月 1月の米国株は高い

5月 セル・イン・メイ(米国株は5月に高値をつけやすい)

7月 サマーラリー(7月から9月は米国株が上昇しやすい)

10月ハロウィンに買え(ブラックマンデーなど10月は大幅に下落しやすいので、ハロウィンに買えば儲かる)

日本

2月から3月 節分天井・彼岸底

8月 夏枯れ、夏の円高 夏休みで市場参加者が減少

12月 掉尾の一振 クリスマス明けから年末にかけて上昇しやすい

その他 サザエさん効果 視聴率が悪いと株高

アノマリーは、ほとんどが需給に関係しています。額面通りに信じることはありませんが、投資判断の材料にはなります。例えば、サザエさん効果は、日曜の夜にアニメの視聴率が悪い時は、家族がレジャーや外食に行っているために景気が良いと判断しされます。そこで株高になるわけです。

またアメリカのヘッジファンドなど機関投資家は、6月(中間決算)と11月(本決算)の決算が多いといわれています。ヘッジファンドには、45日ルールというのがあり、決算月末の45日前までに解約する場合は申しでなければならないというルールです。その時期がちょうど5月と10月なので、その時期は売りが出やすくなるのです。

バブルと同じように、アノマリーも同調効果や群衆心理によりそのアノマリーが有名になればなるほど、そこに同調する人も多くなり、アノマリーがさらに強化されるのです。

後知恵バイアス

ただし、全ての株価の値動きに関して理由があるわけではありません。しかし、行動経済学では、人間にはわからないことを嫌う本能があり、値動きに対するもっともらしい理由を考えるという「後知恵バイアス」があります。

これは株価以外にも、異常気象をはじめ大地震などの自然災害、選挙やスポーツの結果など、世の中には事前に予測できないことがたくさんあります。ところが、災害や株価の大暴落が終こった後になると、事前の予想が可能だったような論調があふれます。

これは、明らかに後知恵で、しかも推測したことを事実であるかのようにいったり、合理的な根拠を示さなかったりするものもたくさんあります。しかし、人間はそのような曖昧な説明があっても受け入れてしまい、納得することがあります。

なぜその出来事が起きたのか理由がわからないまま放置することに我慢ができないからです。私たちは怪しい説明であっても受け入れてしまい、偶然の出来事を必然であるかのように解釈してしまうのです。

まとめ

行動経済学の一部である行動ファイナンスは。人間の心理に焦点を当てて分析する学問です。バブルやアノマリーなど、従来の経済学では説明がつかなかった事象の説明や、投資において損切りができなくて塩漬けにしてしまうなど、投資家心理を分析します。

これまでの経済学では、合理的な判断をするという完璧な人間が想定されていましたが、人間は決して万能ではありません。

「敵を知り己を知れば百戦危うからず」という孫子の言葉があります。

これはマーケットにも通じます。投資家を悩ませる他人の行動や自分の行動が理解できるようになれば、不安や焦りを感じることはずっと少なくなるでしょう。マーケットにおいても心理学はとても大事なことです。それを解明するための一助として行動経済学は役に立ちます 。

投資においても、行動経済学を賢く利用するようにしましょう。