目次

世界中で資源関連株に売りが広がっています。原油など国際商品市況の下落で、収益が悪化されるとの懸念が広がっているからです。米中貿易摩擦による中国景気の減速をめぐる不透明感も重荷になっています。現在の商品市況や資源関連株の現状を分析しながら、今後の展開を予想していきます。

資源関連株とは

資源関連株は、資源開発関連株ともいわれ、エネルギー資源(原油・天然ガス・ウランなど)や鉱物資源(金・銀・プラチナ・銅・鉄・アルミニウムなど)に関連する企業の株式を指します。天然資源の少ない日本にとって、資源開発は重要な国策テーマです。石油会社が油田、非鉄会社が鉱山の開発を行う場合が多いほか、商社などもエネルギー開発を進めています。

現在は、世界中で資源株に売りが広がっています。原油先物など国際商品市況の悪化で、収益が圧迫されるとの懸念が広がっているためです。 資源関連株は景気動向に影響を受けやすく、特に中国景気の減速懸念が重荷になっています。

10月には世界中で株式市場が大幅に下落しました。引き金を引いたのは米IT企業株の急落でしたが、ハイテク株と並んで下げが大きかったのが資源関連株でした。9月末からの騰落率で見ると、先進国の株の値動きを示す「 MSCI 世界株式数」のうち、業種別エネルギーの下落率は1割超となり、全体よりも下げがきつくなりました。

日本株でも景気敏感株とされる資源関連株は売りが目立っています。業種別 TOPIX では、「石油石炭製品」、「非鉄金属」、「海運業」などが売られています。

背景にあるのは、資源価格の下落です。特に、トランプ米大統領の原油減産を牽制する発言をきっかけに、米原油先物価格が約1年ぶりの安値を更新しました 。海外では米エクソンモービルなどエネルギー関連株が売られ、東京市場でもJXTG(5020)や出光興産(5019)などが大幅に下落しています。

JXTGホールディングス(5020)

出典:SBI証券

出光興産(5019)

出典:SBI証券

原油価格だけでなく、鉱山大手やプラント大手にも売りの対象が広がっています。国際商品の総合的な値動きを示す「 CRB指数」は、180台と今年最低の水準にあります。資源価格の下落の背景には、中国景気の減速懸念があります。

米中貿易摩擦の長期化が避けられない中、米景気の先行きにも不安感が出ています。ですから、現在は景気動向に敏感な資源関連株の保有比率は上げにくいと考える機関投資家が多いのです。

商品市況の動向

まずは、商品市況に大きな影響を与えている原油価格から見ていきましょう。

原油価格の動向

原油価格は、10月に約4年ぶりの高値となる1バレル76ドルをつけましたが、11月に入ると急落し50ドル付近まで約3割下落。供給過剰観測が広がったためです。石油輸出国機構 (OPEC) など産油国は減算を模索していますが、トランプ大統領の増産要求を受け、協議は難航しています 。

原油(WTI原油先物)

出典:SBI証券

6月のOPEC総会で減産を緩和し、米国のシェールオイルの生産量も過去最高ペースで増加 。さらに、11月初めに米政府が核合意からの離脱に伴うイラン産原油の禁輸措置を発動する直前、日本を含む8か国の地域や国に対する制裁適用の除外を容認し、供給不足への不安が薄れました。

最大の焦点は、 OPEC盟主のサウジアラビアの対応です。記者殺害事件を受け、サウジアラビアはトランプ政権に対し強く出られない事情があり、難しい舵取りを迫られています。

サウジアラビアが長年にわたり市場のイニシアティブ(先導)を取ってきたのは、客観的な需給分析に基づく生産調整に徹してきたためです。アメリカの意向を汲むと、市場や他の OPEC 国の信頼を失い、産油国間の亀裂が広がる可能性もあります。

元々 OPEC は2019年の原油供給は伸びが大きく、需要を上回ることになると予想していました。米中貿易摩擦などで世界経済の先行きが不透明になっていることによる需要減退が見込まれ、供給については、米国のシェールオイルなどをOPEC以外の原油生産量が増えていることなどから、2019年には減算を実施することを検討していました。

それに待ったをかけたのがトランプ大統領です。11月12日にツイッターで、「サウジアラビアと OPEC に原油生産を削減してほしくない」とつぶやきました。国民に不人気なガソリン高を避けるために、原油価格の引き下げを度々要求してきた経緯があります。

同時に、トランプ大統領はトルコでのサウジ人記者殺害時間へのサウジ皇太子の関与について、断定的な判断は避けました。サウジアラビアにとっては国際的な批判が強まる中で、トランプ政権に大きな借りができたのです。

金価格の動向

金相場は、年初から春にかけては1トロイオンスあたり1,300~1,350ドル前後で推移していましたが、その後は下落基調となり、8月半ばには1,159ドルの安値をつけました。その後1,250ドル近辺まで戻したものの、1,200~1,250ドルのもみあいが続いています。

出典:SBI証券

夏場にかけての下落は、米中貿易摩擦が材料となりました。通常、金はリスク回避の安全資産と考えられており、米中貿易摩擦でも当初は買われました。しかし、米中貿易摩擦の激化を材料に金は売れるようになってしまいました。景気の悪化が金の世界需要を押し下げるとの見方が優勢になってからです 。

金は中国とインドでの需要が旺盛です。中国株の下落に加え、夏場からインド株式市場が大幅に下落し、需要が後退するという見方が広がりました。

外為市場では、米国の利上げが続いていることや、米中貿易摩擦がドル高要因となっています。ドル高は、ドル建て取引が多い金の割高感につながり、金利上昇は金利のつかない金の弱材料となります。

8月にはトルコリラの急落をきっかけに新興国通貨が幅広くられ、新興国の購買力低下が、金需要を押し下げになったとの見方も強まりました。

現在はトルコリラも一服して、貿易摩擦の懸念もやや後退しています。10月に入ると米国株の大幅な下落から、安全資産である金に見直し買いが入っている状態です。

米国株の大幅な下落は、米長期金利上昇が原因とみられています。金利上昇は金相場にとってはマイナスですが、株価の大幅な下落は金相場にとって買い材料となります。株価の下落幅が大きかったので、結果として安全資産の金に買いが入ったのです。

米国の金利上昇や米中の貿易摩擦などの弱材料はあります。しかし、中東の地政学リスクや欧米の政治リスクは引き続き強材料であり、米中貿易摩擦についても金融市場が大きく動揺し、米国株式市場が大きく下落すれば、金上昇につながります。金相場は再び売られる局面もありそうですが、1,200ドルは下値抵抗線になり、下落は限定的なものになりそうです。

銅市場の動向

世界景気に敏感な銅の価格も、軟調な展開が続いています。 指標となるロンドン金属取引所 LME の3ヶ月もの先物価格は1月中旬時点で1トン6,200ドル前後と上値が重くなっています。10月には6,000ドルを一時割り込んだので、多少の回復はしているものの、戻りは鈍い状況です。

ファンダメンタルズは堅調です。中国の景気指標はまずまずで、LMEが指定する倉庫の在庫も低い水準にあります。しかし、投資家が強気になれないのは、原油価格同様、日米貿易摩擦に伴う景気悪化の懸念があるからです。

最大消費国である中国では、10月の固定資産投資が前年同月からの伸び率が、9月より拡大。 LMEでは、現物価額が先物より高い逆ざや相場となっており、足元での需給が逼迫しています。

ただ、米中貿易摩擦がもたらす景気への悪影響を懸念しています。11月30日にブエノスアイレスでの米中首脳会談までは、様子見が続きそうです。 LMEで投資家はもち高を調整し始めていて、11月には1ヶ月で6割近くもが買い越し額が縮小しました 。

米中首脳会談で不安心理が和らげば相場は反発力を取り戻す可能性があるものの、軟調な展開が続きそうです。

日経商品指数17種

景気動向に敏感な動きを示す日経商品指数17種が2年ぶりに前年を割り込んでいます。米中貿易戦争による需要減の不安が長引く中、高騰していた原油価格が反落し、商品市況の悪材料が増えてきたためです。

日経商品指数17種は、日本経済新聞社が開発した鋼材・非鉄金属・繊維・食品など17品目の国内企業間取引を元に商品化した価格指数をいいます。1970年を100として、日本経済新聞社が日次で公表しています。

米国が中国に対する制裁関税を発動する前の6月時点では10%超のプラスでしたが、その後プラス幅が縮小し、10月後半からはマイナスが続いています。 商品価格を押し下げているのは、米中貿易摩擦による世界的な需要減の不安です。17章の中でも5品目を占める非鉄の下げ幅が大きくなっています。

世界景気に敏感な銅地金の国内価格は、前年度より1割近く安くなっています。消費国である中国の需要が鈍るとの見方から国際価格が下落しているためです。特に、中国の自動車販売が振るわず、非鉄はしばらく弱含みと見られています。

非鉄に限らず、中国が最大消費国の商品は軒並み軟調になっています。天然ゴムはタイヤ需要が減るとの思惑から売られ、指標品は前年同期に比べて2割以上安くなっています。中国が対米報復関税を発動した大豆も1割弱安い水準です。

それでは、このように商品市況に大きな影響を与えている、中国経済の見通しを見ていきましょう。

中国景気の動向

商品市況の悪化は、中国経済が原因だと見られています。来年にかけても中国リスクが一段の波乱要因となりそうです。落としどころが見えない米中貿易戦争が、引き続き重荷になっています。

中国の7~9月期の国内総生産(GDP)の成長率は、前年同期比6.5%。政府目標の水準は維持したものの 、4~6月期の6.7%から鈍化しました。 中国の製造業購買担当者景気指数 (PMI)や、小売り売上高なども低調で、年後半にかけて減速懸念が次第に強まっています 。

中国政府による景気刺激策が下支えになっているので底割れのリスクはなさそうですが、日中貿易摩擦のダメージは着実に蓄積しています。米国はトランプ政権と民主党が対中強硬策で一致しており、11月末の米中首脳会談で膠着状態を抜け出せるかどうかということも不透明感が漂います。

1990年代後半の日米貿易摩擦では、日本が深刻な景気後退に陥ると、対日圧力は弱まりました。同様に中国が脅威の存在でなくなるまで米国は圧力をかけ続けるのではないかとみられています。

中国が掲げる「中国製造2025」。2049年の中華人民共和国建国100周年までに、世界の製造大国としての地位を築くことの目標を掲げたこの取り組みによって、世界の製造強国入りを果たすとしています。

2025年までに世界の製造強国入りを果たし、第2段階として2035年までに中国の製造業レベルを世界の製造強国の中位にさせる、そして第3段階として、2045年に製造強国のトップになることを目標としています。

中国製造2025などを背景に、米国政府は中国に対する警戒感を強め、貿易戦争を仕掛けているのです。中国は過剰な債務や投資も懸念されており、米国の圧力と根深い構造問題の挟み撃ちになっています。

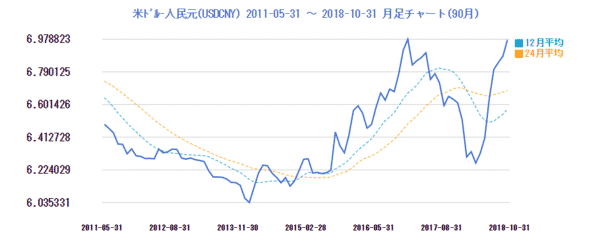

こうした市場の懸念により、上海総合指数や人民元は下落しています。特に下げ基調だった人民元相場は現在1ドル6.9元台です。

出典:serchina

人民元急落を防ぐため、中国人民銀行(中央銀行)が断続的に元買い・ドル売りの介入を行っていますが、多くの市場関係者が節目とする1ドル7元をめぐる攻防が焦点となっています。

3年前の中国発の金融不安「チャイナショック」は、金融市場に大きな混乱を与えました。中国株や人民元のさらなる下落は、世界的な株安や新興国通貨安といったリスクオフに直結し、混乱を招く恐れがあります。一方、人民元安ドル高は間接的にドル高円安にもなります。大幅な人民元安になった場合は円高ドル安になると予想されています。1ドル7元ドルを超えてくるような急激な円高には注意が必要です。

資源関連株の今後の見通し

今後の重要テーマを見ていきましょう。

米中首脳会談

トランプ米大統領と習近平中国国家主席が12月1日にブエノスアイレスでの夕食の席で会談する予定となっています。30日から開催される20カ国地域(G20)首脳会合前に、トランプ大統領と習主席との会談で、日米貿易摩擦の状況が打破されるという期待が高まっています。

しかし、進展が見られなければ追加関税を賦課する用意もあると米国側は述べていて、中国が知的財産を盗み、技術移転を強制しているとの米国の避難など重要な問題で意見が対立しています。

米金利動向

11月15日のパウエル発言により2019年半ばに利上げの打ち止め、もしくは利上げのスピードを落とすことを示唆した発言により、来年の金利上昇を懸念が薄らいできています。現在は3回の利上げが標準の見方ですが、 FRBは1~2回ぐらいしか利上げを行えないのではないかという予測が出始めています。

さらに28日のパウエル氏の公演により、ハト派的な立場がより鮮明になりました。政策金利について「景気を加速も減速させない中立水準の想定よりわずかに低い」と述べました。中立金利は3%を想定していて、現在に近い水準です。金利上昇懸念が和らげば、資源関連株にはプラスになります。

OPEC会議

12月6日に控える石油輸出国機構(OPEC)で、供給を絞る動きがでれば、資源価格の反転の可能性もあります。11月30日からブエノスアイレスで開かれる20カ国地域 (G20)首脳会談の間に、来年の原油市場の方向性を左右する協議も行われる見通しです。2大石油輸出国であるサウジアラビアのムハンマド皇太子と、ロシアのプーチン大統領がブエノスアイレスに滞在し、石油の最適価格レンジについて協議すると見られています。

ただ、原油価格を下げたいトランプ大統領の要求を、サウジアラビア側が拒否するのは難しいと状況です。サウジのジャーナリスト殺害事件を、トランプ政権が擁護する姿勢を示しているためです。今後の G20、OPEC 会議でどのような立場をサウジアラビアが打ち出すのか、ということが原油価格に大きな影響を与えます。

まとめ

資源関連株に売りが広がってきましたが、米国金利上昇と米中貿易摩擦による中国経済の減速というのが大きな要因でした。しかし、ここに来てFRBパウエル議長によるハト派的な発言による金利上昇打ち止め期待や、米中貿易摩擦の解消に向けた進展が進むとの思惑も広がりつつあります。大幅に下落している資源株。今後のG20や米中首脳会談、OPEC会議の展開を見守る必要はありますが、反発の局面は近づいているのではないかと考えています。