目次

今回は、投資信託の分配金について見ていきます。分配金には、利益がでている時にだす「普通分配金」と、資産の一部を切り崩して支払う「特別分配金」の2種類があります。

この2種類の分配金の違いと、人気が高い毎月分配型ファンドの配当は、どのようにして行われているのかを詳しく解説していきます。まずは、投資信託の仕組みから見ていきましょう。

投資信託とは

投資信託とは、投資家から集めたお金を大きな資金としてまとめて、ファンドマネージャーと呼ばれる専門家が、株式や債券などで運用する金融商品です。お金を集めて運用するという仕組みから、投資信託のことを「ファンド」と呼ぶこともあります。

出典:投資信託協会

投資信託の特徴

投資信託には、以下のような4つの特徴があります。

- 少額から始めることができ

- 運用のプロ(ファンドマネージャー)に任せることができる

- 分散投資でリスクを抑えながらリターンを目指せる

- 世界各国の地域や資産に投資することができる

それぞれ詳しく見ていきましょう。

1.少額から始めることができる

株式投資を始める場合、数万円から数十万円の資金が必要になります。しかし、投資信託なら100円から購入を行うことが可能です 。しかもほとんど金利のつかない預貯金に比べて、高い利回りを期待することができます。

少額で積立投資を始めた場合、最初は大した金額ではありません。それでも高い利回りを確保しながら10年、20年と続けていけば大きな金額になります。

2.運用のプロ(ファンドマネージャー)に任せることができる

株式投資を行う場合、業界や企業を分析し、株価をチャートで確認する必要があります。相場を読んで売買タイミングを見極めたり、企業業績が今後どうなるかを予想したりしなければいけません。このような専門スキルを個人投資家が身につけるのは時間がかかります。

投資信託は株式と異なり、運用利回りを考えて投資します。運用方針や銘柄は、運用のプロであるファンドマネージャーが決定します。投資家は目論見書で運用方針を確認し、実績は運用報告書で確認すればいいのです。これなら運用に関する特別なスキルは必要ないので、初心者でも安心して投資が始めやすいといえます。

3.分散投資でリスクを抑えながらリターンを目指せる

分散投資とは、投資対象を増やすことで、資産運用に伴う価格変動リスクを抑えて、リターンを目指すことです。全ての資産を一つの金融商品に集中させると、運用がうまくいかなかった時のマイナスが大きくなってしまいます。

しかし、株式や債券、不動産など複数の金融商品に分散投資していれば、リスクを分散させながら安定的な収益を期待することができます。

4.世界各国の地域や資産に投資することができる

投資信託は、あらゆる分野の金融商品を投資対象にしています。株式や債券だけでなく、不動産やコモディティ(商品)などにも投資することができます。これらの金融資産に直接投資するには、大きな資金が必要になります。しかし、投資信託なら少額で投資をすることが可能です。

また、投資先は日本国内だけではありません。海外の先進国・新興国の株式や債券といった金融商品も選択できます。地域や対象ともに幅広く運用できるのです。

投資信託のリスク

メリットの多い投資信託ですが、当然リスクもあります。投資信託では、以下のような4つのリスクがあります 。

- 価格変動リスク

- 為替変動リスク

- 信用リスク

- 金利変動リスク

1.価格変動リスク

投資信託は、元本保証ではありません。投資信託が組み入れている株式や債券の値動きによっては、損失になる可能性もあります。

2.為替変動リスク

海外の株式や債券などを組み入れた投資信託を購入する場合は、為替レートに影響を受けます。例えば、ドルベースでは利益が出ていても、円に換算すると為替レートによっては、損失になる場合もあります。

3.信用リスク

債券を組み入れた投資信託の場合、信用リスクに注意する必要があります。信用リスクとは、債券を発行する国や企業が債務を履行できない(潰れる)時に負うリスクです。

4.金利変動リスク

金利が変動したときのリスクです。債券は、金利が上昇すると価格が低下します。満期まで保有すれば満期で返済されるものの、途中で売却した時は金利変動リスクを負うことになります。

投資信託の最大のリスクは、「価格変動リスク」です。そして、リスクが高ければ高いほどリターンも大きくなる傾向にあります。リスクとリターンは常に同等です。ですから、投資を行う際はどの程度のリスクとリターンを目指すのかということを考える必要があります。

投資信託の分配金とは

投資信託を選ぶ際には、「純資産総額」と「基準価格」を確認する必要があります。

純資産総額とは、投資信託が保有する有価証券(株式や債券)の時価総額 から、信託報酬などのコストを差し引いたものです。 純資産総額は、その投資信託の人気や運用状況を表すもので、投資信託の規模を示しています。

投資信託は有価証券などで運用されているので、その価値も毎日変わってきます。その価値を価格として表したものが「基準価額」です。計算式は以下の通りです。

基準価額 = 純資産総額 ÷ 受益権総口数

受益権総口数とは、投資信託を保有している人の口数の合計です。投資信託は、最初全て11,000円の基準価額に設定されますが、その後の実績や分配などで純資産額が増減していきます。その時々の純資産総額を1万口あたりの時価評価に評価したものが通常の基準価額となります。

そして、投資信託の利益には、「譲渡益」と「分配金」の2種類があります。

譲渡益とは、これから基準価額が上がりそうな投資信託を買い、上がったところで売って売買益を得る方法です。ただし、投資信託の場合は長期・積立が基本になります。分散投資によってリスクを抑えているので、短期で大きな収益を狙うといったことには、あまり適していません。長期での値上がり益を狙うようにしましょう。

分配金は、運用実績に基づいて得られた利益を、投資した口数に応じて投資家に配分するものです。ただし 、分配金には本来の趣旨に沿って支払われる「普通分配金」と、値上がりしてない時に元本を取り崩して支払う「特別分配金」の2種類があります。

1.普通分配金

個別元本( 投資家の投資信託の平均取得価額)を上回る部分からの分配金です。

平均取得価額は以下のように計算されます。

平均取得価額 = 取得価額(購入価額+手数料+消費税)÷ 保有口数

2.特別分配金

個別元本を下回る部分からの分配金です。分配後の投資家の個別元本は、特別分配金の額だけ減少します。特別分配金は元本の取り崩しなので、基準価額が買った時の価格よりも下回っている場合、分配金は元本の一部を払い戻すことになります。ですから、分配金を受け取ることで当初の口数が減ってしまうのです。

出典:松井証券

分配金を支払うと基準価額も下がります。定期的に分配金を受け取りながら投資信託を続けることになりますが、運用実績の良い投資信託であれば、分配後も基準価額は上がるので、高収益を狙うことができます。分配回数は投資信託によって異なります。また、分配金を再投資することも可能で、複利による運用効果が期待できます。

分配金の受け取り方法

分配金の受け取り方法は、「受取型」と「再投資型」の2種類があります。

投資信託の分配金には、分配金をそのまま現金で受け取る「受取型」と、分配金を受けとらずに再び投資に回す「再投資型」が選択できるものがあります。

受取型のメリット

運用を続けながら投資成果をこまめに受け取ることができます。年金やお小遣いの足しとして、定期的に運用の成果を受けたいという方に適しています。

再投資型のメリット

複利効果を享受できます。再投資型を選択した場合、税引後の分配金は自動的に運用の元本に加えられます。投資に回る資金が多いほど複利の効果が期待できるので、収益性が高まり、長期で資産形成を考えている方に適しています。

投資信託は基本的に中長期で運用していくものです。それには、複利効果が期待できる再投資型を選ぶのがいいでしょう。それでは複利効果について詳しく解説します。

複利とは

複利とは、その年の投資成果を元本に組み入れて運用を続けていくことです。以下の図をご覧ください

出典:金融庁

例えば、投資元本100万円で年間10%の投資収益率と仮定した場合、1年後の資産は、元本の100万円+利益10万円=110万円となります。次の年は100万円ではなくこの110万円に対して10%の投資収益となります。ですから、2年後には110 × 1.1 = 121万円となります。

このように複利で10年間、10%で運用した場合の資産は、合計で259万円になります。投資収益率を投資元本に入れない運用を「単利」といいます。単利では、毎年10万円ずつ利益が増えていくので、10年間運用した場合の投資成果は100万円。投資元本の100万円と合わせて200万円になります。複利では259万円、単利では200万円となっているので、その差額59万円が複利効果となります。

毎月分配型ファンドの問題点

過去10年以上、高い利回りを背景に、毎月分配型ファンドは非常に人気が高い投資信託でした。しかし金融庁がファンドの収益を超えた分配金の支払いについて問題視したため、金融機関が販売を控えるようになったことから、毎月分配型ファンド離れが加速しています。

出典:NIKKEI STYLE

毎月分配型ファンドの純資産残高は、ピーク時の2015年は43兆円ありましたが、17年11月末現在では30兆円まで減少しています。毎月分配型が追加型株式投信全体に占める割合も、17年11月末で48%とピーク時の約7割から急低下しています。

毎月分配型ファンドの特徴

毎月分配型ファンドは、1か月ごとに決算を行います。そして、収益の一部を分配金として毎月分配する仕組みになっています。

このような運用方針から、投資信託の運用を続けながら、運用成果を分配金として毎月こまめに受け取りたいというような投資家にのニーズに合った商品といえます。

ですから、年金を受け取っている高齢者は、年金の足しに毎月分配型ファンドを購入したり、毎月の生活費やお小遣いの一部として毎月分配型ファンドを購入したりする投資家が多かったのです。

毎月分配型ファンドのデメリット

分配金を受け取るということは運用資産の一部を受け取るということです。 再投資の複利効果で、資産を増やすことはできません。

また、ファンド自体の収益の中からコストを引いた残りで分配金をだしているかどうかを確認する必要があります。 収益の中から分配金を出せてないファンドは、基準価額が下がっていきます。

それは、単にファンドのお金を取り崩しているだけの、いわゆる「たこ足配当」です。毎月分配型で配当を出すことによって、元本が目減りしてしまっているのです。これではあまり意味はありません。

あまりにも実態とかけ離れた分配金の高さは、金融庁が問題視しています。金融庁は、顧客本位の業務運営を求めており、数値目標である KPI(Key Performance Indicators) で毎月分配型のシェア減少を掲げる金融機関も多くなっています。

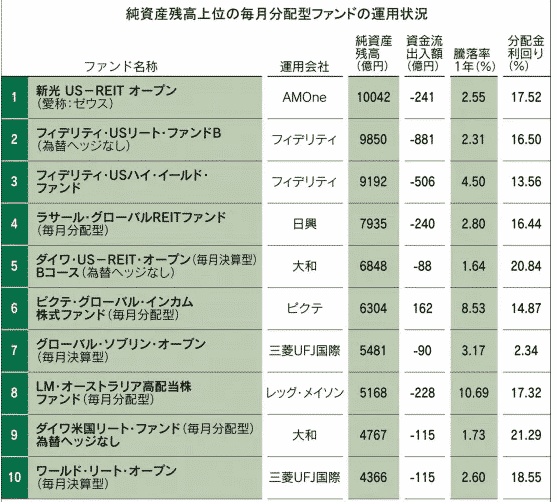

毎月分配金型投信の現状

出典:NIKKEI STYLE

昨年度の純資産残高上位の毎月分配ファンドは、海外のREIT(不動産投資信託)の毎月分配型のファンドが多くなっています。分配金利回りが一番高い「新光 USーREITオープン」で17.52%。次の「フィデリティUSリート・ファンドB」でも16.50%となっています。

米国リート市場の平均分配金利回りは4%程度なので、かなり乖離していることがわかります。また、分配金で基準価額は下がっているものの、年間騰落率ではプラスを維持しています。もちろん分配金のような10%を超えるような大きな利回りは期待できないものの、総合的な運用成績自体はマイナスになっていません。

将来に向けての資産形成という点では、基準価額が目減りしているのおすすめできませんが、毎月の年金や生活費の足しにするという点では、金利がほとんどつかない預金よりはいいとも判断できます。それでは、毎月分配型投信を買う際の注意点を見ていきましょう。

毎月分配型投資信託を買う際の注意点

投資信託を購入したら、かならず定期的に運用状況を確認しましょう。チェックするものに、「運用レポート」と「月次報告書」の2種類があります。

運用レポートは、投資信託の決算ごとに作成されて、投資家に送付されます。投資信託の運用状況や、今後の運用方針などが載っています。毎月分配型は、半年ごとに送られてくるので、必ず確認するようにしましょう。

月次報告書は、運用会社が月ごとに作成しています。投資しているファンドのパフォーマンスや、組み入れている銘柄、運用状況や今後の方針など、運用レポートよりも詳細でタイムリーな情報が載っています。

毎月分配型の投資信託では、基準価額と共に分配金にも注意を配りましょう。例えば、分配金の利回りは安定しているのかを確認します。基準価額は、分配金を出すことによって下がってしまうファンドが多いものの、分配金が変わっていなければ、運用が安定している可能性が高いと判断できます。

もちろん多少の上下はあるものの、大幅に分配金が下がっているものは、運用レポートや月次報告書などで原因を確認するようにしましょう。

また、純資産総額にも注意する必要があります。純資産総額が減少しているということは、運用資産の規模が縮小していることを意味します。当然、今後も運用効率が悪化していくことが考えられます。

たとえ分配金が上昇していても、基準価額が下落し、純資産総額が大幅に減っているときは、無理に分配金を出している可能性もあります。その場合は、基準価格が高くても解約を検討すべきです。

一般に、純資産総額が30億円を下回ったファンドは、繰上償還の恐れがあるといわれています。一方で、基準価額が落ちていても、分配金が安定していて、純資産総額が増えているファンドは、今後の環境の変化で運用成績を取り戻す可能性もあります。そういった場合は、安易な解約は控えるようにしましょう。

まとめ

毎月分配型ファンドは、年金や日々の小遣い・生活費の足しとしては有効な手段だと思います。ただし、これまでのように10%を超えるような高利回りの配当というのには疑問が残ります。利益が毎月出ていればいいのですが、資産を取り崩して無理に配当を出し続けていても意味はありません。

トータルの利益(基準価額+分配金)ではマイナスになっていないファンドもあるので、無理をしない範囲で確実な利回りを得るという発想になれば、毎月分配型投資信託も悪くない選択肢となるでしょう。