目次

10月に高値を更新した後に低調な展開が続く株式市場とは対照的に、Jリート(不動産投資信託 ) が堅調です。 Jリートの総合的な値動きを表す東証REIT指数は、11月に入って年初来高値を更新しました 。

今回は、不動産の価格はどのように決まっているのか、そしてREITの評価方法はどのようになっているのかを見ていきます。まずは、不動産の価格と鑑定評価方法から詳しく解説します。

不動産の価格と鑑定評価方法

まずは、不動産の価格から見ていきましょう。

不動産の価格は4種類

不動産の価格には、実際の取引価格(時価)以外に次の四つがあります。

- 公示価格

- 基準値標準価格

- 相続税評価額

- 固定資産税評価額

それぞれ見ていきましょう。

1.公示価格は一般の土地取引に最も影響力が大きい指標

公示価格とは、適正な地価の形成のために、不動産鑑定士が鑑定し、土地鑑定委員会が発表する土地の価格です。更地(建物等が存在しない土地)の単位面積当たりの価格として示されます。

国土交通省の管轄で、毎年1月1日を基準日として、3月下旬に発表されます。公共事業のための用地買収価格は、この価格を基準に決めなければいけないとされている他、民間の土地においても最も影響力が大きい指標です。

2.基準値標準価格は公示価格の補完的価格

毎年7月1日を基準日として、9月下旬に発表される全国の基準値の土地価格を公示する指標で、一般の土地取引だけでなく、地方公共団体や民間企業の土地取引の目安として活用されます。この公表された土地価格を「基準地価」といいます。

公示価格から半年後の地価を評価するため、地価の変動を速報し、これを補完する役割も担っています。評価水準は公示価格と同じです

3.相続税評価額は相続税・贈与税の算出基準

相続税評価額とは、毎年1月1日を基準として7月上旬に発表される、相続税や贈与税を計算するときの基準となる課税価格のことです。評価方法には、「路線価方式」と「倍率方式」の二つがあります

路線価方式とは、路線価が定められている地域の土地の相続税評価方法です。路線価とは、道路に面する標準的な宅地の、1平方メートル当たりの価格のことです。

倍率方式は、路線価が定められてない地域の土地の評価方法です。 倍率方式における土地の価格は、その土地の固定資産税評価額に一定の倍率を乗じて計算します。

評価水準は、公示価格の80%程度になります

4.固定資産税評価額は固定資産税・不動産取得税・都市計画税等の算出基準

固定資産税評価額とは、固定資産税を算出する際に基準としている価格のことで、市町村が決定、公表をしています。毎年1月1日を基準として3月下旬頃に発表されます。

評価額は常に一定ではなく、3年に一度「評価替え」と呼ばれる見直しが行われます。 この評価額は、都市計画税・不動産取得税・登録免許税などを算出する際の基準にもなっています。

不動産の価額は、価格が正常であるかどうかの判断が難しいため、不動産鑑定士に評価を依頼します。続いて、不動産の鑑定評価方法について見ていきましょう。

不動産の鑑定評価方法

不動産の鑑定評価方法には以下の3つがあります。

- 原価法

- 取引事例比較法

- 収益還元法

それぞれ詳しく解説します。

1.原価法とは

評価すべき建物を取り壊したと仮定して、同じ建物を新しく購入した場合の価格(再調達価格)を試算し、時間の経過による価値の低下を差し引いて不動産価格を計算する方法です。一戸建ての建物部分を査定するときに利用されるのが一般的です。

2.取引事例比較法とは

取引事例比較法とは、評価すべき不動産と条件が近い物件の取引事例を集め、それとの比較によって評価する方法です。鑑定基準では、売り急いだ物件や、投機的な物件(売買目的の物件)などは事例から排除します。

3.収益還元法とは

収益還元法とは、対象不動産が将来生み出すであろうと予測される、賃料収益などの純収益の現在価値の総和を求めることによって、対象不動産の収益価格を求める手法です。収益還元法には、直接還元法と DCF 法の二つの方法があります。

直接還元法

一定期間(通常は1年間)の純収益を還元利回り(一定の利回り)によって割って、収益還元価格を求める方法です。計算式は以下のようになります。

対象不動産の収益価格 =(総収入―必要経費)÷ 還元利回り

DCF法

対象不動産から将来的に継続して生じる各期の純収益(賃貸収益)と保有期間終了後の不動産価額(売却価額ー売却費用)を求め、現在価値に割り戻した金額を合計して評価額を求める方法です。

直接還元法より予測の精度を高めたものですが、特殊性が高く、内容も複雑となっています。不動産の証券化に関しては 、DCF 法を適用し、合わせて直接還元法を適用することで検証を行うことが適切とされています。DCF 法には NPV 法と IRR法の2種類があります 。

NPV法とは、正味現在価値や純現在価値とも呼ばれ、投資評価における方法の中では、最も基本的なものです。投資期間中の不動産の賃料などの収益の現在価値の合計から、投資額の現在価値の合計を差し引いて、その不動産に投資すべきかどうかを判定する方法です 。差額がプラスであれば、投資価値があるとみなされます。

IRR法とは、不動産経営などの投資事業において、その収益性を評価する指標の一つで、不動産から得られる内部収益率と、投資家が期待する収益率期待収益率を比較して、投資すべきかどうか判定する方法です。内部収益率が投資家の期待収益率を上回れば、採算が取れると判断されます。

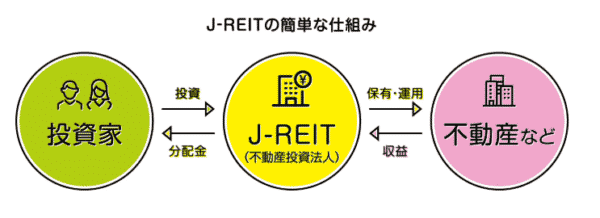

REIT(Jリート)とは

不動産投資といえば、1,000万円以上など多額の資金が必要なイメージがありますが, J リートなら10万円以下から投資することができます 。Jリートは投資信託の一種で、多くの投資家から資金を集めて不動産を取得し、家賃収入を分配金として還元する仕組みです。

出典:投資信託協会

証券取引所に上場されており、リアルタイムで売買することができます。 Jリート が初めて上場されたのは、2001年9月です。現在の上場銘柄数は約60銘柄で、分配金利回り(年間の予想分配金 ÷ 投資額)は平均で4%を超えています。

低調な株式市場とは対照的に、不動産投資信託 (REIT) は堅調な試合が続いています。総合的な値動きを示す東証REIT指数は、11月に入って年初来高値を更新。企業業績の拡大に伴うオフィス需要の増加を背景に、国内地方銀行のマネーが大量に流れ込んでいます。

それでは J リートの特徴を見ていきましょう。

高い配当利回り

東証一部に上場している日本株の平均配当利回りは1.7%台です。一方、 J リートの平均分配金利回りは4%を超えています。高い利回りの理由の一つに 、Jリートの仕組みがあります。

株式では、企業が稼いだ利益のうち約30%を法人税として支払い、残りの一部は将来の投資などに備えて内部留保を行います。そして、残りを配当金として投資家に還元します。

一方、J リート だと、利益の9割以上を投資家に配分すれば法人税がかかりません。ですから、利益の100%を分配金に回す銘柄が多く、高配当利回りとなるのです。

Jリートはミドルリスク・ミドルリターン

現在、Jリートを購入している主な投資家は地銀です 。そして地銀が買っているのはREITを運用対象としたETFです。個別のJリートに投資する場合、不動産物件の調査が必要になりますが、運用担当者が限られる中では手間がかかり大変です。

ですから、市場平均のパフォーマンスを得られるJリートのETF を購入しているのです。Jリートに投資する投資家の多くは、分配金を重視しています。利回りが4.5%を超えると買いが入り、価格の下落に歯止めがかかりやすくなります。

株式投資では、3%を超えると高配当利回りと考えられます。それよりも配当が高いJリートは、インカムゲイン(資産を保有中に得られる収益)を重視する投資家にとって、非常に魅力的です。また、Jリートは、内需型の金融商品で、為替リスクもありません。国際情勢の影響を受けにくく、ミドルリスク・ミドルリターンの金融商品として人気があります。

Jリート市況はかつてないほどの好環境

賃貸状況は非常によく、業績面での追い風が吹いています。オフィス賃料は上昇トレンドに入り、東京のみならず、札幌や名古屋・大阪・福岡など全国の主要都市で空室率が低下しています。

三鬼商事によれば、東京都心5区(千代田区・中央区・港区・新宿区・渋谷区)の10月の空室率は2.2%で、月次データが残る2002年1月以来の最低値を更新。平均募集賃料は58ヶ月連続で上昇しています。住宅市場も環境がよく、新規供給が少なく、稼働率は高い数字まま推移しています。

REIT(Jリート)の評価方法

Jリートを選ぶ際に重要視する点を確認しましょう。

分配金利回り

分配金利回りとは、投資価格に対して1年間にもらえる分配金の割合を示しています Jリートでは、半年ごと、年に2回分配金をもらえることがほとんどです 。分配金利回りの平均は4%前後。あまりにも低い利回りとともに、高すぎる利回りも避けた方がいいでしょう。

高い利回りには取得不動産が駅から遠い、築年数が古いといった物件が多い可能性もあります。 安定した分配金利回りを出している Jリートを選ぶようにしましょう。

NAV倍率

Jリートの時価総額が、保有資産から負債を差し引いた純資産価値に対して何倍かを示す指標です。理論上は1倍となるはずですが、Jリートの約1/3が1倍を割り込んでいます。

株で言う PBR(株価純資産倍率) に似ているので、売られすぎ銘柄を探す手がかりにはなりますが、 J リートでは NAV倍率が1倍を大きく下回っていると注意が必要です 。

NAV倍率が高いということは、保有する不動産の時価が高いということで、増資しやすいという優位性を持つからです。Jリートは、新しく不動産を買うために頻繁に増資をする必要があります。

NAV倍率が1倍を大きく割っていると、資本コストが割高になり、増資しづらくなります。資金調達がスムーズにできず、今後の成長が見込めににくくなるのです。NAV倍率が高ければ、現在の純資産等に比べて、多めに資金を調達することが可能になります。

Jリートの種類

Jリートの投資対象は次の7つがあります

- オフィス

- 住宅

- 商業施設

- 物流倉庫

- ホテル

- ヘルスケア

- 統合型

それぞれ詳しく見ていきましょう。

1.オフィス

現在オフィス市況は好調です 。東京都心の空室率は、過去最低水準です。今後の賃料上昇にも期待できます。ただし、2018~2020年にかけての新築ビルの大量供給が懸念材料となっています。新築ビルの大量供給とは市場が異なる、中古型のオフィスビルを保有している銘柄が注目されます。

2.住宅

住宅は、賃料が最も安定しているのが特色です。賃貸住宅の賃料は30年間ほぼ変わっていません 。Jリートの中でも賃料・価格ともに最も安定しています。ただ地方は人口流出が続いており、東京23区の物件比率が高い銘柄の人気があります。安定志向の人におすすめです。

3.商業施設

商業施設は難易度が高く、目利きが必要になります。特に、かつてのメインである総合スーパーは苦戦していて、その影響を受けやすい銘柄には注意が必要です。さらに、アマゾンなどのEコマースに押されて、海外ではショッピングセンターの閉鎖が続いています。

このため、商業施設のJリートは外国人投資家に敬遠されやすくなっています。

4.物流倉庫

2018年に下落率がもっとも大きいJリートは、物流系です。新規に2銘柄が上場し、増資も多くて供給過剰になったことが原因です。さらに物件でも供給が多くて、近畿圏での物件の空室率が上がり、これが警戒されています。

5.ホテル

ホテル系のJリートは、ホテルの稼働状況に応じて日々賃料が変わる、変動賃料の割合が2~4割と高いのが特徴です。Jリートの分配金は安定していますが、ホテル系Jリートは、分配金、価格共にブレが大きくなります。

この先もインバウンド期待が高いものの、ホテル賃料のピークは2015年で、2016年以降は供給増が続いていて、供給過剰の懸念があるため、競争力があるホテルを有する銘柄を選ぶ必要があります。

6.ヘルスケア

ヘルスケアは、老人ホームや高齢者住宅に投資する J リートです。利回りは高いものの、現在2銘柄しかなく、規模の拡大は期待しづらいです。3年に一度の介護報酬の改定で収入が左右されるなど、不安定な要因があるからです。最近は病院への投資も増えています。

7.総合型

これまでの6つの不動産を一つの銘柄で複数組み入れているJリートです。現在、上場している銘柄数は、最も多くなります。それぞれの特徴はありますが、一つの銘柄で分散投資できるのが大きなメリットです。

Jリート銘柄選定のポイント

J リートが投資する不動産には、様々なタイプがあります。都心のオフィス、郊外のショッピングセンター、住宅などです。タイプごとに賃料の安定度や契約期間など収益が異なり、景気動向にも影響を受けます 。

景気が上向いてオフィスビルの賃料が上がれば、関連するJリートの分配金の増加が期待されます。一方、不況でも賃貸住居には一定の入居需要があるため、住宅特化型 Jリートは、景気の影響を受けにくいとされます。

また、社会の大きな流れにも影響を受けます。ここ数年は E コマース拡大で、物流倉庫の需要が増えた一方、商業施設のテナントでもある、総合スーパーは苦戦してきました。ただ、新たな成長の芽もあります。働き方改革などを背景に、シェアオフィスの需要が非常に強まっています。

企業による労働条件の改善や副業の認可、さらにフリーランスの増加などに伴う就業スペースの拡大が進んでいるためです。これはオフィス市場にとってはプラスになります。

Jリート指数に連動するETFを購入する方法もおすすめです。ETF は、価格が1万円台からと個別のJリートよりもさらに少額から買うことができます。

さらに、年に4回の配当金があります。分配金利回りは平均で3%超と、高利回りの J リートよりは劣りますが 、REIT市場全体を購入するので、リスクが少なくミドルリターンが目指すことができます。

REIT型ETFの詳細は以下の記事を参考にしてください

まとめ

今回は、不動産の価格と鑑定評価方法、そしてJリートの評価方法と種類を詳しく見てきました 。好調な地合いが続いている Jリート市場ですが、メインの買い手は地銀です。

これには、米金利の急上昇による海外債券運用の損益が大幅に悪化し、 Jリートに資金が流れているという影響もあります。日本国内での金利上昇懸念はまだ少ないものの、国内の不動産市況が悪化した場合のリスクはあるので、注意するようにしましょう。